淺析制藥企業技術改造項目經濟可行性論證的步驟和方法

2015-06-07 05:51:36劉金萍王谷洪陳茂文冷胡峰

機電信息 2015年23期

關鍵詞:企業

劉金萍 王谷洪 陳茂文 冷胡峰

淺析制藥企業技術改造項目經濟可行性論證的步驟和方法

劉金萍 王谷洪 陳茂文 冷胡峰

(江西江中制藥(集團)有限責任公司,江西南昌330096)

結合制藥企業的實際案例,闡述了技術改造項目經濟可行性分析的步驟和方法,通過采用一定的方法和經濟參數對技術改造項目投入產出進行分析計算,探討了作為制藥生產企業該如何做技術改造項目經濟可行性論證,以供大家參考和借鑒。

制藥企業;技術改造項目;經濟可行性論證;步驟;方法

0 引言

隨著現代裝備水平的高度發展,以少人化提升工作效率是制藥企業的發展趨勢。近年來,國家對制藥企業的認證門檻逐年提高,國家節能環保政策對制藥企業提出了新的挑戰。

因此,企業以質量為生命線,做好技術改造項目,適應新形勢的發展,是眾多企業面臨的重大課題。

企業的生命力和競爭力主要來源于自身擁有的核心技術與產品。技術改造作為制藥企業擴大再生產、更新改造、節能減排、提高產品質量和技術含量的手段,扮演了提高生命力、保持競爭力、保障企業可持續發展的重要角色。而經濟可行性論證是技術改造項目前期的重要工作,是基本建設程序中不可或缺的部分。

在投資前對技術改造項目進行科學的經濟可行性論證是企業加強投資效益管理的重要手段,也可為投資者、決策者提供真實、可靠的決策依據。因此,制藥企業在技術改造項目策劃和立項時,必須高度重視技術改造項目經濟可行性論證的工作和成果。

1 梳理邏輯關系,收集基礎數據

梳理技術改造項目經濟可行性分析撰寫的邏輯關系,收集相應的基礎數據,其主要內容包括:

(1)技術改造項目建設背景、目的、意義和主要目標。主要可從政策法規、市場輻射范圍、未來市場發展前景與趨勢、產能匹配性等多角度進行闡述。

(2)目前的產能狀況分析。依據市場部(銷售線)提供明確的3—5年的市場銷售需求目標規劃,包括需求品種和需求量,同時依據生產計劃管理部門提供的現有產能數據,來分析現有產能是否能滿足要求,如不能滿足要求,則分析產能缺口是多大。

(3)產能解決方案分析,技術改造項目建設規模及建設方案(含總體規劃及一期建設范圍和內容、廠房建設裝修水平的定位、設備水平的定位等)的分析與確定。包括建設內容、規模、地點、土地情況、地質地貌、產品的包裝方案、銷售收入的預測(含銷售數量和銷售價格)等。

(4)工藝技術方案、設備方案、工程方案及其合理性。包括產品生產工藝,工藝技術路線與技術特點,物料衡算,原輔料、包裝材料、燃料動力耗用量及價格,主要工藝及公用設備的選型及調研價格,匹配的勞動人員數量。數據來源于技術部門、物料采購部、生產部門、動力部門、市場部、人力資源部、財務部。

(5)技術改造項目投資總額的估算。包括建筑工程費(含廠房、總圖工程、道路、廣場等)、設備購置費、安裝工程費、其他費用(含設計、監理、預算編制、運營資金需求量等)。數據來源于遴選的專業設計單位。

2 相關經濟數據的計算

根據收集的基礎數據,主要計算技術改造完成后產品的生產成本、投資回報率、投資回收期。

2.1 生產成本組成:直接材料、直接人工、制造費用

(1)直接材料是指在生產過程中的勞動對象,通過加工使之成為半成品或成品,它們的使用價值隨之變成了另一種使用價值,包括原料、輔料、包裝材料等。

(2)直接人工是指生產過程中所耗費的人力資源,可用工資額和福利費等計算。

(3)制造費用則是指企業為生產產品和提供勞務而發生的各項間接成本。制造費用包括產品生產成本中除直接材料和直接工資以外的其余一切生產成本,主要包括企業各個生產單位(車間、分廠)為組織和管理生產所發生的一切費用,以及各個生產單位所發生的固定資產使用費和維修費,具體有以下項目:各個生產單位管理人員的工資、職工福利費、房屋建筑費、勞動保護費、季節性生產和修理期間的停工損失等。制造費用一般是間接計入成本,當制造費用發生時一般無法直接判定它所歸屬的成本計算對象,因而不能直接計入所生產的產品成本中去,而需按費用發生的地點先行歸集,月終時再采用一定的方法在各成本計算對象間進行分配,計入各成本計算對象的成本中。

(4)為了在生產成本核算時快速找出影響成本的因素,可將制造費用中的折舊、能耗、輔助部門分攤單獨列出,剩余的維修、勞保、低值易耗等則列為狹義的制造費用。以下案例中就是將狹義的制造費用作為生產成本的組成部分來計算產品的生產成本,即生產成本組成:直接材料、直接人工、折舊、能耗、制造費用、輔助部門分攤。

2.2 經濟數據計算

(1)以A產品技術改造項目為例,假設A產品包裝規格12 瓶/箱,每瓶為310 mL,出廠價為60 元/箱。規模為年產值6 億元,年工作日為250天,則年產的箱數為:6×108÷60 元/箱=1 000 萬箱。

(2)A產品技術改造項目的投資估算如表1所示。

表1 A產品技術改造項目投資估算表

(3)具體數據計算,均取兩位小數。

1)直接材料組成及成本計算如表2所示。

2)直接人工計算:假設生產人員為勞動三班制,共計人數60人,年均人工成本為6萬元(含保險、福利等),則每箱的生產成本為:60 000 元×60 人÷ 10 000 000箱=0.36元/箱。

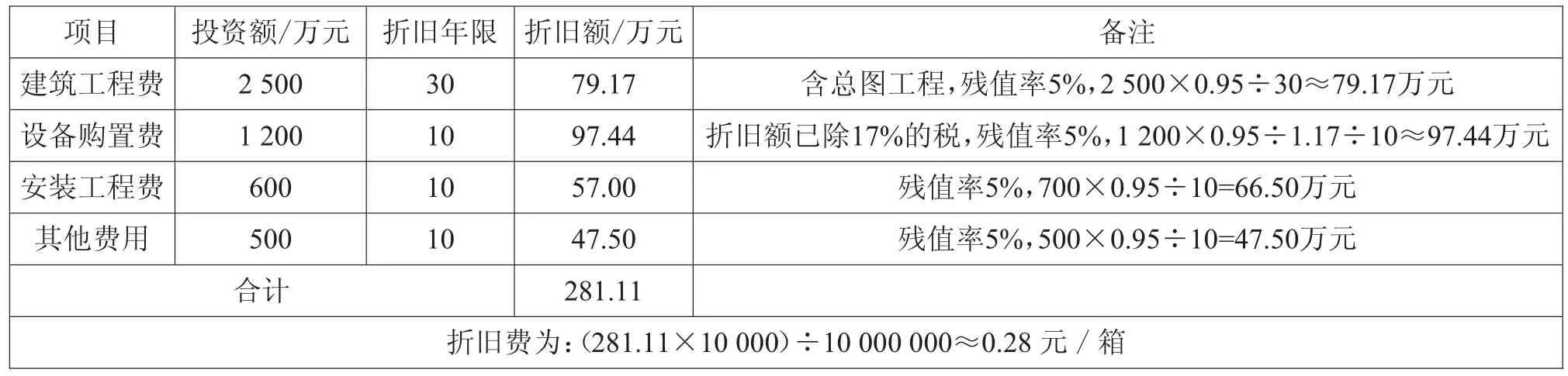

3)折舊費計算如表3所示。

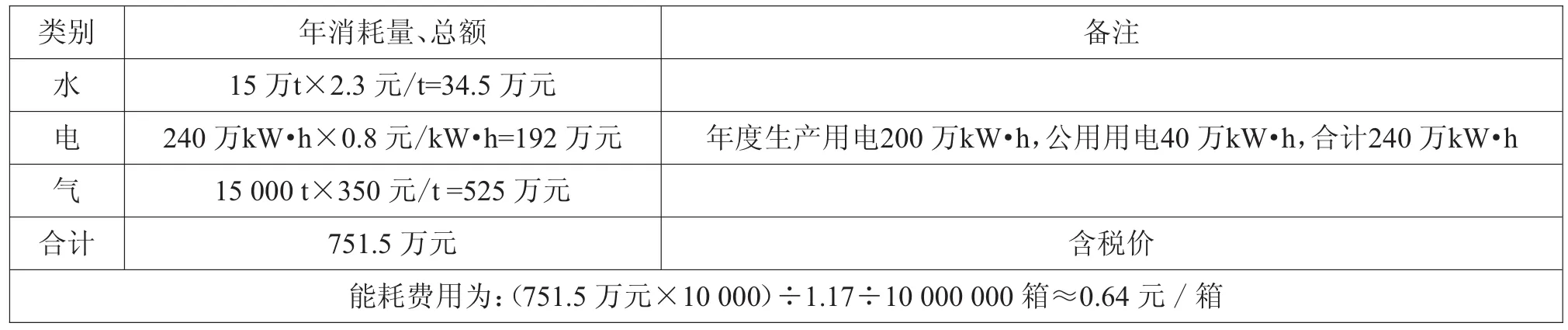

4)能耗計算如表4所示。

5)狹義的制造費用一般占直接人工成本的40%,即:0.26 元/箱×40%≈0.10 元/箱。

表2 直接材料組成及成本計算表

表3 折舊費計算表

表4 能耗計算表

6)輔助部門分攤費用:其組成為間接人工、公共設施折舊費、輔助分攤的制造費用。180 萬元+ 178.96 萬元+72 萬元=430.96 萬元,則每箱分攤的輔助部門費用為:430.96 萬元÷10 000 000 箱≈0.43 元/箱。

輔助部門分攤費用分項成本說明:

(a)間接人工:含倉儲、保潔、機修、后勤、動力管理等人員,假設數量為30人,年均人工成本為6萬元(含保險、福利等),則間接人工總額為6× 30=180萬元。

(b)公共設施折舊費計算如表5所示。

表5 公共設施折舊費計算表

(c)輔助分攤的制造費用:一般占間接人工成本的40%,即:180 萬元×40%=72 萬元。

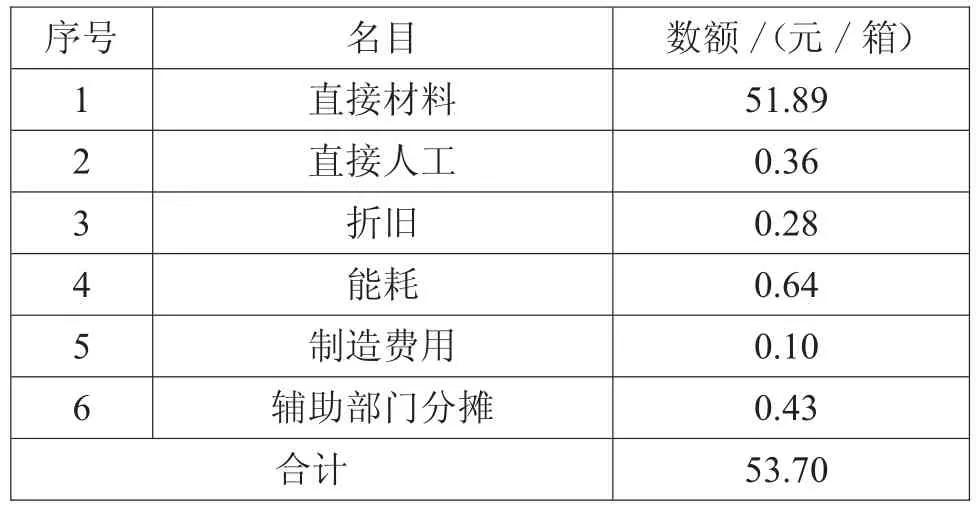

(4)生產成本匯總如表6所示。

表6 生產成本匯總表

(5)投資回報率和投資回收期的計算。

投資回報率簡稱ROI,它是常見的經濟學名詞,是指投資后所得的收益與成本間的百分比率。投資回報率(ROI)=年利潤或年均利潤/投資總額× 100%,從公式可以看出,企業可以通過降低生產成本、銷售成本、財務費用等途徑,提高利潤率來提高投資回報率。

投資回收期是指從項目的投建之日起,用項目所得的凈收益償還原始投資所需要的年限,是使累計的經濟效益等于最初的投資費用所需的時間,是指通過資金回流量來回收投資的年限。投資回收期分為靜態投資回收期與動態投資回收期兩種,其單位通常用“年”表示。

一般而言,投資回收期越短,則投資回報率越高,兩者成反比關系,投資回收期(含建設期)一般在5年以下,投資的可行性較好。如果需要投資回報率為正數的話,則投資回收期不能超過12年。投資回報率和投資回收期的數據計算可來源于遴選的專業設計單位。

3 得出建議性的結論

經過多方面、多維度(技術、經濟、安全、環保等方面)的論證,得出A產品技術改造項目的建議性結論。其中,經濟可行性論證撰寫的內容主要得出以下經濟指標(表7):項目達產后年營業收入、年所得稅、年凈利潤、年增值稅;項目投資財務內部收益率(稅前)、財務凈現值(稅前)、靜態投資回收期(稅前)、動態投資回收期(稅前);項目資本金財務內部收益率(稅后)、財務凈現值(稅后)、靜態投資回收期(稅后)、動態投資回收期(稅后);平均總投資收益率、平均資本金凈利潤率。

表7 經濟指標匯總表

續表

4 結語

經濟可行性論證是制藥企業技術改造項目前期的重要工作,是基本建設程序中不可或缺的部分。為降低投資風險,加強投資效益管理,制藥企業在投資前對技術改造項目進行科學的經濟可行性論證是非常必要的。制藥企業可從“梳理邏輯關系,收集基礎數據→經濟數據的計算(主要包含:技術改造完成后產品的生產成本、投資回報率、投資回收期)→得出建議性結論”的步驟來進行技術改造項目經濟可行性論證分析,從而為投資者、決策者提供量化和科學的參考依據。

[1] 國家發展改革委,建設部.建設項目經濟評價方法與參數[M].3版.北京:中國計劃出版社,2006.

2015-07-08

劉金萍(1984—),女,江西吉安人,助理工程師,研究方向:制藥工程。

王谷洪(1962—),男,江蘇儀征人,高級工程師,研究方向:制藥設備技術。

陳茂文(1979—),男,江西吉安人,助理工程師,研究方向:制藥工程。

冷胡峰(1986—),男,江西九江人,助理工程師,研究方向:制藥設備技術。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26