Excel在“免抵退”稅計算中的應用

2015-06-08 11:24:48鐘繁

中國管理信息化 2015年17期

鐘 繁

(廣西建工集團第四建筑工程有限責任公司,廣西 桂林 541004)

按照《財政部、國家稅務總局關于進一步推進出口貨物實行免抵退稅辦法的通知》規定,生產企業自營或委托外貿企業代理出口自產貨物,除另有規定外,增值稅一律實行免、抵、退稅管理辦法。“免抵退”稅方法公式較多,計算復雜,雖已實行多年,但仍有一些財務人員不能很好掌握。Excel的計算功能非常強大,如果用Excel設計一個模型,只要輸入已知條件就能將結果自動計算出來,這不但能大大簡化工作量,還能保證計算結果的正確性。下面我們就一步一步地來建立“免抵退”稅計算模型。

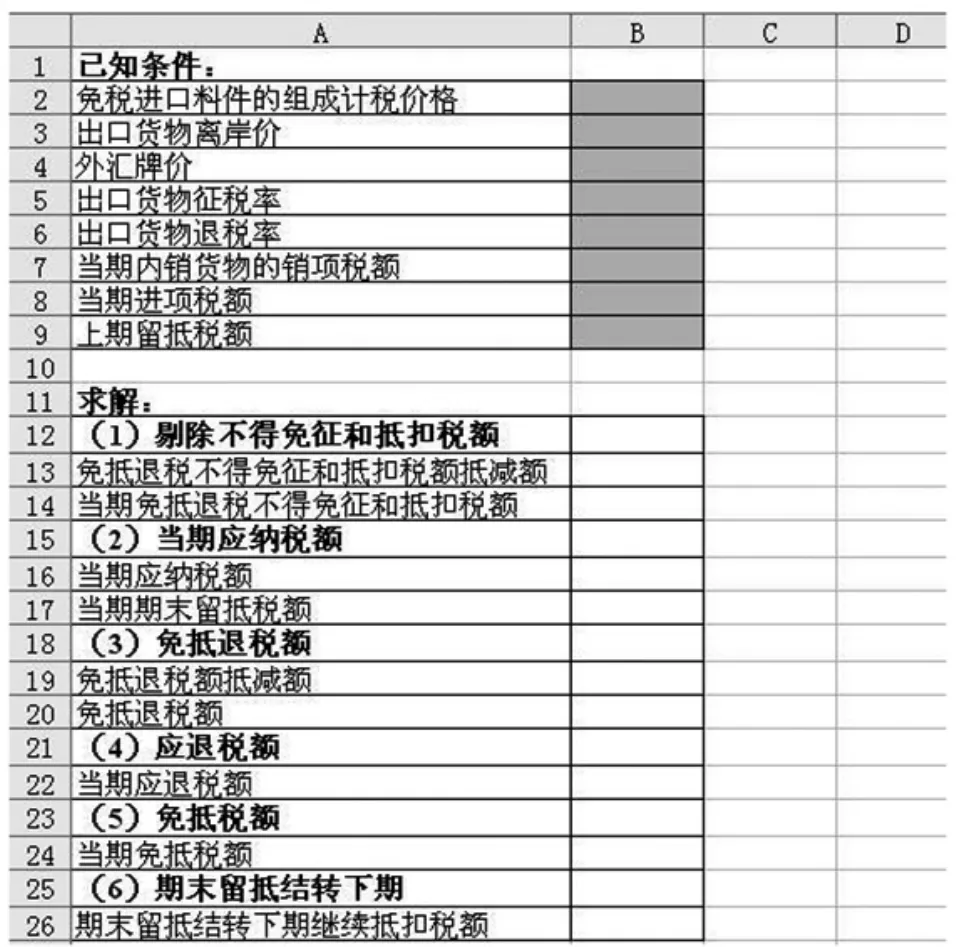

首先,建立如圖1所示的表格,灰色部分為已知條件輸入區。

接下來是公式的輸入,這是整個“免抵退”稅模型設計中最重要的部分,也是難點。我們將計算過程順序分6個步驟進行:

(1)剔除不得免征和抵扣稅額。這一步是將因退稅率低于征稅率而不得在當期免征和抵扣的進項稅額從全部進項稅額中剔除。

免抵退稅不得免征和抵扣稅額遞減額=免稅購進原材料價格×(出口貨物征稅率-出口貨物退稅率)。

當期免抵退稅不得免征和抵扣稅額=出口貨物離岸價×外匯人民幣牌價×(出口貨物征稅率-出口貨物退稅率)-免抵退稅不得免征和抵扣稅額遞減額。

根據以上公式,在B13單元格中輸入的公式為:“=B2*(B5-B6)”,在 B14 單元格中輸入的公式為:“=B3*B4*(B5-B6)-B13”。

圖1 Excel表格

(2)計算當期應納稅額。當期應納稅額=當期內銷貨物的銷項稅額-(當期進項稅額-當期免抵退稅不得免征和抵扣稅額)-上期留抵稅額。

在 B16 單元格中輸入的公式為:“=B7-(B8-B14)-B9”。

通過當期應納稅額的計算結果可以判斷是否有稅可退。

如當期應納稅額≥0,說明剔除后的當期進項稅額已抵頂完畢,此時的期末留抵稅額=0,當期不但不能退稅,可能還要繳納增值稅。

如當期應納稅額<0,說明剔除后的當期進項稅額抵頂內銷貨物的銷項稅額后還有剩余,此時的期末留抵稅額=-當期應納稅額,可以申請退稅,至于能退多少,還要繼續以下計算。

為便于后面的比較,我們把當期期末留抵稅額計算出來,在B17 單元格中輸入的公式為:“=IF(B16<0,-B16,0)”。

(3)計算免抵退稅額。免抵退稅額抵減額=免稅購進原材料價格×出口貨物退稅率。

免抵退稅額=出口貨物離岸價×外匯人民幣牌價×出口貨物退稅率-免抵退稅額遞減額。

在B19單元格中輸入的公式為:“=B2*B6”,在B20單元格中輸入的公式為:“=B3*B4*B6-B19”。

(4)計算應退稅額。在前面第三步中計算的免抵退稅額實際上是出口退稅的限額。將當期期末留抵稅額與當期免抵退稅額進行比較,較小者就是當期退稅額。這一步涉及的公式如下:

①如當期期末留抵稅額≤當期免抵退稅額,則:當期應退稅額=當期期末留抵稅額;

②如當期期末留抵稅額>當期免抵退稅額,則:當期應退稅額=當期免抵退稅額。

在B22單元格中輸入的公式為:“=IF(B17>B20,B20,B17)”,

(5)計算免抵稅額。①如當期期末留抵稅額≤當期免抵退稅額,則:當期免抵稅額=當期免抵退稅額-當期應退稅額;②如當期期末留抵稅額>當期免抵退稅額,則:當期免抵稅額=0。

根據以上公式,當期期末留抵稅額>當期免抵退稅額時,與第四步中當期應退稅額的計算結合起來考慮,當期應退稅額=當期免抵退稅額,代入得當期免抵稅額=當期免抵退稅額-當期應退稅額=當期免抵退稅額-當期免抵退稅額=0,所以2種情況實際上可以合為一個公式:當期免抵稅額=當期免抵退稅額-當期應退稅額。

在 B24 單元格中輸入的公式為:“=B20-B22”,

(6)計算期末留抵結轉下期繼續抵扣稅額。期末留抵結轉下期繼續抵扣稅額只有在當期期末留抵稅額>當期免抵退稅額時才會出現。

期末留抵結轉下期繼續抵扣稅額=當期期末留抵稅額-免抵退稅額。

在 B26 單元格中輸入的公式為:“=IF (B17>B20,B17-B20,0)”

1至6步輸入的公式匯總如圖2所示。

圖2 公式匯總

至此,模型已設計完畢。只要在灰色區域輸入已知條件,就能自動輸出計算結果。