住宅價格的短期波動:實體面供求影響還是貨幣沖擊?

2015-06-08 03:31:03紀晗

東北財經大學學報 2015年2期

紀晗

〔摘要〕自我國住宅市場化改革以來,房產兼有普通商品和投資品雙重屬性的特征愈發明顯。本文基于這一視角,通過對影響住宅價格波動的眾因素進行因子分析,分離出供給、需求與資本因子,并首次基于分離出的因子建立VAR模型,研究實體面供求與貨幣沖擊對住宅價格的動態影響。脈沖響應分析結果顯示,實體面供求對住宅價格的影響在短期和長期內均不顯著,而資本因子波動為代表的貨幣沖擊在短期內對住宅價格波動有顯著的正向影響。方差分解結果進一步表明,三個因子中資本因子對住宅價格波動的貢獻最大,而房價預期則在方差分解中居于主導地位。在資本因子中,貨幣供應量對住宅價格的影響最大。

〔關鍵詞〕住宅價格;短期波動;因子分析;貨幣供應量

中圖分類號:F2933;F822文獻標識碼:A文

章編號:10084096(2015)02002508

一、引言

自1998年全面住房體制改革以來,我國房地產業快速發展,為我國經濟的騰飛提供了巨大的動力,也帶來了住宅價格的連續快速上漲,使普通居民負擔日益加重。2009年以來,我國住宅價格在2008年“救市”政策下開始新一輪快速上漲,隨著國際國內經濟形勢從金融危機中逐漸趨于穩定,政府針對房地產市場出臺了一系列力度逐漸增大的調控政策。

房產新政的頻出,似乎暫時遏制了快速上漲的住宅價格。自進入2014年,房地產市場出現價量兩萎縮的態勢。在政策不穩、信貸收緊以及市場降溫等多方面因素的影響下,社會各界中出現了越來越多的房地產降價甚至崩潰的預期。住宅價格的拐點來了嗎?要回答這一問題,首先應回答自1998年住房改革以來,影響我國住宅價格波動的主要原因是什么。基于此,才能在新的經濟條件下進一步考察住宅價格的波動是否迎來了新的趨勢。

住宅價格波動的原因一直是學術界爭論的焦點問題。我國學者從不同方面入手,對影響住宅價格的因素進行了大量的理論和實證探索,根據研究的側重點和觀點的不同,已有研究基本可以分為以下三個方面:

第一,從需求角度,認為需求旺盛、收入提高等是影響房住宅價格動的主要因素。易憲容[1]從消費與投資的角度,認為我國住宅價格快速增長是以往“存量需求”的釋放。梁云芳和高鐵梅[2]為此提供了實證數據的支持,她們運用MTV模型對1998—2005年我國房地產季度數據進行研究,發現需求因素的變化對住宅價格的波動有較強的影響。另外,劉洪玉和任榮榮[3]運用誤差修正模型對我國住房需求函數進行估計,發現住房需求具有較高的收入彈性,認為我國住宅價格上漲過快的根本原因在于住房供給不能滿足真實需求的快速增加。鄭思齊等[4]對1999年和2003年我國35個大中城市數據進行的實證研究表明,我國城市住宅市場中,城市價值己經被很顯著地資本化到房價當中,住宅價格的上漲受到城市居民收入水平的顯著影響。董志勇等[5]的實證研究也表明,住宅價格上漲的主要推動力來自于以人均收入水平為代表的需求因素。

第二,從供給角度,認為土地供給限制、土地價格上漲等是推動房價上漲的重要因素。況偉大[6]基于我國1999年1季度到2005年1季度的房地產數據分析,認為長期內地價是住宅價格的格蘭杰原因。而周京奎[7]基于不同的模型,對同一時期的數據進行分析后認為,地價對房價的影響度較小,金融支持和土地政策在地價與房價變動中扮演著重要角色。任榮榮[8]在土地供應分析模型的基礎上,以北京市為例進行了實證研究,認為土地供應是住房供應的一個重要影響因素,進而影響住宅價格的上漲。邵新建等[9]通過理論建模得出,城市土地市場的壟斷格局導致的“高地價”最終會傳導形成高房價,這也在其實證研究中得到了支持。但況偉大和李濤[10]對35個大中城市數據進行的實證研究并不支持這一結論,他們的結果表明,住宅價格主要由供求量決定,而非地價和土地出讓方式決定。

第三,從房地產的資本屬性角度,認為銀行信貸、利率和貨幣供應等方面的金融過度支持,以及伴隨而來的上漲預期和投機行為等資本因素,對住宅價格的波動起到了顯著影響。沈悅和劉洪玉[11]以及余華義[12]對我國城市面板數據進行住宅價格和經濟基本面的分析,均發現各城市住宅價格與經濟基本面出現偏離。對于這一偏離現象,平新喬和陳敏彥[13]的經驗研究表明,政府支持的銀行信貸,對住宅價格上升具有正向推動作用。周京奎[14]通過對住宅價格與貨幣政策之間的互動關系進行實證研究后認為,住宅價格上漲與寬松的貨幣政策有緊密的聯系。進一步地,王來福和郭峰[15]通過建立VAR模型,實證結果表明貨幣供應量變化對住宅價格有長期的持續正向影響。梁云芳和高鐵梅[2]以及王先柱等[16]也給出了利率及資金的可獲得性對住宅價格上漲具有重要影響的經驗證據。實際上,無論是銀行信貸、貨幣供應量還是利率,都與貨幣政策關系密切,又通過房地產的資本屬性對住宅價格產生影響,并很可能在房地產市場中進一步引致泡沫與投機。況偉大[17]的實證結果表明,預期及其投機對房價波動具有較強的解釋力,與此類似,謝百三[18]、史永東和陳日清[19]也得到了房地產市場中的投資熱潮、羊群行為以及非理性因素會形成房價泡沫的結論。從根本上說,這些觀點都意味著資本因素是住宅價格上漲的主要原因。

由于我國房地產市場涉及到消費、投資、生產、金融等各個領域,以及地方政府、銀行、房地產商、投資商和城市居民等各個群體,學者們站在不同的角度,針對不同歷史時期的數據,選取不同的代表變量,得出了大相徑庭的研究結論。由于很多經濟變量之間存在多重共線性問題,僅僅研究少量變量與房價間的關系,忽略一些次要的影響因素,會降低模型的精確度,難以全面地刻畫影響房價的因素,缺乏整體性把握,無法為當前我國房地產市場宏觀調控提供充分的理論支撐。本文將從這一問題出發,選取我國住宅市場相關數據,先運用因子分析從供給、需求和資本角度對影響房價的眾多因素從整體上進行分析,并首次基于分離出的三個因子建立VAR模型,檢驗這三種因素與住宅價格之間的動態關系,以找出影響住宅價格波動的主要經濟原因。

二、數據與模型

1住宅價格影響因素

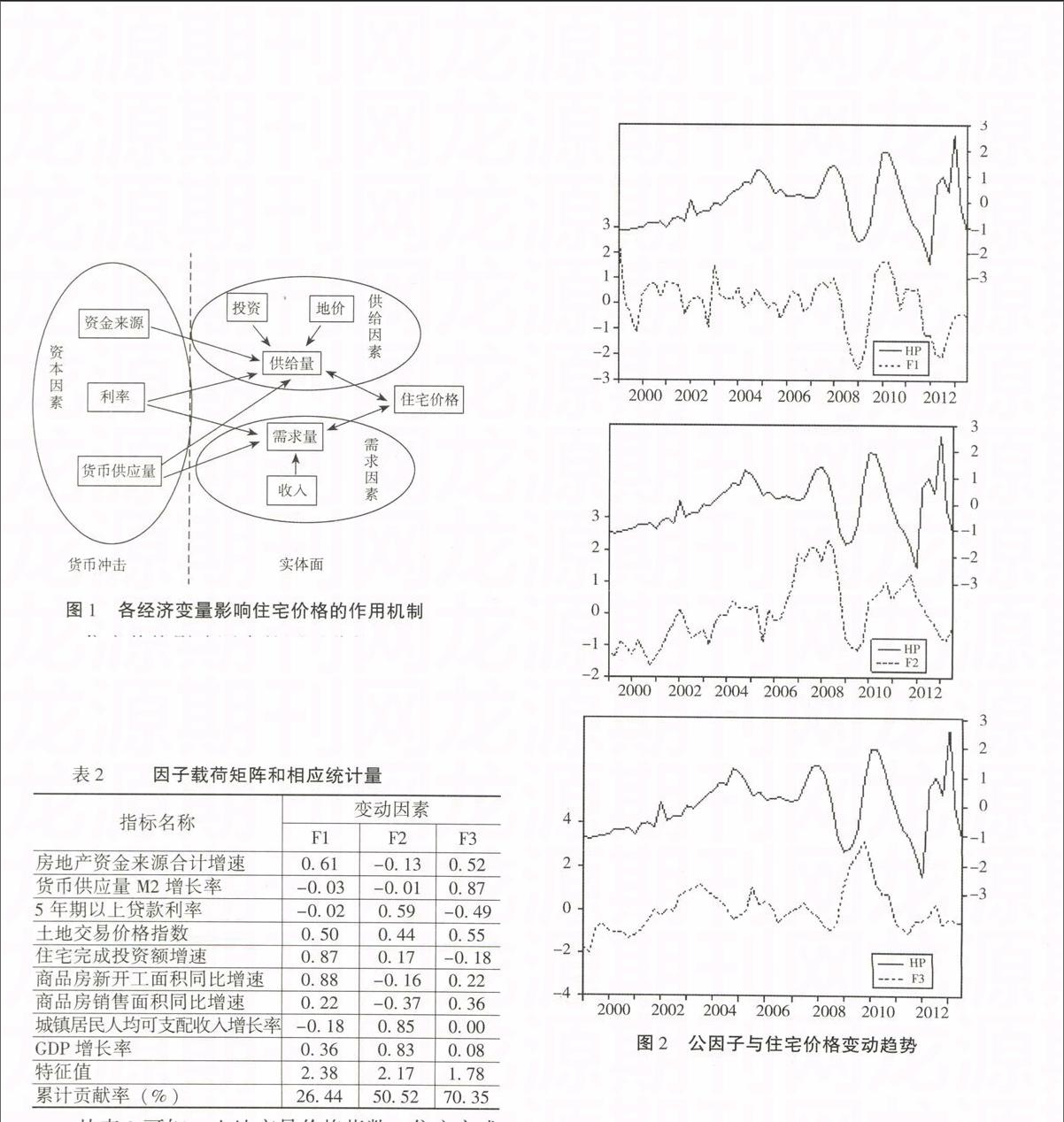

影響住宅價格的因素很多,來自于經濟環境中的各個方面。綜合國內外研究成果,從供求理論來講,住宅的價格水平及波動,是由其供給和需求共同作用的結果。其中,待租售的住宅形成了市場的供給面,住宅的購買者形成了市場的需求面。其他一切因素對住宅價格的影響,都是通過對供給和需求的影響來實現的。另外,除了具有消費品屬性之外,住宅還兼具資本品屬性。樊瀟彥等[20]認為,住房制度改革完成后,住宅市場的發展使得我國的住宅不僅是滿足居民居住需求的消費品,也由于我國金融和資本市場發展較為落后、投資工具的相對匱乏,而逐漸成為居民投資的主要渠道,承擔起投資品的功能。住宅的投資品屬性,加之房地產業的資本密集型特點,使得資金的來源及成本等資本因素也通過對市場供求關系的影響而對住宅價格產生沖擊。

綜上,本文認為,供求關系直接決定住宅價格,而資本因素作為非常重要的一部分,也通過作用于供求層面,進而影響住宅價格。因此,參考梁云芳和高鐵梅[2]的變量選擇與分類情況,本文將住宅價格的影響因素分為供給因素、需求因素和資本因素三個方面。為保證后續分析結果的準確性,并考慮數據來源的準確性、可靠性及因素可量化程度,將這三方面進一步細分為如表1所示的具體指標。

(1)住宅價格

由于2010年中國房地產價格指數統計發生變革,對于2011—2013年的商品住宅價格指數處理,本文采用對應時期的商品住宅平均銷售價格計算增長率,以下土地交易價格增長率的處理方法與此相同,采用對應時期的住宅用地平均價格計算增長率。(HP):商品住宅銷售價格的增長率,用商品住宅銷售價格指數(上年同期=100)減100 來代表。(2)開工面積

取得的原始數據是月度累計數據,將月度數據轉化為季度數據方法為取每季末月數據為季度數據。以下住宅投資額、銷售面積以及資金來源的數據轉化均采用此方法。(Qs):新開工面積與上年同期比的增長率,這里作為衡量新增供給數量變動的指標。(3)住宅投資(INV):住宅房地產開發投資與上年比的增長率,衡量住宅市場的總投資變動。(4)土地價格(LP):住宅土地交易價格的增長率,用住宅土地交易價格指數(上年同期=100)減100來代表。(5)銷售面積(Qd):銷售面積同比增長率,衡量市場中需求量的變化。(6)人均收入水平(INC):城鎮居民人均可支配收入同比增長率,表示消費者收入的變化情況。(7)國內生產總值(GDP):GDP同比增長率,衡量考慮人口因素意義上的總收入水平變化情況。(8)利率

因為5年期以上的貸款利率有時在一個季度內并非穩定不變,為了得到各季度的貸款利率,這里將取得的數據進行加權平均處理,得出每個季度的貸款利率。(R):5年期以上貸款利率。(9)資金來源(CAP):房地產開發本年資金來源合計同比增長率。(10)貨幣供應量

將月度數據轉化為季度數據的方法為季度內的月度平均。(M2):廣義貨幣供應量M2的增長率。由于我國真正意義上的房地產市場是從1998年房改開始,考慮到數據的可獲得性,本文選取1999年1季度至2013年3季度的季度數據

數據來源:中經網統計數據庫、中國人民銀行網站http://wwwpbcgovcn、中國統計局網站http://wwwstatsgovcn、中國房地產信息網http://creiceigovcn/。作為研究樣本。

2住宅價格影響因素模型構建

由商品的均衡價格決定公式可得住宅價格變動的理論公式:

HP=f(Qs,Qd)(1)

在住宅供給方面,供給量Qs主要取決于開發商的開發實力、盈利能力及市場中的其他因素Us影響。其中,開發商的開發實力主要來自住宅投資INV;盈利狀況則取決于住宅價格HP以及土地成本LP。此外,資本面上的資金來源CAP、利率R以及貨幣供應量M2,也會對房地產開發商的開發及盈利能力產生影響,用函數形式表達為:

Qs=s(INV,HP,LP,CAP,R,M2,Us)(2)

在住宅的需求市場上,需求量Qd主要取決于住宅價格HP、消費者的住房購買力以及其他外界因素Ud的影響。其中,消費者的購買力主要受到收入因素INC、GDP以及資本層面上的利率R和貨幣供應量M2的影響,用函數形式表示為:

Qd=d(HP,INC,GDP,R,M2,Ud)(3)

在供求相等時,即Qs=Qd,可形成住宅均衡價格,分別將式(2)與式(3)代入可得:

s(INV,HP,LP,CAP,R,M2,Us)=d(HP,INC,GDP,R,M2,Ud)(4)

式(4)反映了價格HP與其他因素間存在聯系,結合式(2)、式(3)和式(4),通過一定的函數關系轉換,可以將HP與其他因素間的關系表達為如下函數形式:

HP=g(Qs,INV,LP,Qd,INC,GDP,CAP,R,M2,Us,Ud)(5)

將其用線性函數表示為:

HP=β0+β1Qs+β2INV+β3LP+β4Qd+β5INC+β6GDP

+β7CAP+β8R+β9M2+μ(6)

3住宅價格影響因素的因子分析

如前所述,住宅價格的影響因素非常復雜,其波動不是取決于某一種因素,或某幾個指標,而是受多方面因素的影響。已有研究中通常使用一個代表變量來指標化影響房價的某一方面因素,這樣會使各因素缺乏整體代表性,而向研究系統中加入大量經濟變量的做法無疑會增加模型的復雜程度,同時,各變量的多重共線性問題也會降低模型的精確度。因此,本文首先采用因子分析方法,對反映上述因素的9個經濟變量進行處理。

經過處理后所得的各公共因子的值及其對應的特征值、累積貢獻率以及各公共因子與各指標的因子載荷矩陣如表2所示。其中,按照特征根大于1的準則,選取因子數目m=3。由于前3個因子對方差變動的累積貢獻率達到703%,基本可以代表數據來建立模型。

從表2可知,土地交易價格指數、住宅完成投資額增速以及商品房新開工面積同比增速等供給因素的相關指標在因子F1上有較高的載荷,因而因子F1可以解釋為供給因子;商品房銷售面積同比增速、城鎮居民人均可支配收入增長率和GDP增長率等需求因素在因子F2上有較高的載荷,因而因子F2可以解釋為需求因子;而房地產資金來源合計增速、貨幣供應量M2增長率和5年期以上貸款利率同比增速在因子F3上有較高的載荷,因而因子F3可以解釋為資本因子。

采用表2中列出的3個公因子,獲得其因子得分情況,并由此繪出公因子與住宅價格變動趨勢情況,如圖2所示。

圖2公因子與住宅價格變動趨勢

從圖2中可以看出,在整個時期,公因子F3的變動與住宅價格波動最為一致,且F3具有一定的先行趨勢;而公因子F1和F2與住宅價格相比,具有一定的后行趨勢,波動的一致性不及F3。另外,在2011年以后,這兩個因子的波動趨勢與住宅價格相反。

三、基于VAR模型的實證分析

根據因子分析結果,本文得到了各因素與住宅價格間的大致關系,為了進一步刻畫供給因子、需求因子與資本因子對住宅價格的動態影響,下面將對HP、F1、F2、F3這四個序列建立VAR模型,進行更細致的分析。

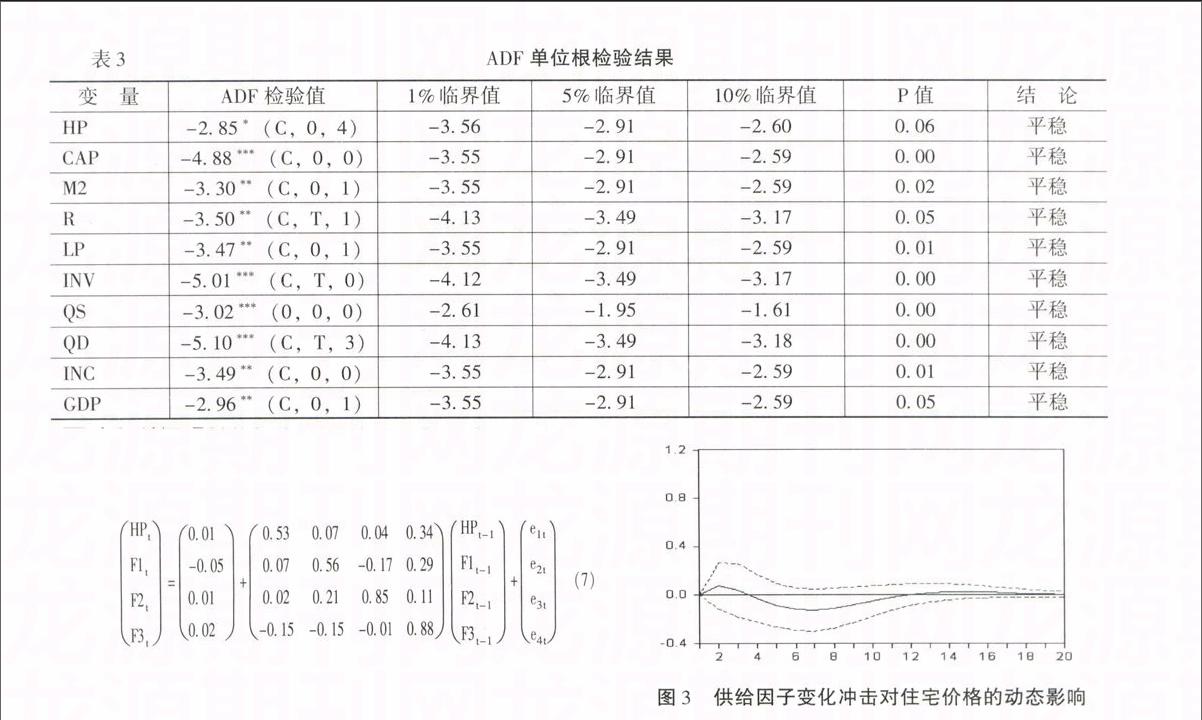

1ADF檢驗

在建立計量模型之前,首先要檢驗數據的平穩性。對各序列的ADF檢驗結果如表3所示,該結果表明,各原始增長率序列都為平穩序列,這符合經濟學直覺。同時可知,對上述9個除住宅價格以外的原始序列進行因子分析后,所得的因子得分序列也是平穩序列。

2VAR模型估計

基于上述結果,可進一步建立向量自回歸模型對影響住宅價格變動的因素進行分析。向量自回歸(VAR)模型基于數據的統計性質,將系統中每一個內生變量視作系統中所有其他內生變量的滯后項的函數,常用于分析隨機擾動對變量系統的動態沖擊,從而解釋經濟沖擊對經濟變量形成的影響。以住宅價格、供給因子、需求因子和資本因子這四個變量建立滯后一期的VAR模型,結果如下:

經檢驗,該模型的全部特征根的倒數值都在單位圓之內,表明VAR模型是穩定的,可以進一步對其進行脈沖響應函數分析。

3住宅價格波動的脈沖響應分析

脈沖響應函數可以衡量來自隨機擾動項的一個標準沖擊對內生變量當期和未來取值的影響。圖3—圖5分別顯示了供給因子、需求因子以及資本因子的變化對住宅價格波動影響的動態過程,實線表示脈沖響應函數,代表了住宅價格對各因素沖擊的反應,虛線表示脈沖響應的兩倍標準差置信域。

圖3供給因子變化沖擊對住宅價格的動態影響

從圖3中可以看出,當給供給因子一個單位的正向沖擊,住宅價格會在前4期小幅上升,并在隨后開始下降,至第7期影響增加到最大,隨后緩慢上升并逐漸至20期左右趨于0。由于圖3中的脈沖響應函數的正負兩倍標準差形成的置信區間均將0值包含在內,因此,供給因子的正向波動并不會給住宅價格帶來顯著的影響。由于供給因子中包含了土地價格、供給數量以及開發能力的影響,從相關因子載荷可以推測,土地價格的上漲在短期內是影響住宅價格的主要供給因素,對推動住宅價格上漲有小幅的正向作用;1年后,供給數量的上升以及開發能力的提高會超過地價上漲的影響,轉而成為主要供給因素,對住宅價格的波動產生負向作用。但從整體上來說,土地價格、供給數量以及開發能力等供給因素的沖擊并不會對住宅價格的波動產生顯著影響。

圖4需求因子變化沖擊對住宅價格的動態影響

從圖4中可以看出,當給需求因子一個單位的正向沖擊,住宅價格會在前20期內非常小幅地波動,并在第18期左右趨近于0。同時,脈沖響應函數的正負兩倍標準差形成的置信區間完全將0值包含在內,需求因子的正向沖擊對住宅價格的影響非常不顯著。由于需求因子中包含了需求數量以及國民收入等的影響,我們可以認為,盡管需求數量與國民收入等需求因素的變動會在短期內對住宅價格形成影響,但影響幅度非常小,且并不顯著。這在一定程度上驗證了從住宅的消費品屬性上來看,以自有居住為目的“剛性需求”并非推動住宅價格上漲的主要原因。

圖5資本因子變化沖擊對住宅價格的動態影響

圖5給出了資本因子變化對住宅價格波動影響的動態過程。從圖中可以看出,當給資本因子一個單位的正向沖擊,住宅價格會迅速上升,并在第4期達到最大值,隨后開始下降,至第10期開始圍繞0緩慢波動并逐漸趨于0。同時,前6期的脈沖響應函數的置信區間均在0值之上,說明短期內資本因子的正向波動對住宅價格產生了顯著的影響。由于資本因子中包含了利率、資金來源以及貨幣供應量的影響,我們可以認為,從住宅的資本品屬性來看,資金價格、資金數量以及貨幣供應等資本因素的波動會對住宅價格上漲有顯著的推動作用,從整體上來說,資本因素是影響住宅價格波動的主要因素。

4住宅價格波動的方差分解

由脈沖響應分析可知,各因素波動所引起的住宅價格波動在第20期逐漸趨近于零,因此,對住宅價格波動的前20期進行方差分解,結果如表4所示。

注:Cholesky 順序為F3 F1 F2 HP。

由表4可知,在前20期的方差分解中,住宅價格自身滯后項和資本因子解釋了住宅價格91%以上的波動。HP自身的滯后影響最大,說明住宅價格波動具有較強的慣性,并且由第1期到第6期,迅速從9493%衰減至6742%,其后開始緩慢衰減并逐漸穩定在64%左右。由于住宅價格的滯后項可以在一定程度上衡量人們對于住宅價格的預期,因此上述結果說明,從整體上來看預期對于住宅價格的影響很大,且依其特征可大致分為兩個階段:一年半以內,預期作用對住宅價格的波動影響較大,但該作用會快速減弱,由90%以上下降至67%左右;一年半以上,心理預期的作用趨于穩定,大致在64%左右。這說明住宅價格在短期內較大地依賴于投機者、購房者和房地產商的心理預期,投機者會根據對住宅價格的預期進行炒作,消費者則根據住宅價格的預期決定是否進行交易,住宅市場中的投機因素較強。供給因子F1的方差貢獻率由第1期的2%左右緩慢上升,至6%左右后趨于穩定。需求因子F2的方差貢獻率一直在2%附近波動,對住宅價格波動的影響較小。資本因子F3的方差貢獻在前6期迅速增加,從002%上升至2625%,在此以后,緩慢增加至27%左右并趨于穩定,充分說明資本因子的沖擊對住宅價格波動存在正向的影響,但該影響隨著時間的增加會達到一個影響上界。

由上述分析,本文可得到初步結論:在影響住宅價格的眾多因素中,以貨幣供應量、利率和資金來源為代表的資本因素沖擊是影響住宅價格波動的主要原因。進一步地,從因子載荷矩陣中可以看出,廣義貨幣供應量M2在資本因子中的載荷系數最大,且遠超過其他變量,因此可認為,在資本因素中貨幣供應量對住宅價格的影響最大。圖6列示了1999年1季度至2014年1季度住宅價格增長率和貨幣供應量M2增長率的變動情況。歷史數據顯示,兩者的波動趨勢在大部分情況下趨于一致,僅在2005—2007年間呈現出反向波動的態勢。觀察這段時間的圖形特征可以發現,伴隨著貨幣供應量的穩步增長,住宅價格的增長率有所下降,這一現象與該時期內中國股市的快速膨脹至頂峰相吻合,當股市處于快速繁榮階段,市場中的貨幣會大量流入股市之中,進而造成貨幣沖擊推動下的住宅價格上漲放緩。而在2008年金融危機之后,M2的增長率趨勢較住宅價格增長率有一定的先行性和預測性,貨幣投放對住宅價格影響顯著。

從近年廣義貨幣供應量來看,自1999年3月的108 438億元上升到2014年3月的1 160 687億元,名義貨幣供應量增長了97倍,增長速度遠高于GDP。從貨幣指數(M2/GDP)來看,1994年以來,隨著金融化程度的逐漸發展,我國貨幣指數逐年上漲,至2002年到2008年間,則大致穩定在15—16左右。而2008年以后,貨幣指數一路上漲,到2013年底,已接近,明顯高于歐美等發達國家。貨幣供應量的增加,以及相當長的時間內人民幣升值預期的持續,給中國帶來流動性過剩的壓力,這為房地產行業帶來了充足的資金支持,投資者獲取信貸資金的便利程度增加,機會成本降低。另外,從心理預期的角度來說,貨幣超發會使得物價上漲、貨幣貶值,在人們對住宅價格普遍保持看漲預期的情況下,投資者或普通居民會更有投資或購買房地產的意愿,這樣,必然會導致以信貸資金為主的貨幣之水不斷地流入房地產市場,帶動住宅價格的上升。圖7驗證了這一點,該圖列示了2004年至2013年房地產貸款余額占人民幣各項貸款余額比例以及新增房地產貸款占新增M2比例情況。從圖中可以看出,近年來,尤其是2009年以后,我國房地產貸款余額在人民幣各項貸款余額中的占比逐年上升,并維持高位;而在新增廣義貨幣方面,除2005年和2008年之外,新增房地產貸款也一直在新增M2中占有重要比例。以上這些還沒有包括各種被包裝成其他形式的流入房地產領域的貸款貢獻,綜合考慮,近年來我國房地產市場對于貨幣的吸收功能以及廣義貨幣量對于住宅價格波動的重要影響,更進一步得到了驗證。數據來源于《貨幣政策執行報告》(2004—2013)。R1代表房地產貸款余額占人民幣各項貸款余額比例,R2代表新增房地產貸款占新增M2比例。

此外,由上述兩圖中還可看出,從2013年開始,M2增長率連續下降至1999年以來的一個低點,超額貨幣增速的放緩,伴隨著美國QE的退出以及國內2010年以來政策層面對房地產信

貸的限制,支持住宅價格快速上漲的充足流動性發生了一定改變。流動性情況的轉變加之連續的政策收緊,以及心理預期在短期內帶來的住宅價格波動的慣性作用, 2014年以來住宅價格漲幅的持續縮小及至下降在情理之中。

四、結論與政策建議

本文運用我國房地產1999年1季度至2013年3季度數據,從供給因素、需求因素以及資本因素的角度對住宅價格的短期波動進行了實證分析。為了更為全面地指標化住宅價格的影響因素,本文沒有采用已有文獻中常用的、選擇代表變量來刻畫以上三方面因素的方法,而是首先對影響住宅價格波動的眾多因素進行了因子分析,通過數據降維,分離出了供給因子、需求因子和資本因子,并進一步首次基于分離出的因子建立VAR模型,研究了以上三個因子的變化沖擊對我國住宅價格的動態影響。在樣本區間內分析發現:第一,實體層面上,基于住宅消費品屬性的供給因子與需求因子的沖擊對住宅價格的影響不顯著,需求因子對住宅價格波動的影響最小。第二,貨幣層面上,基于住宅資本品屬性的資本因子的沖擊,在一年半以內對住宅價格的波動有顯著的正向影響,且在方差分解中,該因子解釋了大約27%的住宅價格波動。在資本因子中,貨幣供應量對住宅價格的影響最大。第三,滯后一期的住宅價格波動具有較強的滯后影響,在方差分解中居于主導地位,即人們關于未來住宅價格持續上漲或下降的心理預期對住宅價格的實際波動具有顯著的推動作用。

本文的研究結果表明,近年來我國住宅價格的波動主要受以貨幣供應量、利率以及資金來源為代表的資本因素的影響,而供給因素和需求因素的影響不顯著;在各資本因素中,貨幣供給量是影響住宅價格走勢的關鍵因素。2014年以來,伴隨著M2增長率的新低,住宅價格出現了新一輪調整的勢頭,對未來價格的預測還需緊密關注貨幣沖擊指標。

參考文獻:

[1]易憲容 中國房地產市場過熱與風險預警[J] 財貿經濟,2005,(5):14-21

[2]梁云芳,高鐵梅 我國商品住宅銷售價格波動成因的實證分析[J] 管理世界,2006,(8):76-82

[3]劉洪玉,任榮榮 我國城鎮商品住房需求的行為特征分析[J] 土木工程學報,2007,(12):83-88

[4]鄭思齊,曹洋,劉洪玉 城市價值在住房價格中的顯性化及其政策含義——對中國35個城市住宅價格的實證研究[J] 城市發展研究,2008,(1):4-7

[5]董志勇,官皓,明艷 房地產價格影響因素分析:基于中國各省市的面板數據的實證研究[J] 中國地質大學學報,2010,(3):99-103

[6]況偉大 房價與地價關系研究:模型及中國數據檢驗[J] 財貿經濟,2005,(11):56-63

[7]周京奎 城市土地價格波動對房地產業的影響——1999—2005年中國20城市的實證分析[J] 當代經濟科學,2006,(7):1-7

[8]任榮榮 土地供應對住房供應的影響研究[J] 建筑經濟,2008,(3):25-27

[9]邵新建,巫和懋,江萍,等 中國城市房價的“堅硬泡沫”——基于壟斷性土地市場的研究[J] 金融研究,2012,(12):67-81

[10]況偉大,李濤 土地出讓方式、地價與房價[J] 金融研究,2012,(8):56-69

[11]沈悅,劉洪玉 住宅價格與經濟基本面:1995—2002年中國14城市的實證研究[J] 經濟研究,2004,(6):78-86

[12]余華義 經濟基本面還是房地產政策在影響中國的房價[J] 財貿經濟,2010,(3):116-122

[13]平新喬,陳敏彥 融資、地價與樓盤價格趨勢[J] 世界經濟,2004,(7):3-10

[14]周京奎 貨幣政策、銀行貸款與住宅價格——對中國4個直轄市的實證研究[J] 財貿經濟,2005,(5):22-27

[15]王來福,郭峰 貨幣政策對房地產價格的動態影響研究——基于VAR模型的實證[J] 財經問題研究,2007,(11):15-19

[16]王先柱,毛中根,劉洪玉 貨幣政策的區域效應——來自房地產市場的證據[J] 金融研究,2011,(9):42-53

[17]況偉大 預期、投機與中國城市房價波動[J] 經濟研究,2010,(9):67-78

[18]謝百三 高度警惕我國部分城市房地產業的泡沫經濟卷土重來[J] 價格理論與實踐,2003,(1):37-39

[19]史永東,陳日清 不確定性條件下的房地產價格決定:隨機模型和經驗分析[J] 經濟學季刊,2008,(10):211-230

[20]樊瀟彥,袁志剛,邱茵茵 對上海住宅資產價值的測算分析、國際比較與政策建議[J] 上海經濟研究,2008,(10):47-60

(責任編輯:蘭桂杰)