宏觀審慎政策與銀行風(fēng)險承擔(dān)研究

2015-06-09 02:14:53沈沛龍王曉婷

財經(jīng)理論與實踐 2015年3期

沈沛龍++王曉婷

摘要:針對宏觀審慎政策中的逆周期政策工具對銀行風(fēng)險承擔(dān)產(chǎn)生的影響進(jìn)行了分析。在理論上研究了逆周期政策工具所帶來的宏觀和微觀效應(yīng),并運用動態(tài)面板數(shù)據(jù)廣義矩估計方法進(jìn)行了實證分析。研究發(fā)現(xiàn),在信貸擴張期杠桿率、貸款損失準(zhǔn)備金率的上升會使銀行的當(dāng)期風(fēng)險承擔(dān)水平增加,資本充足率的提高使風(fēng)險承擔(dān)降低。而滯后六個月的資本充足率、杠桿率、貸款損失準(zhǔn)備金率的上升可以顯著降低當(dāng)期的風(fēng)險承擔(dān)水平,宏觀審慎政策工具的宏觀效應(yīng)和微觀效應(yīng)一致。

關(guān)鍵詞: 宏觀審慎政策;銀行風(fēng)險承擔(dān);逆周期;廣義矩估計

中圖分類號:F832.2文獻(xiàn)標(biāo)識碼:A文章編號:1003-7217(2015)03-0009-07

一、引言

2008年美國金融危機爆發(fā)后并迅速蔓延,暴露了對金融系統(tǒng)穩(wěn)定性負(fù)責(zé)的全面政策框架的缺失。危機后國際金融監(jiān)管組織和各國監(jiān)管當(dāng)局開始制定和實施以降低金融體系系統(tǒng)性風(fēng)險為目標(biāo)的宏觀審慎政策。

宏觀審慎政策的作用機理即通過一系列的政策工具影響個體金融機構(gòu)的資產(chǎn)負(fù)債表及其經(jīng)營策略,從而作用于金融機構(gòu)的信貸供給,進(jìn)一步影響信貸供給總量及價格,以達(dá)到減少系統(tǒng)性風(fēng)險的目的。宏觀審慎政策工具及監(jiān)管標(biāo)準(zhǔn)都是針對個體金融機構(gòu)制定的,這些宏觀審慎政策工具在消除金融體系順周期性和跨部門風(fēng)險的同時,對個體金融機構(gòu)的風(fēng)險承擔(dān)也會產(chǎn)生一定的效應(yīng)與影響。宏觀審慎政策的宏觀效應(yīng)與微觀效應(yīng)是否一致及微觀效應(yīng)能否促進(jìn)宏觀效應(yīng)的實現(xiàn),并達(dá)到減小金融體系的順周期性和降低系統(tǒng)性風(fēng)險的目的,仍是理論界關(guān)注的重要問題之一。本文試圖通過采用改進(jìn)后的貸款組合信用風(fēng)險模型與差分GMM模型從理論與實證兩方面對宏觀審慎政策工具對銀行風(fēng)險承擔(dān)產(chǎn)生的具體影響與效應(yīng)進(jìn)行分析,從而進(jìn)一步考察宏觀審慎政策微觀效應(yīng)與宏觀效應(yīng)之間的關(guān)系,為更好地保障宏觀審慎政策的實施效果提供理論依據(jù)。

二、文獻(xiàn)綜述

“宏觀審慎”一詞產(chǎn)生于1979年6月召開的庫克委員會,會議中討論了關(guān)于向發(fā)展中國家提供貸款能否影響其宏觀經(jīng)濟和金融系統(tǒng)穩(wěn)定性的問題。而“宏觀審慎政策”則最早出現(xiàn)在1986年4月國際清算銀行(BIS)關(guān)于國際銀行業(yè)金融創(chuàng)新的報告中,該報告指出宏觀審慎政策針對由金融創(chuàng)新造成的衍生品市場和證券市場相互關(guān)聯(lián)的問題,促進(jìn)了金融體系和支付機制的安全和穩(wěn)健(BIS,1986)[1]。此后,此概念逐步發(fā)展為防范順周期與跨部門兩個維度的風(fēng)險(Borio,2001)[2]和金融體系系統(tǒng)性風(fēng)險(Crockett,2000)[3]的政策框架。

宏觀審慎政策主要是為了防范金融體系的系統(tǒng)性風(fēng)險及其對實體經(jīng)濟的溢出效應(yīng),并主要通過資本管理控制多個金融機構(gòu)面臨共同沖擊時所造成的資產(chǎn)負(fù)債表萎縮而帶來的社會成本(Hanson et al,2010)[4]。

宏觀審慎政策工具雖然目的在于增強金融體系的穩(wěn)定性,但也會影響到金融市場參與者的動機和行為,進(jìn)而影響個體金融機構(gòu)的風(fēng)險承擔(dān)。就此而言,Jokipii & Milne(2009)認(rèn)為風(fēng)險承擔(dān)取決于資本緩沖的大小,資本和風(fēng)險的關(guān)系取決于銀行持有的資本高于監(jiān)管要求的數(shù)量。當(dāng)資本緩沖較低時,銀行需要尋找到更多的資本的同時降低了風(fēng)險承擔(dān),銀行有大量資本緩沖時就會提高風(fēng)險承擔(dān)[5]。Terhi & Alistair(2010)運用GMM模型對1986~2006年美國銀行業(yè)數(shù)據(jù)分析后發(fā)現(xiàn),資本緩沖和銀行風(fēng)險承擔(dān)存在正相關(guān)關(guān)系[6]。Cordella & Pienknagura(2013)運用模型分析了不同宏觀審慎政策工具最低資本要求、存款稅等政策工具對單個銀行風(fēng)險選擇的影響,認(rèn)為最低資本要求的提高、存款稅的附加和流動性工具的實施降低了銀行的風(fēng)險承擔(dān)[7]。宋琴和鄭振龍(2010)提出資本與銀行風(fēng)險承擔(dān)同市場集中度有關(guān),市場集中度低時資本監(jiān)管可以降低銀行的風(fēng)險承擔(dān)[8]。從微觀效應(yīng)來看,劉勝會(2011)認(rèn)為宏觀審慎政策會從微觀方面影響到銀行的收入結(jié)構(gòu)、資本運營、風(fēng)險控制等經(jīng)營策略[9]。

目前,有關(guān)宏觀審慎政策對個體銀行風(fēng)險承擔(dān)影響的文獻(xiàn)主要集中于研究單一政策工具對銀行風(fēng)險承擔(dān)的影響,且忽略了不同經(jīng)濟周期階段政策工具對風(fēng)險承擔(dān)影響可能有所差異這一事實[10,11]。本文試從理論和實證兩方面研究宏觀審慎政策中逆周期資本緩沖、最大杠桿率和動態(tài)貸款損失準(zhǔn)備金三個逆周期政策工具在不同周期階段對銀行風(fēng)險承擔(dān)所產(chǎn)生的影響。

三、宏觀審慎政策工具的宏觀效應(yīng)和微觀效應(yīng)

宏觀審慎政策工具雖然以其宏觀效應(yīng)的實現(xiàn)為主要目標(biāo),但對個體銀行所產(chǎn)生的微觀效應(yīng)也不容忽視。目前,宏觀審慎政策工具主要包括針對金融系統(tǒng)順周期性的逆周期政策工具和針對跨部門風(fēng)險而制定的對系統(tǒng)重要性金融機構(gòu)及影子銀行體系管理的一系列政策工具。以下針對逆周期政策工具的宏觀及微觀效應(yīng)進(jìn)行理論分析,并考察其宏觀和微觀效應(yīng)是否具有一致性。

(一)逆周期政策工具

雖然在逆周期政策中所包含的政策工具目前還沒有統(tǒng)一定論,但運用銀行資本、杠桿率和貸款損失準(zhǔn)備金等工具實施逆周期管理已受到廣泛認(rèn)可[12]。本文以中國銀監(jiān)會于2011年在《關(guān)于中國銀行業(yè)實施新監(jiān)管標(biāo)準(zhǔn)的指導(dǎo)意見》中提出的杠桿率、逆周期資本緩沖和動態(tài)貸款損失準(zhǔn)備金三種主要政策工具為分析對象進(jìn)行研究。

逆周期政策中對資本的要求主要包括超額留存資本和逆周期資本緩沖。巴塞爾委員會、國際會計準(zhǔn)則委員會積極制定前瞻性的計算預(yù)期損失的方法,通過預(yù)期損失準(zhǔn)備金來減輕金融體系的順周期性。目前中國銀監(jiān)會也鼓勵金融企業(yè)運用動態(tài)撥備原理,采取逆周期計提辦法,以達(dá)到增強財務(wù)緩沖能力和吸收損失的目的。杠桿率是商業(yè)銀行特定資本與調(diào)整后資產(chǎn)的比率,反映了銀行自有資金和負(fù)債之間的關(guān)系,是衡量銀行風(fēng)險的重要指標(biāo)。對杠桿率的限制約束了銀行高杠桿經(jīng)營行為,減少了監(jiān)管套利現(xiàn)象,從而降低銀行風(fēng)險。

財經(jīng)理論與實踐(雙月刊)2015年第3期2015年第3期(總第195期)沈沛龍,王曉婷:宏觀審慎政策與銀行風(fēng)險承擔(dān)研究

(二)逆周期政策工具的宏觀效應(yīng)

逆周期政策通過在不同周期階段對政策工具制定不同的監(jiān)管標(biāo)準(zhǔn),以降低金融體系的系統(tǒng)性風(fēng)險及其對宏觀經(jīng)濟的溢出效應(yīng),在經(jīng)濟上行時限制系統(tǒng)性風(fēng)險的積累,并在經(jīng)濟下行時彌補損失限制系統(tǒng)性風(fēng)險的擴張,通過緩沖器的作用達(dá)到熨平經(jīng)濟周期的目的,促進(jìn)經(jīng)濟的穩(wěn)定和持續(xù)發(fā)展。當(dāng)信貸增長過快及經(jīng)濟周期處于擴張階段時,通過用超額資本和超額貸款損失準(zhǔn)備金抵御潛在損失,并運用杠桿率限制銀行資產(chǎn)的過度擴張;當(dāng)信貸周期處于緊縮階段時,銀行運用自身資本吸收損失緩沖風(fēng)險,而無需大規(guī)模減少資產(chǎn)以阻斷信用創(chuàng)造功能。因此,無論經(jīng)濟周期擴張還是緊縮階段,逆周期政策工具都可以起到穩(wěn)定器的作用。嚴(yán)格審慎的監(jiān)管標(biāo)準(zhǔn)會減小經(jīng)濟周期的幅度,從而使金融機構(gòu)穩(wěn)健運行,并使實體經(jīng)濟的產(chǎn)出波動減小。而且,一個穩(wěn)健的銀行體系不易陷入困境遭遇危機。總之,不論在信貸發(fā)展的擴張還是收縮階段,逆周期政策都能降低系統(tǒng)性風(fēng)險。

(三)逆周期政策工具的微觀效應(yīng)

在宏觀審慎政策工具的宏觀效應(yīng)中,每種工具在經(jīng)濟周期的上行和下行階段都能降低其風(fēng)險,那么,這些政策工具在微觀層面對銀行的風(fēng)險承擔(dān)又會有何影響?下面從理論上分析逆周期政策工具在微觀方面對單個金融機構(gòu)風(fēng)險承擔(dān)的作用。

本文借鑒Ariccia et al(2010)提出的貸款組合信用風(fēng)險模型,該模型從信貸渠道考慮銀行通過有成本的監(jiān)管來降低信貸風(fēng)險[13],在其基礎(chǔ)上加入了當(dāng)實施逆周期政策時,資本要求、杠桿率及貸款損失準(zhǔn)備金的變化對銀行風(fēng)險承擔(dān)的影響。

中國銀行業(yè)市場由于進(jìn)入具有一定壁壘,經(jīng)營業(yè)務(wù)差別較小,接近于壟斷競爭市場,所以,本文基于壟斷競爭市場假設(shè)對其進(jìn)行分析。壟斷競爭銀行面臨斜率為負(fù)的需求曲線:

l=s-drl(1)

其中l(wèi)為貸款總量,s為金融市場的借貸總需求,rl為銀行的貸款利率,d為貸款對利率的敏感度。

引入新變量貸款償還比例q代表銀行的管理水平,銀行通過提高管理水平增強貸款償還的可能性,貸款償還比例q越大,則銀行風(fēng)險承擔(dān)越小,所以,假設(shè)銀行貸款每單位管理成本為12cq2(其中c為系數(shù),q∈[0,1])。

假設(shè)銀行的資金來源為存款和資本,資本在其中占比為k,存款占比為1-k。不實施宏觀審慎政策時,考慮最低資本要求時銀行利潤為:

P1=q1[r1-rd(1-k)]-rck-(1-q1)m-cq212(s-dr1)(2)

其中rl為存款利率,rd為貸款利率,rc為資本成本率,m為貸款損失準(zhǔn)備金計提率。當(dāng)利潤最大化時,由P1q1=rl-rd1-k+m-cq=0,得:q*1rl-rd1-k+mc。可以看出,銀行風(fēng)險承擔(dān)主要與存款利率、貸款利率、資本占比及貸款損失準(zhǔn)備金有關(guān)。

當(dāng)實施逆周期政策時,考慮逆周期資本緩沖要求、動態(tài)撥備和杠桿率時,銀行利潤為:

P2={q2[r1-rd(1-k-h)]-rc(k+h)-

(1-q2)(m+n)-cq222}(s-dr1)(3)

其中h為逆周期資本緩沖政策中對資本的附加要求,n為對貸款損失準(zhǔn)備金的附加要求,則(k+h)為杠桿率。

當(dāng)利潤最大化時,由P2q2=rl-rd1-k-h+m+n-cq2=0,得:q*2rl-rd1-k-h+m+nc。

通過以上分析過程可以看出,在經(jīng)濟周期的上行期,由于逆周期政策的實施,分子中h和k的存在,若貸款償還比例增加,則銀行的風(fēng)險承擔(dān)減少。但經(jīng)濟下行時,取消對銀行的資本附加和撥備附加要求,如果資本量沒有減少并補充損失,那么,銀行就有動機持有高風(fēng)險的資產(chǎn),從而增加銀行的風(fēng)險承擔(dān)。銀行自身的風(fēng)險承擔(dān)則相對于經(jīng)濟周期上行時有所增加。但是,在上行期多計提的資本可以吸收由沖擊帶來的損失,同時保證銀行不必為了維持一定的資本充足率而縮減資產(chǎn)和減少新貸款的發(fā)放。所以,逆周期政策的實施雖然在經(jīng)濟下行期加大了單個銀行運營的風(fēng)險承擔(dān),但從另一個角度提高了銀行損失吸收能力并減輕了信貸中斷現(xiàn)象,從而能夠繼續(xù)支持實體經(jīng)濟發(fā)展。

但如果回報不固定,只是追求特定資本結(jié)構(gòu)下的利潤最大化時,資本和風(fēng)險承擔(dān)存在正相關(guān)關(guān)系,由于銀行資本數(shù)量是增加的,其風(fēng)險偏好也在增加。所以,即使理論上資本的增加會降低銀行的風(fēng)險承擔(dān),但這一作用還需通過實證分析進(jìn)行驗證。貸款損失準(zhǔn)備金和逆周期資本緩沖吸收損失的原理類似,只是損失準(zhǔn)備金抵御的是預(yù)期損失,而資本抵御的是非預(yù)期損失。但當(dāng)經(jīng)濟環(huán)境突然發(fā)生變化時,無法準(zhǔn)確界定損失屬于預(yù)期損失還是非預(yù)期損失。所以,損失準(zhǔn)備金對銀行風(fēng)險承擔(dān)的作用也需進(jìn)一步認(rèn)定。

同時,理論模型僅解釋了政策工具對當(dāng)期銀行風(fēng)險承擔(dān)的影響,但逆周期政策是以滯后期為出發(fā)點設(shè)計的,所以,滯后期對風(fēng)險承擔(dān)的影響還需通過實證分析。

四、宏觀審慎政策工具與銀行風(fēng)險承擔(dān)實證分析

宏觀審慎政策中的逆周期政策主要依靠信貸擴張或經(jīng)濟上行期積累的資本和準(zhǔn)備金防范經(jīng)濟下行期的風(fēng)險,所以,實證部分主要通過檢驗宏觀審慎政策工具對未來時期銀行風(fēng)險承擔(dān)的作用和信貸擴張期宏觀審慎政策工具對當(dāng)期風(fēng)險承擔(dān)的影響。根據(jù)中國銀監(jiān)會《關(guān)于中國銀行業(yè)實施新監(jiān)管標(biāo)準(zhǔn)的指導(dǎo)意見》的規(guī)定,中國銀行業(yè)自2012年1月1日起實施包括逆周期資本緩沖、杠桿率和動態(tài)貸款損失準(zhǔn)備金三個政策工具的新監(jiān)管標(biāo)準(zhǔn),現(xiàn)有銀行公開披露資料中對宏觀審慎政策工具的披露數(shù)據(jù)年份較少,所以,在實證部分通過分析銀行在不同時期這三個政策工具和銀行風(fēng)險承擔(dān)間的關(guān)系,推斷宏觀審慎政策工具可能對銀行風(fēng)險承擔(dān)造成的影響,為實際宏觀審慎政策的實施提供一定理論依據(jù)。

(一)變量選擇

1.因變量。選用Z值和不良貸款率(nl)作為銀行風(fēng)險承擔(dān)的因變量。借鑒Laeven & Levine(2009)的研究,銀行的風(fēng)險承擔(dān)可以用代表銀行距離破產(chǎn)的風(fēng)險距離Z值來衡量[14]。Z值的計算公式為:

Z=ROA+C/Aσ(ROA) (4)

其中ROA為銀行總資產(chǎn)收益率,C為資本總量,A為資產(chǎn)總量,σ為ROA的標(biāo)準(zhǔn)差。Z值越高則銀行破產(chǎn)概率越小,經(jīng)營狀況越穩(wěn)定。

不良貸款率為銀行不良貸款總量占總貸款余額的比重。由于貸款業(yè)務(wù)目前仍是中國銀行業(yè)的主要業(yè)務(wù),不良貸款率是銀行信貸資產(chǎn)安全性和信用風(fēng)險的重要指標(biāo),選用不良貸款率作為銀行風(fēng)險承擔(dān)變量具有一定合理性。

2.控制變量。

由于一國的宏觀經(jīng)濟發(fā)展、貨幣市場和銀行自身經(jīng)營狀況都可能會影響到銀行的風(fēng)險承擔(dān),所以,選取代表宏觀經(jīng)濟發(fā)展情況的國內(nèi)生產(chǎn)總值增長率(gdp)、代表貨幣資金存量的廣義貨幣供給量(m2)、衡量銀行間資金供求變化的銀行同業(yè)拆借加權(quán)平均周利率(shibor)和代表銀行規(guī)模的銀行總資產(chǎn)值(size)及代表銀行收益的總資產(chǎn)收益率(roc)作為研究宏觀審慎政策工具對銀行風(fēng)險承擔(dān)影響的控制變量。

3.解釋變量。宏觀審慎政策工具選用資本充足率(car)、杠桿率(l)、撥備覆蓋率(npc)、貸款損失準(zhǔn)備金率(p)及代表中國信貸周期的虛擬變量(d)。

虛擬變量根據(jù)巴塞爾委員會公布計提逆周期資本辦法(BCBS,2010)計算的中國信貸周期[13],同時引入交叉項d×car、d×l、d×p檢驗信貸擴張期不同政策工具對銀行風(fēng)險承擔(dān)的影響。

在判斷實施逆周期政策的時間點及監(jiān)管要求時,巴塞爾委員會在經(jīng)過對數(shù)據(jù)指標(biāo)大量分析和仔細(xì)論證之后,提出了逆周期政策應(yīng)建立在信貸總額/GDP指標(biāo)及偏離長期趨勢程度基礎(chǔ)上。巴塞爾委員會在對中國進(jìn)行實證分析時,采用的是中央銀行對金融業(yè)私營部門的所有信貸(BCBS,2010)[15],GDP值為名義GDP值,則:

R=CREDITGDP(5)

其中CREDIT為信貸總額。鑒于HP濾波方法可以對近期數(shù)據(jù)給予更高的權(quán)重,巴塞爾委員會建議使用高平滑參數(shù)(400000)的HP濾波法計算出R長期趨勢TREND,并計算出其差值GAP。當(dāng)GAP小于2%時則不需要計提逆周期緩沖資本;當(dāng)GAP處于2%~10%之間時,GAP每提高1%,則多計提0.3125%的緩沖資本;當(dāng)GAP大于10%時,則計提2.5%的緩沖資本。

為了增強數(shù)據(jù)的準(zhǔn)確性,雖然在分析銀行風(fēng)險承擔(dān)時采取的時間段是從2006~2013年的半年度數(shù)據(jù),但對實施時間點的計算,采取了2002年4季度~2014年1季度共46個數(shù)據(jù)進(jìn)行分析。表1中截取了2006年第4季度~2014年第一季度數(shù)據(jù),結(jié)果顯示我國需要實施逆周期政策的時間段為2009年第一季度~2011年第一季度,其余時間不需實施逆周期政策。(二)模型建立與實證分析

選取16家上市銀行作為分析對象,但由于上市銀行中的北京銀行、南京銀行、光大銀行和農(nóng)業(yè)銀行披露數(shù)據(jù)年份較短,將其剔除。選取余下的12家銀行對其2006年末~2013年末的半年度數(shù)據(jù)進(jìn)行分析。

首先,對以上各解釋變量、控制變量及因變量的相關(guān)性進(jìn)行檢驗。對相關(guān)系數(shù)進(jìn)行顯著性分析發(fā)現(xiàn),size和m2均與風(fēng)險承擔(dān)變量在10%水平上不顯著,car與風(fēng)險承擔(dān)變量在10%水平上顯著,其余變量相關(guān)系數(shù)均在5%水平顯著,所以,在分析中將銀行規(guī)模和貨幣供應(yīng)量增長率兩個變量剔除。另外,在進(jìn)行初步回歸分析時,發(fā)現(xiàn)多個解釋變量和Z值的關(guān)系不顯著,所以將Z值剔除,究其原因可能是數(shù)據(jù)長度較短,間隔時間較長,不符合Z值對數(shù)據(jù)長度的要求。同時,在分析選取的樣本銀行中,五家銀行均被銀監(jiān)會認(rèn)定為中國系統(tǒng)重要性銀行,其余也均為上市銀行,由于存在政府隱性擔(dān)保和銀行破產(chǎn)制度方面的缺失,銀行破產(chǎn)可能性較小,所以,采用Z值分析也有一定的不合理性。

1.單位根檢驗與協(xié)整檢驗。

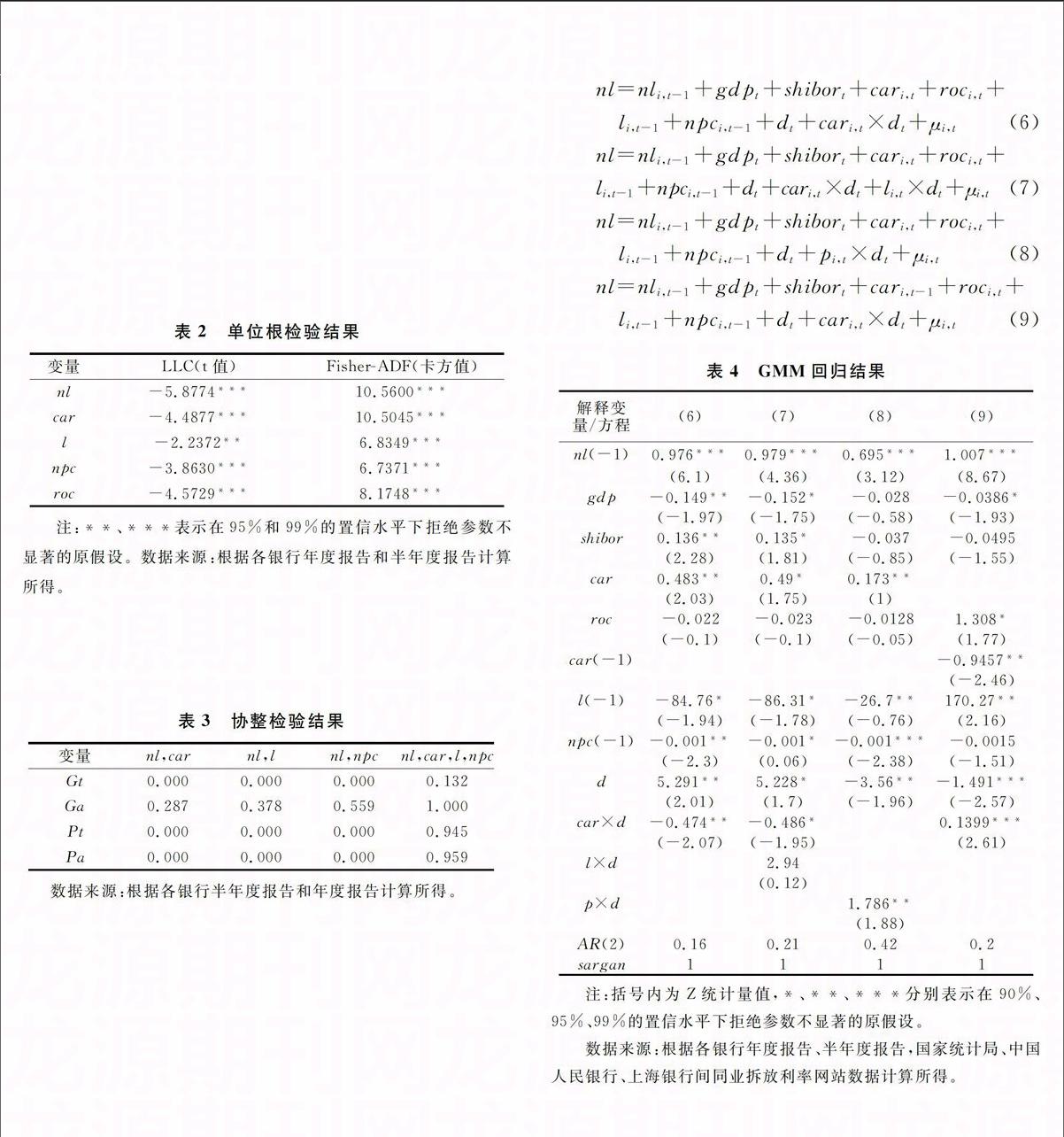

為了避免分析時出現(xiàn)偽回歸現(xiàn)象,首先對面板數(shù)據(jù)進(jìn)行單位根平穩(wěn)性檢驗。分析采用了相同根單位根LLC檢驗和不同根單位根FisherADF檢驗兩種單位根檢驗方式。表2為單位根檢驗結(jié)果,結(jié)果顯示變量均為平穩(wěn)序列,不存在單位根。

在單位根檢驗各變量均平穩(wěn)后進(jìn)行協(xié)整檢驗,以檢驗各變量間是否存在長期的均衡關(guān)系。協(xié)整檢驗結(jié)果見表3,對面板數(shù)據(jù)進(jìn)行協(xié)整檢驗后得到4個統(tǒng)計量,Gt和Ga為組統(tǒng)計量,檢驗數(shù)據(jù)在異質(zhì)性條件下是否存在協(xié)整關(guān)系;Pt和Pa為面板統(tǒng)計量,檢驗數(shù)據(jù)在同質(zhì)性條件下是否存在協(xié)整關(guān)系。從表3可以看出,自變量car、l、npc與nl分別進(jìn)行協(xié)整檢驗時都存在協(xié)整關(guān)系,而將car、l、npc和nl同時進(jìn)行協(xié)整檢驗時則不存在協(xié)整關(guān)系。

2.模型建立及結(jié)果分析。

由于銀行風(fēng)險承擔(dān)具有一定的延續(xù)性,會受到銀行之前風(fēng)險承擔(dān)水平的影響,所以,在建立模型時將因變量的滯后一期變量作為解釋變量來研究風(fēng)險承擔(dān)的延續(xù)性。由于在動態(tài)面板數(shù)據(jù)中,因變量的滯后一期作為解釋變量會導(dǎo)致解釋變量的內(nèi)生性,而其他解釋變量也存在潛在的內(nèi)生性,所以,通過構(gòu)建一組與內(nèi)生解釋變量相關(guān)而與隨機擾動項不相關(guān)工具變量,以克服變量內(nèi)生性所造成的估計偏差問題,進(jìn)而得到穩(wěn)健的估計結(jié)果。廣義距估計(Generalized Method of Moment, GMM)是基于模型需滿足的矩條件的參數(shù)估計方法,不考慮隨機擾動項的準(zhǔn)確分布,允許隨機擾動項存在自相關(guān)和異方差等情況,且當(dāng)樣本量足夠大時,估計漸進(jìn)有效。

本文采用Arellano& Bond(1991)提出的差分GMM模型進(jìn)行估計,差分GMM模型將動態(tài)面板數(shù)據(jù)模型進(jìn)行差分后內(nèi)生變量的滯后變量作為工具變量進(jìn)行分析[16]。構(gòu)建以下四個模型:

1注:括號內(nèi)為Z統(tǒng)計量值,*、**、***分別表示在90%、95%、99%的置信水平下拒絕參數(shù)不顯著的原假設(shè)。

數(shù)據(jù)來源:根據(jù)各銀行年度報告、半年度報告,國家統(tǒng)計局、中國人民銀行、上海銀行間同業(yè)拆放利率網(wǎng)站數(shù)據(jù)計算所得。

對數(shù)據(jù)進(jìn)行差分GMM回歸,結(jié)果見表4。首先,檢驗引入的工具變量是否有效。由于模型中引入了內(nèi)生變量的工具變量,需進(jìn)行過度識別檢驗以檢驗?zāi)P椭惺褂玫墓ぞ咦兞渴欠裢馍坝行В?最后一行顯示,各方程的Sargan統(tǒng)計量均無法拒絕工具變量有效的原假設(shè),即使用的工具變量有效。其次,檢驗是否可以用差分GMM模型進(jìn)行估計。差分GMM模型所要滿足的前提條件是擾動項不存在自相關(guān),所以,要對擾動項進(jìn)行相關(guān)性檢驗,表4中顯示所有方程的擾動項均不存在二階自相關(guān),使用差分GMM模型估計是有效的。

對模型結(jié)果進(jìn)行分析時,首先考察各控制變量和銀行風(fēng)險承擔(dān)間的關(guān)系,gdp在方程(6)、(7)、(9)中都會顯著影響到風(fēng)險承擔(dān),且系數(shù)為負(fù),說明在經(jīng)濟高速增長時期,銀行的風(fēng)險承擔(dān)是降低的,而在經(jīng)濟下行期,由于貸款人信用及經(jīng)營環(huán)境的變化,風(fēng)險承擔(dān)增加。Shibor對風(fēng)險承擔(dān)只有在方程(6)和方程(7)中顯著,且系數(shù)均為正。Shibor作為銀行間市場利率反映銀行間市場的供求狀況,Shibor的上升意味著銀行間市場資金供不應(yīng)求,亦即銀行對短期流動性需求上升,意味著銀行經(jīng)營成本和流動性風(fēng)險的上升,也會使銀行的風(fēng)險承擔(dān)增加。Roc和銀行風(fēng)險承擔(dān)的相關(guān)關(guān)系較弱,只有方程(9)在10%的顯著性水平上相關(guān),在一定程度上能解釋風(fēng)險和收益同向變化的現(xiàn)象。

接下來分析解釋變量與銀行風(fēng)險承擔(dān)間關(guān)系。4個方程的回歸結(jié)果均顯示滯后一期的nl可以在1%的顯著性水平上影響當(dāng)期的nl,且系數(shù)為正,說明銀行的風(fēng)險承擔(dān)具有延續(xù)性,如果當(dāng)前銀行的風(fēng)險承擔(dān)增加,則六個月之后銀行的風(fēng)險承擔(dān)也會增加。這是由于銀行風(fēng)險承擔(dān)與其管理水平及經(jīng)營策略有關(guān),管理水平較好或風(fēng)險偏好較低的當(dāng)期銀行風(fēng)險承擔(dān)較小,由于其管理政策的一致性,所以未來的風(fēng)險承擔(dān)水平也較小;反之管理水平較差和偏好風(fēng)險的銀行當(dāng)前和未來的風(fēng)險承擔(dān)水平也都較大。說明若要銀行未來風(fēng)險承擔(dān)水平降低,則要從當(dāng)前管理策略入手,提高風(fēng)險管理水平。

分析宏觀審慎政策工具對銀行風(fēng)險承擔(dān)影響時,觀察政策工具對當(dāng)期風(fēng)險承擔(dān)的影響。在整個分析期內(nèi),當(dāng)期資本充足率和銀行風(fēng)險承擔(dān)在方程(6)~(8)中都是呈同向變化的,資本充足率的上升意味著風(fēng)險承擔(dān)的增加。在信貸擴張期,宏觀審慎政策工具對銀行風(fēng)險承擔(dān)的影響主要觀察d及交叉項car×d、l×d及p×d的系數(shù)。d的系數(shù)在方程(6)、(7)中為正,在方程(8)、(9)中為負(fù),所以,無法直觀定論信貸周期和風(fēng)險承擔(dān)的聯(lián)系。car×d在方程(6)、(7)中顯著為負(fù),說明上行期資本充足率的提高意味著當(dāng)期風(fēng)險承擔(dān)的降低。l×d及p×d系數(shù)均為正,說明上行期對杠桿率和損失準(zhǔn)備金要求的提高會增加當(dāng)期的風(fēng)險承擔(dān)。

在信貸擴張時期,資本充足率與杠桿率對風(fēng)險承擔(dān)的影響是不同的,資本充足率提高可以降低風(fēng)險承擔(dān),而杠桿率的提高則會增加風(fēng)險承擔(dān)。資本充足率和杠桿率的區(qū)別在于其分母,資本充足率的分母為風(fēng)險加權(quán)資產(chǎn),是根據(jù)資產(chǎn)風(fēng)險大小不同賦予不同權(quán)重而得到的風(fēng)險加權(quán)資產(chǎn),而杠桿率的分母為總資產(chǎn)。資本充足率提高,降低當(dāng)期風(fēng)險承擔(dān),可能是由于銀行降低了風(fēng)險資產(chǎn)持有數(shù)量而使風(fēng)險承擔(dān)降低。經(jīng)濟上行期,銀行持有資產(chǎn)風(fēng)險降低,在不變資本充足率要求下,銀行會擴張業(yè)務(wù),通過增持資產(chǎn)或冒險經(jīng)營方式尋求利潤最大化。而如果面臨較高的資本要求,銀行可減少風(fēng)險加權(quán)資產(chǎn)的持有或增加資本來滿足監(jiān)管標(biāo)準(zhǔn)。減少風(fēng)險加權(quán)資產(chǎn)的數(shù)量說明銀行將風(fēng)險級別較高的資產(chǎn)轉(zhuǎn)換成風(fēng)險級別較低的資產(chǎn),或減少了高風(fēng)險資產(chǎn)的持有,以此降低銀行的經(jīng)營風(fēng)險。Das& N.R. Sy(2012)通過研究也發(fā)現(xiàn),持有較少風(fēng)險加權(quán)資產(chǎn)的銀行在美國金融危機和歐債危機期間表現(xiàn)更好[17]。相反,資本的增加可能會引起風(fēng)險的上升,而損失準(zhǔn)備金的提高也會引起當(dāng)期的風(fēng)險上升。宏觀審慎政策工具中逆周期資本要求和動態(tài)損失準(zhǔn)備金要求在短期內(nèi)會增加銀行運營成本,降低個體銀行的經(jīng)營效率,削弱其競爭力。當(dāng)銀行面臨資本需求時,會通過留存收益和發(fā)行股票或者減少貸款資產(chǎn)來提高資本水平,資本的增加意味著貸款息差同幅度地改變,高息差和更嚴(yán)格的貸款標(biāo)準(zhǔn)將減少家庭和企業(yè)的消費,在沒有額外的非價格限制時,會增加銀行的信貸成本。這些會降低銀行的盈利能力和面臨存貸息差上升的壓力。在短期內(nèi)銀行會增加向借款人收取的利息或減少新增貸款的數(shù)量,銀行貸款成本的增加和供給的減少會影響其利潤。銀行資本通過影響貸款凈收益影響風(fēng)險承擔(dān)水平,為了維持一定的回報,銀行會承擔(dān)更高的風(fēng)險,形成風(fēng)險共擔(dān)效應(yīng)。

由于逆周期政策的原理是在上行期積累準(zhǔn)備金和資本,在下行期使用。而經(jīng)濟環(huán)境變化往往是突然的,危機發(fā)生也是在較短時間內(nèi)發(fā)生的。所以,在分析滯后期政策工具的微觀效應(yīng)時僅考察政策工具對滯后一期,亦即半年后銀行風(fēng)險承擔(dān)的影響。除方程(9)中l(wèi)(-1)外,在其余含有car(-1)、l(-1)、npc(-1)變量方程結(jié)果均顯示變量系數(shù)顯著為負(fù),即滯后六個月的資本充足率、杠桿率、撥備覆蓋率的上升可以顯著降低當(dāng)期的風(fēng)險承擔(dān)水平,這一結(jié)果為實施逆周期政策提供了依據(jù)。

綜上分析,逆周期政策的實施并不會降低當(dāng)前銀行的風(fēng)險承擔(dān)水平,而會降低未來時期銀行風(fēng)險承擔(dān)水平,與其政策目標(biāo)一致。

五、結(jié)論

以降低金融體系系統(tǒng)性風(fēng)險和減少金融體系對宏觀經(jīng)濟溢出效應(yīng)為目標(biāo)的宏觀審慎監(jiān)管具有特有的宏觀效應(yīng)和微觀效應(yīng)。本文在理論研究部分對宏觀審慎監(jiān)管產(chǎn)生的宏觀效應(yīng)和微觀效應(yīng)進(jìn)行了分析,在實證研究部分結(jié)合資本充足率、杠桿率和貸款損失準(zhǔn)備金率這三個宏觀審慎政策的代理政策工具,就宏觀審慎政策工具對銀行風(fēng)險承擔(dān)進(jìn)行了分析。在宏觀方面,宏觀審慎政策可以通過在經(jīng)濟上行時限制系統(tǒng)性風(fēng)險積累,經(jīng)濟下行時彌補損失,限制系統(tǒng)性風(fēng)險的擴張,通過緩沖器的作用熨平經(jīng)濟周期。在微觀方面,資本充足率、杠桿率和貸款損失準(zhǔn)備金的提高會增加當(dāng)期銀行的風(fēng)險承擔(dān),但顯著降低了銀行未來時期的風(fēng)險承擔(dān),與其宏觀效應(yīng)具有一致性。綜上所述,宏觀審慎政策對銀行風(fēng)險承擔(dān)的影響并不是體現(xiàn)在當(dāng)前階段,而是會降低未來時期銀行的風(fēng)險承擔(dān),宏觀審慎政策工具的宏觀效應(yīng)和微觀效應(yīng)及其目標(biāo)具有一致性。但對當(dāng)期銀行風(fēng)險承擔(dān)的監(jiān)管和控制,并不能通過宏觀審慎政策實現(xiàn)。

參考文獻(xiàn):

[1]Bank for International Settlements. Recent innovations in international banking[R]. Basel, April 1986.

[2]Borio,C, Furfine,C, Lowe,P. Procyclicality of the financial system and financial stability issues and policy options[R]. BIS Working Papers, March 2001.

[3]Crockett, A. Marrying the microand macroprudential dimensions of financial stability [C]. BIS Speeches, September 2000.

[4]Hanson, S,Kashyap, A,Stein, J. A Macroprudential approach to financial regulation [R]. Chicago Booth Research Paper, No.58, 2010.

[5]Jokipii,T,Milne,A.Bank capital buffer and risk adjustment decisions[R].Swiss National Working Paper, September 2009.

[6]Terhi, J,Alistair, M. Bank capital buffer and risk adjustment decisions [J] .Journal of Financial Stability,2010,(7) :165-178.

[7]Cordella,T, Pienknagura, S. Macro prudential policies from a micro prudential angle [R].Policy Research Working Paper, December,2013.

[8]宋琴, 鄭振龍.市場結(jié)構(gòu)、資本監(jiān)管與銀行風(fēng)險承擔(dān)[J]. 金融研究,2010,(11):15-21.

[9]劉勝會. 從銀行業(yè)視角看宏觀審慎政策的微觀影響[J]. 金融論壇,2011,(10):9-16.

[10]彭建剛,王佳,鄒克.宏觀審慎視角下有貸期限錯配流動性風(fēng)險的識別與控制[J].財經(jīng)理論與實踐,2014,(4):2-8.

[11]彭建剛,呂志華.論我國金融業(yè)宏觀審慎管理制度研究的基本框架[J].財經(jīng)理論與實踐,2012,(1):2-7.

[12]IMF. Macropmdential policy:an organizing framework[R].2011.

[13]Ariccia, G,Laeven,L,Marquez,R. Monetary policy, leverage, and bank risk taking [R], IMF Working Paper, December,2010.

[14]Laeven L, Levine R. Bank governance, regulation, and risk taking [J]. Journal of Financial Economics, 2009,(2):259-275.

[15]Basel Committee on Banking Supervision. Basel III:a global regulatory framework for more resilient banks and banking systems [EB/OL], www.bis.org/publ/bcbs189. pdf, 2010.

[16]Arellano M,Bond,S.Some tests of specification for panel data:monte Carlo evidence and an application to employment equations[J]. The Review of Economic Studies,1991,(58):277-297.

[17]Das, S,N.R.Sy, A. How risky are banks' risk weighted assets?evidence from the financial crisis[R]. IMF Working Paper, January 2012.

(責(zé)任編輯:寧曉青)