關于中國鋁期貨市場套期保值績效的實證研究

2015-06-16 12:43:35席爽

經濟研究導刊 2015年13期

席爽

摘 要:套期保值是企業利用期貨市場進行風險控制的重要過程。利用金融衍生產品進行風險管理的關鍵問題是確定套期保值比率。通過對中國滬鋁期貨套期保值績效的實證研究發現基于DVECH-GARCH的動態套期保值比基于OLS的靜態套期保值避險效果好。選擇一定的套保模型進行對沖交易,鋁加工企業能夠有效地分散鋁現貨的市場風險,穩定企業生產經營。

關鍵詞:套期保值比率;中國;鋁期貨市場

中圖分類號:F830.9 文獻標志碼:A 文章編號:1673-291X(2015)13-0105-04

引言

中國是世界上最大的鋁型材生產基地和消費市場,鋁是經濟發展的重要基礎原材料。近年來我國的電解鋁行業發展迅速,規模日益擴大。2014年,我國電解鋁單位企業產量達到266.92萬噸,相比之下我國鋁加工企業的規模偏小,采購原鋁時采用現貨購買的方式,通過期貨市場進行避險的意識不強。現貨價格的波動使我國鋁加工企業在穩定產銷關系時面臨著很大風險,不利于企業的持續發展。因此,利用期貨市場進行套期保值成為企業的迫切需求。

本文采用上海期貨交易所的鋁期貨對長江有色鋁現貨的套期保值績效進行實證研究,選取的數據為2013年1月4日至2014年11月28日上海期貨交易所鋁期貨的日收盤價和長江有色鋁現貨的日平均價,共計460對日數據。本文首先分析鋁期貨市場的特征,對鋁對數收益率序列進行了描述性統計,對價格序列進行了單整和協整檢驗,其次分別采用OLS模型和DVECH-GARCH模型來估計套保率,并通過套保有效性指標來比較兩者對沖效果,最后總結實證研究。

一、主要套期保值理論

(一)天真套期保值理論

傳統套期保值理論也稱“天真套期保值理論”,該理論假設現貨和期貨價格波動范圍一致而且變動方向完全相同,所以只要將同種資產在現貨和期貨市場上建立數量相同月份相近的相反頭寸即可,因此為了完全消除存在的市場風險,該理論認為最優保值比率為1。但該理論的假設太過苛刻,與現實差異較大,與商品價格變化的實際情況不符,所以在現實條件下很難應用。我國在1990年底建立期貨市場,與發達國家完善多層次的期貨市場結構相比,我國期貨市場發展過程較短,市場結構有待完善,存在的基差風險較大,因而運用傳統方法難以達到理性的避險效果。

(二)組合投資套期保值理論

Johnson(1960)[1]和Ederington(1979)將馬克維茨的資產組合理論應用于套期保值問題上,提出利用風險資產組合的期望收益率和方差來研究套期保值問題。投資者利用期貨和現貨組合收益的均值和方差,在預期收益下,確定投資于期貨和現貨市場的頭寸使組合風險最小。該組合考慮到了投資者的風險偏好,與傳統套期保值理論相比具有實際價值,但是不足之處在于計算最大效用和報酬風險時需要刻畫投資者的效用函數,由于效用函數存在較大的主觀因素,因此難以用精確的數學方法表示。

二、套期保值模型

(一)普通線性回歸模型

普通線性回歸模型(OLS)計算套保率是由Johnson L.(1960)和SteinJ.L(1961)提出的,屬于靜態套期保值模型。用St表示鋁現貨價格,Ft表示鋁期貨價格,h表示估計的套保率。首先對價格序列進行調整,對現貨和期貨價格采取自然對數的形式,得到兩者的對數收益率,令rs=lnSt - lnSt-1,rf=lnFt-lnFt-1,其中rs表示期貨收益率,rf表示現貨收益率。對現貨和期貨的收益率序列進行普通最小二乘回歸,得到的線性方程中,最優套保率為期貨收益率序列前的回歸系數。

運用OLS模型計算套期保值比率符合方差最小條件時需要滿足計量經濟學經典線性回歸模型的基本假設,要求隨機干擾項滿足同方差和無自相關假定等[2]。在實際研究中,金融時間序列的隨機干擾項經常出現波動聚集性,時間序列是非平穩的,存在異方差和自相關現象。因此,在這種情況下OLS估計的結果往往是有偏的,不再具有最小方差的特征而且用OLS方法計算出來的套保率是個靜態的數值,實際上現貨和期貨之間的波動情況是隨著時間的變化而不斷改變的。

(二)DVECH-GARCH模型

OLS模型忽略了期貨和現貨價格存在的長期協整關系,價格序列的自相關性以及回歸方程殘差序列的異方差性。Engle[3]于1982年提出了自回歸條件異方差模型(ARCH),對于金融時間序列,信息集合在不同時間不斷發生變化,對應的條件方差隨對應信息集的變化也在變動。ARCH模型能夠跟蹤隨時間改變的方差,表明時間序列條件方差的變化特征,采用ARCH模型可以消除殘差序列的波動聚集性。

ARCH模型適用于短期異方差時間序列,當時間序列的滯后階數較大時,應該采用Bollerslev(1986)[6]提出的廣義自回歸條件異方差模型,即GARCH模型。GARCH模型是用某個協方差的滯后項代替隨機干擾項的高階滯后項,把條件方差轉變為ARMA過程。

三、套保績效評價指標

套保績效即對沖的有效性,反映了套保相對于不進行套保的風險回避程度,套保績效是檢驗不同模型風險回避程度的重要指標。Ederington(1979年)提出了套期保值有效性的標準,也就是檢驗風險降低的百分比,在Markowitz[4]的投資組合理論中,用相關資產的相關系數或協方差表示風險水平,具體是用套保后的風險變動水平除以只持有現貨頭寸的風險總量來檢驗套期保值效果,用e來表示。e的計算公式為:

e= (1)

將計算出來的不同的套期保值比率代入(1)式,可以得到相應的套保績效。

四、滬鋁期貨實證分析

(一)數據的選取和處理

長江有色鋁現貨數據來源于中鋁網,鋁期貨數據來源于上海期貨交易所。本文選用的數據是2013年1月4日至2014年11月28日上海期貨交易所鋁期貨的日收盤價和長江有色鋁現貨的日均價,共計460對日數據。對數據的處理[5]為當期貨合約進入交割月的第一天便采用下一最靠近合約的數據,以此得到完整的期貨價格序列。endprint

(二)數據的統計和檢驗

1.描述性統計和平穩性檢驗

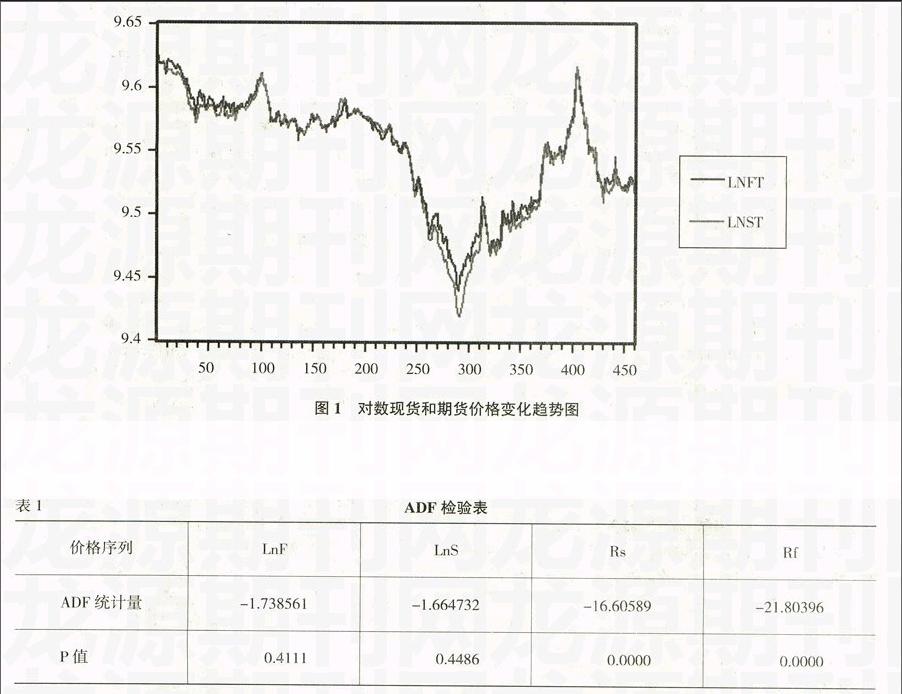

運用Eviews8做鋁現貨和期貨對數價格的變化趨勢圖(如圖1所示)。

圖1表明,現貨和期貨的對數價格變化大致相同,通過Eviews8可得兩者的相關系數為0.662805,所以可能存在協整關系。

對期貨和現貨對數價格、期貨和現貨收益率序列進行單位根檢驗,結果(如表1所示)。

從表1可以得出,LnF和LnS檢驗的T統計量比顯著性為10%的臨界值還大,表明鋁現貨和期貨價格序列是非平穩的。現貨和期貨收益率的P值均為0,表明收益率序列是平穩的。

2.數據的協整檢驗

上文得到鋁期貨和現貨價格序列是一階單整序列,現在對現貨和期貨對數價格序列做最小二乘回歸,得到殘差序列。對殘差序列進行單位根檢驗(如表2所示),ADF統計量值為-4.206614,P值為0.0007,拒絕單位根假設,表明現貨和期貨對數價格序列協整關系存在。

3.殘差序列的ARCH效應檢驗

對殘差序列進行ARCH-LM檢驗(如表3所示),P值接近于0,殘差序列存在顯著的ARCH效應,拒絕其為同方差的原假設,因此可以使用DVECH-GARCH模型消除異方差性。

(三)OLS模型求解

得到動態最優套保率的均值為0.583526,略大于簡單線性回歸得到的套保率0.579033,根據上文(3)式可得相應的套保有效性指標為0.340057。

通過比較可以看出,基于DVECH-GARCH的動態套期保值比基于OLS的靜態套期保值避險效果好。因為動態套期保值能較及時的捕捉高頻價格序列的波動性,更能夠適應不斷變化的市場。但從動態套保時序圖中可以看出進行動態對沖需要頻繁變動鋁期貨的頭寸,這樣會使企業在避險中的交易成本提高。

結論

本文分別用最小二乘法(OLS)以及DVECH-GARCH模型估計我國鋁的最優套保率,并對套保的有效性進行了分析,得到如下結論:

1.長江有色鋁現貨和滬鋁期貨收益率序列均呈非正態分布,兩個收益率序列存在高峰厚尾的現象,收益率波動風險較大,表明鋁現貨企業有通過期貨市場進行避險的必要。

2.鋁期貨對數價格和現貨對數價格的變化趨勢較相近,使得投資者通過期貨市場規避現貨價格波動風險成為可能。

3.基于OLS的套保和基于GARCH模型的套保均能有效地對沖現貨的價格風險,使投資者能夠轉移風險、鎖定利潤或成本、穩定收益。總體來看,基于DVECH-GARCH的動態套保比基于OLS的靜態套保避險效果好。

4.本文實證部分沒有考慮期貨和現貨交易的成本因素,當樣本容量較大時,OLS法簡單易行,適應性強,所需交易成本低。因此對于不同的期貨品種,需要我們靈活地選擇套保模型以使企業獲得最大效益。

5.鋁加工企業在開展避險業務時,還應該設立健全的組織和管理機構,熟悉業務操作流程,使具體的風險防范措施能夠落實,切實提高企業的效益。

參考文獻:

[1] Johnson L.The theory of hedging and speculation in commodity futures[J].Review of Economic Studies,1960,(27):139-150.

[2] 易丹輝.數據分析與EViews應用(第2版)[M].北京:中國人民大學出版社,2014.

[3] Engle,R.F.,and Kroner,K.F.,Multivariate Simultaneous Generalized ARCH[J].Econometric Theory,1995,(11):122-145.

[4] Bollerslev,T.Generalized Autoregressive Conditional Heterosledasticity [J].Journal of Econometrics,1986,(31):310-326.

[5] Markowitz,H.,Portfolio Selection,[J].Journal of Finance.1952,(7):77-93.

[6] 彭紅楓,葉永剛.中國銅期貨最優套期保值比率估計及其比較研究[J].武漢大學學報(哲學社會科學版),2007,(11).

Abstract:Hedging is an important step in enterprises by the futures market risk control.The key problem of the use of financial derivatives for risk management is the determination of hedge ratio. Through empirical research on China Shanghai aluminum futures hedging performance found on DVECH-GARCH dynamic hedging better than static hedging hedging effect OLS is based. By selecting a certain set of security model for hedge transactions,aluminum processing enterprises can effectively disperse the aluminum spot market risk,stable enterprise production and management.

Key words:hedge ratio;China;aluminum futures market

[責任編輯 吳明宇]endprint