上證指數收益率的月度效應研究

——基于含虛擬變量的GARCH模型

2015-06-21 12:47:57張舒涵安徽財經大學金融學院安徽蚌埠233030

阜陽師范大學學報(社會科學版) 2015年2期

張舒涵(安徽財經大學 金融學院,安徽 蚌埠 233030)

上證指數收益率的月度效應研究

——基于含虛擬變量的GARCH模型

張舒涵*

(安徽財經大學 金融學院,安徽 蚌埠 233030)

股票市場中的月份效應,是違反市場有效性的異常現象之一,主要表現為某些月份的股票收益率顯著高于或低于其他月份的收益率。本文主要研究上證股市的月度效應,以2005年至2014年間的有效交易日為樣本日期,選取上證指數的收盤價,運用包含虛擬變量的GARCH模型來研究上證股市是否存在月度效應。通過實證研究表明,上證股市存在月度效應,即一年內一、二月的月平均收益率較高,六月份的月平均收益率較低。最后結合我國的實際情況給出上證股市收益率存在月度效應的原因。

月度效應;虛擬變量;GARCH模型

股票市場的月份效應,作為違反市場有效性的異常現象,主要表現為某個或某些月份的股票收益率在某段年份內顯著高于或低于其他月份的收益率。西方發達國家中最具代表性的是一月效應,即一月份的平均收益率顯著高于其他月份的平均收益率。而我國證券市場的發展有待完善,對市場有效性缺失相關研究,尤其對月度效應的實證研究也相對較少。因此,本文主要是考察我國滬市股票市場是否存在月度效應,并分析造成其出現月度效應的原因,以期對上證指數收益率的月度效應這一研究領域做出貢獻。

一、研究成果評述

股票市場月份效應的研究在國外成果頗豐,根據 Nicholas,Mollera(2008)的研究成果,在1927至2004年間美國股市存在較為顯著的月份效應,平均收益率在一月為5.7%,而整個樣本期內平均收益率卻僅為1.1%[1]。Mark,Bun和Chun(2008)根據1985至2004年間的樣本數據,檢驗了韓國、香港和日本股票市場投資者的過度反應和季節性,實證結果顯示這三個國家的股票市場在樣本期內顯著存在月份效應,其中日本股市存在較顯著的六月效應及十二月效應[2]。

隨著中國股票市場的進一步發展和完善,越來越多的國內學者對我國上證股市是否存在包括月度效應等在內的日歷效應產生研究興趣。蔡華(2006)對1995至2005年上海證券市場A股的收益率進行了月份效應的實證檢驗,發現存在顯著為正的元月效應[3]。陸磊、劉思峰(2008)以上證綜指為例,通過聯立ARMA模型與GARCH模型對中國股市是否存在節日效應進行研究,發現中國股市除了存在大多數國家股票市場均擁有的節前效應,還存在不常見的尚未發現的節后效應[4]。本文在借鑒已有研究的基礎之上,運用GARCH模型并結合虛擬變量回歸的方法來研究上證指數收益率是否存在月度效應,在存在的情況下將繼續分析形成存在月度效應的原因。

二、模型設計

(一)研究假設

由于目前上海股票市場的發展還不完善,以及非理性投資因素的存在,考慮到投資者決策行為特征與市場投資特性的相關性,做出上證指數收益率存在月度效應的假設。

(二)樣本數據的選擇與處理

鑒于綜合反映上交所股票的走勢要求,因此研究滬市是否存在月度效應選取上證指數具有很好的代表性和合理性。數據選取2005年1月3日至2014年12月31日市場有指數的交易日作為樣本日期,剔除非交易日數據以防止數據斷點過多,取上證指數(000001)的日收盤價,總共得到 2438個有效數據。

由于樣本序列是屬于時間序列的指數收益率序列,因而事先對原始數據進行取對數從而將指數轉化為收益率,定義 Rt=ln pt?ln pt?1為指數日收益率,其中pt代表上證指數在t期的日收盤價。

(三)分析方法

雖然股價或股指的運動符合隨機游走,但其收益率序列是平穩序列;且股價的走勢呈尖峰厚尾現象及具有集聚性波動的收益率;以上特點均符合GARCH過程的特點,加上本文的研究對象為月度效應,故引入虛擬變量,采用包含虛擬變量的 GARCH模型進行實證分析。

在ARCH模型的基礎上改進所得到的GARCH模型,改善了原有模型不能分辨序列波動方向的局限性,在月度效應研究中利用分辨效應的正負性,此外還降低了樣本計算量。標準的GARCH模型可表現為以下形式:

期的預測方差。

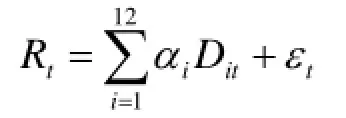

本文構建的包含虛擬變量的GARCH模型如下:

其中,Rt表示第t日的上證指數收益率;Dit,i=1,2,3,……,12,為一月至十二月的虛擬變量,如果第t日為一月,則 D1t=1,否則 D1t=0,D2t至D12t以此類推; ai,i=1,2,3,……,12,分別為對應月份的收益率均值的估計值。在整個樣本期間,若研究的原假設沒被否定,則虛擬變量的系數同時為0,即表示該樣本不存在月度效應。

三、實證檢驗

(一)數據的基本分析與檢驗

1.描述性統計

首先,對上證指數收益率做描述性統計,結果如表1所示。

表1 上證指數收益率統計特征描述

從表1中可以看出,樣本期內,上證指數收益率的均值為 0.0317%,標準差為 1.69%。偏度為負值,即左偏峰度為6.3759,大于0為正偏且遠高于正態分布的峰度值 3,說明與正態分布序列相比,樣本期內的上證指數收益率序列具有尖峰后尾的特征,J-B正態性檢驗進一步證明了這一點。此外,值為1180.652的統計量,伴隨概率為0,拒絕了原假設,表明收益率顯著不服從正態分布。

2.指數收益率的波動聚集性

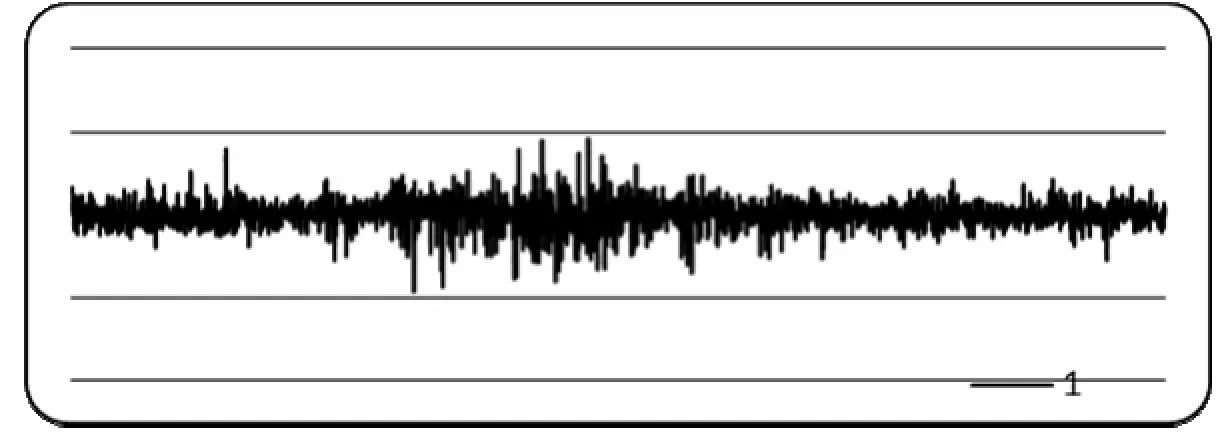

對上證指數收益率作圖,得圖1。

圖1 上證指數收益率波動率

從圖1可知,上證指數收益率的波動存在聚集現象,平均收益率在樣本兩端呈現聚集平穩的現象,在樣本中期波動較為劇烈,表明存在條件異方差的可能性。

3.平穩性檢驗

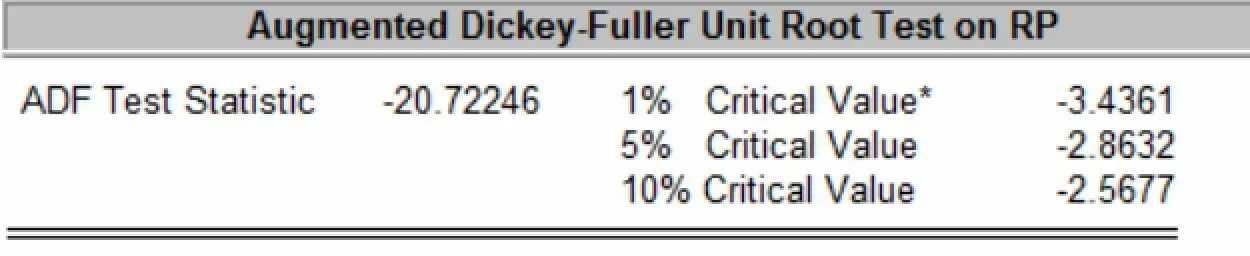

由于所用的數據為時間序列數據,為保證后續建模不存在偽回歸的問題,需要檢驗收益率序列的平穩性。對月收益率時間序列進行ADF檢驗,結果如圖2。

圖2 上證指數收益率序列的ADF檢驗結果

上證指數收益率的 ADF值為-20.72246,均小于在 1%、5%、10%顯著性水平下的關鍵值,應拒絕原假設,說明上證指數收益率序列是寬平穩的金融時間序列,可直接用于構建引入虛擬變量的 GARCH模型。

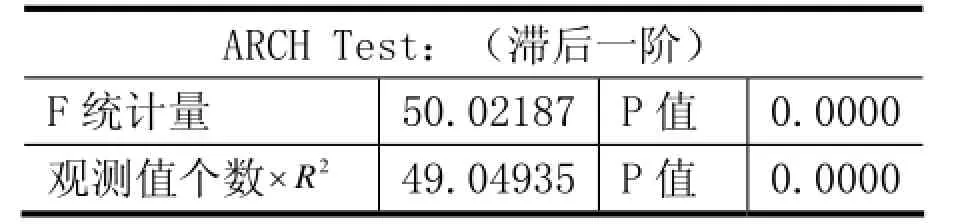

4.ARCH效應檢驗

對樣本內上證指數收益率序列普通最小二乘法回歸后的方程殘差進行ARCH-LM檢驗,判斷指數收益率序列是否存在ARCH效應,檢驗結果見表2。上證指數收益率序列的T×2R值為49.04935,對應為0的伴隨概率,因此拒絕原假設,說明殘差存在顯著的 ARCH效應,故可進一步對上證收益率波動率建模分析。(二)包含虛擬變量的GARCH模型的建立

表2 指數收益率序列的ARCH效應檢驗結果

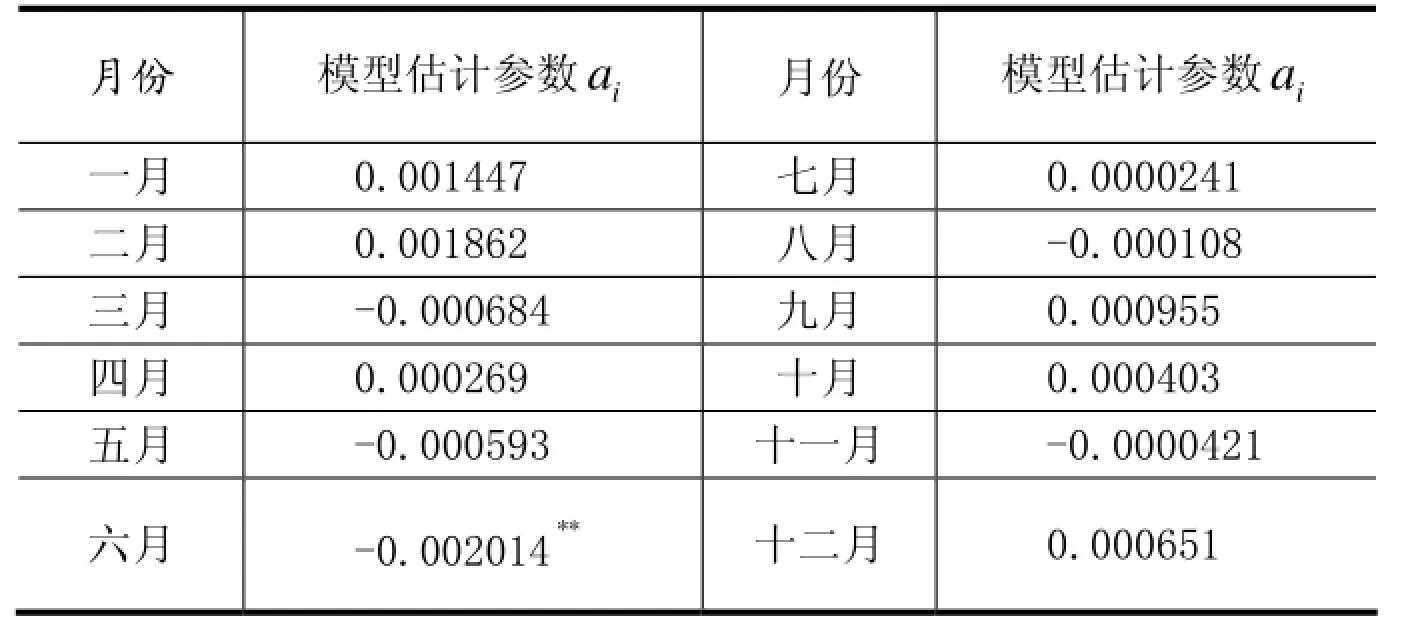

表3 帶虛擬變量的GARCH模型的估計結果

由表3可以看出,在2005年1月3日到2014年12月31日的樣本期內,一年內一月、二月和六月的平均收益率的絕對值較高,均大于 0.001,其中二月份的平均收益率最高,且顯著為正,六月份的平均收益率最低,且顯著為負,并在5%的顯著性水平下顯著。

通過實證分析可以看出,上證指數收益率存在月份效應。總體來看,樣本期內月份效應的表現形式為顯著為正的“一月效應”“二月效應”及顯著為負的“六月效應”,即在一、二月份表現出較高的收益率,在六月份表現出較低的收益率。

四、結語

本文對2005年1月3日到2014年12月31日的剔除非交易日的樣本期內的上海股票市場的日收益率進行處理得出月平均收益率,運用包含虛擬變量的GARCH模型對虛擬變量的參數進行了估計。

結果表明,近十年間上海股票市場收益率的月度效應主要體現在一月、二月和六月。其中,受春節效應對股票投資、心理預期及市場資金發放等因素的影響,一月效應和二月效應顯著為正;從經驗上來說,受政府往往在年中上調利率及下調印花稅等因素的影響,六月效應顯著為負;上海股票市場上這三個月份的平均月收益率明顯表現異常。除了文化習俗和政策調控等硬性因素的影響,一月、二月和六月的月度效應也反映了上海股票市場的信息不對稱、投機行為等與市場有效性相悖的現象,無論是對有關當局加強信息公開亦或對中小投資者和機構投資者規范自身股市投資行為均提出了要求。

Nicholas,Mollera,Shlomo. The evolution of the January effect[J]. Journal of Banking &Finance,2008,32(3):447-450

Mark,Bun,Chun. Learning for the tape:Evidence of gaming behavior in equity mutual funds[J]. Journal of Finance.2008(4):661-693

蔡華.中國 A 股市場月份效應實證檢驗[J].天津理工大學學報,2007, 22(6): 82-84.

陸磊,劉思峰.中國股票市場具有“節日效應”嗎?[J].金融研究,2008,(2): 127-139.

Month Effect in Return of Shanghai Stock Market——Based on the GARCH Model Including Dummy Variables

ZHANG Shu-han

(Anhui University of Finance and Economics, Bengbu 233030, Anhui)

The month effect in stock market refers to the abnormal phenomenon against market efficiency. It is supposed to appear when the stock returns of certain months are remarkably higher or lower than average. This paper analyses the month effect in Shanghai stock market using closing price of Shanghai stock index from 2004 to 2013 and GARCH model including dummy variables. The empirical result shows the existence of month effect in Shanghai stock market where stock returns in the first two months of a year are higher and that in June lower. Finally, some possible reasons of the month effect in Shanghai stock market are given.

month effect; dummy variables; GARCH model

F830.91

A

1004-4310(2015)02-0099-04

10.14096/j.cnki.cn34-1044/c.2015.02.023

2014-12-08

張舒涵(1991-), 女,安徽阜陽人,安徽財經大學金融學院2013級金融學研究生,研究方向:銀行經營與管理。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

小學生必讀(中年級版)(2020年9期)2020-12-04 02:07:22

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中學物理·高中(2016年12期)2017-04-22 11:53:03

光學精密工程(2016年6期)2016-11-07 09:07:19

核科學與工程(2015年4期)2015-09-26 11:59:03

小櫻桃·童年閱讀(2014年11期)2014-12-01 22:21:30