市場風險溢價ERP確定方式分析

2015-06-23 05:46:40

中國資產評估 2015年1期

關鍵詞:思路

一、市場風險溢價(ERP)確定主要方法介紹及分析

對風險溢價的測算通常有兩種方法:一種是縱向類推,也就是假設過去會持續到未來,用歷史數據計算得到過去的風險溢價水平就是對未來的預測;另一種是橫向類比,也就是對可比市場的風險溢價水平進行適當調整得出要計算的市場風險溢價水平。

(一)國內評估實務中市場風險溢價(ERP)運用情況統計

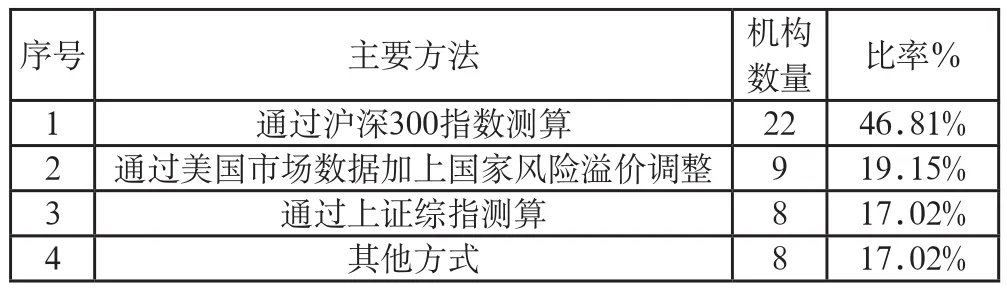

目前行業內主要有四種具體操作方法,針對該問題我們搜集了近3年上市公司已公告的評估報告,樣本數量共200個,涉及評估機構47家。通過對各評估機構市場風險溢價(ERP)確定方式進行統計,情況如表1:

表1 國內評估機構市場風險溢價確定方式

47家資產評估機構中, 22家采用滬深300指數測算ERP,占比47%;9家機構采取通過美國市場數據加上國家風險溢價調整方式確定ERP,占比19%;8家機構主要采用上證綜指測算ERP,占比17%;其他方式主要包括采用其他指數或證券市場凈資產收益率方式測算ERP。

(二)現有市場風險溢價預測方法分析

從以上我國評估實踐統計可以發現,均采用歷史溢價法計算市場風險溢價,符合國際上通常做法,歷史溢價法從市場數據來源可以分為兩種計算思路,一種是采用國內市場數據,另一種是采用成熟國際市場數據,以下對兩種思路分別進行介紹和分析。

1.采用成熟國際市場數據計算

(1)計算思路

一般是以美國市場風險溢價為基礎,加上其他國家風險溢價調整,得到其他國家的市場風險溢價。計算公式:

新興市場風險溢價=成熟市場風險溢價+國家風險溢價調整

目前普遍認為,美國市場數據計算成熟市場風險溢價是不錯的選擇,通常選用標普500,其覆蓋行業相對全面且歷史較長。

國家風險溢價調整通常采取的風險指標是國家債務信用級別,標準普爾、穆迪、惠譽這三家評級機構都做國家債務信用評級。比如Damodaran online提供的數據即采用了穆迪評級數據。

該方法運用的意義在于為投資者站在全球視角進行投資提供了統一的市場風險溢價比較標準。

(2)該思路的優缺點分析

第一,數據跨度長。從理論上來說,由于市場風險的時間序列復雜多變,影響因素很多,難以準確有效地描述,因此,較短的期間所提供的風險溢價比較極端,無法反映平均水平。因此我們認為,時間跨度選取盡可能長,最好跨過一個庫茲涅茨周期,這樣能夠覆蓋市場繁榮階段和蕭條階段,摒除掉了相當一部分的特征時間段,結果更具全面性。在實務中,Damodaran online選取了三個時間跨度(1928~2013年、1964~2013年、2004~2013年)供分析師選擇。

第二,市場比較成熟。美國證券市場是在獨立戰爭時期的國債發行和交易中興起的,雖然起步晚于歐洲國家,但美國后來居上,逐漸確立了在全球金融市場的龍頭地位。經過數百年的市場規范運作,美國市場呈現出一種成熟市場的特征。

第三,我國作為新興的市場經濟國家,與成熟市場相差很大,對于國家風險溢價調整可能主觀性較大。該調整方式有以下無法回避的問題:

①市場風險的驅動因素如貨幣的穩定性、財政預算、貿易平衡和政策穩定等,在不同的市場之間差異非常大,這些差異僅通過國家債務信用等級的方式調整,缺乏對應性;

②國家風險溢價調整采用的債務信用等級,是評級機構定期對國家的債務違約風險進行評價,作為一個短期的評價指標與長達幾十年的市場風險溢價加和,口徑缺乏統一性;

③利用CAPM模型估算股權投資回報率時,還需要估算β系數,如果采用所謂成熟市場ERP加國家風險系數調整的方法估算新興市場的ERP,存在所計算的ERP匹配美國市場β還是中國市場β的問題;

④該方式計算數據也未能反映我國市場風險溢價的真實水平,按照國家風險溢價的調整方法,我國近三年市場風險溢價數據見表2:

表2 通過國家風險溢價調整計算的我國市場風險溢價

圖1 2008~2013年滬深300與標普500指數走勢對比

由表2數據可看出,2014年高于2013年數據,原因是美國2013年標普500的收益率為32.15%,而我國實際情況以滬深300為例,從圖1可以看出近幾年走勢與美股走勢不同,通過美國股票市場歷史數據計算的中國市場數據無法合理反映中國市場預計市場風險溢價水平。

2.采用國內市場數據計算

(1)計算思路

國內市場數據主要采用國內股票市場數據,常見數據有上證綜指、滬深300、深證成指、上證180、深證100等,時間跨度取1年、3年、10年不等,其中選取滬深300指數、上證綜指且采用10年期數據的占多數。隨著國內資本市場的快速發展,市場化信息數據的不斷完善,該方式逐步成為確定市場風險溢價的主流模式。

(2)該思路的優缺點分析

第一,符合我國的實際情況。在測算我國市場風險溢價時,使用國內指數可以更好地反映現實情況。縱使國內市場相比美國市場成熟度低,但操作的目的在于使用國內現有市場數據,更加貼近本國市場實際情況,數據統計分析也表明我國市場成熟程度在不斷提高。

第二,數值來源廣。所需數據都是市場基本指數,很容易獲取可靠準確的數字,數據來源廣泛,國內各大平臺均有公開披露,這對實務操作者來講是極為方便的。

第三,市場指數選取未考慮指數的特征是否充分反映整體市場收益情況。常用的上證綜指、深成指、上證180和深證100等指數反映了特定市場的收益情況,盡管各指數有很強的相關性,但是對于整體市場的代表程度仍有差異。滬深300目前被普遍認為是市場代表性較強的指數,但是由于我國證券市場重組行為多、操作氣氛濃厚、市場波動性大等因素對滬深300對整體市場的代表程度也造成了較大干擾,再者因為滬深300指數在計算時都是按當時股票除權的價格計算的,沒有包含指數成份股每年分紅、派息的收益,股票投資的收益應該包含股票分紅、派息的收益。因此簡單采用市場指數計算ERP也存在缺陷。

第四,可選擇的數據跨度時間短。我國股市每年的股票收益波動較大,運用短期平均收益,就會使得它們在估計預期收益時產生較大的誤差,對市場風險溢價水平會產生巨大的影響。實證表明,即使在美國這樣成熟的資本市場,周期不同,市場風險溢價水平也顯著不同。

二、ERP計算方式改進思路

綜合以上分析,兩種計算思路各有優缺點,我們試圖通過綜合不同思路的優點,克服不同思路的缺點,以改進市場風險溢價測算,使之更加合理。首先我們認為從操作性以及反映本國實際市場情況的角度,優選國內市場數據為基礎測算ERP,但是正如本文上述所提到的國內市場數據也存在缺點,為了規避這些缺點,我們試圖通過增加評價指標調整市場指數的樣本來規避指數應用于確定ERP方面的不足,以達到ERP計算更加合理的目的。

(一)選取國內市場指數計算

鑒于目前國內評估采用的幾種估算ERP的方法都存在一些問題,因此需要借鑒國際上成熟的思路,采用中國股票市場相關數據,針對中國市場特征進行適當調整,估算出適合中國的ERP。

(二)國內市場指數的選取

通常選擇市場指數計算貝塔系數需要符合市場覆蓋面廣、加權指數、能較好反映市場波動情況的原則,另外市場的貝塔系數理論上為1。基于這些原則以及以上的觀察分析結果,我們認為滬深300指數能較好滿足這些要求,其樣本空間覆蓋滬深兩市,該指數也是加權計算指數,能較好反映市場波動情況,且不同行業貝塔系數的平均水平接近于1。

鑒于上文所提到的滬深300指數沒有包含指數成份股每年分紅、派息的收益,股票投資的收益應該包含股票分紅、派息的收益。因此簡單采用市場指數計算ERP也存在缺陷,我們試圖借鑒上證380指數的優點,通過增加樣本收益率等評價指標對滬深300指數每年的樣本股進行篩選調整,進而計算市場風險溢價,具體測算思路和數據下文有詳細介紹。

(三)數據選擇的時間跨度

從數據分析上看,觀察時間要比較長,觀測的股票指數越多越好。但由于證券市場在我國歷史較短,上市公司數量在前幾年較少,兩者很難同時滿足。

本文選取的是1997~2013年共16年的交易數據。因為從1997年開始,我國開始正式啟用法律法規手段規范管理股票市場,1998年4月起建立了全國集中統一的證券監管體制,國務院確定中國證監會作為國務院直屬單位,成為全國證券期貨市場的主管部門,同時其職能得到了加強。

(四)采用算術平均數還是幾何平均數

主張實用算術平均數的理由:算術平均數更符合資本資產定價模型中的平均方差的結構,因而是下一階段風險溢價的一個更好的預測指標。主張使用幾何平均數的理由是:幾何平均數的計算考慮了復合平均,能更好地預測長期的平均風險溢價,更符合新興市場的預測分析,國內多數人傾向于采用幾何平均法。Damodaran Online則提供了兩種口徑的數據供分析師參考,從表3數據可以看出不同口徑的數據對市場風險溢價的計算產生影響。

三、改進后ERP計算數據分析

(一)調整計算思路

1.導出2013年滬深300指數成分股名單和權重。原則上,滬深300指數每年的一月份和七月份都會進行成分股及權重調整,因此在實務中,應該根據當年最近一次調整后的成分股名單進行相關分析。

2.判斷股票季度價格漲跌幅和每股收益(季報)的相關性,相關性系數和最少數量,確定入選股票數量。為提高樣本精度,通過計算樣本股價格波動與每股年收益的相關性系數,選取相關性最強的前100只股票,即從300只成份股中再進一步優選100只。從相關性上來說,這100只樣本股的每股收益和季度價格漲跌幅的相關性基本都保持在0.56以上。

3.根據每年入選的成分股,計算每股的年收益率,比如2013年的“工商銀行”,要計算2004~2013年該股復權的年收益率(算術的、幾何的);計算出全部股票的收益率,然后進行算術平均。

需要特別說明兩點,一是對那些上市時間低于10年滾動周期的,就從上市那一年開始計算。二是平均數的問題,一般來說,算術平均數反應靈敏,每個數據或大或小的變化都會影響最終結果,即易受極端數據影響,但鑒于我們對進入樣本空間的數據進行了多步優選,所以樣本數據具有一定的穩定性,而幾何平均可以平滑極端值,本身具有更高的擬合度,所以兩種方法均在考慮范圍內。

4.再依次算出2012年到2004年,各年的全部股票收益率的算術平均,跟上面的處理方法一樣,不足10年滾動周期的,就截至1997年的數據。

5.算出歷史年度平均的國債風險,求出平均的ERP。

表3 市場風險溢價算術平均數和幾何平均數對比

表4 通過國家風險溢價調整計算的我國市場風險溢價

圖2 2013年針對兩種平均值的脈沖響應圖

(二)調整后的數據分析評價

1.ERP測算結果

通過以上思路進行數據計算,各年ERP測算結果如表4。

通過測算,發現最近4年市場期望報酬率為13.71%、13.50%、13.30%、13.37%,四個數據非常的接近,這從另一個側面反映了中國的證券市場日趨表現的更加成熟和穩定。

圖3 2004~2013年十年加權平均值指分析

2.數據評價

(1)脈沖響應分析

進一步對數據進行計量分析,做了算術平均和幾何平均的脈沖響應。如圖2所示。

可以明顯看出,在時間窗口大于5年時,兩種平均值的走勢開始趨同,但從2004~2013十年間入選樣本股的收益率看,極端值的現象還是存在,所以算術平均的靈敏性導致整體樣本的特征描述偏差增大,所以最后結果還是取幾何平均。

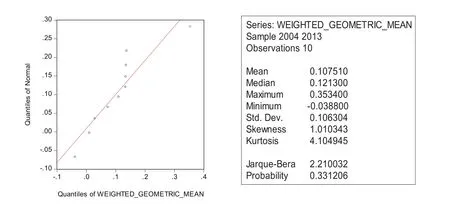

(2)數據優度分析

選定加權幾何平均值作為最終結果評定值后,我們針對2004~2013年十年間這一均值的表現做了進一步的分析,如圖3所示:

十年均值是10.75%,標準誤較小,另外,因樣本較小,J-B檢驗失真,應當舍棄,而偏度值稍高,也與樣本數量較少有關,但整體來說,這十年的收益率均值呈穩步上升態勢,與實際情況貼合,優度較高。

[1](美)Aswath Damodaran.估值:難點、解決方案及相關案例.北京:機械工業出版社,2013.

[2]趙立新,劉萍.上市公司并購重組企業價值評估和定價研究.北京:中國金融出版社,2011.

[3]石一兵.對于收益法評估企業價值中折現率的參數市場風險溢價RP_m的探討.中國資產評估,2010.4.

[4]注冊會計師全國統一考試輔導教材.財務成本管理.北京:中國財政經濟出版社,2013.

猜你喜歡

作文·小學低年級(2025年8期)2025-08-01 00:00:00

七彩語文·畫刊(2025年3期)2025-03-14 00:00:00

中學生數理化·中考版(2023年8期)2023-06-27 06:38:50

意林(2023年8期)2023-06-13 14:29:17

小學生學習指導(低年級)(2021年3期)2021-07-21 03:02:36

小學生學習指導(低年級)(2018年3期)2018-01-31 02:18:59

數學小靈通(1-2年級)(2017年10期)2017-11-08 08:39:18

高中生·天天向上(2017年1期)2017-06-12 02:24:24

高中生·天天向上(2016年11期)2017-02-28 07:40:18

新高考·高一數學(2016年3期)2016-05-19 09:08:30