印刷品成本核算實例分析

2015-06-25 18:01:43羅紅戈

印刷技術·數字印藝

2015年5期

羅紅戈

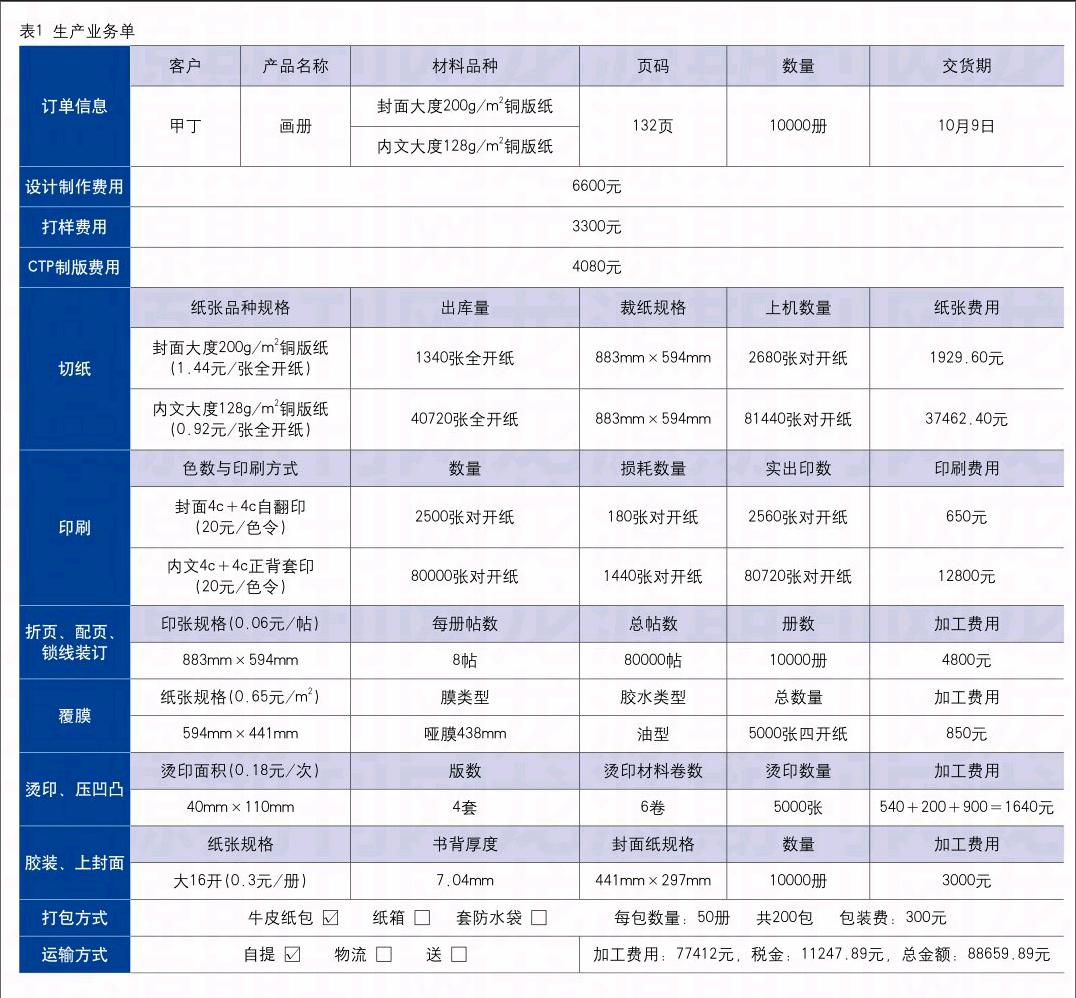

印刷報價是企業生產經營管理過程中一項非常重要的工作,在規定時間內向客戶提供滿意的報價,是企業獲取訂單的前提和關鍵。其中,印刷品成本核算是印刷報價的重要一步。印刷品的成本包含紙張費用、設計制作費用、打樣費用、曬版費用、印刷費用、后加工費用等。在此,本文以畫冊為例,介紹如何計算印刷品的成本。

在計算畫冊成本時,主要需要考慮以下要素:成品開本、總P數、色數、封面用紙規格、內文用紙規格、印刷數量、封面加工工藝要求、裝訂類型、打包要求及運輸方式、是否需要開稅票。

下面以實例分析畫冊成本:某公司需印刷大度(889mm×1194mm)十六開畫冊10000冊,封面4P(面)用200g/m2銅版紙,內文128P用128g/m2銅版紙,對開印刷,鎖線膠裝,正反兩面均四色印刷,封面封底(也稱封一封四)覆啞膜,封面燙印、壓凹凸,用牛皮紙包裝,客戶自提,開稅票。該批畫冊成本核算具體步驟如下。

需要說明的是,本文所有的費用核算價格是范例,不能以此為標準,應以各地市場價為參考標準。

紙張費用

1.內文紙張費用

一本畫冊內文所需印張數為128P÷16開=8印張,所需用紙量為8÷2=4張全開紙/冊,則該批畫冊內文所需用紙量為4張全開紙/冊×10000冊=40000張全開紙。

由于印刷套印、校色過程及裝訂后加工過程中都會產生不良印品而消耗一部分紙張,因此在生產派單中應在實際用紙量的基礎上再加放些損耗數,以保證足數供貨,通常按18‰計算損耗率。該批畫冊的損耗用紙量為40000張全開紙×0.018=720張全開紙。

該批畫冊的總用紙量為實際用紙量+損耗用紙量=40000+720=40720張全開紙,折算成令數為40720張全開紙÷500張全開紙/令=81.44令。……

登錄APP查看全文