重慶小額貸款公司經營現狀淺析

2015-07-01 12:59:40郎潤華丁瑞贊

信息化建設

2015年5期

關鍵詞:重慶

郎潤華 丁瑞贊

摘要:中央銀行在2005年首次批準小額貸款公司在個別地區開展試點工作,試點的地區主要集中在欠發達的中西部地區。銀監會在2006年12月頒發了《關于調整放寬農村地區銀行業金融機構準入政策,更好支持社會主義新農村建設的若干意見》,該《意見》首次將貸款公司作為一種新型金融機構。這些相關的規定,對小額貸款公司的發展提供了前所未有的推動力。

關鍵詞:小額貸款 ;SWOT分析

1.1重慶小額貸款公司的現狀

自2006年政策首次允許小額貸款公司設立以來,小額貸款公司機構數量及貸款余額呈井噴式增長。截止2014年12月末,全國小額貸款公司共8791家,貸款余額9420.38億元。隨著政策的支持逐漸增強,小額貸款公司已成為我國信貸市場的重要組成部分和補充力量,也是當前我國民間資本進入金融領域以及中小型企業對外融資的一條重要途徑和通道。重慶根據銀監會的相關規定,在2008年先后發布了《重慶市推進小額貸款公司試點指導意見》和《重慶市小額貸款公司試點管理暫行辦法》。現階段,重慶小額貸款公司經營表現主要有以下幾點:

1.小額貸款公司數量穩步增加,發展前景良好

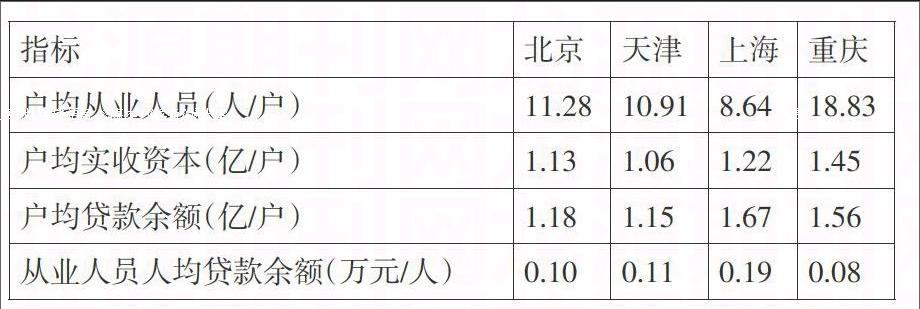

截止2012年6月底,重慶已建立146家小額貸款公司,比2011年6月末增加55家;從業人員達到2749人,比6月末同期增加1516人;實收資本212.22億元,比6月末增加132.52億元;貸款余額228.01億元,比6月末增加125.39億元。小額貸款公司累計發放貸款275億元,這有力地促進了重慶市中小企業及農村地區的經濟發展。……

登錄APP查看全文

猜你喜歡

環球人文地理(2022年8期)2022-09-21 03:49:42

公民導刊(2022年4期)2022-04-15 21:03:14

當代黨員(2022年6期)2022-04-02 03:14:56

意林·全彩Color(2019年11期)2019-12-30 06:08:38

當代黨員(2019年19期)2019-11-13 01:43:29

重慶行政(公共人物)(2018年5期)2018-11-06 07:42:18

城市地理(2016年6期)2017-10-31 03:42:32

今日重慶(2017年5期)2017-07-05 12:52:25

海峽旅游(2015年8期)2015-08-22 15:43:40

漢語世界(2012年2期)2012-03-25 13:01:27