多元化、關系專用性投資與企業生產效率——基于主要供應商和客戶視角的經驗證據

2015-07-09 07:08:14林鐘高湯謝瑩

河北經貿大學學報 2015年2期

林鐘高,湯謝瑩

(安徽工業大學商學院,安徽馬鞍山243032)

●管理學研究

多元化、關系專用性投資與企業生產效率——基于主要供應商和客戶視角的經驗證據

林鐘高,湯謝瑩

(安徽工業大學商學院,安徽馬鞍山243032)

從企業與主要客戶/供應商之間形成的關系專用性投資視角出發,從經濟動因的角度更深刻地研究關系專用性投資如何作用企業的長期績效(生產效率)。研究發現,企業與主要客戶/供應商之間的關系專用性投資有助于提升企業的生產效率。但是在綜合考慮企業的多元化經營后,這種影響會因關系專用性投資方向不同而產生變化,即多元化程度的增加會增強企業與客戶之間的關系專用性投資對企業生產效率的提升程度,而多元化程度的增加會降低企業與供應商之間的關系專用性投資對企業生產效率的提升程度。

多元化經營;關系專用性投資;專用性資產投資;生產效率;經濟全球化;供應商;效率管理;企業

一、引言

范博宏和黃俊(2011)[1]認為,西方企業多元化失敗的原因主要在于:喪失企業發展信心、過剩的現金流和利益相關者的價值沖突。而中國在資本市場不發達與人力資本市場發育不全、外部融資約束嚴重及地方政府的政策推動下,盡管中國企業的多元化發展模式不乏成功的例子,但更多的是陷入了缺乏核心能力、資本運作風險、滿足個人意愿、業務抵觸等誤區,而且中國企業多元化的失敗與低效率還源于各級政府“政治晉升”“業績錦標賽”的動機,企業擴張的信心與野心遠大于其管理能力,嚴重忽視效率管理與資本成本。圍繞這些問題,理論界做了不少的探索。然而,這些研究至少忽略了一個很核心的內容,即多元化背景下的專用性資產投資問題。

20世紀80年代,以日本汽車制造商為主體的企業,依靠他們與供應商/客戶之間的戰略伙伴關系(也即本文探討的關系專用性投資)取得了極大的成功。根據資源依賴理論(Pfeffer等,1978)[2],企業的發展,離不開企業之間資源的相互依存與共生互動以及環境支持。隨著經濟全球化的持續加深、市場競爭的不斷加劇,單個企業幾乎無法獲得建立競爭優勢所需的全部要素,因此,企業需要加強與其客戶/供應商之間的合作。當企業與其客戶/供應商進行合作時,為了獲得合作關系所創造的較高水平的關系租金進而維持較強的長期競爭優勢,雙方必須進行關系專用性資產的投資。已有的證據也表明,大量新興市場國家在經濟轉軌的過程中,由于外部法律體制殘缺、市場機制缺損,高企的交易成本影響了企業正常的市場交易,企業利用關系網絡下相對狹小的私人信任體系進行關系型交易就成為降低交易成本的一種必然選擇(夏立軍等,2007)[3]。我國作為一個欠發達的經濟體,企業的產銷經營活動與“點對點”的即時市場交易不同,企業在與主要供應商/客戶在長期交易的過程中,為了降低長期合約的不穩定性,更傾向于依靠非市場化的私人秩序(如聲譽機制、私人關系等)而實現交易的不斷擴展,進而建立起一種相互受益的商業關系網絡(Rajan等,1998)[4]。

國內外學者們對關系專用性投資的價值創造功能(Dyer等,2003)[5]進行了大量的研究,但結論并不一致。從現有的研究文獻看,關系專用性投資存在正反兩方面的效應。交易主體之間形成的關系專用性投資有利于傳遞和獲取信息(Allen等,2008)[6]、形成和擴展承諾機制、獲取外部的有限資源和降低交易成本(Kong,2011)[7],創造較高水平的關系租金(Dyer等,1998)[8]。但隨著資產專用性的提高,其用于其他途徑上的價值趨于下降,就可能會引發具有機會主義傾向的交易方采取較多的討價還價等行為以謀求更多私利,同時由于存在交易主體之間的信息不對稱,難以準確、及時和有效地觀察到交易伙伴的私有信息,更難以預測其會否以及何時突然終止交易,并由此對交易伙伴造成經濟損失(Hui等,2012)[9],最終導致關系專用性投資的實際產出水平低于理想水平,出現“雙輸”的局面。因此,企業與主要客戶/供應商之間建立的關系投資是一把“雙刃劍”,既可能有利于提升企業績效,也可能存在反向的作用。那么,為什么關系專用性投資經久不衰地存在于我國企業中并具有如此強大的生命力?在多元化經營中,關系專用性投資究竟發揮了怎樣的影響?企業與主要客戶/供應商之間建立的關系投資與企業績效之間到底存在什么樣的相關關系?

目前學者對上市公司關系專用性投資與企業績效關系的研究多數集中在對企業關系專用性投資與經濟效益關聯關系的分析,而且這些研究大多是從企業財務數據角度(如利潤率、資產回報率、銷售利潤率等)研究關系專用性投資的問題,將企業視為一個“黑箱”,不考慮企業具體的投入產出過程,研究結論停留在現象的揭示上,本質和規律的探尋基本落空。而且目前學者的研究多數關注的是企業短期經營績效,缺乏對關系專用性投資與企業長期績效之間的相關關系做出系統考察,而長期績效是企業未來可持續發展能力和保持基業長青的核心基礎。為此,我們主要通過全要素生產率這個指標來衡量企業的長期績效,定量分析關系專用性投資對企業生產效率的影響。對關系專用性投資而言,通過與客戶/供應商長期合作而建立的相互信任機制,增強合作伙伴之間更加廣泛的信息溝通和交流,減少信息不對稱帶來的逆向選擇與道德風險,降低交易風險,節省交易成本(陳運森等,2010)[10],減少非效率投資,改善產品品質,縮短產品開發上市的時間,降低企業的生產成本和提高市場銷售水平,生產效率相應會越高。那么,我國作為一個新興經濟市場國家,在要素市場不甚發達、各項制度不甚完善的外部環境下,我國企業與主要供應商/客戶在長期交易的過程中進行的關系專用性投資是否會改善企業的生產效率呢?此外,根據“不要把雞蛋放在同一個籃子里”的資本市場黃金投資組合理論,目前產業間利潤差異空間誘惑使得中國企業中涌現出多元化投資的熱潮,多元化經營成為中國企業一種典型的經營戰略,甚至出現投資“潮涌現象”。那么,企業的多元化經營是否影響關系專用性投資對企業生產效率的作用呢?為此,我們進一步綜合考慮企業多元化經營的影響,初步揭示企業多元化、關系專用性投資與生產效率之間的因果關系,對企業更具有現實指導作用。

基于以上的綜合考慮,本文研究兩個相互關聯的問題:一是關系投資的機會主義(包括由關系專用性投資本身導致的機會主義行為和由關系專用性投資派生出來的機會主義行為兩個方面)是否影響企業生產效率?二是多元化作為一種基于企業聲譽的重要信任機制(殷茗等,2009)[11],是否改變了專用性投資對生產效率的影響?本文的主要研究貢獻在于:與以往文獻主要從企業短期經營績效角度研究關系專用性投資對企業的影響不同,本文分析了關系專用性投資與企業生產效率的關系,從經濟動因的角度更深刻地研究關系專用性投資如何作用企業的長期績效,并進一步考察了企業多元化經營對上述作用的影響,拓展和豐富了現有關系專用性投資的研究文獻。

二、理論分析與研究假設

(一)關系專用性投資與企業生產效率

Williamson(2000)[12]指出,交易成本內生于經濟制度環境的影響,為降低交易成本進而實現最小化,有核心競爭力和市場主動性的組織都會努力尋求能與交易成本相匹配的交易模式和治理模式。因此,交易主體的契約締結總是根源于一定的經濟社會制度背景,不同的制度背景影響交易主體的行為選擇,而且反過來又會影響具體交易所采用的契約形式。當企業面臨的外部市場不完善時,市場交易機制的運行成本很高,企業通過與供應商/客戶之間進行關系專用性投資,有助于緩解或者克服交易主體之間契約履行可能存在的困難,降低交易成本,防范和分散企業的經營風險,提高企業經營活動效率(Khanna等,2000)[13]。社會資本理論認為企業與客戶/供應商之間建立的外部關系網絡可以增強企業獲取信息、識別市場機會和威脅的能力,是其經營績效增加的重要因素(Leenders等,1999)[14]。幾千年的傳承已使得“關系”在中國的傳統文化中占據重要位置,深深扎根于我們的社會組織和企業結構之中,社會關系網絡的影響在中國更具有典型性和強大的生命力(費孝通,1948)[15]。處于經濟轉軌過程中的中國,企業面臨著更大程度的經濟環境動態性和不確定性(張映紅,2005)[16]。在缺乏法律保護和有效市場顯示信譽的情況下,企業通過關系專用性投資創造較高水平的關系租金進而維持較強的長期競爭優勢,這一現象在處于經濟轉軌階段的中國表現得更為突出。

從交易成本看,在外部市場環境不完善、交易成本較高的條件下,企業通過與供應商/客戶建立關系專用性投資,形成獨有的外部關系網絡,并且充分利用關系網絡的聲譽和信任機制向外界傳遞可靠信息,在保證合約順利簽訂的同時,達到減少因信息的非對稱性而導致過高交易成本的目的。關系投資可以從兩個方面增加企業間的信任價值,一是對方行為的可預期性,二是對方行為的善意性(Ring等,1992)[17]。強的關系專用性投資產生多元化企業之間的密切聯系,更加方便企業之間的信息和專業技能的交換或者轉移。以較強的關系專用性投資作為基礎,產生合作方的信任承諾與態度擔當,保證合作伙伴之間良好的溝通和交流,更好地發現彼此之間的組織相容性和更有效地管理組織沖突,有利于合作方之間彼此的學習和核心能力的保護,減少合作方之間機會主義行為的可能性,提高合作方的生產績效(Kale等,2000)[18]。同時,基于關系專用性投資的承諾是關系質量的重要維度(Dyer等,1997)[19],基于關系專用性投資的承諾除了可以為企業直接創造價值之外,同時還能通過企業間信任機制的建立或者維護,緩解企業建立高昂治理機制的壓力,降低治理成本。Dyer等(1998)通過對日本和美國汽車產業中裝配商與零部件供應商之間關系交易的對比研究,發現日本企業由于建立了與裝配商(零部件供應商)持續有效的關系專用性投資承諾,所以大幅度地降低了交易成本和獲得了更高的企業價值。

從營銷戰略看,通過關系型交易形成的關系專用性投資具有異質性、不可分割性和稀缺性,它可能會使上市公司獲得競爭優勢發揮著重要作用(Ghosh等,1999)[20],例如關系專用性投資可以使上市公司獲得與其他方交易所不能夠獲得的購銷網絡優勢、聲譽、品牌使用、管理與專業技能知識、社會關系、資源共享、集群企業競爭優勢、對市場環境的應變能力以及創新能力等。與供應商之間進行的關系專用性投資有助于及時獲得生產活動需要的投入品并確保投入品的質量與服務,與客戶之間進行的關系專用性投資則有助于培養客戶的忠誠度與保證及時付款、提高產品的銷售量(Park等,2001)[21]。進而上市公司可以通過供需品牌、專利技術、人力資源以及其他邊際成本較小的資源來達到降低生產成本和加大產品差異化的目的,使得交易主體在關系購銷的資源共享中獲得了與其他公司交易所不能獲得的收益,企業與主要供應商和客戶建立的關系專用性投資是一種有效降低交易成本的經營方式和重要戰略。另外,企業通過與客戶/供應商編織復雜的網絡關系,建立長期精誠合作的關系,借此為企業構筑有效的防御機制來規避經濟環境的不確定性帶來的風險。

從關系租金看,企業通過與主要供應商/客戶建立關系型交易后,也意味著交易雙方的相互依賴性不斷增強,企業之間的長期互信關系產生了單一企業無法產生的合作雙方共同獲得的合作專門性準租金,這種“特殊的廠商間結盟”和特定戰略合作伙伴的專用性投資以及合作伙伴之間的持續維護是競爭優勢和關系租金的重要來源。也就是說,企業在與供應商和客戶建立關系專用性投資的特定過程中,不僅獲得了關鍵性資源,而且這些資源又深深地鑲嵌于他們的組織與管理之中,提升了企業的市場績效。相關的經驗證據也表明,通過跨組織的合作關系,實現企業與供應商/客戶之間特定的交換關系與跨組織資源緊密結合,使得各個企業提供的跨組織資源在網絡關系中形成一個協同性、共生性、相互制約性的資源束,從而獲取合作專門性準租金,創造更多的合作利益,創造更多的共同價值,提升企業的長期績效。Kaplan等(2006)[22]認為如果企業與其主要客戶/供應商通過關系專用性投資保持良好的關系,共同建立績效衡量指標,將促進企業提高品質、降低成本,增進企業績效。另一方面,企業的客戶/供應商投入在企業中的專用性資產是為企業提供產品或服務時的設備、人員以及一套相應的管理方法,企業的良好信用和穩定的經營是客戶/供應商與企業合作的前提,所以客戶/供應商作為利益相關者,為保證自己可以獲得長期穩定的權益,希望參與到交易伙伴的公司治理當中,促使交易伙伴提高其長期經營業績。而關系專用性資產與其他類型的資產不同,其形成往往與特定的人和條件相聯系,產權很難被分割、評估和跨越個人或組織而轉移(Alchian,1965)[23],資產的專用性越強,則企業放棄該關系的成本就越高。因此,企業為避免與客戶/供應商關系的破裂導致的專用性價值受損,則傾向于提高企業的投入產出水平,以滿足客戶/供應商的需求,誘使客戶/供應商在未來合作中投入更多的關系專用性資產。

綜上所述,我們可以合理預期,當企業對主要供應商/客戶進行較高程度的關系專用性投資時,為企業提供了更多的信息和外部支持,促進了知識、信息、信任能力及其他資源的流動,減輕牛鞭效應,降低成本,強化風險控制,縮短交貨時間,提高供貨率,從而在總體上提高收益,提升企業的競爭優勢。也就是說,關系專用性投資的存在可以更好地轉化為生產力,在總體上提升企業的生產效率。據此,本文提出假設1:

H1:在其他條件相同的情況下,關系專用性投資程度更高的企業,企業的生產效率更高。

(二)多元化、關系專用性投資與企業生產效率

交易成本理論認為多元化可以節約通過市場交易利用企業剩余資源可能帶來的外部成本,是克服有限理性和機會主義,保證交易的順利進行的有效戰略行為。隨著企業關系資產專用性的增強,當企業面臨的環境不確定性越大時,企業為降低交易成本,減少其承擔的機會主義風險,則傾向于將交易內部化,形成企業的多元化經營模式。相對于專業化經營,多元化經營在為企業帶來了收益的同時,也增加了企業的成本。一方面,多元化使企業充分利用生產要素的剩余生產能力成為可能,有助于降低交易成本,提高資源配置效率(Teece,1982)[24],實現資源和信息共享,獲得產業間的協同效應和規模經濟,競爭優勢進一步凸顯,提高企業價值。另一方面,企業由于實施多元化戰略,其產品供需市場、物流成本、貿易壁壘、制度環境差異、企業文化認同等因素導致企業面臨的經營環境更為復雜(Hitt等,1997)[25],多元化本身存在的缺陷可能會降低外部資本市場對企業的約束,導致某些項目過度投資或投資不足的問題,造成公司內部資源的分散、管理的復雜度增加,減弱多元化的協同效應,企業由于多元化經營所產生的組織管理和協調成本也會隨之提高,影響企業的生產效率,導致企業經營的無效率。多元化經營對公司績效的影響應取決于多元化收益與成本的綜合比較(Chen等,2000)[26]。因此我們可以預期,企業如果希望通過多元化經營創造價值,那么,其多元化經營模式所導致的復雜性必然促使了企業改善其與客戶/供應商之間交易聯系,增加交易主體之間的信任程度,進而影響企業與客戶/供應商建立的關系專用性投資,從而影響關系專用性投資對企業生產效率的提升作用。

相對于以往一些文獻主要集中于從市場競爭、代理理論、資源基礎理論等視角探討西方發達市場條件下企業實施多元化的動因不同,一些研究認為轉型經濟國家中的企業多元化經營與關系專用性投資一樣,是企業對所處制度環境理性適應的結果。我國正處于經濟轉型過程中,各地的市場化程度存在重大的差異、信息披露及時性和透明度較差、公司的內外部治理機制不完善、中介機構發展緩慢以及資本市場監管環境較差等情況并未獲得實質性的改變,同時勞動力市場和產品市場也存在諸多缺陷,這些缺陷的存在使企業建立良好的品牌形象較為艱難,而相關的市場支持機制和法律法規仍然有待進一步完善和落實。面對這種具有高度不穩定性的市場環境,一方面加大了企業外部交易成本,當企業具有剩余資源時,就如同企業通過建立關系專用性投資避免高昂的市場交易成本一樣,企業就會選擇多元化經營戰略,既可以充分利用內部剩余能力,降低專一化經營的風險,又能夠較好地規避外部市場的缺陷,降低市場交易成本,利用多元化的整體優勢實現規模經濟效應,取得協同價值;另一方面,由于不同產業的市場容量、利潤空間都存在很大的差異,新興產業具有高利潤和低壁壘的特點,存在很多潛在的利潤空間。因此在產業轉型升級過程中,不管是國有企業還是民營企業,都試圖在新興產業中把握稍縱即逝的新投資機會,實現市場份額的更快增長,提升企業績效。特別是當企業面臨較高的環境不確定性時,企業盈余會出現較大的波動,而較大的盈余波動既會影響企業戰略目標的實施,增加戰略失敗的風險,也不利于管理層薪酬的最大化,影響其職業形象。實行多元化戰略經營,可以將剩余能力發揮到極致,爭取在眾多領域獲得收益以消除總盈余的波動性。將以上分析聯系到供應商/客戶關系投資的具體情況,我們可以進一步做如下分析。

就客戶而言,企業是以市場需求及其潛力作為多元化經營戰略選擇的前提,而現代市場經濟運行具有不確定性、不規范性和不穩定性的基本特點,因此容易導致企業的產品過時或者過于超前,不適應客戶的需要。此時,企業與客戶的關系專用性投資的增強可以降低交易雙方的信息不對稱水平,促進企業與其客戶之間及時共享市場需求信息,獲取客戶更多、更有效的信息,預先了解關鍵客戶在未來一段時間內有關產品的需求,及時安排生產,提供客戶需要的產品并盡快實現銷售,降低交易成本;改善企業的庫存管理,降低產成品存貨的資金占用;加快應收賬款的回收速度,降低應收賬款資金的占用,從而提高企業的產出效率,增強關系專用性投資對企業生產效率的提升作用。

就供應商而言,與企業產出過程不同,多元化經營使得企業對投入要素的需求更加復雜,進而增加了企業與供應商之間的信息不對稱水平,使企業對投入要素需求的改變不像在內部生產那樣可靈活控制,而供應商由于企業對投入要素需求的改變需要重新開發產品,不但浪費時間而且提高了生產成本,降低采購效率。如果企業求助于其他供應商,要么難以得到理想的實物資產,要么導致生產成本的大幅度提高。也就是說,企業對主要供應商進行的關系專用性投資提高了其對供應商的依賴性,專用性程度越強,依賴程度就越大,高科技產品或復雜的產品更是如此。當企業對主要供應商的關系專用性投資越大時,一旦交易主體關系破裂轉向與其他企業進行交易,專用性價值就會受損(Titman,1984)[27],而重新部署和調整原先的專用性投資需要耗費更多的成本(Banerjee等,2008)[28]。因此,企業多元化經營程度的增加會降低企業與供應商之間的關系專用性投資對企業生產效率的提升作用。基于此,本文提出假設2:

H2:在其他條件相同的情況下,企業多元化經營會增加企業與客戶之間的關系專用性投資對企業生產效率的提升作用,降低企業與供應商之間的關系專用性投資對企業生產效率的提升作用。

三、研究設計

(一)樣本選擇

本文選取2007—2012年滬深A股上市公司的數據作為初始樣本。為避免異常樣本對研究結果的影響,對初始數據進行了如下剔除:金融保險類公司、總資產為負以及資不抵債的公司、控制人不能識別以及其他相關數據缺失的公司,最終得到供應商采購比例和客戶銷售比例數據分別為7082個和8921個觀測值。上述數據以及關聯方交易數據均以上市公司公開披露的年報為準,由手工收集而得,其他相關財務數據主要源于Wind和CSMAR數據庫。另外,為了減少異常值的影響,本文對所有相關的連續性變量進行了1%水平上的Winsorize處理。

(二)關鍵變量的衡量

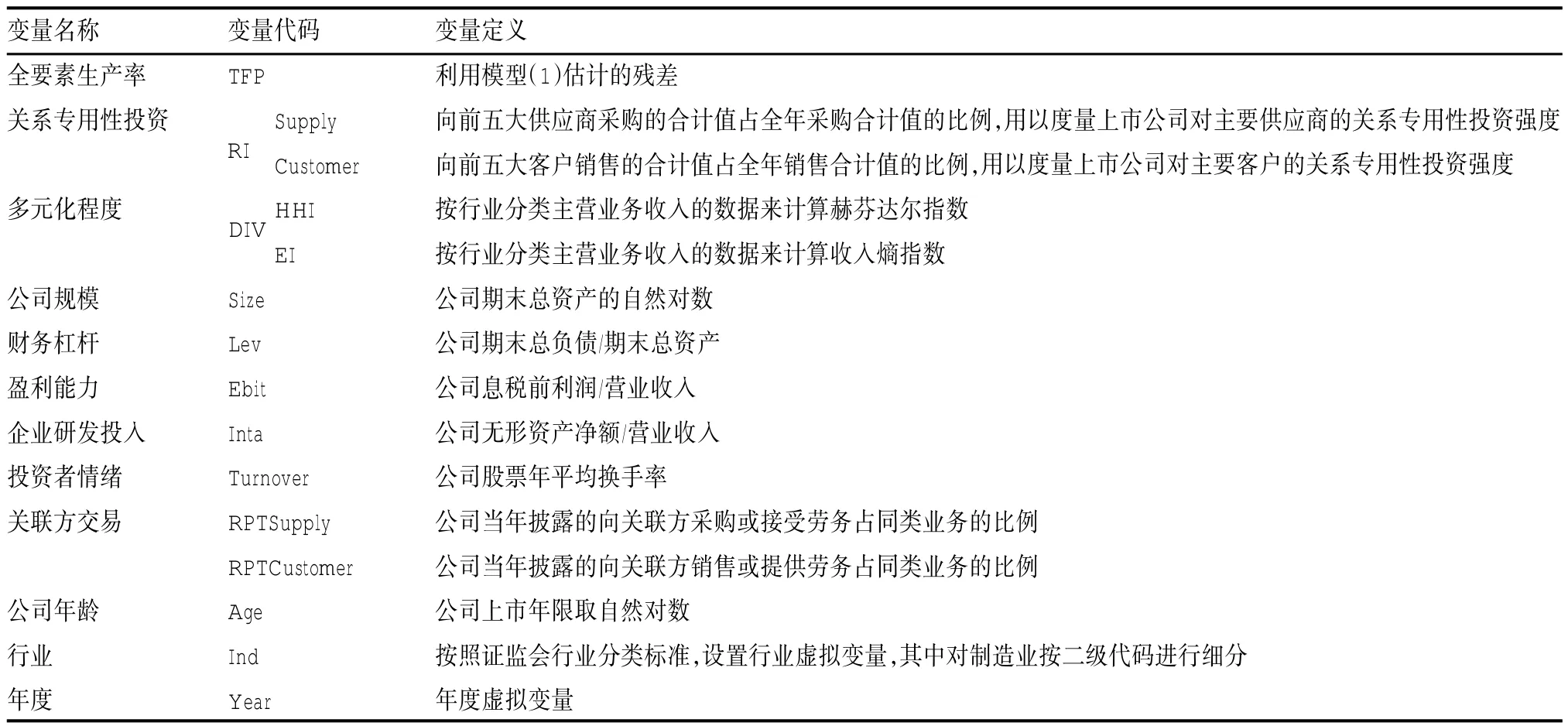

1.生產效率的衡量。我們借鑒有關學者(李捷瑜等,2009[29];于文超等,2012[30])的研究,利用全要素生產率(TFP)對公司的生產效率進行衡量,通過構造對數化的Cobb-Douglas生產函數回歸:

lnYit=β0+β1lnKit+β2lnLit+β3lnMit+εit(1)

其中,下標i為公司標識,下標t為所處年份。Y代表企業的產出,用公司當年主營業務收入衡量;K代表資本要素投入水平,用公司當年的固定資產投資衡量;L代表勞動要素投入水平,用公司當年現金流量表中“支付給職工以及為職工支付的現金”衡量;M代表企業中間產品以及原料的投入,用公司當年現金流量表中“購買商品、接受勞務支付的現金”衡量。為了剔除年份和行業因素對公司生產效率的影響,我們對模型(1)進行分年度分行業回歸,因此模型中的殘差即為公司在其所在年份行業中的相對全要素生產率(TFP)。

2.關系專用性投資的衡量。根據已有的研究(Titman,1984[27];Banerjee等,2008[28]),本文采用公司向前五大供應商的采購比例以及向前五大客戶的銷售比例(均為合計值)作為關系專用性投資的度量。這種度量方式直接反映了主要供應商/客戶對公司的重要性及公司對主要供應商/客戶的依賴程度,該指標越大,則表明企業越依賴少量的供應商進行采購或者少量的客戶進行銷售。

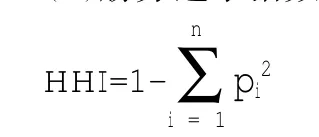

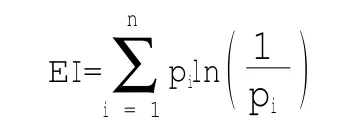

3.多元化程度的衡量。利用Wind數據庫的分行業主營業務的原始數據,采用中國證監會2001年頒布的《上市公司行業分類指引》的3位數代碼將公司各項主營業務收入劃分成92類,構建兩種多元化經營程度指標:

(1)赫芬達爾指數(HHI)①

其中,pi為第i個行業的銷售收入占銷售總收入的比重,n代表企業經營所跨的行業數目。HHI指數值越大,代表企業多元化經營的程度越高,當企業專業化經營時,該指數為0。

(2)收入熵(El)

企業多元化經營的程度越高,收人熵就越高,當企業專業化經營時,該指數為0。該指數越大,說明企業主營業務越不突出。

(三)回歸模型設定

為了檢驗假設1,我們構建如下的OLS回歸模型:

TFP=β0+β1RI+β2Size+β3Lev+β4Ebit+β5Inta+β6Turnover+β7RPT+β8Age+∑Year+∑Ind+ε(2)

解釋變量主要是關系專用性投資RI。根據假設1,如果上市公司與客戶/供應商之間的關系專用性投資可以促進企業長期業績的增加及提升企業的生產效率,我們可以預期RI的回歸系數β1顯著為正。

為了檢驗假設2,我們設置模型(3):

TFP=β0+β1RI+β2DIV +β3RI×DIV +β4Size+β5Lev+β6Ebit+ β7Inta+β8Turnover+β9RPT+β10Age+∑Year+∑Ind+ε(3)

模型(3)在模型(2)的基礎上主要增加了企業多元化經營程度DIV及其與關系專用性投資RI的交互項。模型(3)的主要解釋變量是企業多元化經營程度DIV與關系專用性投資RI的交互項DIV×RI。根據假設2,我們預計DIV×Supply的回歸系數β3顯著為負,DIV×Customer回歸系數β3顯著為正。

借鑒已有的文獻,研究模型還控制了其他一些變量,主要包括公司規模Size、財務杠桿Lev、控股股東持股比例Ebit、企業研發投入Inta、關聯方交易RPT、投資者情緒Turnover等變量組成。進一步還控制了年度和行業變量。變量具體取值參見表1。

表1 變量定義表

四、回歸結果與分析

(一)描述性統計與相關系數檢驗②

樣本描述性統計結果顯示,變量TFP的平均值為-0.026,最大值和最小值分別為4.607和-3.458,反映出較大差異。Supply的均值大于36%,Customer的均值大于30%,說明我國上市公司整體上對主要供應商/客戶的依賴較大,更傾向于與前五大供應商和客戶進行關系型交易。HHI和EI的50%中位數分別為0.123和0.147,均大于0,說明在中國采用多元化經營策略的上市公司超過半數,具有普遍性,但均值分別為0.226和0.344,說明中國上市公司的多元化程度并不是很高。另外,HHI和EI的最小值與最大值的差距比較明顯,說明在中國上市公司之間,多元化經營程度的差異比較大,這也為我們的研究提供了一個較好的契機。

主要變量Pearson(Spearman)相關系數矩陣顯示,各主要變量間的相關系數并不大,這說明多重共線性問題可能并不嚴重③。Pearson系數顯示TFP與Supply和Customer都在1%的水平上顯著正相關,TFP與Supply的Spearman相關系數在1%的水平上顯著為正,這意味著與前五大供應商和客戶進行關系型交易的企業其生產效率更高。TFP與HHI和EI的相關系數也在1%的水平上顯著為負,說明多元化經營程度較高的企業其生產效率更低。

(二)多元回歸結果與分析

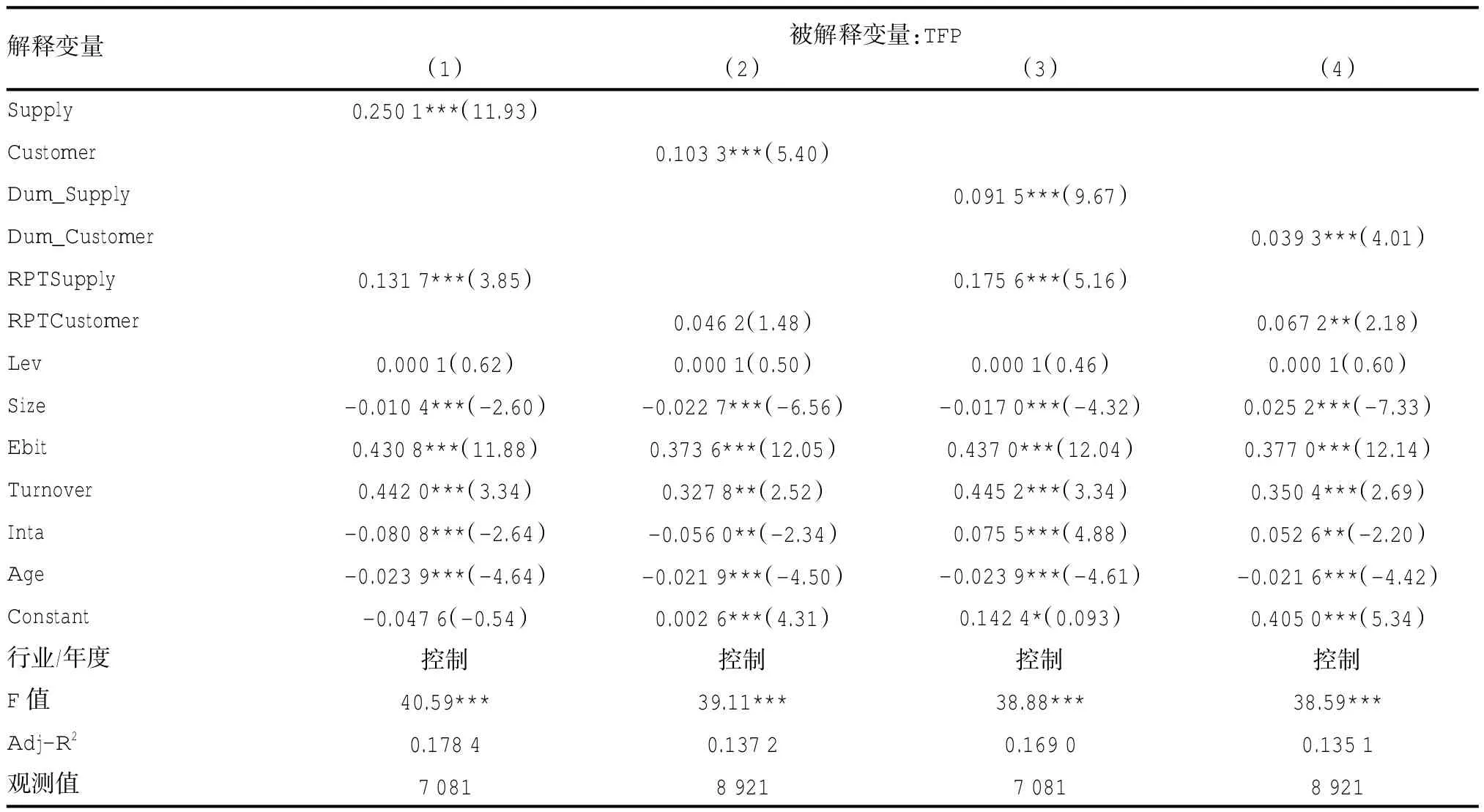

1.關系專用性投資與企業生產效率。回歸結果如表2所示。表2中的第一、二列Supply和Customer的回歸系數分別為0.2501和0.1033,均在1%的水平上顯著,表明企業生產效率與企業關系專用性投資同方向變化,說明上市公司生產效率的上升或下降在較高的程度上依賴于公司關系專用性投資的上升或下降,支持了本文假設1。表2的后兩列,Dum_Suppply和Dum_Customer的回歸系數分別為0.0915和0.0393,也均在1%的水平上顯著④,說明企業對主要供應商/客戶的關系專用性投資增加了企業的生產效率,也就是說企業對主要供應商/客戶的關系專用性投資的增加進一步降低了企業的投入成本,增加了企業的產出水平,從而增加了企業的長期績效,進一步支持了本文的假設1。

表2控制變量的回歸系數顯示,Ebit的回歸系數在1%的水平上顯著為正,意味著企業的盈利能力越強,其生產效率越高;企業年齡Age的回歸系數在1%的水平上顯著為負,表明企業上市的時間越長,企業的生產效率越低;以企業股票年平均換手率作為投資者情緒的替代變量,結果發現該變量的回歸系數顯著為正,說明投資者情緒的提高顯著地改善了企業的生產效率。

2.多元化、關系專用性投資與企業生產效率。鑒于目前針對我國市場上企業多元化具有價值創造效果還是導致價值減損的實證研究結果并不一致、爭議頗多。因此我們在控制了其他可能影響企業生產效率的企業特征和年度、行業屬性等條件的基礎上,首先考察了在我國上市公司中是存在“多元化折價”現象還是“多元化溢價”現象,回歸結果如表3的第(1)列和第(4)列所示。HHI和EI的回歸系數分別為-0.168 4和-0.1102,均在1%的水平上顯著,表明企業生產效率與多元化程度反方向變化,說明多元化程度越高,企業生產效率越低,也就是說,多元化經營的企業存在明顯的折價問題,而且隨著企業多元化經營程度的增加,多元化折價呈現遞增趨勢。

在此基礎上,我們進一步檢驗了多元化、關系專用性投資對企業生產效率的作用,回歸結果如表3的第(2)、(3)和(5)、(6)列所示。Supply與HHI的交互項系數為-0.1987,與EI的交互項系數為-0.1084,均在5%的水平上顯著,說明相對于多元化經營的企業,與供應商之間的關系專用性投資對專一化經營企業的生產效率提升程度更大;Customer與HHI的交互項系數為0.2626,與EI的交互項系數為0.1293,均在1%的水平上顯著,說明相對于專一化經營的企業,與客戶之間的關系專用性投資對多元化經營企業的生產效率提升程度更大,支持了本文假設2。

表2 關系專用性投資與企業生產效率

五、穩健性檢驗

為了使本文的研究結論更可靠,本文還進行了下列穩健性測試:第一,鑒于供應商/客戶關系的相互作用,我們對假設1進行供應商/客戶的關系專用性投資聯合檢驗,首先選取前五大供應商的采購比例和前五大客戶的銷售比例二者之間的最小值,作為上市公司關系專用性投資的度量,研究結果并未發生異常變動;其次選取前五大供應商的采購比例和前五大客戶的銷售比例二者之間的最大值,作為上市公司關系專用性投資的度量,研究結果同樣未發生異常變動。第二,考慮政府管制對企業交易的影響。處于傳統的高度壟斷的上市公司更可能受到政府管制,其經濟行為也可能并非完全按照市場交易規則進行,進而可能影響本文結論。剔除政府管制行業(如電力、蒸汽、熱水的生產和供應業以及石油、天然氣開采業等)樣本后,結果并未發生異常變動。第三,剔除其他行業(因為采購實物原料比重較小),專門針對制造業的樣本進行上述檢驗,研究顯示結果并未發生異常變動。第四,進一步控制關聯交易的影響。從前五大供應商的采購比例或前五大客戶的銷售比例中剔除關聯方的采購或銷售比例之后的凈值作為非關聯方采購比例(Nsupply)或非關聯方銷售比例(Ncutomers);若關聯方的采購或銷售比例大于前五大供應商的采購比例或前五大客戶的銷售比例,則將Nsupply和Ncutomers取值為0。重構變量進行檢驗后發現結果總體未發生異常變動。

六、研究結論與局限

本文以2007—2012年的滬深A股為研究對象,考察了企業主要供應商/客戶的關系專用性投資與企業生產效率之間的關系,研究發現隨著關系專用性投資的增強,企業的生產效率越高。并且進一步研究發現,相對于多元化經營的企業,與供應商之間的關系專用性投資對專一化經營企業的生產效率提升程度更大;相對于專一化經營的企業,與客戶之間的關系專用性投資對多元化經營企業的生產效率提升程度更大。本文對我們理解新興市場和轉型經濟國家中的關系專用性投資是否影響企業長期績效提供了一個新的解釋,進而也進一步豐富了國內外最近涌現的有關“關系網絡”經濟后果的研究文獻,在實踐中可以為交易主體的關系投資方向和進程決策提供新的理論參考。

本文的局限性表現在:由于受到標準財務報告信息披露的限制,又無法從其他地方獲取前五大供應商/客戶內部之間存在差異的數據,這可能對本文的研究結論會帶來一定的影響;同時本文只是初步檢驗了關系專用性投資對企業生產效率的影響,但是對于這種影響的幅度以及影響的路徑,還有待深入研究。正如Allen and Babus(2008)呼吁的那樣,應該關注企業間的關系網絡可能產生的經濟后果,是一個極具現實意義但又充滿挑戰的研究課題。在未來更長一段時間我們仍將致力于研究公司的資產專用性問題,期望能有更多上市公司披露相關的數據后有助于我們在一個更高的層面上破解上述難題。

注釋:

①赫芬德爾指數(HHI指數)的計算方法是:HHI=∑pi2, HHI指數越小表示企業多元化程度越高。為了便于分析,我們借鑒Berry(1971)、巫景飛等(2008)、關健等(2011)的做法,用1減去這個值,形成調整后的HHI指數,其越大則說明企業多元化程度越高。企業經營所跨行業的判定依據是:首先根據WIND自行設定的行業二級分類代碼為基本指導原則,選取經營收入比重大于5%的行業;其次對于劃分不明確的業務,將其劃分到其他業務中,對于經營分析報告中出現的內部抵消一項,則將其分攤到各個業務中。

②限于篇幅,對于描述性統計與相關系數檢驗不再詳細列報,有興趣的讀者資料備索。

③HHI和EI的Pearson相關系數與Spearman相關系數分別為0.900和0.953,從數值上看可能具有相關性。但HHI 和EI同為企業多元化經營程度的替代變量,是為了研究企業多元化、關系專用性投資與企業生產效率之間關系的,二者不會同時進入模型,不能因為它們之間系數接近0.9而就認定模型有相關性。

④為了進一步檢驗回歸結果的穩健性,我們借鑒了何小楊(2011)的做法,將Supply和Customer分別變化衡量方式,將Dum_Supply為虛擬變量,如果向前五大供應商采購的合計值占全年采購合計值的比例大于50%則為1,否則為0;Dum_Customer為虛擬變量,如果向前五大客戶銷售的合計值占全年銷售合計值的比例大于50%則為1,否則為0。檢驗結果未發生實質性變化。

[1]范博宏,黃俊.多元化:失敗的公式VS成功的原則[EB/ OL].http://www.xcf.cn/newfortune/gongsi/201103/t20110310_ 242120.htm,2011-03-10.

[2]Pfeffer J.,Salancik G.. The external control of organizations:A resource dependence perspective[M].New York:Harper and Row,1978.

[3]夏立軍,陳信元.市場化進程、國企改革策略與公司治理結構的內生決定[J].經濟研究,2007,(2):82-95.

[4]Rajan,R.G.,Zingales L.. Financial Dependence and Growth[J].American Economic Review,1998,(3):559-586.

[5]Dyer J.H.,Chu W.. The Role of Trustworthiness in Reducing Transaction Costs and Improving Performance:Empirical Evidence from the United States,Japan and Korea[J].Organization Science,2003,(1):13-28.

[6]Allen F.,A.Babus. Networks in Finance[R].University of Pennsylvania and University of Cambridge,Working Paper,2008.

[7]Kong X. Why Are Social Network Transactions Important? Evidence Based on the Concentration of Key Suppliers and Customers in China[J].China Journalof Accounting Research,2011,(3):121-133.

[8]Dyer J.H.,Singh H.. The Relational View:CooperativeStrategy and Sources of Interorganizational Competitive Sdvantage[J]. Academy of Management Review,1998,(23):660-679.

[9]Hui K.W.,Klasa S.,Yeung E.. Corporate Suppliers and Customers and Accounting Conservatism[J]. Journal of Accounting and Economics,2012,(1-2):115-135.

[10]陳運森,王玉濤.審計質量、交易成本與商業信用模式[J].審計研究,2010,(6):77-85.

[11]殷茗,趙嵩正.專用資產投資與供應鏈協作信任、合作意圖之間的動態差異性關系研究[J].科研管理,2009,(1):65-70.

[12]Williamson O.E..The New Institutional Economics:Taking Stock,Looking Ahead[J].Journal of Economic Literature,2000,(3):595-613.

[13]Khanna T.,Palepu K.. Why Focused Strategies May Be Wrong for Emerging Markets[J]. Harvard Business Review,1997,(4):41-51.

[14]Leenders Roger A.J.,Shaul M.Gabbay. CSC:An Agenda for the Future,In Corporate Social Capital and Liability [M].New York:Kluwer,1999.

[15]費孝通.鄉土中國[M].上海:三聯書店,1985.

[16]張映紅.公司創業戰略——基于中國轉軌經濟環境的研究[M].北京:清華大學出版社,2005.

[17]Ring P.S.,A.H. Von de Ven. Structuring Cooperative Relationships Between Organizations[J].Strategic Management Journal,1992,(13):483-498.

[18]Kale P.,H. Singh,H. Perlmutter. Learning and Protection of Proprietary Assets in Strategic Alliances:Building Relational Capital[J]. Strategic Management Journal,2000,(3):387-393.

[19]Dyer J.H.. Effective Interfrim Collaboration:How Firms Minimize Transaction Costs and Maximize Transaction Value[J]. Strategic Management Journal,1997,(18):535-556.

[20]Mrinal Ghosh,George John. Governance Value Analysis and Marketing Strategy[J].Journalof Marketing,1999,(specialissue):131-145.

[21]Park S.,Luo Y.. Guanxi and Organizational Dynamics:Organizational Networking in Chinese Firms[J]. Strategic Management Journal,2001,(22):455-477.

[22]Kaplan R.,Norton D.. Alignment:Using the Balanced Scorecard to Create Corporate Synergies[M]. Boston:Harvard Business School Press,2006.

[23]Alchian A. A..The Basis of Some Recent Advances in the Theory of Management of the Firm[J]. Journal of Industrial Economics,1965,(1):30-41.

[24]Teece D.J..Towards An Economic Theory ofthe Multiproduct Firm[J]. Journal of Economic Behavior and Organization,1982,(3):39-63.

[25]Hitt M.A.,Hoskisson R.E.,Kim H.. International Diversification:Effects on Innovation and Firm Performance in Product-diversified Firms[J]. Academy of Management Journal,1997,(4):767-798.

[26]Chen S.S.,Ho K.W..Corporate Diversification,Ownership Structure and Firm Value:the Singapore Evidence[J]. International Review of Financial Analysis,2000,(9):315-326.

[27]Titman S.. The Effect of Capital Structure on a Firm’s Liquidation Decision[J]. Journal of Financial Economics,1984,(1):1-19.

[28]Banerjee S.,Dasgupta S.,Kim Y.. Buyer-Supplier Relationships and the Stakeholder Theory of Capital Structure[J].Journalof Finance,2008,(5):2507-2552.

[29]李捷瑜,江舒韻.市場價值、生產效率與上市公司多元化經營:理論與證據[J].經濟學(季刊),2009,(3):1047-1064.

[30]于文超,何勤英.政治聯系、企業非生產性支出與生產效率——來自中國民營上市公司的證據[J].投資研究,2012,(8):82-95.

責任編輯、校對:武玲玲

Diversified,Relationship Specific Investm ent and Production Efficiency

Lin Zhonggao,Tang Xieying

(Business School,AnhuiIndustrial University,Ma on Shan 243032,China)

From the specificity investment perspective of relationship form between enterprises and the main customers/ suppliers, from the perspective of economic incentives, the author more deeply study how the relationship specific investment effecton enterprises'long-term performance (efficiency).The study found thatthe relationship specificity investmentbetween the enterprise and the main customer/supplier helps to improve enterprise's efficiency. But after considering enterprises' diversification operation, this influence will change due to relationship specific investment in a different direction, namely the increase of diversification degree will enhance the promotion degree of enterprises' production efficiency through the relationship specific investmentbetween enterprises and customers,and the increase ofdiversification can reduce the promotion degree ofenterprises'production efficiency through relationship specific investmentbetween companies and suppliers.

diversification operation,relationship specific investment,specific assetinvestment,production efficiency, economic globalization,suppliers,efficiency management,enterprise

林鐘高(1960-),男,福建泉州人,安徽工業大學副校長,教授,博士生導師,研究方向為財務會計、內部控制理論。

C939

A

1007-2101(2015)02-0090-08

2014-04-28

國家自然科學基金項目“內部控制對關系專用性投資價值創造的傳導機制研究”(71272220)

猜你喜歡

節能與環保(2022年3期)2022-11-24 13:25:57

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

甘肅教育(2020年14期)2020-09-11 07:57:42

中國公路(2017年8期)2017-07-21 14:26:20

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛生(2014年11期)2014-11-12 13:11:32

集美大學學報(教育科學版)(2014年4期)2014-02-28 01:11:41