智力資本及其評價方法研究綜述

2015-07-25 08:13:18楊肖麗副教授張一帆王秋兵教授沈陽農業大學經濟管理學院沈陽農業大學土地與環境學院沈陽0866

商業經濟研究 2015年4期

■ 楊肖麗 副教授 張一帆 王秋兵 教授(、沈陽農業大學經濟管理學院 、沈陽農業大學土地與環境學院 沈陽 0866)

國內外智力資本相關研究概述

在知識經濟時代,智力資本正在逐漸取代工業資本成為企業發展的重要動力,是企業價值的核心競爭優勢,是促進組織生存的重要因素(Gogan,2014;張曉東等,2011)。近年來,關于智力資本的討論也逐漸成為熱點。

早在1969年就有國外學者提出智力資本的概念,但是關于智力資本的理論研究是在近二十年開始繁榮的。在中國知網上查找主題為“智力資本”的文獻共有2538篇,其中期刊文獻有1657篇,碩博士論文有551篇,又在Science Directed等外文數據庫中以“intellectual capital”為主題詞搜索外文文獻,共找到1217篇。本文將中文期刊文獻和外文文獻按照年份制作折線圖,見圖1。

由圖1可以看出,國內學者關于智力資本的研究從1998年受到較多關注,隨后關于智力資本的文獻有所下降。從2002年開始,文獻數量基本上呈上升趨勢,雖然2008年關于智力資本的文獻數量有明顯的減少,但之后的幾年文獻數量平穩,可是,近兩年有關智力資本的文獻數量在持續降低。國外學者關于智力資本的文獻數量在1997年有小幅的提升,隨后兩年有所減少,從2000年開始,文獻數量逐年增加,近兩年的文獻數量雖有減少但是減少幅度并不明顯。對于智力資本這一話題的研究,國內和國外學者在文獻數量上的發展總體趨勢大體一致,只是國內文獻數量較國外文獻數量波動幅度較大。

從圖1可以觀察到,國內外關于智力資本研究的總體趨勢,但并不能體現出研究的重點。CSSCI期刊是我國社科類學術研究論文發表的重點期刊,能夠體現出研究重點和未來發展方向。因此,本文重點對國內發表在CSSCI期刊上有關“智力資本”這一話題的文獻進行整理分析,通過在中國知網上以“智力資本”為主題詞,來源類別為CSSCI的文獻按照年份進行分組,繪制折線圖(見圖2)。由圖2可以看出,從1998年開始關于智力資本的文獻數量有明顯增加,隨后的兩年文獻數量逐年增加,之后文獻數量雖有波動可波動范圍不大,但是從2010年開始,在CSSCI雜志上發表的關于智力資本的文獻數量逐年減少,2013年是自1998年以來文獻數量發表最少的一年,這一變化趨勢同國內關于智力資本文獻數量的變化大體一致。

為了進一步探究近幾年有關智力資本研究的側重點,本文搜集了近5年發表在CSSCI期刊上的有關智力資本的文獻,將文獻分為基于企業的研究、智力資本同其他因素的關系研究、智力資本的理論發展、綜述類和其他五類(見圖3)。近年來,關于智力資本同其他因素的關系研究在有關智力資本的研究中占的比重最高(王智寧等,2014;劉玉平等,2013;張方華等,2013;楊雋萍等,2011;姜文杰等,2011;牛玉穎,2013;任俊義,2011),其次是基于企業的研究(丁一等,2013;郝冬梅等,2012;李經路等,2013;李相銀等,2011;劉海燕,2010;王向陽,2011),理論發展和綜述類的文獻相對較少(何潔,2013;趙曙明,2011;朱瑜等,2010)。

智力資本概念的發展

智力資本最早是由英國資產階級庸俗經濟學家Senior(1836)提出,但是他僅僅將智力資本當做人力資本的同義詞來使用。世界上普遍認為John Kenneth Calbraith(1969)是最早提出智力資本概念的人(趙罡、陳武,2009),他認為智力資本包括純粹的知識形態和智力活動,但是他并沒有完整地定義智力資本。美國學者Thomas. A.Stewart(2003)是最早給智力資本下定義的,他認為智力資本是組織中一個人知道的能夠被用來創造財富的事情的總和。

自從智力資本的概念被提出以來,國內外學者從不同的研究角度提出了智力資本的概念。

一部分學者從無形資產的角度提出概念。英國的Annie Brooking(1997)認為智力資本是“使公司得以運行的所有無形資產的總稱”。加拿大的Nick Bontis(1999)在此基礎上還認為知識和學習能力不能用錢來衡量。Leif Edvinson & Patrick H Sullivin(1996)對Annie Brooking(1997)的定義進行了更準確的歸納,他們將企業價值定義為企業真正的市場價值,將有形資產定義為賬面價值,智力資本就是二者的差值。Masoula(2001)認為只有能夠增加組織的價值并有助于組織達成目標的無形資產才是智力資本(李志能,2001)。中國學者中,袁麗(2000)是無形資產觀的代表,她認為智力資本這種無形資產可以被規范化,并且能給企業帶來收益。

還有一部分學者從知識資產角度解釋智力資本。摩根·維澤爾(1998)認為智力資本是公司可以接觸到的知識和技術,這種知識和技術既包括公司本來擁有的,也包括后天學習的。Nahapiet & Ghoshal(2001)指出智力資本還應該能使員工獲得工作需要的知識和技能。中國學者王勇和許慶瑞(2002)認為智力資本應該是將企業內的知識元素整合在一起能夠為企業創造財富的企業能力。第三種是從創新能力的角度解釋的。我國學者袁慶宏(2001)認為智力資本并不是指知識本身,而是一種集聚知識載體的能力,它是一種潛在的能夠在未來為企業創造價值的能力。從智力資本概念被提出以來,許多學者從不同的角度對智力資本進行定義。Klein. Prusak(1994)、Lynn(1998)、Edvinsson &Sullivan(1996)和袁麗(2000)從智力資本增加公司的價值角度來定義,Edvinsson& Malone(1997)從智力資本的創造以及保持企業競爭優勢來看,而Brooking(1998)和Johnson. Knight(1999)則從企業的無形資產的角度來定義智力資本。雖然不同學者的定義角度不同,但實質是一樣的。本文綜合已有智力資本的定義,認為智力資本是以知識作為基礎,通過人的作用,能夠給企業帶來超出資本成本價值的資本。

智力資本內容結構

因為經濟和社會的發展階段、地區文化以及公司的差異,智力資本的組成要素也會發生不同的變化,所以智力資本的組成要素并沒有固定的架構,總體上分為三元模型、四元模型和六元模型。

三元模型的代表人物有Bontis(1999)、Edvinsson & Sullivan(1996)以及Sveiby.K.E(1997)。Edvinsson &Sullivan(1996)認為智力資本應該包括人力資本、組織資本和顧客資本三部分。Sveiby.K.E.(1997)認為智力資本的結構包括內部結構資本和外部結構資本和人力資本三部分。Bontis(1999)在經合組織(OECD,2002)定義智力資本包括組織資本和人力資本的基礎上進行拓展,認為組織資本包括結構資本和關系資本。

安妮·布魯金(1997)、Rothberg. H. N.& Erickson.G.S.(2001)和朱朝暉(2004)是四元模型的代表。安妮·布魯金(1997)根據智力資本等式:智力資本=企業-有形資產,將智力資本分為市場資產、知識產權資產、以人為中心的資產和基礎結構資產。Rothberg.H.N.& Erickson.G.S.(2001)對Bontis的三元模型進行發展,認為競爭優勢是企業核心能力的表現,是一個企業優于其他競爭者的難以被模仿的能力,因此他們認為智力資本還應該包括競爭力資本。朱朝暉(2004)在分析Edvinsson & Sullivan(1996)的三元模型中認為創新資本被認為組織資本的一部分是低估了創新資本的價值,在知識經濟時代,創新資本是企業保持長期競爭優勢的重要因素(張方華等,2013),因此,他將智力資本分為人力資本、顧客資本、結構資本和創新資本。

六元模型的代表人物是Bernard Marr.(2004),這種觀點是建立在Marr.&Schiuma(2001)的早期研究的基礎上,認為智力資本包括利益相關者關系、人力資源、物質基礎結構資本、文化、管理和常規以及智力資產。

國內學者普遍傾向于朱朝暉的四元模型,四元模型不僅滿足全面性和差異性的分類原則,還具有可操作性強、具有一定的柔性和實用性強的特點,不僅綜合了國外學者對智力資本結構的不同看法,還突出了創新資本在企業智力資本中的重要作用,使得智力資本在知識經濟時代能夠與時俱進。

智力資本評價方法

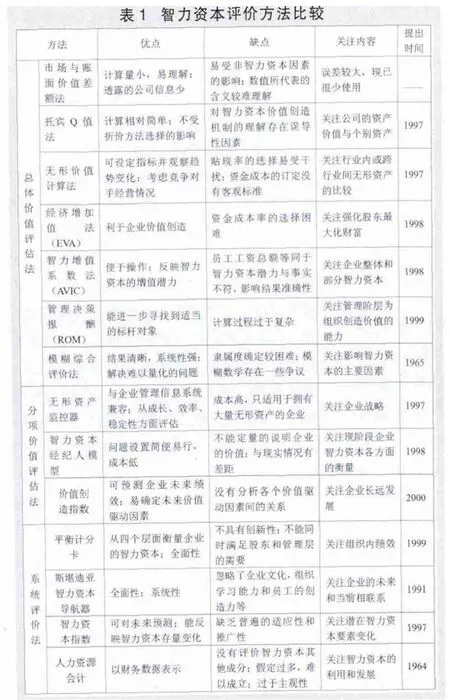

智力資本是一種以知識為基礎并且無法實際觸摸到的資產,這種資產在企業的財務報表中不能被準確表述,但卻能反應企業的實際價值(Yildiz & Meydan,2014)。因此其價值評估也非常復雜,不能用一種方法來計量所有的智力資本。現有文獻中關于智力資本的評價方法很多,本文綜合了這些方法并進行歸納分類,認為對智力資本進行價值評價主要可以分為總體價值評估法、分項價值評估法和系統評價法這三種,并對三種方法的優缺點和關注內容進行了綜述。

目前智力資本的評價方法并不能滿足企業全部需求,各種評價方法都有其優缺點,隨著智力資本的評價方法從總體評價到分項評價再到系統評價,不同的評價方法有其歷史階段的適用范圍。本部分將不同評價方法的優缺點、關注內容以及提出時間進行比較,具體如表1所示。在使用智力資本評價方法時可以根據企業情況,以及需要評價的內容直觀地選擇評價方法(何潔,2013;汪金燕等,2013;李經路,2012;任俊義,2011;朱瑜,2010)。

結論與建議

本文通過總結歸納近十年關于智力資本的國內外文獻,對智力資本的概念、內容結構和評價方法進行綜述,得出以下幾個方面的結論。

第一,關于智力資本概念的發展,不同學者分別從無形資產、知識資產和創新能力的角度提出不同的概念。這些概念是根據不同的社會發展階段、不同的國家形態以及不同的產業類型所提出的,目前關于智力資本的概念并沒有統一的定義。

第二,關于智力資本的內容結構,在總體上分為三元結構模型、四元結構模型和六元結構模型。我國學者普遍傾向于由人力資本、顧客資本、結構資本和創新資本構成的四元模型,但是針對不同企業的不同發展需求,有必要結合企業的自身情況選擇合適的內容結構。

第三,關于智力資本的評價方法,已經從財務層面發展到了戰略層面,能夠更加全面的評價企業智力資本的各個方面。智力資本的評價不再僅僅是對智力資本價值的評估,更是發展到了對企業的管理價值評上;不僅對企業現有智力資本價值的評價,還可以顯示企業潛在的智力資本要素的變化,并關注企業長遠的發展。但是沒有一種方法可以滿足以上所有的需要。因此,針對不同企業的不同需要,可以參照不同智力資本評價方法的優缺點選擇適合的評價方法(Dumay,Rooney &Marini,2013)。

現有研究中,對智力資本的研究存在以下不足:一是對智力資本的應用沒有結合我國的具體情況(牛玉穎等,2013)。國內早期的文獻偏向于介紹智力資本的理論方法以及智力資本同其他因素的影響關系,且更多的是介紹國外的理論方法,而近期的文獻則更多傾向于智力資本在某一企業或某一產業的應用,將現有的智力資本評價方法套用到中國企業中,并沒有根據我國的文化、政策等方面提出適合我國企業的智力資本評價方法;二是智力資本的內容結構、評價方法等并沒有隨著社會經濟的發展而發生改變,當前世界已經步入知識經濟和信息化時代,二十幾年間商業市場上已經發生了一系列的變化,但是現有的智力資本評價方法卻依舊沒有發生重大的改變(Berzkalne & Zelgalve,2014),并不能適應現有市場經濟條件下企業的迅猛發展。

未來,我國的學者應重點將已有的智力資本內容和評價方法同我國的具體實踐結合起來,根據我國南北企業、國企和私企的不同狀況,在原有智力資本評價方法的基礎上,提出和發展適合的智力資本評價方法(趙曙明,2011)。其次,企業會隨著經濟技術的進步而發生變化,新的產業要求智力資本的內容結構發生改變,網絡的運用也會使智力資本的評價更加全面,因此依賴于電腦和網絡的更加復雜的評價方法可以運用到企業中。隨著企業形態更加多樣化,可以針對不同類型的企業的不同需求設計多種智力資本評價方法,運用電腦設計出一套系統,讓企業更便捷的選擇適宜的智力資本評價方法。

1.安妮·布魯金.智力資本:第三資源的應用與管理[M].東北財經大學出版社,1998

2.丁一,呂學靜.雇主品牌構建與戰略人力資源優化—以可口可樂雇主品牌構建為例[J].中國流通經濟,2013,27(10)

3.郝冬梅,賀森.構建基于智力資本的企業價值評估模型[J].科技管理研究,2012,32(6)

4.何潔.知識基礎視角的戰略人力資源管理研究綜述[J].生產力研究,2013(9)

5.姜文杰,張玉榮.關系資本對集群制造企業技術創新績效、人力資本和結構資本的影響[J].中國科技論壇,2011(11)

6.蔣梅科.企業智力資本研究[D].武漢理工大學,2004

7.李經路.關于智力資本測度的探討[J].統計與決策,2012(7)

8.李經路.人力資本、創新與企業文化—HW 公司案例探析[J].管理現代化,2013(6)

9.李相銀,姚潔.高科技企業智力資本管理研究[J].科技進步與對策,2011,28(1)

10.李志能.智力資本經營[M].復旦大學出版社,2001

11.梁萊歆,官小春.智力資本計量方法綜述—兼論高科技企業智力資本的計量[J].科學學與科學技術管理,2004,25(4)

12.劉海燕,董必榮.智力資本報告:大學科研管理的新視角[J].清華大學教育研究,2010(3)

13.劉玉平,趙興莉.智力資本驅動企業價值創造的有效性研究—基于智力資本綜合評價視角[J].中央財經大學學報,2013(1)

14.羅伯特·卡普蘭,戴維等.戰略中心型組織:實施平衡計分卡的組織如何在新的競爭環境中立于不敗[M].商務印書館,2001

15.牛玉穎,肖建華.智力資本視角下的科技企業孵化器績效評價指標研究[J].科技進步與對策,2013,30(3)

16.慶宏.企業智力資本管理[M].經濟管理出版社,2001

17.任俊義.社會資本視角下企業智力資本形成機理研究[J].科研管理,2011,32(2)

18.孫利榮.一種關于高校智力資本的模糊綜合評價方法[J].科技管理研究,2010(13)

19.托馬斯· A·斯圖爾特“.軟”資產—從知識到智力資本[M].中信出版社,2003

20.汪金燕,李秦陽.企業智力資本與企業績效模型構建[J].統計與決策,2013(5)

21.王向陽,馬思思,趙英鑫. 高技術企業智力資本結構實證研究[J].科學管理研究,2011(6)

22.王勇,許慶瑞.智力資本及其測度研究[J].研究與發展管理,2002,14(2)

23.王智寧,王念新,吳金南.知識共享與企業績效:智力資本的中介作用[J].中國科技論壇,2014(2)

24.武志偉,茅寧.智力資本度量的記分卡方法評述[J].科研管理,2003,24(4)

25.熊軍.企業智力資本評估指標設計[J].統計與決策,2006(3)

26.楊雋萍,游春.基于知識管理視角的智力資本與企業價值的耦合性分析[J].貴州社會科學,2011(4)

27.楊利紅.智力資本計量方法的比較與應用[J].財會通訊,2012(4)

28.袁麗.關于智力資本基本概念[J].中國軟科學,2000(2)

29.張方華,李守芹.FDI 技術溢出、智力資本與創新能力的關系研究[J].上海經濟研究, 2013(2)

30.張曉東,何攀,朱敏.知識管理模型研究述評[J].科技進步與對策,2011,28(7)

31.趙罡,陳武,王學軍.智力資本內涵及構成研究綜述[J].科技進步與對策,2009,26(4)

32.趙曙明.智力資本與心理資本的理論與實踐應用研究[J].南京社會科學,2011(2)

33.朱瑜,王雁飛.西方智力資本結構與測量研究回顧與展望[J].科技管理研究,2010,30(14)

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

石油瀝青(2021年4期)2021-10-14 08:50:44

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

Coco薇(2016年2期)2016-03-22 02:42:52

Coco薇(2015年1期)2015-08-13 02:47:34

小雪花·成長指南(2015年4期)2015-05-19 14:47:56

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51