第三方支付的主要盈利模式及存在的風(fēng)險分析

2015-07-27 05:38:15王琛

商業(yè)文化 2015年6期

王琛

隨著市場經(jīng)濟(jì)的不斷發(fā)展和21世紀(jì)計(jì)算機(jī)互聯(lián)網(wǎng)產(chǎn)業(yè)的成熟與普及,電子商務(wù)在人們?nèi)粘OM(fèi)中所占的比重逐漸增加,而作為其首要的支付方式——第三方支付平臺的出現(xiàn),不僅使電子商務(wù)沖破了其網(wǎng)絡(luò)虛擬交易信用問題的瓶頸,也以其快捷,便利的支付流程而備受網(wǎng)絡(luò)購物者的歡迎。本文通過分析中國最大的第三方交易平臺——支付寶的盈利模式和發(fā)展方向來反映中國電子商務(wù)市場的第三方支付模式與傳統(tǒng)支付方式相比的優(yōu)缺點(diǎn)以及其在未來所面臨的風(fēng)險以及相應(yīng)的政策建議。

電子商務(wù)/第三方支付/支付寶

研究背景:

今天,互聯(lián)網(wǎng)的普及為電子商務(wù)的發(fā)展帶來的機(jī)遇,“網(wǎng)購”已經(jīng)逐漸成為了一個時尚、便利的代名詞,也受到越來越多消費(fèi)者的認(rèn)可。如何保證網(wǎng)絡(luò)交易的安全是制約電子商務(wù)發(fā)展的首要難題,而第三方支付作為一個創(chuàng)造性支付方式的誕生解決了這一難題,并帶動了電子商務(wù)的蓬勃發(fā)展。

第三方支付主要盈利模式(以支付寶為例):

(一)支付寶的產(chǎn)生與發(fā)展:

2003年10月。阿里巴巴旗下支付寶網(wǎng)站首先在淘寶網(wǎng)推出,并迅速成為淘寶會員網(wǎng)上交易的主要方式。2004年,支付寶從其母公司阿里巴巴獨(dú)立出來成立了支付寶公司,實(shí)現(xiàn)了獨(dú)立經(jīng)營,并相繼取得“2005年中國最具創(chuàng)造力產(chǎn)品”等殊榮。在接下來的短短幾年內(nèi),支付寶利用其主要運(yùn)用的平臺淘寶網(wǎng)龐大的客戶黏性以及種種內(nèi)部便利和支持得到了越來越多的用戶的青睞和好評,幾乎絕大多數(shù)在淘寶網(wǎng)進(jìn)行消費(fèi)的用戶都會選擇使用支付寶,支付寶用戶覆蓋了整個C2C、B2C及B2B領(lǐng)域。據(jù)統(tǒng)計(jì),中國電子商務(wù)第三方電子支付市場交易額總規(guī)模在2011年已達(dá)到22038億元,2012年中國第三方互聯(lián)網(wǎng)在線支付市場交易額繼續(xù)保持快速增長,全年交易額規(guī)模達(dá)3.8萬億元。隨著網(wǎng)購觀念的不斷普及以及用戶需求和數(shù)量的不斷上升,騰訊等公司紛紛開發(fā)出自己的第三方支付平臺,如微信財(cái)付通等,但是阿里巴巴支付寶仍然以其對我國電子商務(wù)巨大市場的提前占領(lǐng)而獨(dú)領(lǐng)風(fēng)騷,以53.29%的市場份額排名第一,占據(jù)著我國第三方支付市場的半壁江山。

(二)支付寶的盈利模式分析:

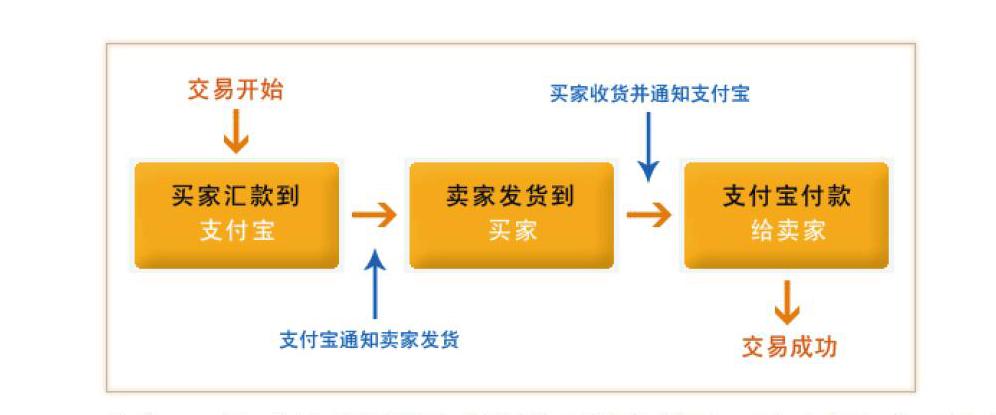

作為一個第三方支付平臺,支付寶在給供用戶使用以及提供各種支付轉(zhuǎn)賬等服務(wù)并不收取任何使用費(fèi)用,原因在于支付寶并不是通過直接向用戶收取費(fèi)用來實(shí)現(xiàn)自身的盈利,而是通過利用支付寶支付過程中龐大的現(xiàn)金流量與銀行發(fā)生資金來往進(jìn)行利息的抽取。支付寶雖然向廣大用戶提供免費(fèi)使用權(quán),但是對于用戶暫時存放于支付寶賬戶中的現(xiàn)金并不提供利息,而支付寶將存入銀行,在用戶需要提取現(xiàn)金的時候?qū)⒈窘鸱颠€用戶并扣下存放期間銀行支付的利息,這就是支付寶作為第三方擔(dān)保支付的主要盈利方式。而作為支付寶的主要使用平臺淘寶網(wǎng),其成熟的網(wǎng)絡(luò)交易方式也給了支付寶很大的盈利空間。在淘寶上進(jìn)行過購物的人都知道,淘寶的購物使用支付寶支付流程如下:

首先,買家在淘寶網(wǎng)選定所要購買的商品后,需要先向自己的支付寶賬戶中轉(zhuǎn)入足夠進(jìn)行支付或者更多的資金,此時用戶的資金就自然地從銀行儲蓄賬戶中流入支付寶,雖然淘寶購物可以通過綁定銀行儲蓄卡進(jìn)行直接支付,但經(jīng)常進(jìn)行淘寶網(wǎng)購的消費(fèi)者出于多次消費(fèi)的便利性還是會傾向于將資金存入支付寶賬戶。支付寶在收到支付款項(xiàng)后,會告知賣方進(jìn)行發(fā)貨,在賣方貨物經(jīng)過物流運(yùn)輸?shù)竭_(dá)買方手中,經(jīng)過買方確認(rèn)沒有問題之后,買方通過信息反饋確認(rèn)支付,支付寶就會將所付款項(xiàng)轉(zhuǎn)入賣方賬戶中,交易結(jié)束。從整個交易過程來看,假設(shè)買家付款后賣家立即發(fā)貨,買家收到貨物后立即進(jìn)行支付寶的確認(rèn),資金流入支付寶到從支付寶中流出進(jìn)入賣家賬戶,所經(jīng)歷的時間即為貨物從賣方運(yùn)送至買方所需要的時間,根據(jù)中國目前物流行業(yè)的發(fā)展水平以及就近派送的原則,這一事件在2到5天左右,并且支付寶具有限時自動支付的的功能,就是在賣家發(fā)貨后5到8天內(nèi)如果買方?jīng)]有進(jìn)行確認(rèn)收貨或者申請退貨的操作,則默認(rèn)買方已收到貨物并且對貨物沒有意見,支付寶會在到達(dá)期限后自動將貨款支付給賣家以完成交易。而根據(jù)網(wǎng)上對支付寶用戶的抽樣調(diào)查顯示,大多數(shù)用戶在收到貨物并無退貨傾向時,其手動確認(rèn)完成支付的動機(jī)會下降,因?yàn)槠鋵τ谏唐返男枨笠呀?jīng)得到了滿足,所以大部分用戶為節(jié)省時間不會進(jìn)行任何操作,而是任由支付寶到期進(jìn)行自動付款,而這也無形中延長了資金在支付寶賬戶中的滯留時間。除此以外,很多用戶為了追求支付的便利,會向支付寶賬戶中一次性轉(zhuǎn)入數(shù)量多于單次交易所需的金額,以求在以后的交易過程中減少向賬戶中頻繁轉(zhuǎn)賬的麻煩,因此許多用戶的支付寶賬戶中往往留有存于的資金,而這些資金也就因此而長期沉淀于支付寶中,大大擴(kuò)大了支付寶對于其中資金的支配時間。

支付寶以其龐大的用戶基數(shù)和巨額的資金流量,實(shí)現(xiàn)了一個無形中的融資過程,在資金的轉(zhuǎn)入轉(zhuǎn)出以完成一筆筆交易的同時,滯留在支付寶中的資金數(shù)量依然龐大,而支付寶便可利用其中資金來對銀行進(jìn)行活期儲蓄或者其他方面的投資,從而以其大額的資金基數(shù)來獲得豐厚的利息回報,并且當(dāng)支付寶作為擁有巨額資金的儲蓄客戶時,便可以不再采用銀行面向一般用戶的儲蓄利率,而可以享有與銀行協(xié)商談判所獲得的高利率,成為協(xié)商利率(Consensus Rate)或特權(quán)利率,由此可見,支付寶的盈利是很可觀的,而以上也是支付寶作為我國最大的第三方支付平臺的主要盈利方式。與支付寶相似的阿里巴巴“余額寶”則是利用明顯高出同期銀行儲蓄的利率水平來進(jìn)行基金性質(zhì)的融資,在支付給余額寶儲戶高利率的同時,賺取給付利率與基金收益利率的差額作為利潤。

除了上述的主要盈利手段,支付寶還有廣告費(fèi)等收入來源。在淘寶主頁上常常會有各種店鋪的廣告,這些店鋪想要把自己的廣告達(dá)到網(wǎng)頁較為顯眼的位置需要上交一筆不菲的廣告費(fèi),尤其是在“雙十一”等節(jié)假日更是如此,雖然淘寶是個開網(wǎng)店免手續(xù)費(fèi)的平臺,但是依靠其強(qiáng)力的客戶粘性和龐大的用戶訪問量依然可以有可觀的廣告收入。

(三)第三方支付平臺特點(diǎn)分析及存在的問題(風(fēng)險)和挑戰(zhàn)

傳統(tǒng)的支付方式是買家和賣家直接發(fā)生財(cái)務(wù)或勞務(wù)往來,這種“一手交錢,一手交貨”的支付方式以其交易對象交易方的確定性而被認(rèn)為是一種安全可靠的手段。而第三方支付顧名思義就是買方賣方之間不直接發(fā)生財(cái)務(wù)往來,而是通過雙方都認(rèn)可并信任的第三方來促進(jìn)交易的完成,從而確保達(dá)到交易雙方都滿意的目的。

與傳統(tǒng)支付方式相比,第三方支付具有以下特點(diǎn):

1、方便快捷,分類較為完善,涉及面廣。第三方平臺利用互聯(lián)網(wǎng)進(jìn)行支付,通過銀行轉(zhuǎn)賬便利快捷,加之消費(fèi)種類齊全,除了實(shí)物商品之外還涉及虛擬物品以及服務(wù)的消費(fèi),譬如手機(jī)話費(fèi)充值,對同種商品也有更多的選擇空間。

2、聚集資金。第三方支付平臺依托于用戶數(shù)量眾多的網(wǎng)站,如淘寶的支付寶以及騰訊財(cái)付通,其特點(diǎn)是用戶數(shù)量眾多,具有良好的普及度和品牌形象,易于吸引大量客戶。除此之外,支付寶財(cái)付通等紛紛通過折扣優(yōu)惠或者積分優(yōu)惠的形式吸引客戶使用其第三方支付平臺。這樣一來就能很快實(shí)現(xiàn)一個大量融資的過程。

3、帶動消費(fèi)。第三方支付為人們提供了更加快捷廣闊的消費(fèi)平臺,也在無形中增加了人們的消費(fèi)傾向,從而帶動了消費(fèi)。近幾年開始出現(xiàn)的“雙十一”,“雙十二”,圣誕節(jié)消費(fèi)熱潮更是前所未有。除此以外,還帶動了“微商”“微店”等一系列相關(guān)產(chǎn)業(yè)的蓬勃發(fā)展,在提供更新穎的就業(yè)方向的同時也為市場發(fā)展注入了新的活力。

相比傳統(tǒng)的現(xiàn)場交易式購物,網(wǎng)購雖然有著方便,可選擇性多,產(chǎn)品種類更加豐富等優(yōu)點(diǎn),但是虛擬交易難免會帶來信用風(fēng)險等一系列問題。

1、資金流動性。第三方支付平臺會造成所融資金流動性降低,以支付寶為例,支付寶在使用過程中會造成大量資金的沉淀,雖然支付寶會和相關(guān)銀行和基金公司進(jìn)行資金往來使資金增值,但和用戶直接將資金存入銀行相比無疑會在一定程度上影響資金的流動性,降低其利用效率。

2、道德風(fēng)險。第三方支付基于互聯(lián)網(wǎng)這個虛擬的平臺進(jìn)行交易,并不是傳統(tǒng)的見貨付款,雖然有第三方信用保證,但是仍不可避免的存在道德風(fēng)險。如賣方信息的真實(shí)性以及買方利用相應(yīng)的退款退貨條件進(jìn)行不正當(dāng)?shù)墨@利等。

3、支付平臺運(yùn)營缺乏透明。消費(fèi)者再利用支付平臺進(jìn)行網(wǎng)購時,會潛意識的信任其支付對象所謂的信用評級,買家評論,好評數(shù)的內(nèi)容,而近年來發(fā)生的由于信息虛假導(dǎo)致的消費(fèi)者損失的案例不在少數(shù),如果沒有透明真實(shí)的環(huán)境,勢必會影響支付平臺的信用和用戶數(shù)量。

4、相關(guān)法律政策。雖然我國相關(guān)的法律法規(guī)并沒有否認(rèn)第三方支付仍然是電子商務(wù)目前最合理的支付方式,李克強(qiáng)總理也曾表示國家會支持互聯(lián)網(wǎng)金融的發(fā)展,但是支付寶,余額寶等互聯(lián)網(wǎng)金融衍生的支付平臺在快速發(fā)展的同時也構(gòu)成了對傳統(tǒng)銀行業(yè)的巨大挑戰(zhàn),在降低資金使用效率的同時最為重要的是吸收了大量本該存于銀行的資金,政府出于對銀行業(yè)發(fā)展的考慮必然不會一味支持其發(fā)展,也會相應(yīng)采取一系列的限制措施。2015年1月23日,國家工商總局公布了2014年下半年網(wǎng)絡(luò)交易商品定向監(jiān)測結(jié)果。在監(jiān)測完成的92批樣品中,有54個批次的樣品為正品,正品率僅為58.7%。三大知名B2C平臺中,京東商城、天貓、1號店的樣本數(shù)量分別為20個、7個和10個,正品率分別為90%、85.71%和80%。值得注意的是淘寶網(wǎng)樣本數(shù)量最多,為51個,但正品率最低,僅為37.25%。

5、互聯(lián)網(wǎng)病毒。互聯(lián)網(wǎng)是一個充滿風(fēng)險和不確定性的平臺,消費(fèi)者的支付寶賬戶雖然有登陸密碼,支付密碼,短信驗(yàn)證等“程程設(shè)防”,卻仍然存在安全風(fēng)險。近年來發(fā)生過不少由于賬戶被盜而造成支付寶賬戶中財(cái)產(chǎn)損失的情況,與銀行儲蓄相比,互聯(lián)網(wǎng)資金安全性問題仍然不可忽視。

(四)對于第三方支付平臺的相關(guān)政策建議

1、加強(qiáng)互聯(lián)網(wǎng)監(jiān)管,營造更加良好的互聯(lián)網(wǎng)支付環(huán)境。

2、制定完善的法律法規(guī)對行業(yè)進(jìn)行規(guī)范,做到有法可依。

3、支持第三方支付平臺的發(fā)展,但要加大對于其運(yùn)營環(huán)境的審查力度。

(五)小結(jié)

以支付寶為代表的我國第三網(wǎng)互聯(lián)網(wǎng)支付平臺在近幾年蓬勃發(fā)展,無論是對于消費(fèi)者還是整個經(jīng)濟(jì)社會都帶來了深遠(yuǎn)影響,我們要抓住其發(fā)展機(jī)遇,克服困難,將我國的第三方支付繼續(xù)發(fā)展到新的高度。

參考文獻(xiàn):

[1]劉璇,張向前. 他“淘寶網(wǎng)”盈利模式分析. 2012(1)

[2]肖江. 從支付寶看中國的第三方支付平臺

[3]秦敏花. 電子商務(wù)盈利模式分析—以淘寶網(wǎng)為例

[4]李燕. 由支付寶看我國第三方支付平臺

猜你喜歡

股市動態(tài)分析(2020年15期)2020-08-12 09:09:31

股市動態(tài)分析(2020年14期)2020-08-12 09:09:12

股市動態(tài)分析(2020年13期)2020-08-12 05:25:53

股市動態(tài)分析(2020年12期)2020-08-12 05:25:33

股市動態(tài)分析(2020年11期)2020-08-10 08:54:37

股市動態(tài)分析(2020年10期)2020-08-10 08:53:55

商用汽車(2016年11期)2016-12-19 01:20:16

商用汽車(2016年6期)2016-06-29 09:18:54

商用汽車(2016年4期)2016-05-09 01:23:12

創(chuàng)業(yè)家(2015年10期)2015-02-27 07:55:08