我國責任保險發展的影響因素研究

2015-07-28 03:19:13王向楠

重慶工商大學學報(西部論壇) 2015年4期

摘要:與發達國家相比,我國責任保險發展滯后,是保險業發展不足但潛力巨大的領域。基于經濟理論和國際經驗,采用2001—2012年(2013年)我國省級單位和地級單位的面板數據,分析影響我國責任保險發展水平的主要因素,結果表明:我國責任保險處于初級發展階段,責任保險的賠付水平低于發達國家;我國責任保險賠付與宏觀經濟社會變量的相關性較弱,這與主要發達國家相同;我國責任保險賠付與醫療保健服務的使用、醫療保健服務價格指數、CPI的相關性弱于其與人均GDP、人均工資水平的相關性,這與主要發達國家相反。經濟新常態下,我國責任保險發展應將環境污染、食品安全、醫療責任等與人們日常生活緊密相關的領域作為重點,并將責任保險嵌入社會風險管理的全過程。

關鍵詞:責任保險;保險賠付密度;環境污染責任保險;食品安全責任保險;醫療責任保險;社會風險管理

中圖分類號:F842文獻標志碼:A文章編號:16748131(2015)04005510

一、引言

責任保險是指以被保險人的法律賠償風險為承保對象的一類保險,它屬于廣義的財產險范疇,但又具有自身獨特的內容和經營特點,從而是一類可以獨成體系的保險業務。20世紀50年代初期,我國只辦理汽車第三者責任保險和船舶、飛機險附加的第三者責任保險以及涉外保險領域中涉及的少量展覽會公眾責任保險;50年代后期,責任保險隨整個保險業一起停辦;70年代末,為適應對外開放和發展國際貿易的需要,中國人民保險公司國外業務部開辦了產品責任保險業務(許瑾良,2003)。1980年國內保險業復業,責任保險的發展速度與保險業整體的發展速度接近。2010年7月,我國《侵權責任法》正式實施,成為推動責任保險發展的堅實基礎。

然而,不可否認的是,相比發達國家,我國責任保險發展是滯后的。針對我國責任保險發展滯后的問題,《國務院關于保險業改革發展的若干意見》(2006)指出,要“大力發展責任保險,健全安全生產保障和突發事件應急機制”,并要求采取“市場運作、政策引導、政府推動、立法強制”的原則,不斷推動發展各類責任保險。《國務院關于加快發展現代保險服務業的若干意見》(2014)在“發揮保險風險管理功能,完善社會治理體系”一節中指出,要“充分發揮責任保險在事前風險預防、事中風險控制、事后理賠服務等方面的功能作用。”

我國經濟發展進入新常態,當前還處于各類矛盾的凸顯期,醫患糾紛、環境污染、食品安全、校園安全等都對傳統的社會治理方式提出了挑戰。而在推進政府職能轉變和提高社會治理水平的過程中,責任保險可以發揮重要作用:其一,可以令受害的第三方(多為弱勢一方)得到及時充分的經濟補償,保護弱勢者權益;其二,可以分散被保險人的責任風險,提高被保險人的風險管理水平;其三,保險人以居中和專業的姿態來調解雙方糾紛,有助于化解社會矛盾;其四,可以幫助政府從繁瑣的事務性工作中解脫出來,做好宏觀管理,提高工作效率。此外,責任保險被公認是繼海上和火災險、汽車險之后,非壽險業發展的第三波推動力。因此,著力發展責任保險是我國保險業在經濟新常態下快速發展和結構優化的必然選擇。

王向楠:我國責任保險發展的影響因素研究

目前,國內學者對責任保險的研究集中于以下六個方面:一是論證責任保險的功能作用。如劉冬姣和閻石(2005)從國家、保險監管者和保險企業三個方面提出了發揮責任保險社會管理功能的政策建議。二是介紹其他國家或地區責任保險發展的模式和做法,并提出發展我國責任保險的政策建議。如別濤和樊新鴻(2007)探討了美國、英國、法國、德國、瑞典、俄羅斯、印度等國環境污染責任保險的發展經驗。三是調查分析某個地區、某個責任保險險種的開展狀況。如江日輝和盧盛峰(2010)利用廣州及周邊城市報社的調查數據,分析了我國記者職業責任保險的需求現狀、影響因素以及記者職業責任的保障效應。四是探討責任保險的法律法規問題。如陳飛(2009)認為我國需要實行強制責任保險的領域主要包括機動車交通事故責任領域、環境損害責任領域、高危行業安全生產責任領域以及醫療事故責任領域。五是研究我國責任保險供給不足的原因和對策。如粟芳(2009)認為外部環境的道德風險較大、保險市場對創新無保護、外部法制環境不健全、保險公司內部管理能力較弱等因素,提高了保險公司責任保險的供給成本。六是研究責任保險的精算技術。如陳冬梅和段白鴿(2014)探討了三類環境責任保險定價方法,介紹了國際上環境責任保險定價的最新成果。

總體上看,國內學者對財產險整體(張宗軍 等,2011)以及財產險中的車險(武紅先,2012)、企業財產險(朱銘來 等,2010)、農業險(馮儉 等,2011)和人身險中的壽險(王向楠 等,2011)、健康險(王向楠,2011)、意外險(黃榮哲 等,2011)的發展或需求的影響因素均有較為豐富的實證研究;相比之下,關于我國責任保險發展影響因素的實證研究較少。根據我們的檢索,僅有兩篇文獻對我國責任保險發展的影響因素進行了實證分析。閆觀博(2009)采用2007年我國省市區截面數目數據的分析表明,責任保險保費收入與GDP、固定資產投資、城鎮居民人均可支配收入、責任保險賠付水平、大專及以上文化水平人口比重(度量保險意識)都正相關;艾翅翔(2010)采用1998—2009年的時間序列數據研究發現,責任保險保費收入與國內生產總值、責任保險賠付水平顯著正相關。而上述研究都缺乏國際比較。有鑒于此,本文基于對國際經驗的借鑒,采用2000—2012年(2013年)我國地級單位(省級單位)的面板數據樣本量達3 000余個,大幅超過了國內保險領域已有的相關研究,因而研究結論具有更高的可信度。 ,實證檢驗那些影響了發達國家責任保險發展的因素“是否”以及“如何”影響了我國的責任保險發展,進而尋找我國責任保險發展滯后的原因,并為經濟新常態下我國責任保險的快速健康發展提供經驗借鑒和政策參考。

二、我國責任保險發展狀況

表1報告了我國責任保險的發展狀況,可以看出:

第一,我國責任保險業務持續較快增長。1999—2014年責任保險保費收入的年均復合增長率為20.13%,2014年達到了263億元;越來越多的公司開辦了責任保險業務,2001年為16家,2013年為61家;責任保險保費收入占財產險的比重由1999年的3.23%上升到2014年的3.65%。2013年,我國責任保險為國民經濟各行業提供了近49萬億元的保險保障,同比增長16.5%;支付保險賠款89億元,同比增長18.7%(項俊波,2014)。

第二,我國責任保險發展仍然滯后。從世界范圍看,2013年我國是世界第9大責任保險市場,而2013年我國非壽險業規模、GDP規模都已居世界第2。在保險業最發達的美國,責任保險保費收入多年來都占財產險的40%,而我國的責任保險僅是車險、企財險、農險之后的財產險業的第四大險種。1999—2003年新興市場國家責任保險保費收入的實際年增長率為12.9%,是非壽險業務增長率(53%)的兩倍多(Swiss Re,2005);而我國責任保險的發展速度與保險業整體的發展速度接近。

第三,我國責任保險的簡單賠付率處于40%~60%,低于產業整體的簡單賠付率,也低于主要發達國家的賠付率世界范圍內,責任保險的賠付率一般低于第一方保險的賠付率,這主要是因為責任保險的賠付支出滯后和責任保險的附加費用更高。 。這反映出我國更加重視責任保險的盈利能力強,與發達國家的承保理念有所區別發達國家財產險行業“承保業務”的綜合賠付率常常突破100%,借助“投資收益”來補貼承保業務的虧損,這種經營取向被稱為“現金流承保”;而我國一直很強調承保業務實現盈利。 。因此,我國責任保險的進一步發展,不但產品設計和精算需要改進,而且承保理念也需要優化。

三、責任保險發展的影響因素:國際經驗

本文可以借鑒的文獻主要是國外對責任保險發展(或需求)及其影響因素的實證研究。Ambrose et al(2013)綜述了責險保險相關經濟理論。Swiss Re(2004)研究發現,在絕大多數主要的經濟實體中,綜合責任保險賠償成本比整個經濟活動增長得更快,長期性的評估顯示索賠的增長是GDP增長速度的1.5到2倍;不斷增長的醫療費用、地產價值以及工資水平會影響索賠的程度以及價值;美國的民事侵權責任體系是其高額責任保險索賠的重要原因。Swiss Re(2005)對1999—2003年新興市場國家非壽險業的研究發現,雖然責任保險的保費的基數很小,但其實際綜合增長率達12.9%,為非壽險業務增長率(5.3%)的兩倍多;除經濟金融因素外,政治、法律、社會和文化因素也是影響責任保險發展的重要原因。Swiss Re(2009)的研究發現,由于幾乎全球所有地區的訴訟數量增加、醫療成本上升以及原告獲得損害賠償金上漲,責任保險保費持續快速增長,增長速度超出了全球GDP的增長。針對自2008年以來許多國家的責任保險名義理賠額增長率明顯低于經濟活動的名義增長率,Swiss Re(2014)認為,經濟增長疲軟抑制了通脹和工資增長,是導致理賠額溫和增長的主要原因,而侵權法改革、醫療成本下降也拉低了理賠額增長速度。

1.經濟金融因素

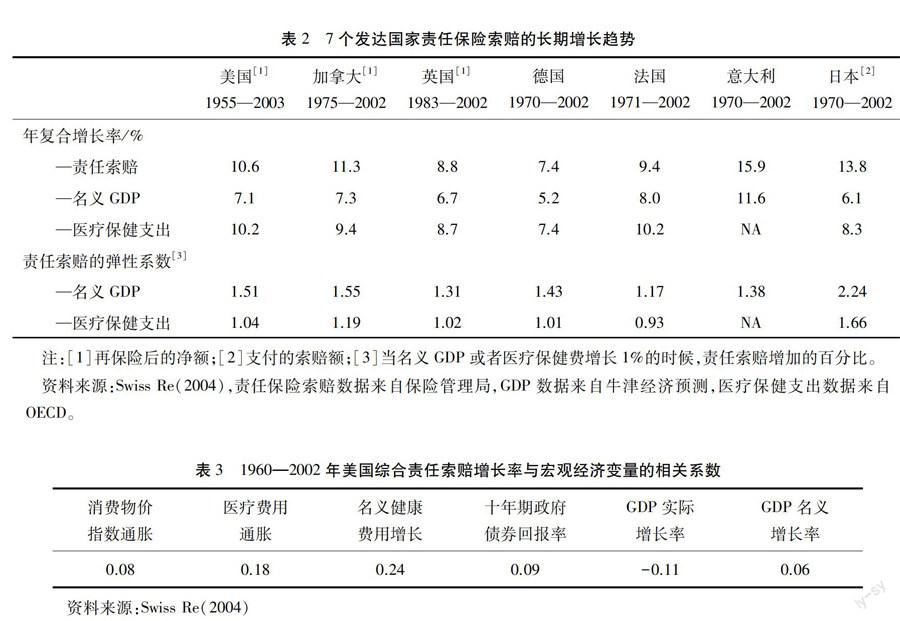

經濟發展提高了責任保險的供給能力和需求水平。1980—2002年美國及加拿大的責任保險索賠對GDP的彈性大約是1.5,歐洲主要經濟體大約介于1.2~1.4,日本為2.2(表3)。在世界主要經濟體中,責任保險索賠額比整個經濟活動增長得快;其中,對7個發達國家(七國集團成員國家)長期數據的分析顯示,責任保險索賠額的增速是GDP增速的1.5到2倍(Swiss Re,2004)。2014年之前的幾年中,經濟增長疲軟是導致責任保險理賠溫和增長的主要原因(Swiss Re,2004)。中等收入群體的崛起、產權意識的覺醒以及消費主義的興起都與經濟發展有關,并都會增加責任保險需求(Swiss Re,2005)。股票價值也對某些責任保險險種(如董事高管責任保險)的潛在賠付額有直接的影響(Swiss Re,2014)。總之,責任保險索賠和需求隨著經濟發展及個人財富增長而增加。

通脹、醫療費用價格、利率也會影響責任保險發展。20世紀90年代后期,由于通脹上升,石棉索賠以及Superfund立法,美國責任保險的賠償金大增(Swiss Re,2004)。表3和表4分別顯示,對于美國等7個發達國家,在幾個宏觀經濟變量中,醫療費用通脹與總的醫療保健費支出和責任索賠的相關性是最高的。從長期彈性系數來看,醫療保健費支出與責任索賠是以一種相似的路徑成長的(Swiss Re,2004)。表5顯示,7個發達國家在樣本時期中,相對于與CPI通脹或工資通脹的關系,責任保險索賠與醫療總支出的關聯更為密切(Swiss Re,2009)。

2.法律和社會文化因素

責任保險的發展也受到政治、法律環境發展變化的影響。美國民事侵權責任體系是其高額責任保險索賠的重要原因(Swiss Re,2004)。2013年世界前十大責任保險市場中,責任保險深度(責任保險保費收入/GDP)超過平均水平(0.29%)的四個國家(美國0.50%、英國0.36%、澳大利亞0.32%、加拿大0.29%)都采用了英美法體制(Swiss Re,2014)。歷史上,侵權法律制度的發展、弱者保護的社會政策取向是推動責任保險發展的重要原因。自二十世紀六七十年代起的較長時期內,全球幾乎所有地區的訴訟數量增加,醫療成本上升,原告獲得損害賠償金上漲,這些推動了責任保險保費收入持續快速增長(Swiss Re,2009)。而在2009年之后的幾年中,侵權法改革趨勢和醫療成本的降低導致責任保險理賠的增長低于預期(Swiss Re,2014)。

政府政策對責任保險發展具有直接影響。法國有100多種職業要求強制投保責任保險,所以法國的責任保險業務大多來自職業責任保險,其中,十年期建筑責任保險就占到了責任保險保費收入的三分之一(Swiss Re,2014)。此外,種族、道德、文化、宗教、社會規范與標準在塑造法律環境與風險環境上發揮著重要作用(Swiss Re,2004)。

四、影響我國責任保險發展的主要因素

1.變量選擇和樣本數據說明

責任保險最重要的特點在于以被保險人的法律賠償風險為承保對象。借鑒國外文獻(Swiss Re,2004,2005,2009,2014),本文的被解釋變量是責任保險“賠付密度”,即一個地區責任保險的人均賠付支出,記為DENSITY_PAY關于本文變量符號的說明:(1)每個字母均大寫,表示采用該變量的名義值;(2)每個字母均小寫,表示采用該變量剔除了價格變動后的實際值;(3)僅首個字母大寫,表示非貨幣計量的變量。 。我們選擇如下解釋變量:

采用地區人均GDP度量一個地區的經濟發展程度,記為GDP或gdp。根據按照當年價格衡量的GDP,通過國內生產總值平減指數計算得到不變價格衡量的gdp(平減至2001年),國內生產總值平減指數由人均國內生產總值的名義增長率減去實際增長率得到。

地區的通脹使用消費者價格指數(CPI)計算得到,記為Inf_cpi。由于沒有地級單位層面CPI的數據,我們根據國內生產總值平減指數計算得到地級單位的通脹率,記為Inf_gdp。

一個地區侵權事故中人身傷亡的賠償金額要根據該地區工資水平、醫療保健支出的情況來確定。對此,我們引入三個變量:一是地區人均工資指數增長率,記為Wage;二是地區人均醫療保健支出的實際值,記為medical,用以衡量醫療保健支出的數量變動;三是地區醫療保健服務價格通脹,記為Med_Inf,用以衡量醫療保健服務的價格變化。

本文實證研究采用兩個樣本:(1)2001—2012年我國地級(及以上)單位的面板數據;(2)2001—2013年我國省級單位的面板數據同時采用“地級”和“省級”數據的原因是:(1)“人均醫療保健支出”和“醫療保健服務價格”的數據只公布到省級單位層面,而沒有地級單位層面的數據;(2)提高結論的穩健性。 。責任保險賠付支出的數據來自歷年《中國保險年鑒》;地級單位(及以上)層面的社會經濟變量的數據主要來自歷年《中國區域經濟統計年鑒》,“人均工資指數”的數據來自《中國城市年鑒》;省級單位層面的社會經濟變量的數據均來自歷年的《中國統計年鑒》。表6報告了各個變量(均未進行數據處理)的描述性統計情況。

2.實證結果分析

表7報告了責任保險賠付密度及其影響因素在2002—2012年(或2013年)的增長情況。其中,“責任保險賠付密度年增長率的占比(彈性)”定義為,責任保險賠付密度的年增長率除以某一影響因素的年增長率,可以認為是責任保險賠付密度對該影響因素的“彈性”。從表7可以得到如下結論:第一,責任保險賠付密度增長率高于其他變量,即我國責任保險發展速度超過了經濟總量的增長速率。第二,人均工資增長率低于人均名義國內生產總值增長率,這主要是由于樣本期間經濟快速發展,且初次分配中勞動者報酬的占比較低。第三,人均醫療保健支出增長率低于人均實際GDP的增長率,這與通常的感受不相符。第四,醫療保健服務價格指數增長率低于以GDP平減指數和CPI度量的通脹,這也與通常的感受不相符。

表8報告了責任保險賠付密度與其影響因素在2002—2012年(或2013年)的相關系數。我們采用責任保險賠付密度而非責任保險賠付總量,對名義GDP、實際GDP、名義醫療保健支出采用“人均值”形式,以剔除各地區人口規模的影響;而以國內生產總值平減指數和消費者物價指數度量的通脹、人均工資指數的增長率以及醫療保健服務價格指數本身就是“去規模化”的變量,不需要進一步處理。表8中,“與責任保險賠付密度增長的相關系數”是指責任保險賠付密度的年增長率與另一個變量的年增長率的皮爾遜相關系數;“單個樣本”和“組內均值”分別是指計算相關系數時采用的是“單個樣本”和每個地級單位或省級單位的“均值”。此外,圖1報告了責任保險賠付密度和一些變量的年增長率散點圖。結合表8和圖1可以得到如下結論:

第一,整體而言,我國責任保險賠付與宏觀經濟變量呈現弱相關性,并且相關系數弱于主要發達國家。宏觀經濟變量只能解釋責任保險索賠增長變化的很小一部分,這種情況在其他國家也是存在的1960—2002年,7個發達國家的“綜合責任險的索賠增長率”與消費價格指數、醫療費用價格指數、名義健康費用增長率、十年期政府債券的回報率、GDP的實際增長率、GDP的名義增長率的相關程度都很低,相關系數分別僅為0.08、0.18、0.24、0.09、-0.11、0.06(Sigma,2004)。其原因在于:(1)責任保險的索賠發生和解決都存在“時滯”,并且時滯要比其他險種長;(2)理賠信息來源于保險會計數據,而這些數據由于準備金和理賠報告延遲等噪音而存在失真現象(Sigma,2004);(3)責任保險索賠增長很大程度上受到法律和社會文化因素影響。 。我國責任保險賠付與宏觀經濟變量的相關性弱于主要發達國家,主要原因在于:一是我國企業或其他主體的侵權違法成本低,二是我國責任保險的投保水平低。

第二,采用“組內均值”度量的相關性強于采用“單個樣本”度量的相關性。即使樣本量有大幅減少,“組內均值”度量的相關系數的顯著性仍然大多強于“單個樣本”度量的相關系數;采用“單個樣本”研究的相關系數沒有統計顯著的(在10%的水平下),采用“組內均值”研究的相關系數有3個顯著。這說明,責任保險賠付增長率的差異很大程度上決定于各地區的固有差異,即各地區在那些不隨時間變化或很少隨時間變化因素上的差異,這也體現了習俗、文化、社會規范等因素的影響。

第三,責任保險賠付密度與人均名義GDP、人均工資指數的增長率顯著正相關,與用GDP平減指數度量的通脹顯著負相關。在發達國家的宏觀經濟變量中,與責任保險賠付相關性最高的是醫療費用的通脹和名義醫療費用支出,其次是名義GDP增長、工資漲幅和CPI衡量的通脹、工資增長;并且,從長期來看,醫療支出的增長速度與責任保險理賠相同(Swiss Re,2014)。1962—2002年,7個發達國家CPI衡量的通脹對責任保險賠付的影響最為顯著(Swiss Re,2004)。此方面我國與發達國家的情況差異非常大,其原因除了我國法律支持的損害賠償金額低以及責任保險的投保率低外,還與我國侵權行為的訴訟時效短于主要發達國家以及我國的責任保險合同沒有引入“日落條款”“日落條款”是指約定自保單失效之日起30年(或其他較長期限)為被保險人向保險人索賠的最長期限,在此期限內,對于保險單有效期內發生的侵權索賠事件,保險人承擔保險責任;而超過這一期限,保險人不再承擔責任。等有關。

五、結論和政策建議

責任保險是我國保險業發展不足但潛力巨大的領域,在經濟發展步入新常態和政府職能轉變的背景下,加快發展責任保險具有重大意義。本文在理論分析和借鑒國際經驗的基礎上,基于2001—2012年(2013年)我國省級單位(地級單位)的大樣本數據進行實證研究,得到的結論主要是:(1)我國責任保險處于初級發展階段,責任保險賠付水平低于發達國家;(2)我國責任保險賠付與宏觀經濟社會變量的相關性較弱,這與主要發達國家基本一致;(3)我國責任保險賠付與醫療保健服務的使用、醫療保健服務價格指數、CPI的相關性弱于與人均GDP、人均工資水平的相關性,這與主要發達國家的情況相反。

在經濟新常態下發展我國責任保險,應當采取“市場運作、政策引導、政府推動、立法強制”的原則,將環境污染、食品安全、醫療責任等與人們日常生活緊密相關的領域作為重點:第一,推行“自愿為主、強制為輔”的環境污染責任保險模式,鼓勵大多數行業和企業購買環境責任保險;而對于環境風險大、環境破壞嚴重的行業和企業,實施強制環境責任保險。從只承保突發性的環境侵權事故開始,提高技術、積累經驗,逐漸把“積累性”的污染事故納入承保范圍。第二,鼓勵有條件的地區和行業“先行先試”食品安全責任保險,積累經驗。同時,完善相關法規,對食品的生產、加工、銷售、消費等整個生產流通環節上主體的侵權責任做出詳細規定。第三,醫療問題具有廣泛性和社會性,發展醫療責任保險需要保險、衛生、公安、司法、財政等部門密切配合。當前應當擴大醫療責任保險所承保的醫院和衛生院的范圍,并積極推廣“聯合共保體”等新型承保方式。

在保險業自身方面,應當將責任保險嵌入社會風險管理的“全過程”。第一,加強“事前”的風險預防。例如,發揮責任保險價格的“獎優罰劣”功效,加強對投保主體風險狀況的檢查,提出整改建議和提供技術性服務,降低社會風險水平;又如,積累各類責任風險事故發生概率和損失程度的數據資料,為全社會風險管理提供技術支持。第二,加強“事中”的風險控制。當損害事故發生后,保險人應當作為中立的“第三方”及時介入糾紛處理,扮演雙方溝通的橋梁,調節和化解矛盾。例如,醫療責任保險通過建立“理賠服務中心”和“人民調解機構”等來遏制“醫鬧”等現象,確保醫療機構的正常運營秩序。第三,加強“事后”的理賠服務。保證及時、足額地向受害方提供經濟補償,同時,對于理賠過程中發現的被保險人的問題或風險隱患,要將相關信息及時有效地反饋給監管部門,協助政府開展工作。

參考文獻:

艾翅翔.2010.我國責任保險需求的實證分析[J].經濟論壇(12):6466.

別濤.樊新鴻.2007.環境污染責任保險制度國際比較研究[J].保險研究(8):8992.

陳冬梅,段白鴿.環境責任保險風險評估與定價方法研究評述[J].保險研究(1):5467.

陳飛.2009.責任保險與侵權法立法[J].法學論壇(1):2430.

馮儉,張立明,王向楠.農業保險需求的影響因素及財政補貼調節效應的元分析[J].宏觀經濟研究(1):6066.

黃榮哲,農麗娜.意外險的需求模式、感覺閾限與通貨膨脹率——基于三區制門限回歸模型的實證分析[J].財經研究(9):2837.

江日輝,盧盛峰.我國新聞記者職業責任保險需求現狀及其影響因素研究——基于調查問卷數據的實證分析[J].保險研究(5):9095.

劉冬嬌,閻石.責任保險的社會管理功能及其實現[J].金融理論與實踐(1):67.

粟芳.責任保險供給不足的經濟學根源[J].財經論叢(1):5561.

王向楠,張立明.樣本構成、研究設計與壽險需求的影響因素——基于Meta回歸的再分析[J].山西財經大學學報(5):4351.

王向楠.社會醫療保險、市場結構與我國商業健康保險發展[J].保險研究(7):3541.

武紅先.我國汽車保險市場需求的影響因素分析——基于車險市場面板數據的實證檢驗[J].蘇州大學學報(哲學社會科學版)(2):128133.

項俊波.去年我國責任保險為企業提供近49萬億保險保障[OL].人民網,(20140707)[20150416]. http://finance.people.com.cn/insurance/n/2014/0708/c5994125255688.html.

許瑾良.2003.保險學[M].上海:上海財經大學出版社,2003.

閆觀博.我國責任保險市場需求影響因素分析[J].金融教學與研究(5):7881.

殷劍峰,朱進元.轉型與發展:中國經濟和中國保險業[M].北京:中國社會科學出版社,2014.

張宗軍,王向楠.中國財產保險需求影響因素的實證研究[J].經濟與管理(6):3539.

朱銘來,呂巖,奎潮.我國企業財產保險需求影響因素分析——基于地區面板數據的實證研究[J].金融研究(12):6779.

AMBROSE J M, CARROLL A. M, REGAN L. 2013. The Economics of Liability Insurance[M]. Handbook of Insurance (2nd edition), London: Springer Science+Business Media.

SWISS RE. 2004. The Economics of Liability Lossesinsuring a Moving Target[J].Sigma(6):144.

SWISS RE. 2005. Insurance in Emerging Markets Focus on Liability Developments[J].Sigma(5):144.

SWISS RE. 2009. Commercial Liability: A Challenge for Businesses and Their Insurers[J].Sigma(5):136.

SWISS RE. 2014. Liability Claims Trends: Emerging Risks and Rebounding Economic Drivers[J].Sigma(4):140.

Abstract: Compared with developed countries, liability insurance develops slowly in China, but the potential is great. On the basis of economic theory and international experience, this article studies the determinants for the liability insurance development in China using the panel data at the provincial (prefecture) level during the period of 20012012 (2013). The main results show that: (1) The liability insurance remains at a very primary development stage in China, and the compensation level of liability insurance in China is lower than that in the developed countries; (2) The correlation between liability insurance claims and macroeconomic and social variables are weak which are similar to the main developed countries; (3) Compared with GDP per capita and wage per capita, liability insurance claims are more correlated with the use of health care services, health care service price index, and the CPI, which are contract to the main developed countries. Finally, we puts forward the policy suggestions for Chinas liability insurance development in the "new normal" period that the key points should be the fields connecting with peoples daily life such as environmental pollution, food security, medical liability, etc., and Chinas liability insurance development should be built in the whole process of social risk management.

Key words: liability insurance; liability insurance compensation density; liability insurance of environmental pollution; liability insurance of food security; medical liability insurance; social risk management

CLC number:F842 Document code:AArticle ID:16748131(2015)04005510

(編輯:夏冬;段文娟)