企業(yè)聲譽(yù)、重大盈余意外與市場(chǎng)反應(yīng)

2015-07-31 20:19:46周蘭李思奇

財(cái)經(jīng)問(wèn)題研究 2015年2期

周蘭+李思奇

摘 要:重大盈余意外是妨礙資本市場(chǎng)有效運(yùn)行的不正常現(xiàn)象,而企業(yè)聲譽(yù)機(jī)制有利于促進(jìn)資本市場(chǎng)的有效運(yùn)行,管理層應(yīng)重視企業(yè)聲譽(yù)的構(gòu)建和聲譽(yù)機(jī)制的運(yùn)用。本文采用回歸分析法和事件研究法,利用中國(guó)上市公司數(shù)據(jù)對(duì)企業(yè)聲譽(yù)與重大盈余意外發(fā)生可能性的關(guān)系,及其對(duì)重大盈余意外發(fā)生時(shí)市場(chǎng)反應(yīng)的影響進(jìn)行了實(shí)證檢驗(yàn)。研究發(fā)現(xiàn),企業(yè)聲譽(yù)越高發(fā)生重大盈余意外的可能性越小;具有高聲譽(yù)的企業(yè)在發(fā)生重大正向盈余意外時(shí)將引起更加積極的市場(chǎng)反應(yīng)。

關(guān)鍵詞:資本市場(chǎng);上市公司;企業(yè)聲譽(yù);重大盈余意外

中圖分類(lèi)號(hào):F844.2 文獻(xiàn)標(biāo)識(shí)碼:A 文章編號(hào):1000-176X(2015)02-0095-07

一、引 言

如何促進(jìn)我國(guó)市場(chǎng)的有效運(yùn)行、提高運(yùn)行效率是當(dāng)今實(shí)務(wù)界和理論界共同關(guān)注的話(huà)題。會(huì)計(jì)和金融界的學(xué)者們研究盈余意外,是因?yàn)樗鼈兪欠恋K市場(chǎng)有效運(yùn)行的不正常現(xiàn)象。盈余意外是指公司的實(shí)際收入與分析師預(yù)期之間的偏差,當(dāng)實(shí)際收入偏離預(yù)期某個(gè)百分比后就被認(rèn)為是“重大”的盈余意外。企業(yè)聲譽(yù)是社會(huì)公眾對(duì)企業(yè)已經(jīng)證明的創(chuàng)造價(jià)值能力的認(rèn)知。公司要通過(guò)保持長(zhǎng)期的高業(yè)績(jī)才能獲得較高的聲譽(yù)。因此,投資者希望高聲譽(yù)公司的業(yè)績(jī)不僅是樂(lè)觀的,還要具有可預(yù)測(cè)性。而重大盈余意外這一不正常現(xiàn)象的發(fā)生意味著企業(yè)業(yè)績(jī)失去了可預(yù)測(cè)性,妨礙了市場(chǎng)的有效運(yùn)行,這會(huì)導(dǎo)致投資者對(duì)企業(yè)的行為以及有創(chuàng)造價(jià)值能力的認(rèn)知產(chǎn)生質(zhì)疑,從而對(duì)公司的信賴(lài)程度做出重新估計(jì),使公眾對(duì)企業(yè)良好能力的認(rèn)知度下降。由于聲譽(yù)的維持效應(yīng),企業(yè)會(huì)付出更多的努力維護(hù)企業(yè)聲譽(yù)來(lái)扭轉(zhuǎn)這一現(xiàn)象,因此,企業(yè)聲譽(yù)可能會(huì)對(duì)重大盈余意外的發(fā)生產(chǎn)生影響。那么,企業(yè)聲譽(yù)對(duì)重大盈余意外的發(fā)生又會(huì)產(chǎn)生怎樣的影響?這是一個(gè)需要探索研究的問(wèn)題。

當(dāng)企業(yè)發(fā)生重大盈余意外并對(duì)外披露這一信息時(shí),投資者會(huì)不會(huì)做出一定的市場(chǎng)反應(yīng)呢?Brown和Han[1]發(fā)現(xiàn),投資者將正向盈余意外看做微小的利好消息,而將負(fù)向盈余意外當(dāng)作“噩耗”;負(fù)向盈余意外會(huì)產(chǎn)生負(fù)向市場(chǎng)反應(yīng)[2]。Pfarrer等[3]基于美國(guó)的數(shù)據(jù)研究發(fā)現(xiàn),企業(yè)聲譽(yù)對(duì)重大盈余意外的市場(chǎng)反應(yīng)會(huì)產(chǎn)生影響,高聲譽(yù)或有名氣的公司在發(fā)生正向盈余意外時(shí)會(huì)得到更高的市場(chǎng)回報(bào),而在發(fā)生負(fù)向盈余意外時(shí)將受到更小的市場(chǎng)懲罰。聲譽(yù)機(jī)制在不同市場(chǎng)受重視的程度有別,中國(guó)與美國(guó)所處的市場(chǎng)環(huán)境有所不同,因此引發(fā)我們的思考,利用中國(guó)上市公司數(shù)據(jù)研究企業(yè)聲譽(yù)對(duì)重大盈余意外市場(chǎng)反應(yīng)的影響會(huì)得到怎樣的結(jié)論呢?為此,本文采用回歸分析法和事件研究法,以“中國(guó)50家最受尊敬上市公司”、“中國(guó)最受尊敬企業(yè)”和“最受贊賞的中國(guó)公司”評(píng)選結(jié)果為樣本選擇依據(jù),利用中國(guó)上市公司數(shù)據(jù)對(duì)企業(yè)聲譽(yù)對(duì)重大盈余意外發(fā)生及其市場(chǎng)反應(yīng)的影響進(jìn)行了實(shí)證檢驗(yàn)。

本文的主要貢獻(xiàn)在于:第一,對(duì)企業(yè)聲譽(yù)與重大盈余意外之間的關(guān)系進(jìn)行了探索,發(fā)現(xiàn)企業(yè)聲譽(yù)可以抑制重大盈余意外的發(fā)生,對(duì)市場(chǎng)的有效運(yùn)行起到推動(dòng)作用;第二,由于我國(guó)市場(chǎng)環(huán)境和制度背景不同于美國(guó),本文試圖利用我國(guó)上市公司數(shù)據(jù)對(duì)企業(yè)聲譽(yù)對(duì)重大盈余意外市場(chǎng)反應(yīng)的作用做出驗(yàn)證。

二、理論分析與假設(shè)

(一)企業(yè)聲譽(yù)與重大盈余意外

經(jīng)濟(jì)主體的聲譽(yù)在KrePs等人有關(guān)序貫均衡的著作中被描述為一種“認(rèn)知”,也就是認(rèn)為,

企業(yè)聲譽(yù)是在信息不對(duì)稱(chēng)的條件下,一方參與人對(duì)于另一方參與人是某種偏好或可行性行為類(lèi)型的概率的一種認(rèn)知,并且兩者間重復(fù)博弈所傳遞的信息不斷更新這種認(rèn)知。Fombrun[4]認(rèn)為企業(yè)聲譽(yù)是社會(huì)公眾對(duì)企業(yè)已經(jīng)證明的創(chuàng)造價(jià)值的能力的認(rèn)知。重大盈余意外被會(huì)計(jì)和金融界的學(xué)者們認(rèn)為是一種影響市場(chǎng)有效運(yùn)行的不正常現(xiàn)象。重大盈余意外的發(fā)生有很多原因,這些原因都與公司的行動(dòng)或項(xiàng)目超出其控制有關(guān)(負(fù)向盈余意外的發(fā)生可能歸責(zé)于銷(xiāo)售額低于預(yù)期以及經(jīng)濟(jì)蕭條;正向盈余意外通常歸結(jié)于超預(yù)期的銷(xiāo)售額、新項(xiàng)目的開(kāi)發(fā)以及海外項(xiàng)目的擴(kuò)展)。但重大盈余意外無(wú)論是正向還是負(fù)向,都會(huì)對(duì)公司聲譽(yù)產(chǎn)生負(fù)面影響。原因是,一家發(fā)生重大盈余意外的公司通常會(huì)被與以下負(fù)面因素聯(lián)系在一起:分析師數(shù)量與股份所有權(quán)的減少、資本成本的急劇上升、股票的不正常交易和企業(yè)管理層的信息蒙蔽等[5],這些都會(huì)導(dǎo)致投資者對(duì)公司的信賴(lài)程度做出重新估計(jì),使公眾改變對(duì)企業(yè)良好能力的認(rèn)知[6]。因此,企業(yè)為了維持自身的良好聲譽(yù),會(huì)努力避免發(fā)生重大盈余意外。“聲譽(yù)維持效應(yīng)”認(rèn)為,相比較于差的企業(yè),表現(xiàn)良好的企業(yè)更偏愛(ài)于維持自身良好的聲譽(yù),維持好的企業(yè)聲譽(yù)可以讓表現(xiàn)良好的企業(yè)在長(zhǎng)期的經(jīng)營(yíng)中獲得利益,這更加鼓勵(lì)了他們?yōu)楹玫穆曌u(yù)付出更多代價(jià)(費(fèi)用或努力)的意愿。而且,好的企業(yè)相對(duì)于差的企業(yè)而言更有實(shí)力和能力維持好的聲譽(yù)。同時(shí),聲譽(yù)的形成基于企業(yè)始終如一的高水平產(chǎn)出和良好的經(jīng)營(yíng)業(yè)績(jī),因此有著較高聲譽(yù)的企業(yè)很可能擁有對(duì)企業(yè)行為和經(jīng)營(yíng)績(jī)效形成可預(yù)測(cè)模式的能力,并且在過(guò)去及未來(lái)持續(xù)擁有這種能力,因此可以傳遞給分析師更多對(duì)盈利預(yù)測(cè)有價(jià)值的信息。他們也會(huì)做出更多的努力來(lái)維持這種可預(yù)測(cè)性和可靠性,因?yàn)檫@些特性對(duì)維持高聲譽(yù)是極為重要的[4]。公司要通過(guò)保持長(zhǎng)期的高業(yè)績(jī)才能獲得較高的聲譽(yù)。因此,投資者希望高聲譽(yù)公司的業(yè)績(jī)不僅是樂(lè)觀的,還要具有可預(yù)測(cè)性。重大盈余意外發(fā)生傳達(dá)給投資者一個(gè)好消息和一個(gè)壞消息,好消息是公司的業(yè)績(jī)可觀,而壞消息是公司的表現(xiàn)違背了預(yù)期,即可預(yù)測(cè)性降低。因此,無(wú)論從企業(yè)的能力還是從動(dòng)機(jī)來(lái)說(shuō),比起其他企業(yè)而言,具有高聲譽(yù)的企業(yè)發(fā)生重大盈余意外的可能性較小。因此,提出假設(shè):

假設(shè)1:企業(yè)聲譽(yù)越高,發(fā)生重大盈余意外的可能性越小。

(二)企業(yè)聲譽(yù)與重大盈余意外的市場(chǎng)反應(yīng)

基于信號(hào)傳遞理論,企業(yè)通過(guò)公布盈余公告向市場(chǎng)傳遞利好或利空消息,從而引起投資者對(duì)這些信號(hào)做出反應(yīng),投資者會(huì)對(duì)重大盈余意外產(chǎn)生一定的市場(chǎng)反應(yīng)。對(duì)信息處理模式的研究表明,分析性的信息處理是有意識(shí)的、深思熟慮的,并基于邏輯、證據(jù)和因果關(guān)系[7],而人們對(duì)正負(fù)盈余意外所產(chǎn)生的信息刺激的處理方式是不同的[8]。因此,本文將分別討論企業(yè)聲譽(yù)對(duì)重大正負(fù)盈余意外市場(chǎng)反應(yīng)的影響。

1.企業(yè)聲譽(yù)與重大正向盈余意外的市場(chǎng)反應(yīng)

企業(yè)聲譽(yù)反映了公眾對(duì)企業(yè)具有高品質(zhì)和價(jià)值的歷史事實(shí)的認(rèn)知[4],它是一個(gè)可以評(píng)估企業(yè)未來(lái)繼續(xù)表現(xiàn)出有價(jià)值的屬性或行為可能性的、相對(duì)合理的并具有分析性的解釋框架。因此,不同企業(yè)獲得的聲譽(yù)不同,利益相關(guān)者期待的回報(bào)也存在差異。利益相關(guān)者會(huì)將聲譽(yù)與對(duì)公司未來(lái)業(yè)績(jī)的預(yù)期聯(lián)系起來(lái),這些預(yù)期的差異是由于不同原因所導(dǎo)致的。對(duì)高聲譽(yù)的企業(yè)而言,對(duì)其未來(lái)績(jī)效的預(yù)期源自該企業(yè)始終如一的高品質(zhì)和價(jià)值。由此可見(jiàn),高聲譽(yù)是對(duì)企業(yè)未來(lái)績(jī)效的積極解釋框架。Brown和Han[1]發(fā)現(xiàn),市場(chǎng)能夠?qū)τ嘁馔庾龀龇磻?yīng),正向盈余意外被投資者認(rèn)為是一種“利好消息”。對(duì)違反心理預(yù)期的研究同樣表明,超過(guò)之前預(yù)期的違規(guī)行為,往往會(huì)產(chǎn)生更加令人滿(mǎn)意的結(jié)果,并且積極的事前預(yù)期增強(qiáng)了這個(gè)效果,且企業(yè)聲譽(yù)被聲譽(yù)交易理論解釋為“顧客對(duì)于有能力企業(yè)的事先預(yù)期”。基于這些理論基礎(chǔ),我們認(rèn)為,聲譽(yù)作為積極的解釋框架與積極的期望,可以增強(qiáng)投資者對(duì)公司重大正向盈余意外的積極反應(yīng)。因此,提出假設(shè):

假設(shè)2:高聲譽(yù)增強(qiáng)了重大正向盈余意外發(fā)生所引起的積極的市場(chǎng)反應(yīng),即高聲譽(yù)企業(yè)發(fā)生重大正向盈余意外所引起市場(chǎng)的積極反應(yīng)比不具備高聲譽(yù)的企業(yè)更為強(qiáng)烈。

2.企業(yè)聲譽(yù)與重大負(fù)向盈余意外的市場(chǎng)反應(yīng)

對(duì)投資者而言,負(fù)向盈余意外相當(dāng)于“極大的壞消息”[1]。大量實(shí)證研究證明,負(fù)向盈余意外對(duì)股票市場(chǎng)而言是壞消息,會(huì)導(dǎo)致公司股價(jià)大幅下跌,引發(fā)各界對(duì)公司各項(xiàng)能力的懷疑以及影響公司形象等負(fù)面問(wèn)題,重大負(fù)向盈余意外會(huì)引起市場(chǎng)的消極反應(yīng)。投資者對(duì)重大正向盈余意外產(chǎn)生積極的反應(yīng),對(duì)重大負(fù)向盈余意外產(chǎn)生消極的反應(yīng),但人類(lèi)對(duì)積極和消極事件的反應(yīng)卻是不對(duì)稱(chēng)的。心理學(xué)研究累積了大量的證據(jù)表明,人類(lèi)普遍存在著“消極偏見(jiàn)”,當(dāng)人們遇到負(fù)面事件時(shí),會(huì)做出比正面事件更多的判斷和評(píng)估。聲譽(yù)是社會(huì)公眾對(duì)企業(yè)長(zhǎng)期高水平產(chǎn)出和有創(chuàng)造價(jià)值能力的認(rèn)知。心理學(xué)研究證明,公眾對(duì)企業(yè)良好能力的認(rèn)知源自企業(yè)的正面消息,而對(duì)于一些與正面消息相抵觸的負(fù)面信息的接受是選擇性的。這是因?yàn)槭∮泻芏嘣颍悄芰χ荒芡ㄟ^(guò)成功的表現(xiàn)來(lái)證明。因此,負(fù)面消息對(duì)公眾對(duì)企業(yè)能力印象的形成和改變只產(chǎn)生了較小的影響。而且,人們對(duì)企業(yè)能力的印象越好,對(duì)負(fù)面消息的考慮就會(huì)越少。如同研究所發(fā)現(xiàn)的,如果專(zhuān)家與新手在預(yù)測(cè)時(shí)出現(xiàn)同樣的錯(cuò)誤,新手受到的譴責(zé)會(huì)更加嚴(yán)重。同樣地,高聲譽(yù)作為企業(yè)良好的積極解釋框架,它們減少了投資者對(duì)重大負(fù)向盈余意外的考慮。綜上所述,提出假設(shè):

假設(shè)3:高聲譽(yù)減弱了重大負(fù)向盈余意外發(fā)生所引起的消極市場(chǎng)反應(yīng),即高聲譽(yù)企業(yè)發(fā)生重大負(fù)向盈余意外引起的市場(chǎng)消極反應(yīng)比不具備高聲譽(yù)的企業(yè)更小。

三、實(shí)證研究

(一)樣本選取和數(shù)據(jù)來(lái)源

本文共選取104家上市公司作為樣本,研究期為2007—2012年。其中53家高聲譽(yù)樣本企業(yè)選自世界權(quán)威金融機(jī)構(gòu)——世界金融研究室和財(cái)經(jīng)雜志《世界企業(yè)家》和《世界經(jīng)理人》共同評(píng)選的“中國(guó)50家最受尊敬上市公司”榜單,《財(cái)富》(中文版)評(píng)選的“最受贊賞的中國(guó)公司”榜單以及由北京大學(xué)管理案例研究中心和《經(jīng)濟(jì)觀察報(bào)》聯(lián)合評(píng)選的“中國(guó)最受尊敬企業(yè)”榜單的綜合評(píng)選結(jié)果。我們選取出所有2007—2012年在上述三份評(píng)選結(jié)果中出現(xiàn)過(guò)的企業(yè)名稱(chēng),并統(tǒng)計(jì)了每家企業(yè)在6年中出現(xiàn)的次數(shù)(剔除每年三份榜單的重疊之處),計(jì)算平均值,得出平均上榜次數(shù)為2.618次,因此,研究選取出現(xiàn)次數(shù)為3次以上的企業(yè)定義為高聲譽(yù)企業(yè)。根據(jù)研究目的及事實(shí)數(shù)據(jù)的獲取情況,本文進(jìn)一步剔除了金融業(yè)企業(yè)、香港或海外上市、2007年以后上市或沒(méi)有上市的企業(yè),最終確定了53家高聲譽(yù)樣本企業(yè)。然后,為每一家高聲譽(yù)企業(yè)匹配一家對(duì)照樣本企業(yè)。遵循以下條件進(jìn)行選擇:(1)非金融業(yè)企業(yè)、香港或海外上市、2007年以后上市或沒(méi)有上市的企業(yè)。(2)在觀察期內(nèi),不屬于上述所定義的高聲譽(yù)企業(yè)。(3)行業(yè)相同,兩位數(shù)行業(yè)代碼與高聲譽(yù)樣本相同。(4)規(guī)模相近,總資產(chǎn)為高聲譽(yù)樣本總資產(chǎn)的40%—150%。(5)盈利水平相近,控制在高聲譽(yù)樣本凈資產(chǎn)收益率70%—130%之間。如果經(jīng)過(guò)上述步驟,滿(mǎn)足條件的企業(yè)存在多家,則選擇總資產(chǎn)、凈資產(chǎn)收益率最接近且上市時(shí)間相近的企業(yè)。反之,從一位數(shù)行業(yè)代碼相同的公司中按上述條件選擇。我們共匹配了51家對(duì)照樣本企業(yè),因?yàn)槠渲袃杉移髽I(yè),每一家分別與兩家高聲譽(yù)企業(yè)相匹配。

樣本原始數(shù)據(jù)來(lái)源于深圳市國(guó)泰安信息技術(shù)有限公司開(kāi)發(fā)的CSMAR數(shù)據(jù)庫(kù)以及北京聚源銳思數(shù)據(jù)科技有限公司開(kāi)發(fā)的RESSET數(shù)據(jù)庫(kù),并經(jīng)手工處理得到。部分?jǐn)?shù)據(jù)庫(kù)缺失的數(shù)據(jù)來(lái)自網(wǎng)易財(cái)經(jīng)網(wǎng)站、巨潮資訊網(wǎng)以及東方財(cái)富網(wǎng)站。所有的數(shù)據(jù)回歸均通過(guò)SPSS17.0軟件完成。

(二)主要變量的衡量

1.重大盈余意外

公司的預(yù)期盈余基于分析師對(duì)公司年收入的最新預(yù)期,盈余意外就是預(yù)期收益與公司實(shí)際收益之間的百分?jǐn)?shù)差[9]。借鑒白曉宇等[9]的研究,盈余意外計(jì)算方法如下:

盈余意外=(實(shí)際凈利潤(rùn)-預(yù)測(cè)凈利潤(rùn))/實(shí)際凈利潤(rùn)

例如,如果一家公司的實(shí)際凈利潤(rùn)為1 100萬(wàn)元,而分析師最后達(dá)成一致的估計(jì)是1000萬(wàn)元,那么該公司將產(chǎn)生正向盈余意外9%。相反,如果分析師的估計(jì)為1 100萬(wàn)元,而公司的實(shí)際凈利潤(rùn)為1 000萬(wàn)元,將產(chǎn)生負(fù)向盈余意外10%。在西方成熟資本市場(chǎng)中,一些數(shù)據(jù)庫(kù),如I/B/E/S,會(huì)通過(guò)一定方法給出報(bào)表披露前分析師的一致預(yù)測(cè)(consensus forecast),文獻(xiàn)中也常以一致預(yù)測(cè)值作為財(cái)務(wù)分析師盈利預(yù)測(cè)的代表。而在國(guó)內(nèi),公開(kāi)的盈利數(shù)據(jù)庫(kù)產(chǎn)品仍然很不成熟,因此,我們選用每一年末所有分析師對(duì)一家公司的預(yù)測(cè)凈利潤(rùn)平均值作為分析師盈利預(yù)測(cè)值,通過(guò)上述公式計(jì)算盈余意外。重大盈余意外的確定是沒(méi)有統(tǒng)一標(biāo)準(zhǔn)的。金融和會(huì)計(jì)學(xué)家通常通過(guò)不同的金額、百分比或百分位數(shù)界限來(lái)劃定重大盈余意外。為了避免不同行業(yè)、不同年份對(duì)收入金額(同樣的金額在不同行業(yè)和不同年份中的意義是不同的)[10]和方法選取上的影響[11],在過(guò)去研究的基礎(chǔ)上,在給定的年份和行業(yè)內(nèi),參照正負(fù)盈余意外絕對(duì)值的底部四分位數(shù)(下四分位數(shù))來(lái)判斷重大盈余意外。利用所有符合行業(yè)背景的1 836家企業(yè)確定了28個(gè)行業(yè)背景下2007—2012年盈余意外的底部四分位數(shù)值,而不僅僅考慮104家樣本公司。最后確定的624個(gè)觀測(cè)值中包含146個(gè)重大盈余意外觀測(cè)值,其中62個(gè)重大正向盈余意外觀測(cè)值和84個(gè)重大負(fù)向盈余意外觀測(cè)值,478個(gè)觀測(cè)值無(wú)重大盈余意外。

2.累計(jì)超額回報(bào)率(CAR)

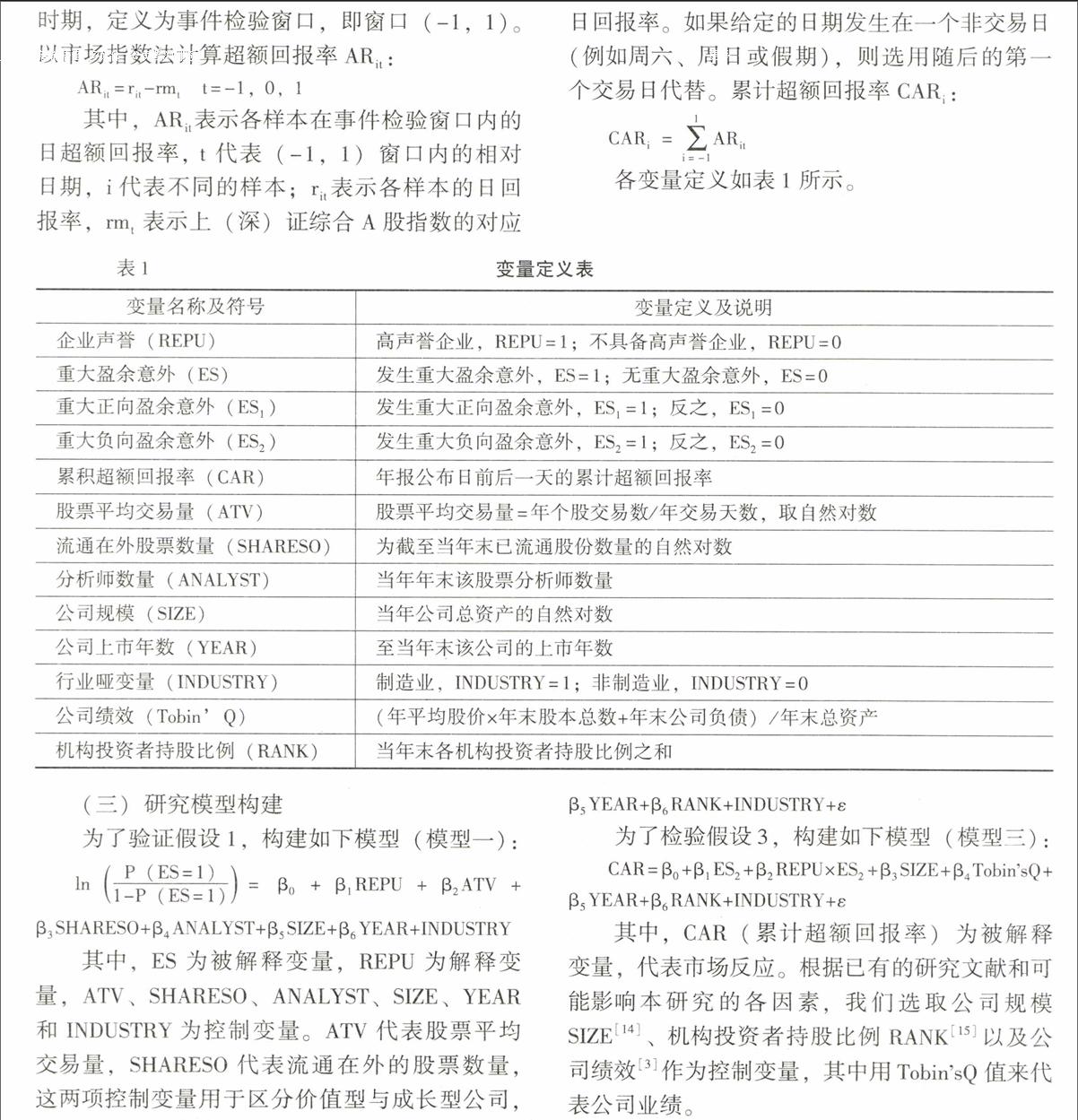

檢驗(yàn)假設(shè)2和假設(shè)3的被解釋變量是公司盈余意外公布前后三天的累計(jì)超額回報(bào)率。本部分采用傳統(tǒng)的事件研究方法。關(guān)于組織方面的研究表明,3天期的事件窗口適合于研究例如盈余意外這類(lèi)意外事件,因?yàn)樵谶@一期間內(nèi)可以獲得事件發(fā)生前信息泄露引發(fā)的影響以及事件發(fā)生后所引起的緩慢反應(yīng)(后覺(jué))[12]。基于此,我們將各樣本公司的年報(bào)發(fā)布日定義為事件日0,繼而將事件日前1個(gè)交易日至事件日后一個(gè)交易日這段時(shí)期,定義為事件檢驗(yàn)窗口,即窗口(-1,1)。以市場(chǎng)指數(shù)法計(jì)算超額回報(bào)率ARit:

其中,ARit表示各樣本在事件檢驗(yàn)窗口內(nèi)的日超額回報(bào)率, t 代表(-1,1)窗口內(nèi)的相對(duì)日期,i代表不同的樣本;rit 表示各樣本的日回報(bào)率,rmt表示上(深)證綜合A股指數(shù)的對(duì)應(yīng)日回報(bào)率。如果給定的日期發(fā)生在一個(gè)非交易日(例如周六、周日或假期),則選用隨后的第一個(gè)交易日代替。累計(jì)超額回報(bào)率CARi:

(三)研究模型構(gòu)建

為了驗(yàn)證假設(shè)1,構(gòu)建如下模型(模型一):

lnP(ES=1)1-P(ES=1)=β0+β1REPU+β2ATV+β3SHARESO+β4ANALYST+β5SIZE+β6YEAR+INDUSTRY

其中,ES為被解釋變量,REPU為解釋變量,ATV、SHARESO、ANALYST、SIZE、YEAR和 INDUSTRY為控制變量。ATV代表股票平均交易量,SHARESO代表流通在外的股票數(shù)量,這兩項(xiàng)控制變量用于區(qū)分價(jià)值型與成長(zhǎng)型公司,因?yàn)榻鹑趯W(xué)研究表明,投資者會(huì)對(duì)這兩類(lèi)公司發(fā)生的盈余意外區(qū)別對(duì)待[12]。ANALYST代表分析師數(shù)量,金融學(xué)研究者認(rèn)為,公司股票分析師的數(shù)量與公司發(fā)生盈余意外的可能性大小有關(guān)[13]。我們同時(shí)限定研究的年份和行業(yè),盡可能運(yùn)用控制變量排除反向因果關(guān)系。YEAR代表公司上市年數(shù),分析師的預(yù)期會(huì)受到過(guò)去發(fā)生盈余意外趨勢(shì)的影響,上市時(shí)間較長(zhǎng)的公司,這種趨勢(shì)更加明顯。

為了檢驗(yàn)假設(shè)2,構(gòu)建如下模型(模型二):

其中,CAR(累計(jì)超額回報(bào)率)為被解釋變量,代表市場(chǎng)反應(yīng)。根據(jù)已有的研究文獻(xiàn)和可能影響本研究的各因素,我們選取公司規(guī)模SIZE[14]、機(jī)構(gòu)投資者持股比例RANK[15]以及公司績(jī)效[3]作為控制變量,其中用TobinsQ值來(lái)代表公司業(yè)績(jī)。

四、實(shí)證檢驗(yàn)結(jié)果

(一)變量的描述性統(tǒng)計(jì)

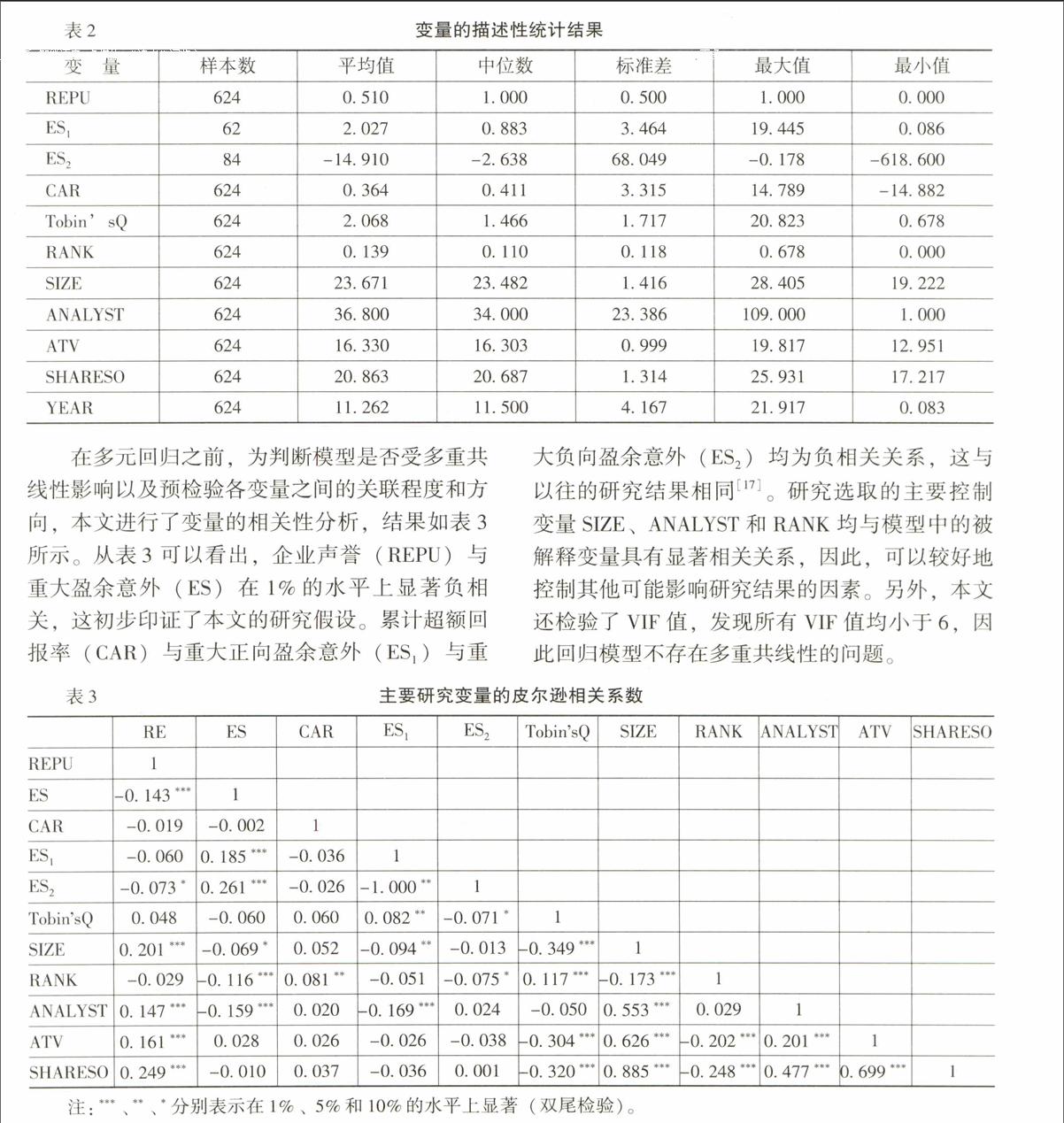

我們用配對(duì)樣本t檢驗(yàn)對(duì)53家高聲譽(yù)企業(yè)和51家配對(duì)企業(yè)的凈資產(chǎn)收益率進(jìn)行比較,發(fā)現(xiàn)并無(wú)顯著差異(t=1.035)。這說(shuō)明我們的樣本配對(duì)符合我們的研究要求。ES1最大值、最小值和標(biāo)準(zhǔn)差分別為19.445、0.086和3.464,ES2最大值、最小值和標(biāo)準(zhǔn)差分別為-0.178、-618.600和68.049,因重大負(fù)向盈余意外是以絕對(duì)值大小進(jìn)行衡量的,因此,ES2在研究意義上的最大值和最小值分別為618.600和0.178。可以看出,重大正向盈余意外值和重大負(fù)向盈余意外值的組間差距都很大,企業(yè)所處行業(yè)和盈余意外發(fā)生的年份不同是造成這一結(jié)果的重要原因,因此,我們?cè)诖_定重大盈余意外時(shí)限定年份和行業(yè)是必要的,同時(shí)增加了我們研究的準(zhǔn)確性。ES2的均值為-14.910,幅度較大,說(shuō)明分析師的預(yù)測(cè)存在樂(lè)觀傾向,這與之前的研究結(jié)果一致[16]。從表2可以看出,CAR最大值和最小值之間差異較大,說(shuō)明市場(chǎng)反應(yīng)波動(dòng)較大。從分析師數(shù)量的最大值和最小值可以看出,不同企業(yè)的分析師數(shù)量存在顯著差別,各公司的實(shí)力并不均衡。

在多元回歸之前,為判斷模型是否受多重共線(xiàn)性影響以及預(yù)檢驗(yàn)各變量之間的關(guān)聯(lián)程度和方向,本文進(jìn)行了變量的相關(guān)性分析,結(jié)果如表3所示。從表3可以看出,企業(yè)聲譽(yù)(REPU)與重大盈余意外(ES)在1%的水平上顯著負(fù)相關(guān),這初步印證了本文的研究假設(shè)。累計(jì)超額回報(bào)率(CAR)與重大正向盈余意外(ES1)與重大負(fù)向盈余意外(ES2)均為負(fù)相關(guān)關(guān)系,這與以往的研究結(jié)果相同[17]。研究選取的主要控制變量SIZE、ANALYST和RANK均與模型中的被解釋變量具有顯著相關(guān)關(guān)系,因此,可以較好地控制其他可能影響研究結(jié)果的因素。另外,本文還檢驗(yàn)了VIF值,發(fā)現(xiàn)所有VIF值均小于6,因此回歸模型不存在多重共線(xiàn)性的問(wèn)題。

(二)回歸結(jié)果分析

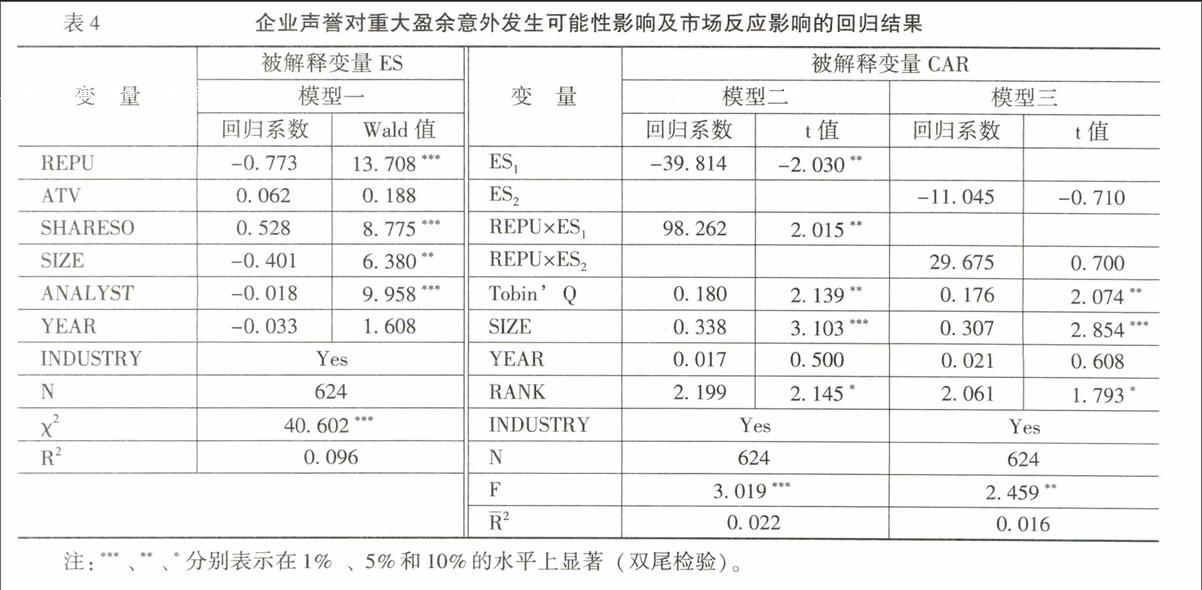

第一,為了檢驗(yàn)企業(yè)聲譽(yù)對(duì)重大盈余意外發(fā)生可能性的影響,我們對(duì)模型一進(jìn)行了Logistic回歸,結(jié)果如表4所示。從表4可以看出,REPU的回歸系數(shù)為負(fù)并且在1%水平上顯著,這表明重大盈余意外的發(fā)生與企業(yè)聲譽(yù)負(fù)相關(guān),這驗(yàn)證了假設(shè)1,即企業(yè)聲譽(yù)越高發(fā)生重大盈余意外的可能性越小。SIZE和ANALYST的回歸系數(shù)顯著為負(fù),這說(shuō)明規(guī)模越大、分析師數(shù)量越多的企業(yè)發(fā)生重大盈余意外的可能性越小。SHARESO與ES的相關(guān)系數(shù)顯著,與之前的研究結(jié)果相同,說(shuō)明投資者會(huì)對(duì)價(jià)值型和成長(zhǎng)型公司發(fā)生的盈余意外區(qū)別對(duì)待[11]。ATV和YEAR的回歸系數(shù)則不顯著。

第二,模型二和模型三的F值分別在1%和5%的水平上顯著,說(shuō)明模型的擬合度是可以接受的。模型二中加入了交互項(xiàng)REPU×ES1,在這里REPU作為對(duì)ES1與CAR之間相關(guān)關(guān)系具有調(diào)節(jié)效應(yīng)的調(diào)節(jié)變量。當(dāng)?shù)谌齻€(gè)變量M影響到變量Y與變量X的關(guān)系時(shí),變量M就作為調(diào)節(jié)變量,影響因變量和自變量之間關(guān)系的方向 (正或負(fù) ) 和強(qiáng)弱[18]。在對(duì)模型二進(jìn)行多元線(xiàn)性回歸之前,我們對(duì)ES1與CAR的相關(guān)關(guān)系進(jìn)行了初步的檢驗(yàn),檢驗(yàn)結(jié)果顯示ES1與CAR呈負(fù)相關(guān)關(guān)系,白曉宇等[9]人的研究也支持了這一結(jié)果。在模型二中加入交互項(xiàng)REPU×ES1并沒(méi)有改變ES1與CAR的相關(guān)系數(shù)的符號(hào),ES1的回歸系數(shù)在5%的水平上顯著為負(fù),交互項(xiàng)REPU×ES1的回歸系數(shù)在5%的水平上顯著為正。根據(jù)已有的研究成果,投資者對(duì)正向盈余意外會(huì)產(chǎn)生積極的市場(chǎng)反應(yīng)(CAR>0),而對(duì)負(fù)向盈余意外會(huì)產(chǎn)生消極的市場(chǎng)反應(yīng)(CAR<0)[11]。ES1與CAR的顯著負(fù)相關(guān)關(guān)系說(shuō)明,重大正向盈余意外發(fā)生幅度越大時(shí),市場(chǎng)的積極反應(yīng)就會(huì)越小(例如,發(fā)生的正向盈余意外為2%時(shí),股價(jià)上漲至20元,而正向盈余意外為5%時(shí),股價(jià)只上漲到15元)。交互項(xiàng)REPU×ES1的回歸系數(shù)顯著為正,與ES1回歸系數(shù)異號(hào),說(shuō)明企業(yè)聲譽(yù)REPU對(duì)ES1與CAR之間的負(fù)相關(guān)關(guān)系起到了減弱的調(diào)節(jié)效應(yīng),即良好的企業(yè)聲譽(yù)減弱了重大正向盈余意外增大時(shí)對(duì)積極市場(chǎng)反應(yīng)的削弱作用。也就是說(shuō),企業(yè)的高聲譽(yù)增強(qiáng)了重大正向盈余意外發(fā)生所引起的市場(chǎng)的積極反應(yīng)。假設(shè)2得到了驗(yàn)證。此外,TobinsQ、SIZE和RANK回歸系數(shù)顯著為正,YERA的回歸系數(shù)則不顯著。

第三,表4模型三的多元線(xiàn)性回歸結(jié)果顯示,ES2與REPU×ES2的回歸系數(shù)均不顯著,因此假設(shè)3不成立。原因如下:首先,全球性的金融危機(jī)過(guò)后,在本文的研究階段(2007—2012年),我國(guó)經(jīng)濟(jì)正處于低谷期,形勢(shì)仍不樂(lè)觀,人們對(duì)市場(chǎng)的預(yù)期本來(lái)就是消極的。因此,在發(fā)生重大負(fù)向盈余意外時(shí),投資者對(duì)這一負(fù)面消息并不會(huì)有太多的意外,同時(shí)也不會(huì)對(duì)企業(yè)聲譽(yù)這些影響因素產(chǎn)生太多的關(guān)注。而在重大正向盈余意外發(fā)生時(shí),對(duì)于對(duì)市場(chǎng)處于消極預(yù)期中的投資者來(lái)說(shuō),則成為了極大的好消息,因此投資者會(huì)加大對(duì)此類(lèi)企業(yè)的關(guān)注,而高聲譽(yù)在此發(fā)揮了顯著的作用。其次,由于我國(guó)市場(chǎng)環(huán)境仍處于發(fā)展階段,還不成熟,信息披露制度不完善,因此投資者會(huì)將這一消息與盈余信息的隱藏或政府干預(yù)聯(lián)系在一起,從而影響了對(duì)企業(yè)聲譽(yù)的關(guān)注。

五、研究結(jié)論與政策建議

本文采用回歸分析法和事件研究法,以2007—2012年“中國(guó)50家最受尊敬上市公司”、“中國(guó)最受尊敬企業(yè)”以及“最受贊賞的中國(guó)公司”的評(píng)選結(jié)果為樣本選擇依據(jù),利用中國(guó)上市公司數(shù)據(jù)對(duì)企業(yè)聲譽(yù)與重大盈余意外發(fā)生可能性的關(guān)系,及其對(duì)重大盈余意外發(fā)生時(shí)市場(chǎng)反應(yīng)的影響進(jìn)行了實(shí)證檢驗(yàn)。研究結(jié)果表明:企業(yè)聲譽(yù)越高發(fā)生重大盈余意外的可能性越小;企業(yè)的高聲譽(yù)會(huì)增強(qiáng)投資者對(duì)重大正向盈余意外的積極市場(chǎng)反應(yīng)。企業(yè)聲譽(yù)能夠?qū)ζ髽I(yè)負(fù)面信息起到一定的治理作用,并對(duì)其市場(chǎng)反應(yīng)起到積極的調(diào)節(jié)作用。研究還發(fā)現(xiàn),企業(yè)聲譽(yù)對(duì)重大負(fù)向盈余意外的市場(chǎng)反應(yīng)也起到了積極的調(diào)節(jié)作用,也就是說(shuō),高聲譽(yù)減弱了其帶來(lái)的消極影響,但是并不顯著,上文分析了產(chǎn)生這種現(xiàn)象的幾點(diǎn)原因。

為了降低重大盈余意外的發(fā)生概率,減少對(duì)企業(yè)的負(fù)面影響,促進(jìn)我國(guó)資本市場(chǎng)的有效運(yùn)行,我們應(yīng)提高對(duì)聲譽(yù)機(jī)制的重視程度,提高媒體和各有關(guān)部門(mén)對(duì)企業(yè)聲譽(yù)的關(guān)注度,進(jìn)一步完善我國(guó)相關(guān)法律制度,從法律角度強(qiáng)制提高各界對(duì)聲譽(yù)機(jī)制運(yùn)用的重視程度;我們亦應(yīng)為我國(guó)聲譽(yù)機(jī)制作用效率的提高做出努力,對(duì)聲譽(yù)信息的產(chǎn)生和傳遞進(jìn)行監(jiān)管,降低信息不對(duì)稱(chēng)程度,提高聲譽(yù)信息可靠性,政府權(quán)力部門(mén)應(yīng)適當(dāng)放松對(duì)媒體信息傳播的限制,使信息高效率流通,以達(dá)到提高我國(guó)聲譽(yù)機(jī)制作用效率的目的;應(yīng)進(jìn)一步完善我國(guó)信息披露制度,增強(qiáng)信息透明度,增強(qiáng)分析師預(yù)測(cè)的獨(dú)立性和準(zhǔn)確性。而這些主要依賴(lài)于包括法律體制、經(jīng)濟(jì)體制和政治體制在內(nèi)的整個(gè)社會(huì)體制的進(jìn)一步市場(chǎng)化改革。

參考文獻(xiàn):

[1] Brown,L.D.,Han,J.,C.Y.Do Stock Prices Fully Reflect the Implications of Current Earnings for Future Earnings for AR1 Firms?[J].Journal of Accounting Research,2000,(1):149-164.

[2] Xu,W.Market Reactions to Warnings of Negative Earnings Surprises: Further Evidence[J].Journal of Business Finance & Accounting,2008,35(7-8):818-836.

[3] Pfarrer,M.D.,Pollock,T.G.,Violina,P.R.A Tale of Two Assets: The Effects of Firm Reputation and Celebrity on Earnings Surprises and Investors Reactions[J].Academy of Management Journal,2010,53(5):1131-1152.

[4] Fombrun,C.J.Reputation:Realizing Value from the Corporate Image[M].Boston:Harvard Business School Press,1996..and Mark ,Shanley(1990)," What's in a Name?Reputation Building and Corporate Strategy,"[J].Academy of Management Journal,1996,33(2):233-258.

[5] Skinner,D.J.Why Firms Voluntarily Disclose Bad News[J].Journal of Accounting Research,1994,32(1):38-60.

[6] Mikhail, M.B.,Walther,B.,Willis, R.Earnings Surprises and the Cost of Equity Capital[J].Journal of Accounting, Auditing & Finance, 2004,19(4):491-513.

[7] Slovic,P., Finucane,M.L.,Peters,E.,MacGregor,D.G.Risk as Analysis and Risk as Feelings:Some Thoughts about Affect,Reason,Risk and Rationality[J].Risk Analysis,2004,24(2):311-322.

[8] Willemsen,M.C.,Keren,G.Negative-Based Prominence:The Role of Negative Features in Atching and Choice[J].Organizational Behavior and Human Decision Processes,2002,88(2):643-666.

[9] Wanous,J.P.,Poland,T.D.,Premack,S.L.,Davis,K.S..The effects of met expectati-ons on newcomer attitudes and behaviors: A review and meta-analysis[J].Journal of Applied Psychology,1992,77(3):288-297.

[10] Burgoon,J.K.,LaPoire,B.A..Effects of communication expectancies,communicati-on behavior and expectancy disconfirmation on evaluations of communicators and their communication behavior[J].Human Communication Research,1993,20(1): 67-96.

[12] Rozin,P.,Royzman, E.B..Negativity bias, negativity dominance and contagion[J].Personality and Social Psychology Review,2001,5(4):296-320.

[13] Kelley,H.H..The processes of causal attribution[J].American Psychologist, 1973,28(2):107-128.

[14] Skowronski, J.J., Carlston, D.E..Social judgment and social memory: The role of cue diagnosticity in negativity, positivity, and extremity biases[J].Journal of Personality and Social Psychology,1987,52(4):689-699.

[9] Doyle, J.T.,Lundholm, R.J.,Soliman, M.T.The Extreme Future Stock RetuRns Following I/B/E/S Earnings Surprises[J].Journal of Accounting Research,2006,44(5):849-887.

[9] 白曉宇,鐘震,宋常.分析師盈利預(yù)測(cè)之于股價(jià)的影響研究[J].審計(jì)研究,2007,(1):91-96.

[10] Easton,P.Discussion-Earnings Surprises and the Cost of Equity Capital[J].Journal of Accounting,Auditing & Finance,2004,19(4):515-521.

[11] Skinner,D.J.,Sloan,R.G.Earnings Surprises,Growth Expectations,and Stock Returns or dont Let an Earnings Torpedo Sink Your Portfolio[J].Review of Accounting Studies,2002,7(2-3):289-312.

[12] Zhang,Y.,Wiersema,M.F.Stock Market Reaction to CEO Certification:The Signaling Role of CEO Background[J].Strategic Management Journal,2009,30(7):693-710.

[13] Chen,S.,Steiner, T.Tobins Q, Managerial Ownership, and Analyst Coverage: A Nonlinear Simultaneous Equations Model[J].Journal of Economics and Business, 2000,52(4): 365-382.

[20] Kenny D A.Correlation and causation[J].NewYork:Wiley.Koeske,G F,Koeske,R D (1989)'Construct validity of the Maslach Burnout Inventory: A critical revi-ew and reconceptualization.'Journal of Applied Behavioral Science,1979,25(2):131-144.

[14] Freeman, R.N.The Association Between Accounting Earnings and Security Returns for Large and Small Firms[J].Journal of Accounting and Economics, 1987, 9(2): 195-228.

[15] Matsumoto,D.A.Managements Incentives to Avoid Negative Earnings Surprises[J].The Accounting Review, 2002, 77(3):483-514.

[16] Fried,D.,Givoly,D.Financial Analysts Forecasts of Earnings:A Better Surro-Gate for Market Expectations[J].Journal of Accounting and Economics,1982,4(2):85-107.

[17] Johnson,W.B.,Zhao,R.Contrarian Share Price Reactions to Earnings Surprises[J].Journal of Accounting,Auditing & Finance,2012,27(2):236-266.

[18] 溫忠麟,侯杰泰,張雷.調(diào)節(jié)效應(yīng)與中介效應(yīng)的比較和應(yīng)用[J].心理學(xué)報(bào),2005,37(2):268-274.

(責(zé)任編輯:孟 耀)