信息披露對新三板業績波動的影響

2015-08-04 09:07:52李慧云張紅璐

中國國情國力 2015年12期

◎文/李慧云 張紅璐

當前,人們在做投資決策時越來越重視信息披露的作用。在“價值投資”觀念的引導下,人們除了關注信息披露和公司業績的關系,也關注信息披露和公司經營風險,即公司業績波動性的關系。考慮到信息披露質量會形成對高管外部市場壓力和聲譽激勵,實現外部治理,因此在高管權力作用于公司業績波動性的過程中,信息披露會產生巨大的影響。

新三板信息披露與業績波動性

1.“適度披露”的新三板信息披露政策

根據新三板披露法律法規,新三板年報披露的主要內容包括重要提示、目錄和釋義,管理層討論與分析等10個章節。新三板半年報披露內容包括財務信息和非財務信息、公司聲明與提示等4個章節,半年報與年報的披露信息相比相對隨意,而且披露的財務報告不需要經過會計事務所審計。新三板公司臨時報告需要披露訴訟、仲裁、股權激勵、關聯交易和風險提示等可能對公司股票和相關產品轉讓價格產生影響的事項。

新三板信息披露的原則是“適度披露”,在強制性信息披露事項、信息披露的流程方面,新三板對比主板、創業板有一定程度的簡化:一是主板、創業板公司要求強制披露公司季報,但是新三板公司可以不披露季報。二是主板、創業板公司在涉及21項重大事項時需要履行臨時報告的披露義務,但是新三板公司只涉及12項重大事項。三是主板、創業板公司年報的“董事會報告”披露政策要求公司根據財務報告的數據和其他必要的統計數據對公司主營業務、經營情況、資產、負債狀況、核心競爭力和投資狀況等進行詳盡的披露,由于是年報信息披露的重要章節,股轉公司披露規則因此詳細列示了5條準則、22條披露細則。但是新三板公司年報沒有“董事會報告”這一章節,僅僅以“管理層討論與分析”一個章節粗略涵蓋了主板、創業板“董事會報告”和“管理層討論與分析”兩個章節的內容,并且,新三板“管理層討論與分析”的5條準則、9條披露細則只是用規范性的條目作出了比較簡要的原則性要求。

2.信息披露水平低的公司業績波動性高

公司業績波動性的高低體現為公司經營運作業績偏離正常業績的程度的大小。在公司里,高管和股東以公司為介質形成了利益契約,而信息披露作為紐帶緊密連接了公司的管理層和投資者,將信息從一端傳遞至另一端。根據信息不對稱理論,為了向外界投資者傳遞公司經營良好、值得投資的訊息,同時將公司自身同經營運作糟糕的公司區別開來,經營運作良好的公司更有動力披露更全面的揭示公司信息。相反,那些經營運作糟糕的公司不愿意披露公司的信息,以防暴露其在生產經營過程中出現的問題和弊端。

因此,當公司經營狀況穩定、盈利水平提高時,公司更有積極性對外披露信息,從而通過主動的、自愿性的信息披露向外界傳遞公司的利好消息;然而,當公司經營業績相比于正常經營業績出現較大偏差時,公司為了維持自身經營穩健的形象,在進行信息披露時傾向于向外界披露較少的訊息。

新三板高管權力與業績波動性

1.新三板高管權力強度較大

據統計,新三板公司中的96%為民營公司,生命周期處于公司發展周期的成長期和快速發展期,高管一股獨大的情況屢見不鮮。新三板公司第一大股東往往同時擔任公司董事長、總經理的角色,使新三板高管集權現象比較嚴重。

統計顯示,在新三板公司中,54.20%的公司總經理/總裁/CEO和董事長兩職合一,45.77%的公司總經理/總裁/CEO、董事長同時擔任實際控制人。但是,A股上市公司的上述兩項比例只有25.61%和10.90%。由此可見,新三板公司高管權力強度比較大,集權情況比較常見。

2.新三板公司業績波動性較大

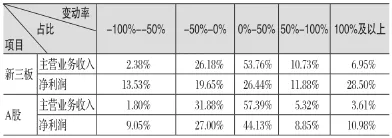

公司的主營業務收入和凈利潤能夠體現公司經營業績,而主營業務收入和凈利潤的變動率能夠很好地體現公司經營業績的波動性。在新三板2275家上市公司中,2014年主營業務收入變動幅度(增長和下降)超過50%的公司占20.06%,變動幅度超過100%的占6.95%,比包括2781家上市公司的A股分別高9.33%和3.34%;2014年凈利潤變動幅度超過50%和超過100%的公司分別占53.91%和28.50%,比A股高25.03%和17.52%(見表)。從數據對比分析發現,新三板公司業績波動性比較大。

表 新三板公司和A股公司主營業務收入和凈利潤變動率

3.高管權力強度越大的公司業績波動性越大

在組織行為學的理論框架中,個人決策者權力上升和群體決策成員數目下降的效應是相同的。雖然個人決策的權力集中度提高會增加決策出現極端值的可能性,但是,群體制定的決策會由于群體成員意見的差異性,出現一定程度的意見分散效應。在決策中,群體決策的成員數量越少,團隊越有可能接受壞的項目,但是群體決策成員的數量越多,越有可能拒絕好的項目。所以在公司的經營戰略決策中,隨著高管權力強度的增加,個人決策權力的提升將伴隨更多的接受壞項目的可能性,因此帶來更多經營決策的偏差,這種偏差反應到公司業績中,將會帶動業績波動性顯著上升。因此得出結論,高管權力越大,公司的決策偏離行業主流戰略的可能性越大,從而公司產生極端績效——極好或極差績效的可能性也越大。

4.提高信息披露要求能降低高管強權帶來的業績波動

信息披露具有雙重特性:一方面,是由于外部監管的“強制”和投資者的期許,公司出于履行信息披露義務和提高信息透明度而進行的“被動披露”;另一方面,是在公司治理層和信息披露相關利益各方的密切互動下,公司管理層“主動披露”的。“被動披露”能夠有效加強外部監督,從而抑制高管帶來的業績經營風險,但是“主動披露”又會使公司管理層出于利己目的而避重就輕,讓信息披露替公司說話。

在新三板市場中,當高管權力帶來業績波動時,信息披露起到了“反向催化劑”的作用。代理理論認為,當不必完全承擔風險后果時,公司將會利用自身的信息優勢、權力優勢采取有利于自身效用最大化的行為。一方面,出于政策的強制和投資者的期許,公司不得不傳遞適度的信息;另一方面,從道德風險角度出發,在公司的實際治理中,信息披露作為由公司內部“自行展示”并且是“不得不傳遞”給外界的信息,這部分披露展示的信息質量越高,就越說明高管權力強度導致的公司經營業績水平偏離正常業績軌跡的情況越可控。所以,新三板市場中信息披露水平越高的公司,高管權力帶來公司的經營業績波動的可能性越小。

建議

基于以上分析,對新三板公司和監管層提出以下建議。

1.從嚴建設信息披露制度,發揮市場約束作用

在良莠不齊、泥沙俱下的新三板市場中,加強信息披露是新三板資本市場建設的題中應有之意。為提高新三板市場信息披露的質量,監管層應在結合新三板公司具體情況的基礎之上,對信息披露進行更加密切的監控和常態化的監察。一是為了讓新三板公司信息披露有章可循、監管層處罰有法可依,管理層應該參考主板信息披露的政策,“大框架與主板一致”,但是在很多法規細化方面有所突破。二是加強對信息披露違規公司的處罰,對違規披露、虛假披露以及不按時披露的公司予以警示、停牌等處罰,以彰顯監管層的決心。

河水浼浼 陳寶林/攝

2.配合轉板、分層等制度落地,使激勵約束有度

作為新三板“大發展的基礎”,分層將是新三板可期待的重要制度創新。同時以分層制度作為統籌和基礎,監管層后續將推出轉板退市、競價轉讓以及投資者門檻調整等制度。

為了采用市場化的方式來引導公司的信息披露行為,可以考慮把信息披露水平作為分層等制度的重要參考指標:一是符合信息披露指標則可申請轉到更高層次。二是每個層次的公司“在其位謀其職”,需要承擔相應的信息披露義務并且嚴格履行。三是當公司不能滿足本層次的信息披露要求時,將被強制轉到下一層次。

3.通過引入做市商、機構投資者等方式,降低高管權力集中度

高管集權一方面帶來了業績風險,另一方面一股獨大、惜股如金也使得公司股權分散度偏低,導致股票缺乏流動性。新三板作為全國市場、公開市場以及集中交易市場,股權分散度偏低是影響新三板流動性的關鍵問題。為實現高管去集權化、提升股權分散度,可以考慮以下兩種做法:一是引進機構投資者,適當稀釋股權,同時充分利用其專業優勢、資金優勢、信息優勢和運作優勢,提升對管理層監管的正效應。二是引進做市商機構,利用專業做市機構活躍市場、提高股權分散程度。

猜你喜歡

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環境保護(2019年4期)2019-09-23 08:52:46

知識經濟·中國直銷(2018年8期)2018-08-23 09:16:02

證券市場紅周刊(2018年38期)2018-05-14 23:41:07

證券市場紅周刊(2018年10期)2018-05-14 16:14:25

中華手工(2017年2期)2017-06-06 23:00:31

中外會展(2014年4期)2014-11-27 07:46:46

建筑創作(2001年3期)2001-08-22 18:48:14

祝您健康(1987年3期)1987-12-30 09:52:32