“費改稅”基礎上的水資源稅稅率確定

2015-08-06 02:34:52洪冬敏

赤峰學院學報·自然科學版 2015年5期

洪冬敏

(安徽財經大學 財政與公共管理學院,安徽 蚌埠 233000)

1 引言

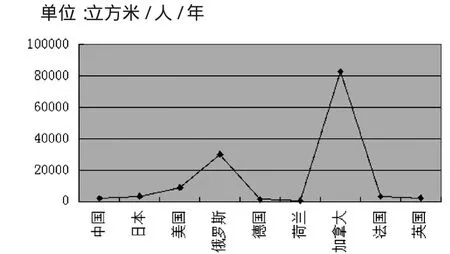

我國的水資源的總體情況并不容樂觀.截止2012年,中國水資源總量為29526.9立方米,人均占有量僅為2186.1立方米,不到世界人均占有量的1/4,在世界銀行連續統計的153個國家中的排名居后100名[2].

圖1 -1 2012年主要國家每位居民的年內部可再生水資源總量對比

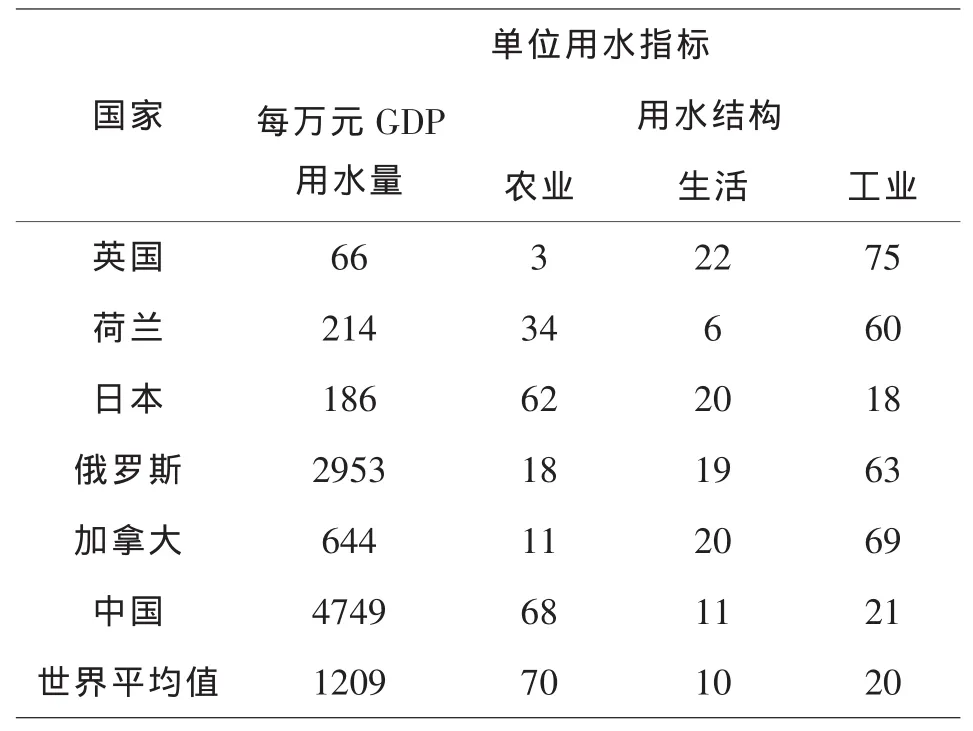

表1 -1 水資源利用的國內外比較

我國水資源存在最大的問題是水資源短缺問題,而且由于水資源不僅具有流動性、、有限性、多態性等自然特性,還具有稀缺性、多用途性、不可替代性和外部性等社會特性,水資源問題還十分復雜.水資源情況還十分的復雜,另外,我國水資源利用結構也不盡合理.從表1-1可以看出,雖然用水結構趨于合理,與世界平均水平相接近,但是,我國水資源利用率與國外其他國家相比仍有很大的差距[1].

通過以上分析可以看出,我國水資源形勢嚴峻,必須采取相應的應對措施.

2 我國水資源費現狀

我國尚未開征水資源稅,有關水資源保護方面主要是收費性質的以及一些稅收優惠式的水資源保護政策,其中以水資源費為代表.

2.1 我國的水資源費制度存在不少問題,主要有以下幾點

水資源費構成水價的一部分,單位和個人的取水用水成本里都包含水資源費.我國的水資源費制度存在不少問題,主要有以下幾點:

2.1.1 水資源費制度法律級次不高

我國目前的水資源費制度的征收依據是由財政部、國家發展和改革委以及水利部共同發布的水資源費的征收管理辦法,這說明在我國水資源保護政策的立法級次不高,這會直接導致水資源費在實際征收過程中,執行力度不夠.

2.1.2 水資源費的征收標準不合理,無法形成有效的水資源保護機制

在我國,水資源費標準地區差異很大,主要是與經濟發展水平相關,而不是根據水資源狀況,不能形成有效的水資源保護機制.根據“十二五”末各地區水資源費最低征收標準統計數據,北京、天津的水資源費比較高,其他地區的水資源費則比較低,差距比較大,例如,北京的地下水水資源費平均征收標準為1.6元/立方米,而西藏的地下水水資源費平均征收標準僅為0.2元/立方米,北京的為西藏的20倍.

2.1.3 水資源費的管理體制比較混亂,職責界限模糊

水資源費在實際的工作過程中,地方政府在政策制定上隨意性比較大.各部門之間往往缺乏有效的調節機制,并且由于各部門出于自身利益的考慮,往往會出現尋租行為,水資源費的征收力度嚴重的被削弱了,水資源保護的作用不能達到預期估計的水平[4].

2.2 稅與費的比較

2.2.1 概念上的對比

從二者的概念上來看,“稅”是國家為了實現其職能,憑借國家政治權力依法、無償地參與社會分配的一種方式;“費”則是行政主體依據其行政權力,在行政管理過程中對相對人收取的費用,是向受益者收取的代價.“稅”更多的體現政治權力,“費”則相對體現的是國家的財產權利.

2.2.2 征收的主體不同

“稅”的征收主體是各級稅務機關系統、海關及財政部門(少數情況下);而“費”的收取主體通常是不固定的,有的是政府部門、有的是事業機關、還有的是經濟部門.“稅”由一個部門單獨負責征收管理,而“費”則由多部門共同收取管理,容易產生職責不清或政出多門的問題.

2.2.3“稅”具有穩定性,而“費”具有靈活性

“稅”由法律制訂,對全國具有統一的效力,相對具有穩定性,而“費”的收取一般由不同部門、不同地區根據實際情況自主確定,具有靈活性.正是因為地方政府有地方收費的自主性及靈活性,容易造成地方政府隨意收費、胡亂攤派等一系列問題.

通過以上的稅費比較來看,開征水資源稅要優于征收水資源費,從制度建設的角度考慮,稅能彌補費的固有缺陷,因此,在我國開征水資源稅,進行進行“費改稅”不失為解決我國目前水資源費問題的一個有效的嘗試途徑.

3 水資源稅的稅率確定

3.1 在水資源費基礎上進行“費改稅”

3.1.1 計算水資源費標準

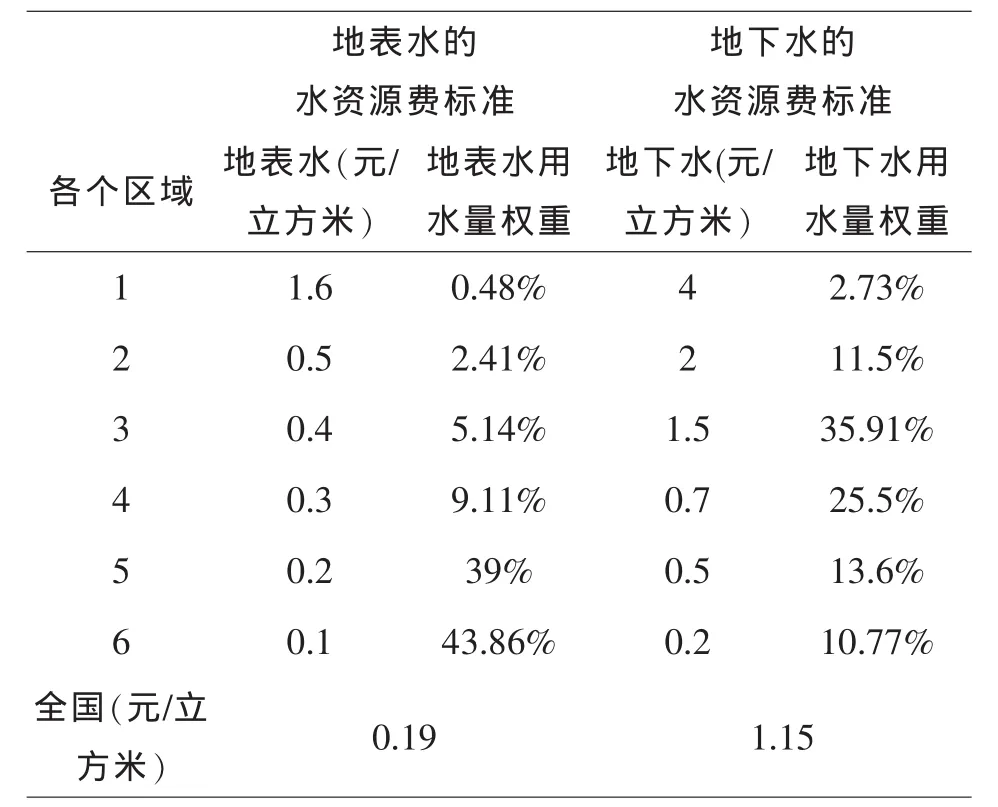

計算水資源費的收入首先要確定水資源費的標準,由于我國的水資源費在全國范圍各個省市、自治區標準都是不同的,因此我們需要確立一個全國統一的標準作為水資源費收入計算的基礎數據.在這里,全國的地表(地下)水資源費標準=Σ各地區地表(地下)水資源費標準*權重.在這里的區域1-6是按照十二五水資源費標準劃分,代表全國31個省市區和直轄市,下同.

3.1.2 計算中國水資源費收入及水資源稅率

表3-2中的的工業自來水價格根據加權平均計算得出的,工業自來水價格=Σ各區域工業自來水價格*工業用水量的比重,由于全國水價是不統一的,各地區、各行業水價都不一樣,而其中工業用水的價格最具代表性,因此選取工業自來水價格作為全國水價的計算標準.又由于我國水價很少發生變化,不少地區5-8年水價都維持不變,因此計算來的加權工業用水價格可作為2013年全國的水資源價格.因此,水資源費收入=地表水水資源費標準*地表水供水水量+地下水水資源費標準*地下水供水量.在開征水資源稅之處,為了不加重居民的負擔,不宜征收過多的稅,因此,我們把各年的水資源費收入作為當年要征收的水資源稅的收入的上限,在這里,我們假定水資源稅收入=水資源費收入以此來計算水資源稅的上限,可得到水資源稅的稅率=水資源費收入/水資源銷售額,而水資源銷售額=水資源價格*用水量,結合水資源的用水量,就可以計算出水資源稅的稅率.

表3 -1 水資源費標準

表3 -2 工業自來水價格

表3 -3 中國水資源費收入與稅率

由表3-3可以看出,稅率的上限應維持在17%左右,要判斷這個稅率是否合理,我們接下來要進行橫向的對比,把中國與丹麥、荷蘭的稅費負擔進行比較.

3.2 中國荷蘭、丹麥的稅費負擔比較

稅收負擔,是國家通過稅法規定要求納稅人承擔稅款的負擔,或者說國家征稅帶給納稅人的一種負擔,簡稱“稅負”.其中,國內生產總值稅負率(GDP)=稅收收入/國內生產總值[5].

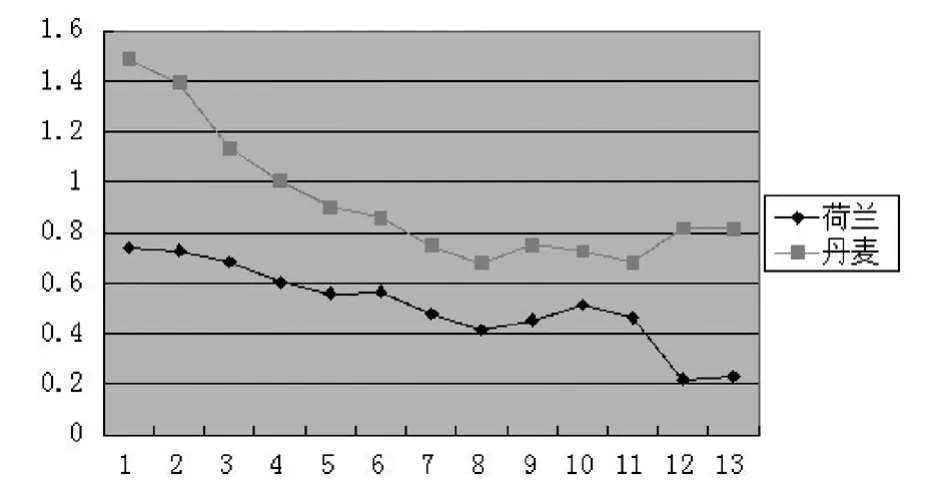

雖然合理稅收負擔強調宏觀稅負的合理,但是單個稅種稅負的合理對國家宏觀稅負趨于合理也具有重要意義,因此研究單個水資源稅的稅收負擔是有意義的,而且對制定水資源稅率是可行的.選取荷蘭與丹麥這兩個國家作稅收負擔比較的原因在于,荷蘭是最早開征水資源稅的國家,水資源稅稅收制度比較健全,稅率較低,稅負較輕,丹麥的水資源稅收負擔是國際上公認最高的,但水資源稅的節水效果也最為明顯.因此,僅從稅收負擔的角度來看,這兩個國家分別代表最低與最高的稅收負擔,從而構成了我國水資源稅收負擔高低的衡量與參考借鑒的一個合理的范圍.[3]

圖3 -1 荷蘭、丹麥的水資源稅稅收負擔

從表3-3與圖3-1可以看出,中國的水資源稅的負擔遠遠高于荷蘭與丹麥的水資源稅的負擔,通過簡單的計算我們可以得出,中國的水資源稅的平均負擔率在1.2%左右,而荷蘭、丹麥平均的稅收負擔在0.05%與0.09%左右,中國水資源稅的負擔分別是荷蘭與丹麥水資源稅負擔的大約23.7倍與13.14倍.這說明如果設置17%的稅率的話,中國的水資源稅負擔過高,因此這個稅率不合理.通常認為荷蘭的水資源稅負較輕,而丹麥的稅負過重.鑒于我國水資源稅開設之初應避免稅負過高,因此,建議將我國的稅收負擔的幅度控制在荷蘭的稅收負擔與丹麥、荷蘭兩個國家平均稅收負擔之間.

3.3 計算合理的稅率

從圖3-1中可以看出,荷蘭的水資源稅的稅負在0.5‰左右,而丹麥的水資源稅的負擔在0.9‰左右,兩個國家的平均稅收負擔為0.7‰,因此,我國水資源稅的稅收負擔應控制在0.5‰-0.7‰.確定了中國的稅收負擔的范圍,我們就以此來確定中國水資源稅的稅率.

采用從價比例稅率之后,我國的水資源稅的稅收負擔=水資源稅稅收收入/GDP,則水資源稅收收入=水資源銷售額*稅率,水資源的銷售額=全國水價(工業自來水水價)*用水量.因此水資源稅率=GDP*水資源稅稅收負擔/水價*用水量,其中0.5‰<水資源稅稅收負擔<0.7‰.

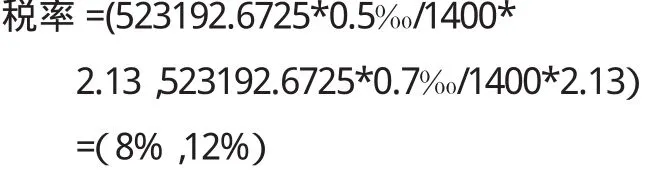

結合2013年用水量和2013年的GDP就可以計算出水資源的幅度比例稅率,已知2013年工業用水量=1,400.00億立方米,2013年GDP=523192.6725億人民幣,則水資源稅率計算如下:

由此,最終得出水資源稅的幅度比例稅率為8%-12%.

4 結語

開征水資源稅,進行“費改稅”在我國尚處于理論研究階段,一方面的原因是缺乏相應的實踐指導,另一面還在于水資源稅稅率與其他資源稅稅率相比更容易受到水資源自身特點的影響而產生變動,要制定出合理的稅率存在比較的難度比較大.因此,本文在制定水資源稅稅率時構建的定量模型可能比較理想化,在實踐中可能需要考慮到更多、更全面和更細致的因素.

〔1〕伍紅,羅鑫鑫.OECD國家水資源稅費政策及其對我國的啟示[J].求索,2011(4):58.

〔2〕中華人民共和國水利部.2011年中國水資源公報[EB/OL].

〔3〕彭定赟,肖加元.俄、荷、德三國水資源稅實踐——兼論我國水資源稅費改革[J].涉外稅務,2013(4):46.

〔4〕張建功,王效云,田筱蕾.國家資源稅改革進展及對水資源費征收的影響[J].水利部發展研究中心,2011(6):3.

〔5〕阮宜勝,王國清,經庭如.稅收學原理[M].2007(8):119-121.

猜你喜歡

環球時報(2022-12-14)2022-12-14 16:46:27

城市道橋與防洪(2022年4期)2022-07-01 06:04:12

學生天地(2020年22期)2020-06-09 03:07:52

當代陜西(2019年8期)2019-05-09 02:22:48

動漫星空(興趣百科)(2019年3期)2019-03-07 07:23:10

小天使·一年級語數英綜合(2018年6期)2018-06-22 10:25:54

家庭影院技術(2018年4期)2018-05-09 07:07:52

華人時刊(2017年23期)2017-04-18 11:56:38

小學閱讀指南·低年級版(2016年1期)2016-09-10 07:22:44

專用汽車(2016年4期)2016-03-01 04:13:43