農村金融資源配置效率實證研究

2015-08-06 22:43:02陳錦強

湖北農業科學 2015年10期

陳錦強

摘要:應用隨機邊界前沿分析法(SFA)對農村金融資源配置效率及影響因素進行了實證分析。結果表明,黑龍江省農村金融資源配置效率偏低,農村金融發展結構、農村金融中介效率和農村金融市場集中度是農村金融資源配置效率的主要影響因素;提高農村金融資源配置效率的關鍵在于構建多元化的農村金融體系,優化農村信貸資金結構。

關鍵詞:農村金融;資源配置效率;SFA分析

中圖分類號:F832.35;F224 文獻標識碼:A 文章編號:0439-8114(2015)10-2533-04

DOI:10.14088/j.cnki.issn0439-8114.2015.10.062

伴隨著創新性金融的發展,金融漸漸成為國家經濟發展的核心因素,在引導資源的配置方面發揮著重要作用[1]。農村金融是中國金融體系的重要組成部分,增加村鎮經濟資金的分配效率,能夠更好地服務于社會經濟。

本研究結合相應的金融理論基礎,對村鎮經濟資金效率及影響因素進行分析,并提出相應的建議,以提高農村金融資源配置效率;運用隨機邊界前沿分析法(SFA)對村鎮經濟資金分配和它的影響因素在區域內進行了實踐角度的分析。研究地區農村經濟資源分配效率,對于地區經濟宏觀調控、消除農村金融資源分配阻礙、改善經濟可持續發展具有重要意義。

1 國內外研究現狀

1.1 國外研究現狀

農村金融資源的配置效率問題一直受到各國學者的注意。Mike[2]通過評價農村銀行結構的動態模型,實證了美國的農村銀行業市場含有不完全競爭的因素,提出農村銀行政策應促進已有的和可能的市場競爭。Jose等[3]認為可以通過技術進步、物質資本積累和人力資本積累等方式促進經濟增長。Claudio[4]認為發展中國家農村金融市場的主要問題是各個經濟主體之間的相互關系問題,并提出解決該問題的一些主要方法,包括切實改善市場發展的政治、政策、宏觀經濟環境,增加金融服務的功能,增加金融的總需求和總供給。Kellees[5]對印度和中國的村鎮金融組織進行研究,得出宏觀金融仍然在相當程度上貼近于非正式的一些經濟組織的結論,把非正式村鎮經濟組織形成原因總結為國家貸款的政策能力不足、正式貸款投資供給不足、地方經濟的政治要求較嚴重、部分宏觀經濟組織在制度上存在著缺陷等。

1.2 國內研究現狀

國內針對農村金融資源配置效率的研究多停留在定性分析層面,定量分析的文獻較少。李明賢[6]采用隨機邊界前沿分析法對中國中部省份農村金融資源配置效率進行了對比和測定,并在此層面上解析了影響中部省份農村金融資源配置效率的因素,提出政策性建議。應該重視對農村金融資源本身的配置效率的分析和研究,去除農村資源配置的阻擋因素,增加農村金融資源的配置效率。劉艷華等[7]認為農業信貸配給的效率低于農村中小企業的信貸匹配效率。向琳[8]通過研究農村的金融資源配置效率,認為整個國家東北地區的經濟在整體表現上高于西北部地區。本研究應用了隨機邊際前沿的分析方法來對區域性農村社會經濟和影響它的阻礙因素做出實證分析。

2 農村金融資源配置效率實證分析

2.1 模型的建立

2.1.1 指標設計 各研究因素見表1。

2.1.2 模型構建 根據各項指標,建立以下模型:

Y=AK■L■R■ (1)

式中,β1、β2、β3為農村的資金、農村的工人、農村的貸款的生產能力。根據式(1)建立對數函數:

lnYit=β0+β1lnLit+β2lnLRit+?著it ?著=vit-uit (2)

TEit=exp(-uit)

?酌=?滓u2/(?滓u2+?滓v2) (3)

mit=?啄0+?啄1HHIit+?啄2RFIRit+?啄3RFDDit+?啄4RLDRit+?啄5CSRRit+?啄6RLTRit+?孜it (4)

式(2)中,Yit為在i個生產單位在第t時期的生產能力,β1、β2、β3為等待參數,β0為距離。TEit=exp(-uit)為第i個生產單位在第t期的生產規模能力。 ?酌為農村貸款數。式(4)的變量為預期值,δ為待估參數,反映財政支持對對農業技術效率的影響程度。

2.1.3 數據來源 數據主要來源于《中國的統計年鑒》和中國人民銀行網站。其中t是農村資金持有量的第一部分,第s期農村原來資金擁有量。對于初始資本存量是過去農村資本存量加上總投資的第一階段,投資時間序列可以近似為:

I■=I■e■

取對數得到:

lnI■=lnI■+?姿t,t=1,2,3,…,T

對上式進行回歸分析,可以得到I0和?姿的估計值,于是初期農村資本存量可以表示為:

K1=■Itdt=I0e?姿/?姿

農村資金占有量CIP按農村資本存量的5%計算。

2.2 實證分析

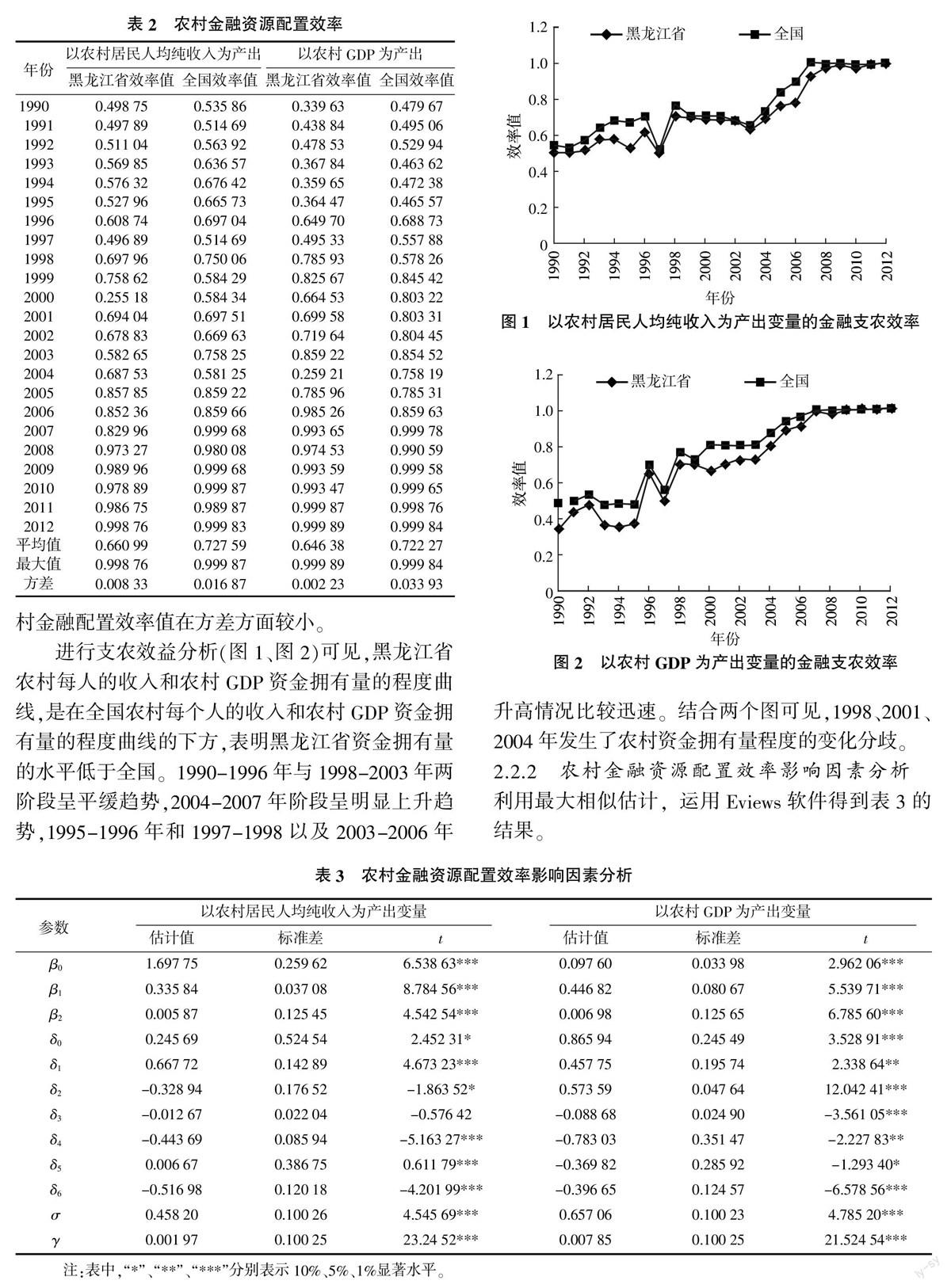

2.2.1 農村金融資源配置效率分析 原始數據來源于《中國金融年鑒》。運用EVIEWS 6.0軟件,得到黑龍江省和全國農村資金構架的相關數據,見表2。

以農村居民人均純收入作為輸出變量,農村金融資源配置效率在黑龍江省平均值是0.660 99,最大值是0.998 76,方差是0.008 33,全國農村金融資源配置效率平均值為0.727 59,最大值為0.999 87,方差為0.016 87。以農村GDP為輸出變量,黑龍江省農村金融資源配置效率平均值是0.646 38,最大值是0.999 89,方差是0.002 23;全國農村金融資源配置效率方差是0.033 93,最大值為0.999 84,平均值是0.722 27。上述數據表明,黑龍江省農村金融資源配置效率平均值小于全國的平均值,黑龍江省農村金融配置效率值在方差方面較小。

進行支農效益分析(圖1、圖2)可見,黑龍江省農村每人的收入和農村GDP資金擁有量的程度曲線,是在全國農村每個人的收入和農村GDP資金擁有量的程度曲線的下方,表明黑龍江省資金擁有量的水平低于全國。1990-1996年與1998-2003年兩階段呈平緩趨勢,2004-2007年階段呈明顯上升趨勢,1995-1996年和1997-1998以及2003-2006年升高情況比較迅速。結合兩個圖可見,1998、2001、2004年發生了農村資金擁有量程度的變化分歧。

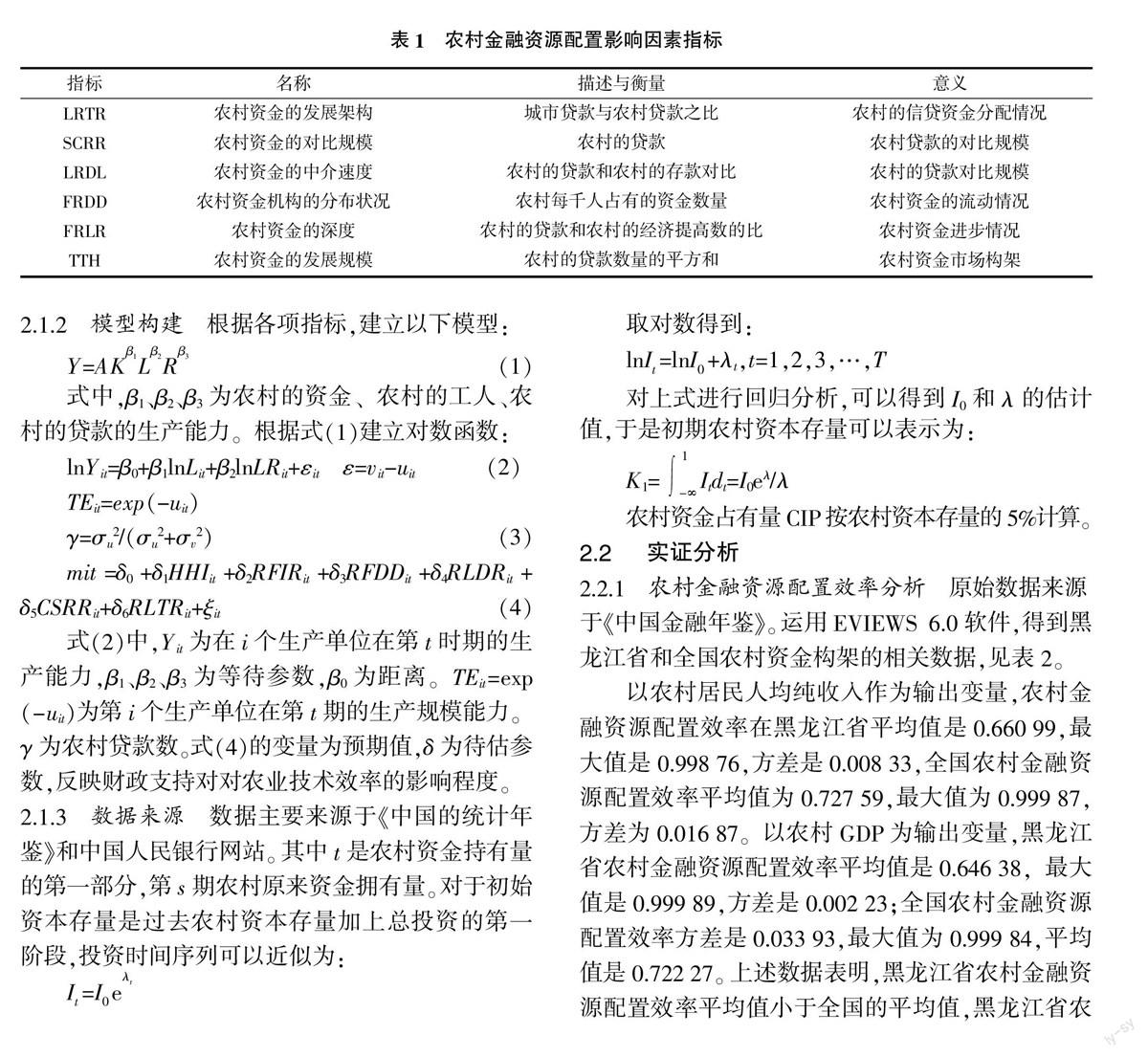

2.2.2 農村金融資源配置效率影響因素分析 利用最大相似估計,運用Eviews軟件得到表3的結果。

在5%的顯著性水平上,當農戶的每人純收入作為生產數據的時候,LR的檢測數據是89.587 25,當農村的GDP作為生產數據的時候,LR檢測值為90.543 52。以農村居民人均純收入作為產出變量時,?酌=0.001 97,當農村的GDP作為產出變量時,?酌=0.007 85,說明從農村的貸款的生產情況來看,農村貸款每增加1%,農村居民平均每人收入增加0.197%,農村GDP增加0.785%。農村的貸款對農村GDP的增高效果要強于對農村居民人均收入的增高效果。

當農村GDP作為輸出變量,顯著性水平為5%的時候,農村資金的集中程度每增加1個單位,農村的GDP數量的生產能力就會下降39.665%。以GDP為輸出變量時估計值-0.396 65是沒有統計學意義的,表明農村金融資源配置的相對規模對農村GDP產出技術效率的影響并不重要;若在5%的水平上輸出變量為?啄2=-0.328 94,這表明農村的資金深度每增加1個單位,農村的居民每人的生產水平都要下降32.894%;若在1%的水平上?滓=45.820%,表明農村資金發展架構指標每增加1個單位,農村居民每個人的收入水平會升高45.820%。以GDP為變量,在顯著性水平為1%時?滓=0.657 06,這意味著農村資金發展構架每增加1個架構,農村的GDP生產能力就會升高65.706%。

增強農村金融中介效率和改善農村金融發展結構指標,可以顯著提高農村資金資源配置的效率。農村金融資源配置相關影響因素為農村金融中介和農村金融發展結構、農村金融市場集中度。

3 提高農村金融資源配置效率對策建議

3.1 政府要加強對農村金融機構的扶持力度

從農村金融機構的發展現狀和正規農村金融機構無法為農村經濟發展提供充足的資金支持的角度來看,需改變對非正規農村金融機構的態度,在完善商業化、合作化和政策性農村金融機構的基礎上,鼓勵發展民間金融,緩解農村金融壓抑現狀,讓非正規農村金融成為農村金融重要組成部分[9,10]。規范農村金融市場,第一,允許民營資本進入農村金融,發展農村民營中小型金融機構,增強對農村經濟發展的資金支持。第二,適時推進民間金融合法化,從法律的角度將其納入農村金融機構體系。第三,積極發展新型農村金融機構,允許投資者以私人資本在農村經濟的特定范圍內進行投資,積極扶持村鎮銀行等農村金融機構。這些金融機構經營靈活,加大了農村金融市場的競爭程度,有利于提高農村資金資源配置效率。

3.2 政府要加強加大對農村金融的監管力度

第一,對以往有欠貸或信用問題的企業、單位和個體戶一律杜絕對其發放新貸款,嚴格禁止跨地區、跨區域發放貸款,并完善內部風險評級制度。要制定一系列具有識別、監測、計量和管理風險的內部風險制度,對風險評價做到動態化、全面化和系統化。加強對大額貸款、不良貸款和關聯貸款的監測[11]。按照綜合評級結果,對不同貸款進行分類處置、重點監控,并建立風險動態跟蹤體系。第二,要加強對非正規金融整體運行情況(包括利率、非法活動、金融欺詐、洗錢、高利貸等活動)的管理,要嚴格懲處擾亂金融秩序的非法融資、集資行為,構建以銀監會金融監管為主,行業管理、自律管理為輔的農村金融監管體系。第三,建立監測通報體系,由當地統計局對其進行定期調查,納入金融業的整體監管體系,這樣可以及時掌握新型農村金融機構的相關數據,并向社會進行較準確的信息批露和提示。嚴格的監管體系可以防范農村金融發展中的經營風險、流動性風險等,從監管角度來提高農村金融資源配置效率。

參考文獻:

[1] RONALD J.Agricultural Policy[M].Cambridge: Harvard University Press,2007.

[2] MIKE D. Local characteristics,contestability, and the dynamic structure of rural banking: A market study[J].Quarterly Review of Economics & Finance, 1995,35(3):271-287.

[3] JOSE D G,KIM S J.Credit markets with differences in abilities: Education, distribution,and growth[J]. International Economic Review,2000,41(3):579-607.

[4] CLAUDIO G V.Macro economic policy and reality deepening rural financial markets:Macroeconomic,policy and political dimensions,paving the way forward for rural finance,an international conference on best practice[J]. Rural Finance Program, 2008,21(3):54-71.

[5] KELLEES T.Imperfect substitutes:The local political economy of informal finance and microfinance in rural China and India[J]. World Development,2011, 32(9):101-119.

[6] 李明賢.中國中部地區農村金融資源配置效率實證分析[J].農村技術經濟,2011(7):75-81.

[7] 劉艷華,王家傳.中國農村信貸配給效率的實證分析[J].農業經濟問題,2013(5):20-35.

[8] 向 琳.農村金融效率隨機測度與影響因素分析[J].征信,2014(10):83-86.

[9] 高 帆.基于供求視角下農業產業化融資問題研究[D].重慶:西南大學,2011.

[10] 中國人民銀行及臨時中心支行課題組.基于農貸視角的農村金融資源配置效率分析[J].吉林金融研究,2010(12):64-65.

[11] 周 毅,葉 會.農業產業化發展與金融支持體系監管探索[J].中國農學通報,2011(13):440-442.