淺析電信企業廢舊物資的賬務處理

2015-08-07 02:43:40浙江電信財務共享服務中心蔡歡

財經界(學術版) 2015年15期

浙江電信財務共享服務中心 蔡歡

循環經濟成為21世紀全球經濟運行的主旋律,它以資源的高效利用和循環利用為核心,秉持可持續發展的理念,要求企業在生產和服務過程中,盡可能地減少資源消耗和廢棄物的產生,提倡對產品多次使用或修復、翻新或再制造后繼續使用,對廢棄物最大限度地再生利用,轉化為資源,變廢為寶,為社會帶來巨大的財富,為企業帶來不可估量的效益。電信企業作為國家重要資源的管理者,歷來重視對廢舊物資的管理和利用。2004年6月1日,電信企業正式步入“營改增”改革試點,正確總結營改增對企業原有廢舊物資賬務處理的影響,可以使電信企業更好地應對營改增改革,減少企業不必要的稅務風險。

一、電信企業廢舊物資管理現狀

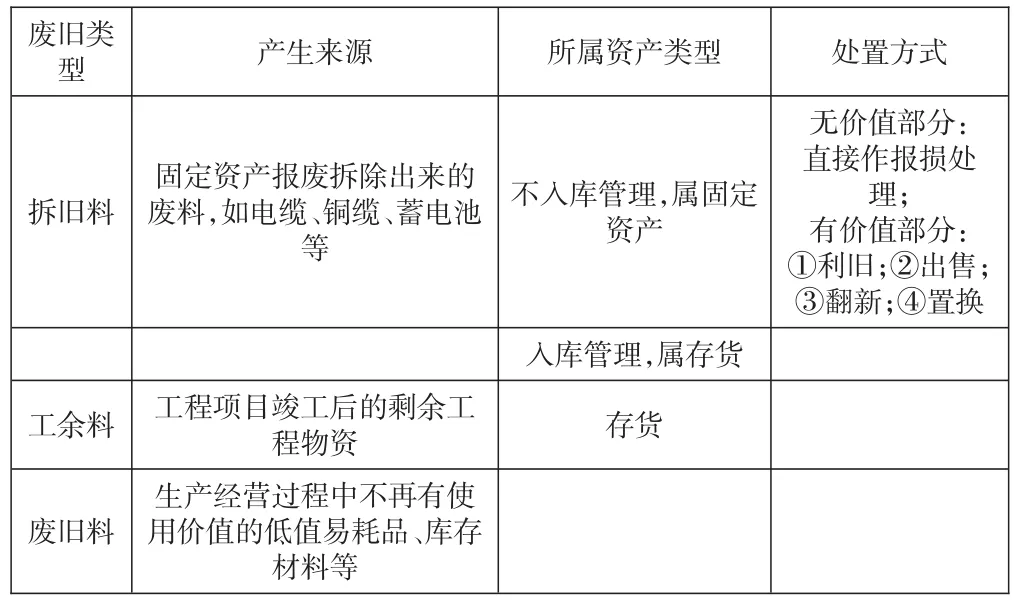

廢舊物資是指已按規定程序履行報廢審批手續后待處理的,以及停用、拆除和閑置的失去使用價值的固定資產、低值易耗品、材料和工程物資等實物資產。電信企業的產品特點決定其投資建設大量的固定資產,而這些固定資產中線路、通信設施占重大比例,其中包含豐富的廢舊金屬、廢舊線纜、廢舊蓄電池等再生資源,對這些廢舊物資的合理有效處理,將有助于提高企業的資金利用率,增加企業效益。

目前電信企業的廢舊物資根據產生的來源,主要有三類:拆舊料、工余料和廢舊料;在處置時根據其是否具有使用價值,對無使用價值的直接申請報損;對有使用價值的部分,根據廢舊物資的實物特點和成本效益原則選擇相應的處置模式,主要有利舊、出售、翻新和置換。特別要注意的是,拆舊料屬于固定資產范疇,但有些企業為加強實物管理,便于內部考核,對拆舊料進行入庫管理,一旦入庫拆舊料將視同存貨管理,而工余料和廢舊料是屬于存貨的范疇,廢舊物資屬于固定資產還是屬于存貨,在營改增后的處置過程中將涉及不同的賬務處理和稅務影響,這將直接影響企業的稅負高低和稅務風險。

廢舊物資的分類情況

二、廢舊物資的賬務處理分析

營改增后根據增值稅暫行條例的規定,結合廢舊物資不同的資產屬性,以下分別對直接報損、利舊、翻新、出售和置換5種處置方式的財務處理進行分析和總結。

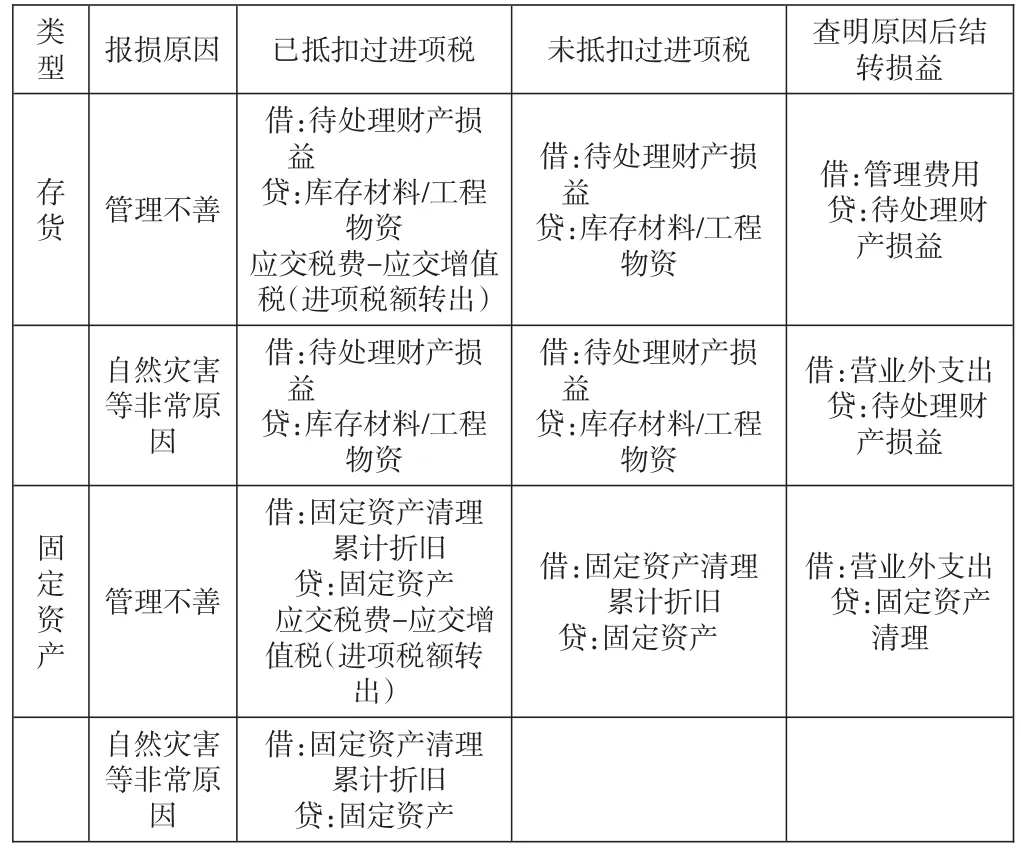

(一)廢舊物資的報損

廢舊物資的報損與企業普通資產的報損一致,應根據其所屬的資產類型進行相應的處理。根據會計準則,存貨報損時應作為“待處理財產損溢”核算,按管理權限報經批準后,根據造成存貨毀損的原因,分別按以下情況進行處理:屬于計量收發差錯和管理不善等原因造成的存貨短缺,應先扣除殘料價值、可以收回的保險賠償和過失人賠償,將凈損失計入“管理費用”;屬于自然災害等非常原因造成的存貨毀損,應先扣除處置收入(如殘料價值)、可以收回的保險賠償和過失人賠償,將凈損失計入“營業外支出”。固定資產報損時,毀損固定資產先轉“固定資產清理”,最終由“固定資產清理”結轉至“營業外支出”。

在處理廢舊物資報損時,要特別注意非正常損失引起的報損,即因管理不善造成被盜、丟失、霉爛變質的損失,以及被執法部門依法沒收或者強令自行銷毀的貨物。對于已抵扣過進項稅額的固定資產由于非正常損失引起的報損,應該按照資產凈值轉出相應已抵扣的進項稅額。

廢舊物資報損的賬務處理

可見非正常損失,進項稅的轉出增加了企業的損失,這對電信企業來說,區分廢舊物資是否抵扣過進項稅額非常重要,由于營改增前電信企業屬于營業稅納稅人,因此取得存貨和固定資產時是不能抵扣進項稅,而營改增后用于生產經營的,是可以抵扣進項稅額的,若無法區分廢舊物資是否抵扣過進項稅,為避免稅務風險,企業應按照適用稅率全部做進項稅轉出,這無疑增加了企業的損失,因此營改增后要求電信企業必須做好相應資產的增值稅信息管理。

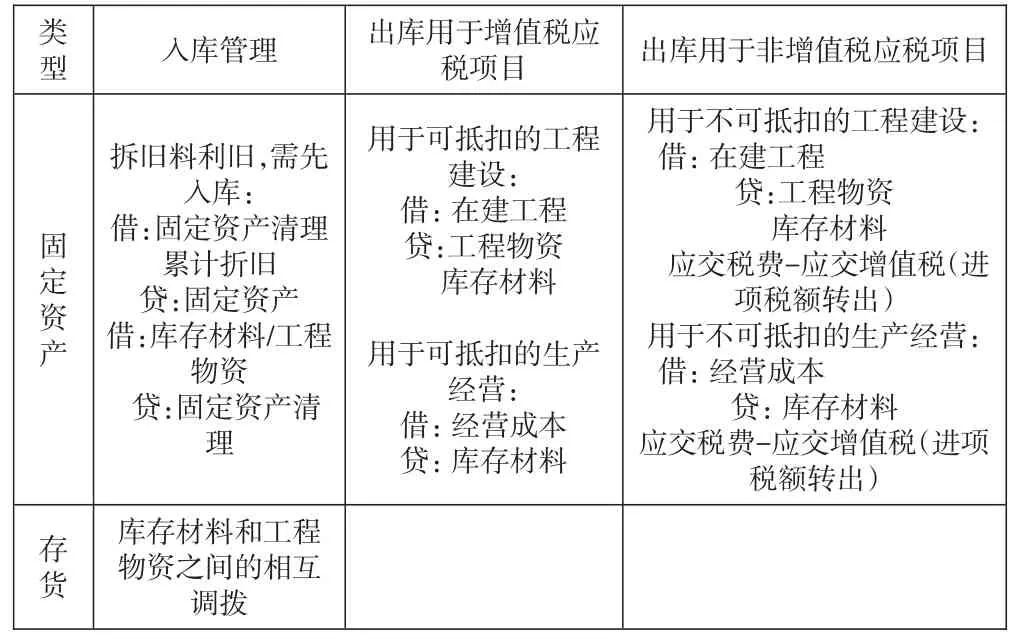

(二)廢舊物資的利舊

電信企業的廢舊物資直接利舊一般針對拆舊料和工余料,即將其直接投入到其他的生產經營活動,或新的工程建設形成新的固定資產,利舊能給企業帶來巨大的節約效益。

由于多數電信企業都是以工程項目的形式來管理資本性支出,因此當利舊的是固定資產拆舊料時,需要對拆舊料先入庫視同存貨管理,后續根據企業實際投資或生產需要進行出庫發貨。當出庫用于增值稅應稅項目時,不論廢舊物資是否抵扣過進項稅額,均不再涉及增值稅進項稅的賬務處理;當未抵扣過進項稅的廢舊物資出庫用于非增值稅應稅項目時,由于其未抵扣過進項稅,因此無需進項稅轉出;當抵扣過進項稅的廢舊物資用于非增值稅應稅項目時,應根據廢舊物資的凈值轉出相應的進項稅。這無疑增加了企業的成本;若無法準確區分,為了避免稅務風險,企業必然需全部轉出進項稅。

廢舊物資的利舊賬務處理

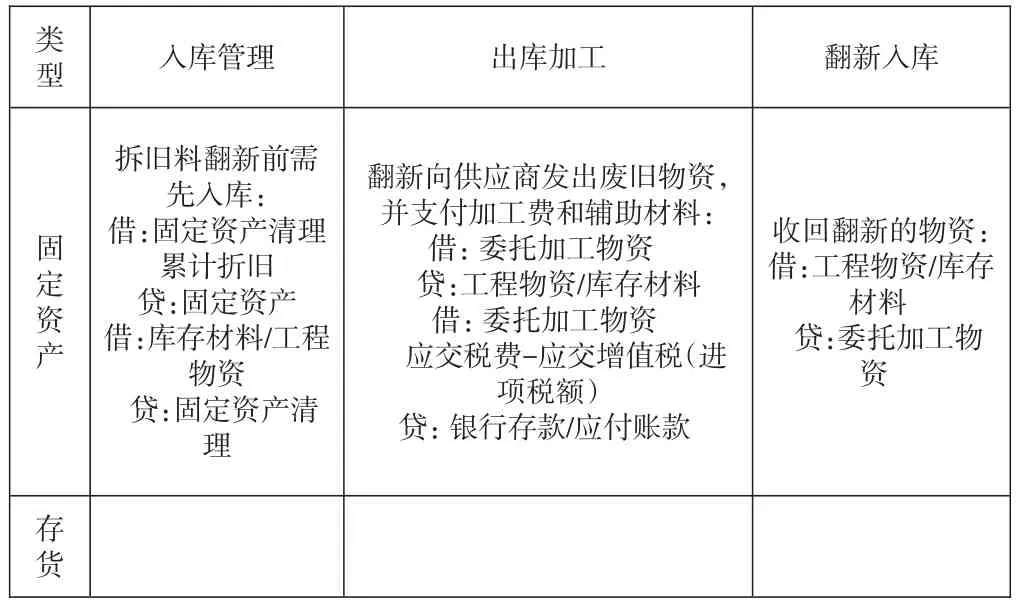

(三)廢舊物資的翻新

廢舊物資的翻新是指對纜芯質量完好的銅電纜、蓄電池等,通過與供應廠家簽訂翻新協議,以支付翻新費的形式委托廠商重新制作符合企業生產經營或工程建設的原材料。在稅法上,翻新視同“委托加工”的處理,即由委托方提供材料和主要材料,受托方只收取加工費和代墊部分輔助材料加工的商品。營改增后,電信企業在支付的翻新費可以根據取得的增值稅專用發票進行進項稅額抵扣,并入庫形成新的物資材料。

廢舊物資翻新的賬務處理

需要注意的是,翻新與利舊一致,若是固定資產的拆舊料用來翻新時,需要先入庫視同存貨管理。翻新時支付的加工費包含的進項稅最終是否可抵扣,需要根據這部分物資材料的實際使用情況,若用于增用于非增值稅應稅項目,則需要轉出已抵扣的進項稅額。

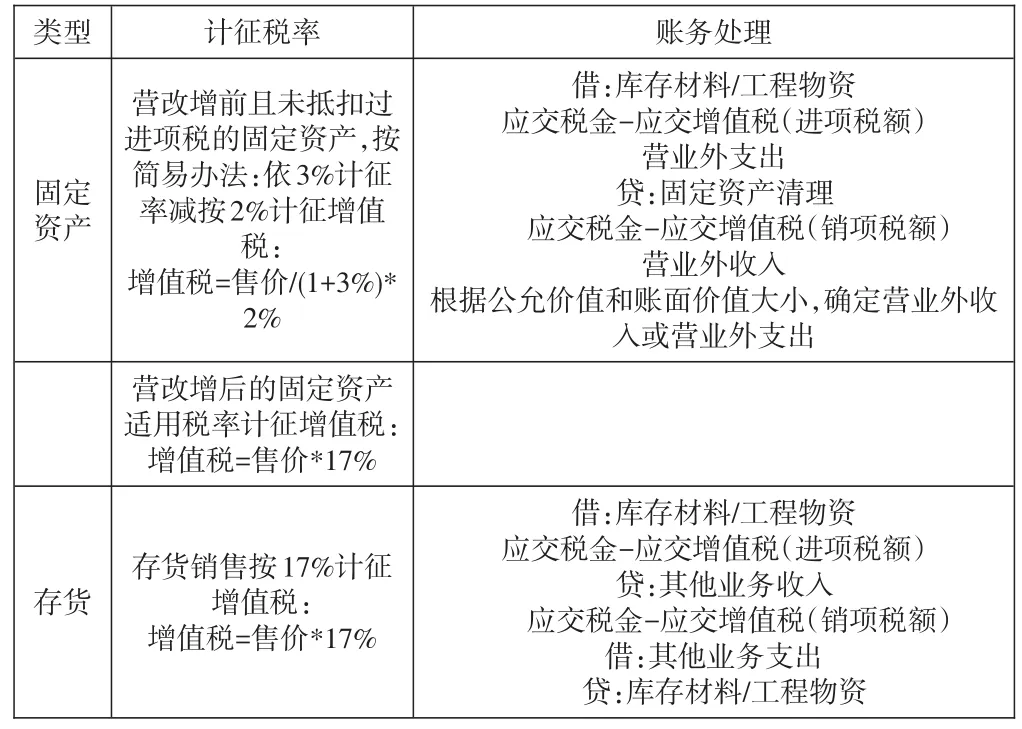

(四)廢舊物資的出售

廢舊物資的出售是指將廢舊物資進行銷售變現的處置行為,按照增值稅規定,需要繳納增值稅。根據稅法規定,出售不同時的固定資產和存貨對應的增值稅稅率是不同的。為了減輕企業的稅負,政策規定銷售營改增前且未抵扣過進項稅的固定資產,可以按照簡易方法征收;若銷售存貨或營改增后的固定資產時,應按照銷售貨物的17%稅率計征增值稅。

可見,固定資產的拆舊料若入庫視同存貨管理再出售時,其對應的稅負明顯增加,因此營改增后從稅負和稅務風險角度,建議改變拆舊料的入庫管理模式,而是直接作為固定資產出售拆舊料;另外,營改增后應完善固定資產的增值稅信息管理,以便于準確對應出售時的稅率,否則需從高計征增值稅,這不僅增加了企業稅負,也使企業承擔巨大的稅務風險。

廢舊物資銷售的賬務處理

(五)廢舊物資的置換

置換指企業用廢舊物資與原供應商進行等值物資的交換,根據會計準則,置換應視同非貨幣性交換處理,具有商業實質的應根據公允價值計價;在稅法上,應視同以物易物,即交換雙方均需要分別做銷售和購進處理,并根據公允價值開具增值稅專用發票,購入方可以根據增值稅專用發票抵扣進項稅額。

廢舊物資置換的賬務處理

可見,置換與廢舊物資的出售相同,固定資產的拆舊料可以直接以固定資產置換,也可以先入庫成為存貨再進行置換,營改增后兩種不同的管理方式將產生不同的財務處理和稅務影響,明顯對營改增前且未抵扣過進項稅的廢舊物資以固定資產進行置換時,承擔的稅負相應較低。

三、結束語

從上述分析可見,營改增對電信企業原有的廢舊物資管理方式存在一定程度的影響,一要完善企業取得資產的進項稅管理信息,在廢舊物資的報損、利舊和翻新時,因非正常損失或物資用于非增值稅應稅項目時,會涉及到已抵扣進項稅的轉出,若企業無法準確區分哪些物資已抵扣過進項稅,則需要按全部資產的價值轉出,從而增加了企業的損失;二是對固定資產形成的廢舊物資,要根據廢舊物資的處置方式,合理判斷是否入庫管理,尤其對營改增前的固定資產所形成的廢舊物資,企業應直接以固定資產的屬性進行出售和置換,選擇稅率較低的簡易征收率,以減輕企業稅負。

[1]《中華人民共和國增值稅暫行條例實施細則》

[2]《財政部國家稅務總局關于簡并增值稅征收率政策的通知》(財稅[2014]57號)

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

今日財富(2021年20期)2021-08-11 01:52:51

云南畫報(2020年9期)2020-10-27 02:03:26

福建輕紡(2017年12期)2017-04-10 12:56:32

現代商貿工業(2016年35期)2016-04-09 06:59:36

長春師范大學學報(2014年8期)2014-07-01 23:28:08