基于Group MCP Logistic模型的個人信用評價分析

2015-08-10 14:35:10胡小寧何曉群馬學俊

現代管理科學 2015年8期

胡小寧 何曉群 馬學俊

摘要:在利用Logistic模型分析個人信用評價問題時,需要進行變量選擇。Group MCP不僅可以將相關變量以組為單位進行變量選擇,還可以對組內變量進行選擇。文章根據個人信貸數據,建立了Group MCP Logistic模型,并與Group Lasso、Group Bridge所得的結果進行比較,綜合考慮模型復雜度和預測正確率,發現根據Group MCP建立的模型效果是最優的。

關鍵詞:Group MCP;Logistic模型;個人信用評價;變量選擇

一、 引言

個人消費信貸在我國迅速發展,對拉動經濟增長起到了一定的促進作用。但其中也隱藏著很大的潛在風險,即信貸資產不能及時有效地收回。因此,急需建立完善的個人信用評價體系,從而降低信貸風險。個人信用評價的核心是建立不同客戶的信用評價模型,根據信用評價模型對信貸申請人進行評分,從而決定是否給予貸款。

個人信用評價分析中,應用最廣泛的方法有統計分析和機器學習兩類,前者在模型穩健性和可解釋性上有很大的優勢。統計分析方法中,學者最關注的是Logistic模型,其計算方法簡單、預測準確率高、變量解釋能力強。但當Logistic模型涉及的變量很多時,直接使用也存在多重共線性和計算復雜度等問題。因此,變量選擇是個人信用評價問題的重點和難點。

傳統的變量選擇方法有最優子集法和逐步回歸法,但這些方法計算量大,且不穩定,當數據有微小變化時,可能得到完全不同的模型,其結果往往是局部最優解,并非全局最優解,尤其當變量個數大于樣本量時,方法失效。Lasso是目前應用廣泛的變量選擇方法,但在個人信用評價問題研究中,許多解釋變量是定性變量,對其進行數量化后引入大量的虛擬變量。在利用最優子集、逐步回歸或Lasso進行變量選擇時,只能選擇某個虛擬變量,而不是將相關的虛擬變量作為整體進行選擇。Group Lasso將相關虛擬變量作為整體進行選擇,使其能夠整體剔除或保留在模型中,但并不能實現對群組內變量的選擇。Group Bridge既可以實現選擇重要的組,也可以選擇這些組里面的重要變量,但其懲罰函數在某些點不可微。Group MCP(Group Minimax Concavepenalty)解決了Group Bridge不可微的問題。

本文將建立基于Group MCP的Logistic模型,對個人信用評價的影響因素進行選擇和分析,并將其與基于Group Lasso、Group Bridge所得的結果進行比較。

二、 Group MCP Logistic模型

三、 實例分析

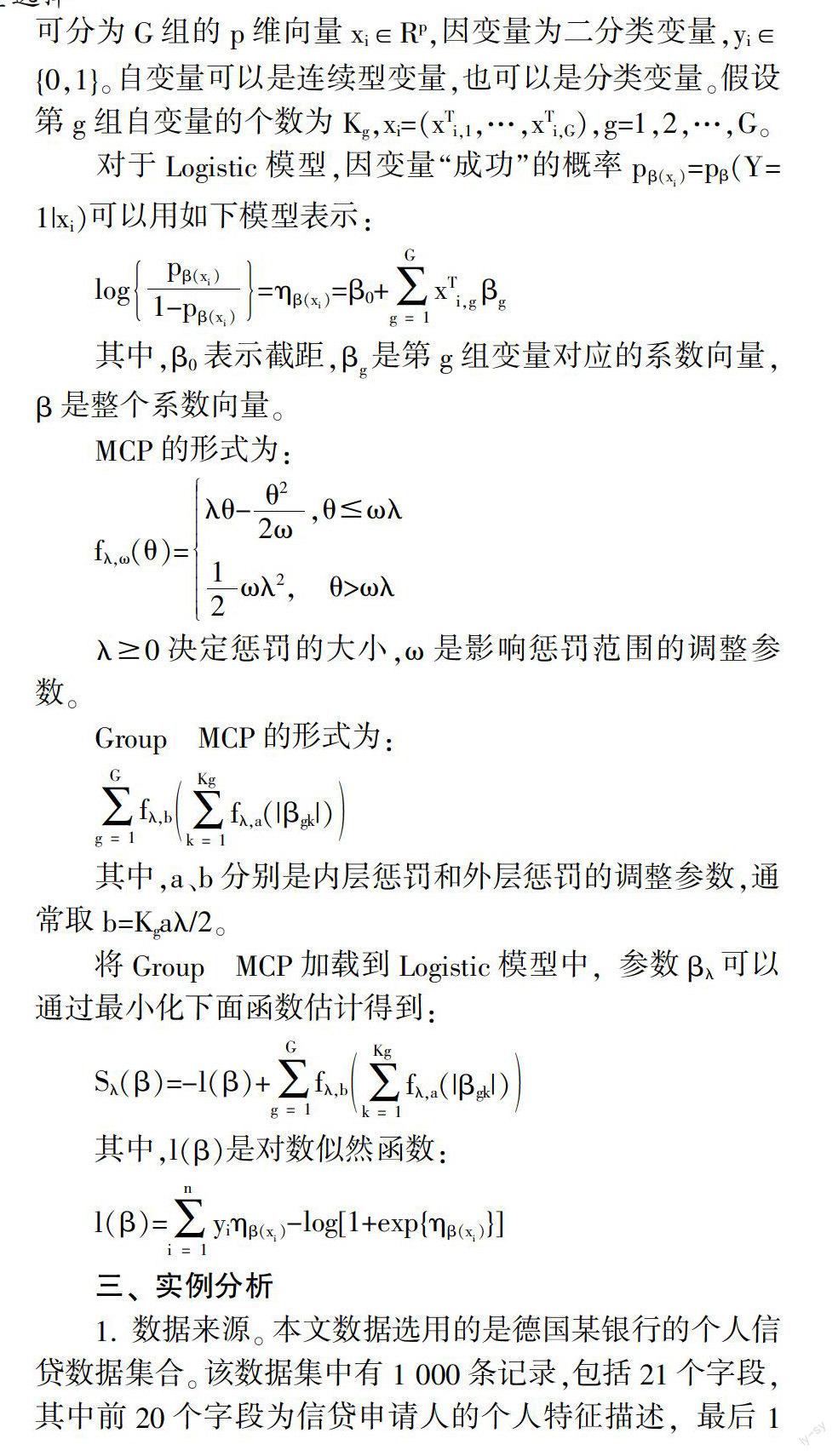

1. 數據來源。本文數據選用的是德國某銀行的個人信貸數據集合。該數據集中有1 000條記錄,包括21個字段,其中前20個字段為信貸申請人的個人特征描述,最后1個字段是銀行對客戶信用級別的定義:0為“差客戶”,1為“好客戶”。

本文所用數據包括21個字段,將其進行處理、編碼后的結果(解釋變量20組共52個,因變量1個)見表1。

原始數據中,信貸期限(x2)、貸款金額(x5)、當前居住地居住時間(x11)、年齡(x13)為連續型數據,為克服量綱的影響,將其標準化處理后再進行分析。

本文所用數據集中,包括700條信用“好客戶”和300條信用“差客戶”,分別從中隨機抽取80%用作訓練集,剩余20%用作測試集。訓練集中信用“差客戶”與“好客戶”的數量比為3:7,數據不平衡比較明顯,為了降低數據不平衡對分析結果造成的影響。采用Random Oversampling方法在信用差客戶中生成120條記錄參與建立模型。

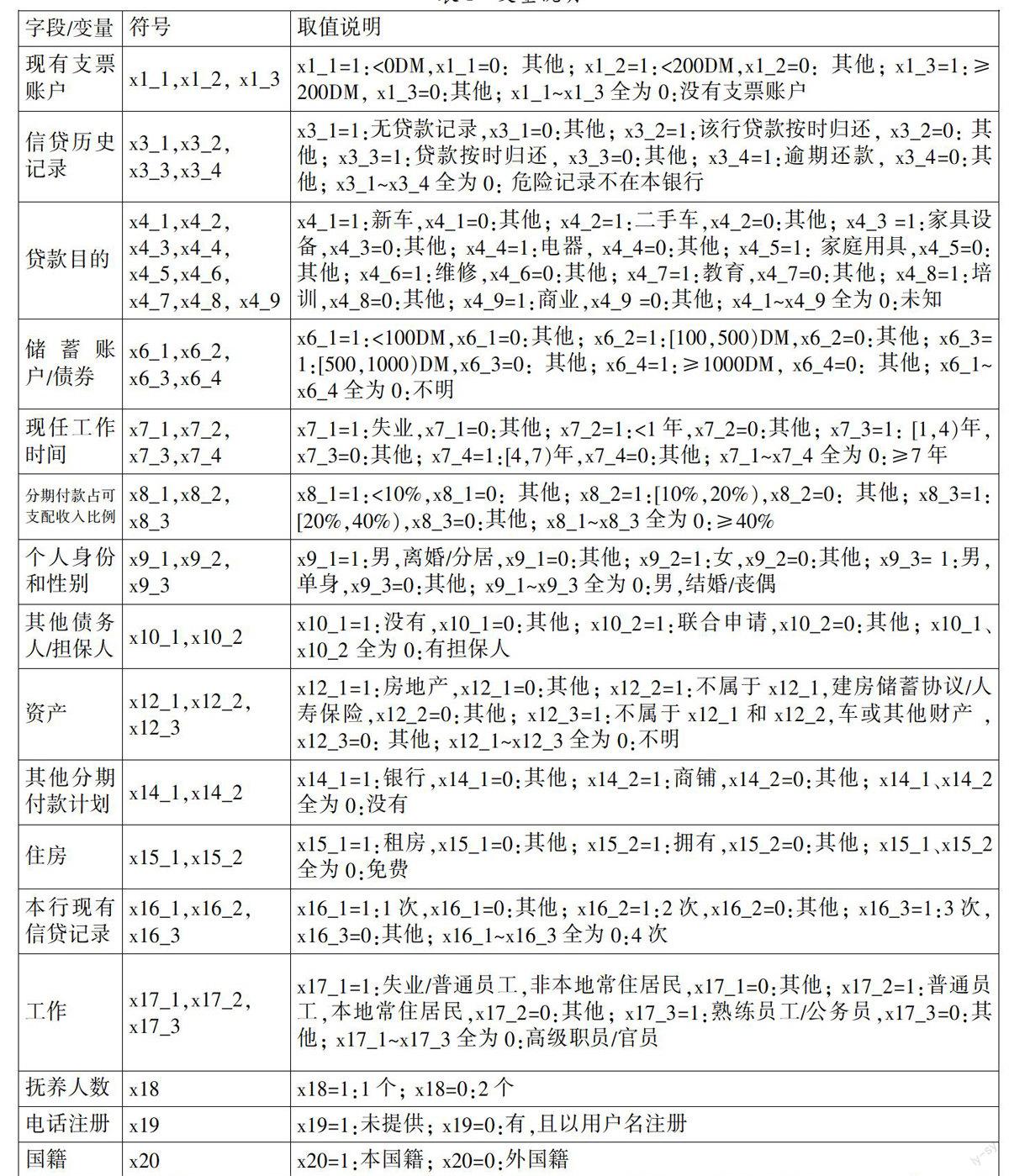

2. Group MCP Logistic模型的建立。本文數據分析通過R軟件的grpreg程序包完成,得到非零解釋變量11組共18個,系數壓縮為零的解釋變量9組共34個,見表2。

由表2可以看出:現有支票賬戶(x1組)額度越高的客戶,違約的概率越小(x1_13. 模型比較。本文還建立了基于Group Lasso和GroupBridge的Logistic模型,其參數估計的結果見表3。

從模型復雜度上來比較:Group Lasso保留了13組共31個變量;Group Bridge保留了7組共17個解釋變量;Group MCP保留了11組共18個變量。Group MCP與Group Lasso相比,保留變量的組數差不多,但變量個數前者比后者大大減少,Group MCP在組內選擇變量的優勢得到體現。Group MCP與Group Bridge相比,保留的變量個數只差1個,但前者比后者保留的組數多了4個,表明Group MCP保留了更多的組信息。

從模型預測正確率上來比較,表3說明,基于Group MCP建立的Logistic模型,在訓練集和測試集上的預測正確率要優于Group Bridge;在訓練集上預測的正確率,Group Lasso要高于Group MCP和Group Bridge,而測試集上的預測正確率,Group MCP要優于Group Lasso,尤其是“差客戶”的預測正確率上提升很大,這可能是由于Group Lasso沒有進行組內變量選擇,從而保留了過多的解釋變量,有一定的過擬合現象。因此,綜合考慮,Group MCP的Logistic模型效果最好。

四、 結論

建立Logistic模型是個人信用評價分析中應用最為廣泛的方法。當解釋變量尤其是虛擬變量過多時,需要進行以組為單位的變量選擇。Group Lasso可以解決組變量的選擇問題,將相關的變量作為組進行整體剔除或保留在模型中,但在組內,不能夠進行變量選擇。Group MCP改進了Group Lasso算法,不僅僅能夠進行組變量選擇,也能在組內淘汰掉不顯著的解釋變量。

本文利用具體的個人信貸數據,建立了Group MCP Logistic模型,與Group Lasso和Group Bridge方法進行比較,綜合考慮模型復雜度和預測正確率,發現Group MCP方法是最優的。

因此,基于Group MCP方法建立的Logistic模型,能夠很好地應用在個人信用評價問題研究中。銀行可以結合自己積累的數據,運用Group MCP Logistic模型,選擇出對信用評分影響顯著的變量,對信貸申請人進行信用評分后再決定是否給予貸款,可以很大程度上降低個人信貸風險。

參考文獻:

[1] 方匡南,章貴軍,張惠穎.基于Lasso-logistic模型的個人信用風險預警方法[J].數量經濟技術經濟研究, 2014,(2):125-136.

[2] 朱曉明,劉治國.信用評分模型綜述[J].統計與決策, 2007,(1):103-105.

[3] 石慶焱.一個基于神經網絡-logistic回歸的混合兩階段個人信用評分模型研究[J].統計研究,2005,22(5):45-49.

[4] 胡心瀚,葉五一,繆柏其.上市公司信用風險分析模型中的變量選擇[J].數理統計與管理,2012,31(6): 1117-1124.

[5] 何曉群,劉文卿.應用回歸分析(第三版)[M].北京:中國人民大學出版社,2011.

[6] 張景肖,劉燕平.函數性廣義線性模型曲線選擇的正則化方法[J].統計研究,2012,29(9):95-102.

[7] 龐素琳,鞏吉璋.C5.0分類算法及在銀行個人信用評級中的應用[J].系統工程理論與實踐,2009,29(12): 94-104.

基金項目:國家社科基金項目“個人信用評級的統計建模研究與應用”(項目號:13BTJ004)。

作者簡介:何曉群(1954-),男,漢族,陜西省西安市人,中國人民大學應用統計科學研究中心、中國人民大學統計學院教授、博士生導師,研究方向為統計模型、六西格瑪管理;胡小寧(1986-),男,漢族,河南省濮陽市人,中國人民大學統計學院博士生,研究方向為應用數理統計;馬學俊(1986-),男,漢族,安徽省潁上縣人,中國人民大學統計學院博士生,研究方向為應用數理統計。

收稿日期:2015-06-16。