碳信息自愿披露與權益資本成本

2015-08-10 17:07:01張娟王君彩弓秀玲

現代管理科學 2015年8期

張娟 王君彩 弓秀玲

摘要:文章以2008年~2013年參與國際非盈利組織發起碳排放披露項目(CDP項目)的中國企業為研究對象,對這些企業披露碳信息后,企業的財務透明度以及權益資本成本進行實證研究。研究發現:我國企業自愿披露碳信息后,權益資本成本與披露信息顯著負相關;另外,企業碳信息披露行為有助于緩解財務不透明帶來的后果,表現為財務信息透明度越高的企業,其碳信息披露與權益資本成本的負相關關系更加顯著。總之,文章表明自愿碳信息披露行為可以降低企業的權益資本成本。

關鍵詞:碳信息;自愿披露行為;財務信息透明度;權益資本成本

一、 前言

本文對我國企業自愿披露碳信息的目的進行分析,是否能夠依據信號傳遞理論通過降低信息不對稱程度從而降低融資成本,同時分析投資者對企業的自愿披露行為的市場反應。

二、 文獻回顧

1. 信息披露與資本成本。目前研究信息披露與資本成本主要有兩種理論觀點(何玉,2006):一是信息披露越多,股票流動性越強,從而降低交易成本,更進一步可以降低企業資本成本;二是信息不對稱程度越高,投資者獲得的信息少,那么投資者將會基于已有預測風險要求高回報,也即資本成本較高。企業通過提高信息披露的質量來降低企業的資本成本(汪煒和蔣高峰,2004;雷東輝等,2005)。Dhaliwal等(2011)和李姝(2013)認為公司披露社會責任報告有助于降低企業的權益資本成本,并且社會責任報告披露對權益資本成的影響存在“首次披露”效應。Matsumura等(2013)指出自愿披露碳信息與企業價值有顯著相關性。基于以上分析,提出本文的研究問題之一:企業披露碳信息是否可以降低權益資本成本。

2. 信息披露與財務透明度。Bushman和Smith(2001)研究分析了財務會計信息與公司治理之間的關系并且指出了盈余不透明度影響股票市場的3個通道。第一,更好的財務信息通過幫助投資者區分好與壞的投資,降低估計風險從而降低公司的權益資本成本。第二,更好的會計信息通過幫助投資者區分好與壞的管理者,降低代理成本從而降低公司的權益資本成本。第三,盈余不透明度通過弱化會計盈余與未觀測到的經濟盈余之間的關系,增加信息不對稱。信息不對稱增加了交易成本,導致了投資者要求更高的回報,增加了企業的權益資本成本。Bhattacharya,Daouk和Welker(2003)通過對許多國家的橫截面數據的分析,研究了盈余不透明度與權益資本成本以及股票交易之間的關系;發現了一個國家的總體盈余不透明度增加都伴隨著以下兩個結果:權益資本成本的增加以及國家股票市場總體交易的下降。基于上述研究結果,本文提出第二個研究問題:碳信息披露可以降低權益資本成本的機制是什么,碳信息披露是否可以緩解財務不透明度帶來的后果之一——權益資本成本增加。

三、 研究假設

基于信息披露相關因素顯著影響企業資本成本,結合CDP項目的自愿碳信息披露,本文研究的問題主要是針對CDP自愿披露碳信息的企業的權益資本成本有什么樣的變化。

根據信號傳遞理論以及Bushman和Smith(2001)的研究,企業披露增量信息將會降低投資者與企業之間信息不對稱程度并且能夠降低投資者的估計風險,進而降低企業資本成本。據此提出第一個假設:

H1:披露碳信息的企業,伴隨著更低的權益資本成本。

根據第二個研究問題本文將要檢驗碳信息披露如何影響上市公司財務信息透明度,進一步影響企業的資本成本。Behn等(2008)指出財務信息披露的數量與分析師的預測呈正相關關系。Dhaliwal(2013)表明披露企業非財務信息越多,分析師預測誤差越小。說明了財務與非財務信息披露與分析師預測存在密切的關系。Bhattacharya,Daouk和Welker(2003)發現了財務不透明度與公司的權益資本成本呈顯著正相關關系。由于公司碳信息的披露與其他財務與非財務信息一樣反映公司的價值,為投資者的決策提供可靠依據,那么對于財務透明度高的公司,投資者可以從碳信息的披露獲得更多的有效信息來區分好與壞的投資,降低投資風險以及估計風險,從而降低公司的權益資本成本。所以本文提出第二個假設:

H2:財務透明度高的公司,碳信息披露與權益資本成本負相關關系更加顯著。

四、 實證研究

1. 樣本來源。本文的樣本公司均為每年我國市值最大的100家公司,自2008年起至2013年,共計600家,剔除B股、H股、相關數據不全的公司,同時還需剔除eps2-eps1<0的數據(根據Easton模型計算權益資本成本),最終樣本量為132。本文的數據來源于兩部分:一為WIND以及CSMAR數據庫;二為手工提取CDP報告中碳信息回復情況。本文使用stata12.0統計軟件。

2. 變量定義。

(1)被解釋變量。本文主要的被解釋變量為企業的權益資本成本(COC,cost of capital)與權益資本成本變化率(△COC);該變量的計算方法采取Easten(2004)計算,COC=(1)

其中esp.為每股收益率,p為每股股價;

△COC=(COCi,t+1-COCi,t)/COCi,t(2)

(2)解釋變量。

①解釋變量為CDPR,碳信息披露項目報告的參與情況。當年企業參與CDP項目,回復或提供信息,取值為1,否則取值為0。

②本文使用盈余激進度(Earnings Aggressiveness Measure)來衡量公司財務透明度。盈余激進度(EA)指企業提前確認收入而滯后確認損失的可能性。本文借鑒王艷和陳漢文(2006)的方法,采用應計總額中的異常應計(DA)衡量盈余激進度(EA),進一步去衡量公司的財務透明度,本文使用異常應計項目的絕對值代理盈余激進度(EA)。本文借鑒Jeter等(1999),Kothari等(2005),Kang等(1995)以及王生年和白俊(2009)在計算異常應計額時對Jones模型的修正方法,在Jones模型中加入經營活動現金流(CF)、經營業績(ROE)以及相關費用(EXP)等因素。

首先,本文采用2008年~2013年公司的截面數據回歸,

TAi,t/Ai,t-1=?琢1(1/Ai,t-1)+?琢2(△REVi,t/Ai,t-1)+?琢3(PPEi,t/Ai,t-1)+?琢4(△EXPi,t/Ai,t-1)+?琢5(ROEi,t-1/Ai,t-1)+?琢6(CFi,t/Ai,t-1)+?滋i,t(3)

對模型(3)分行業進行回歸,得到分行業的模型估計系數:?琢1,?琢2,?琢3,?琢4,?琢5,代入以下模型(4),得到公司i的正常應計利潤NDA。

NDAi,t=?琢1(1/Ai,t-1)+?琢2(△REVi,t/Ai,t-1)+?琢3(PPEi,t/Ai,t-1)+?琢4(△EXPi,t/Ai,t-1)+?琢5(ROEi,t-1/Ai,t-1)+?琢6(CFi,t/Ai,t-1)+?滋i,t(4)

在此基礎上,可求出操控性應計利潤DA=TA/A-NDA。

再次,計算每個公司的盈余激進度EA,公式如下:EA=|DA|。

需要指出的是,EA與公司財務信息透明度呈反向關系,EA的值越大,公司的異常應計額越大,表明公司的財務信息透明度越低。

3. 模型。通過構建以下兩個模型,來檢驗本文假設1:

COCit=?茁0+?茁1*CDPRit+?茁2*SIZEit+?茁3*LEVit+?茁4*BMit+?茁5*ROAit+?茁6*OPRISKit+?茁7*INDit+?著t(5)

△COCit=?茁0+?茁1*CDPRit+?茁2*SIZEit+?茁3*LEVit+?茁4*BMit+?茁5*ROAit+?茁6*OPRISKit+?茁7*INDit+?著t(6)

在模型中,我們將權益資本成本作為被解釋變量,將CDP項目的碳信息披露作為主要的解釋變量。同時本文參考Dhaliwal等(2011)的文章,在設置控制變量時,考慮到了公司所在行業的市場風險也會影響企業的資本成本。公司的財務風險與權益資本成本正相關,財務風險越大,公司的權益資本成本越高。如果公司處于快速成長階段時,那么公司的資本成本也較高。公司的盈利能力越強,獲得資本的成本越低。規模較大的公司,抵抗外部風險的能力也越大,越容易獲得投資,相應的資本成本相對越低。本文還控制了行業對資本成本的影響。

通過構建模型(7)、(8)、(9)來檢驗假設2:

COCit=?琢+?茁1EA_Dit+?茁2EAit+?茁3BETAit+?茁4SIZEit+?茁5LEVit+?茁6ROAit+?茁7OPRISKit+?著t(7)

COCit=?琢0+?琢1*CDPRit+?琢2*CDPRit×D_EAit+?琢3*D_EAit+?琢4*SIZEit+?琢5*LEVit+?琢6*BMit+?琢7*ROAit+?琢8*OPRISKit+?琢9*INDit+?啄t(8)

△COCit=?琢0+?琢1*CDPRit+?琢2*CDPRit×D_EAit+?琢3*D_EAit+?琢4*SIZEit+?琢5*LEVit+?琢6*BMit+?琢7*ROAit+?琢8*OPRISKit+?琢9*INDit+?啄t(9)

在上述三個模型中的(8)與(9),被解釋變量與模型(5)、(6)一致,解釋變量中增加了關于公司財務透明度的代理變量D_EA。主要考察公司的財務信息透明度如何影響權益資本成本與碳信息披露之間的關系,我們預期財務透明度對兩者關系有顯著的影響,表現為財務透明度高的公司,其碳信息披露與權益資本成本之間的負相關關系更加顯著。

五、 實證結果

1. 描述性統計。總體來看,碳信息披露的企業是增加的, 2008年~2011年填寫問卷與信息提供從8家到42家公司,碳信息的披露數量是在逐年上升的;需要說明的是2012年的情況特殊,因為CDP項目信息發布合作者的更換,導致了信息披露的變化(只披露填寫問卷的公司)。到2013年有27家公司填寫有效問卷,還有數家提供意見。所以,足見很多公司開始關注CDP項目,并且自愿參與到其中,自愿披露公司碳相關的信息。

2. 檢驗結果分析。

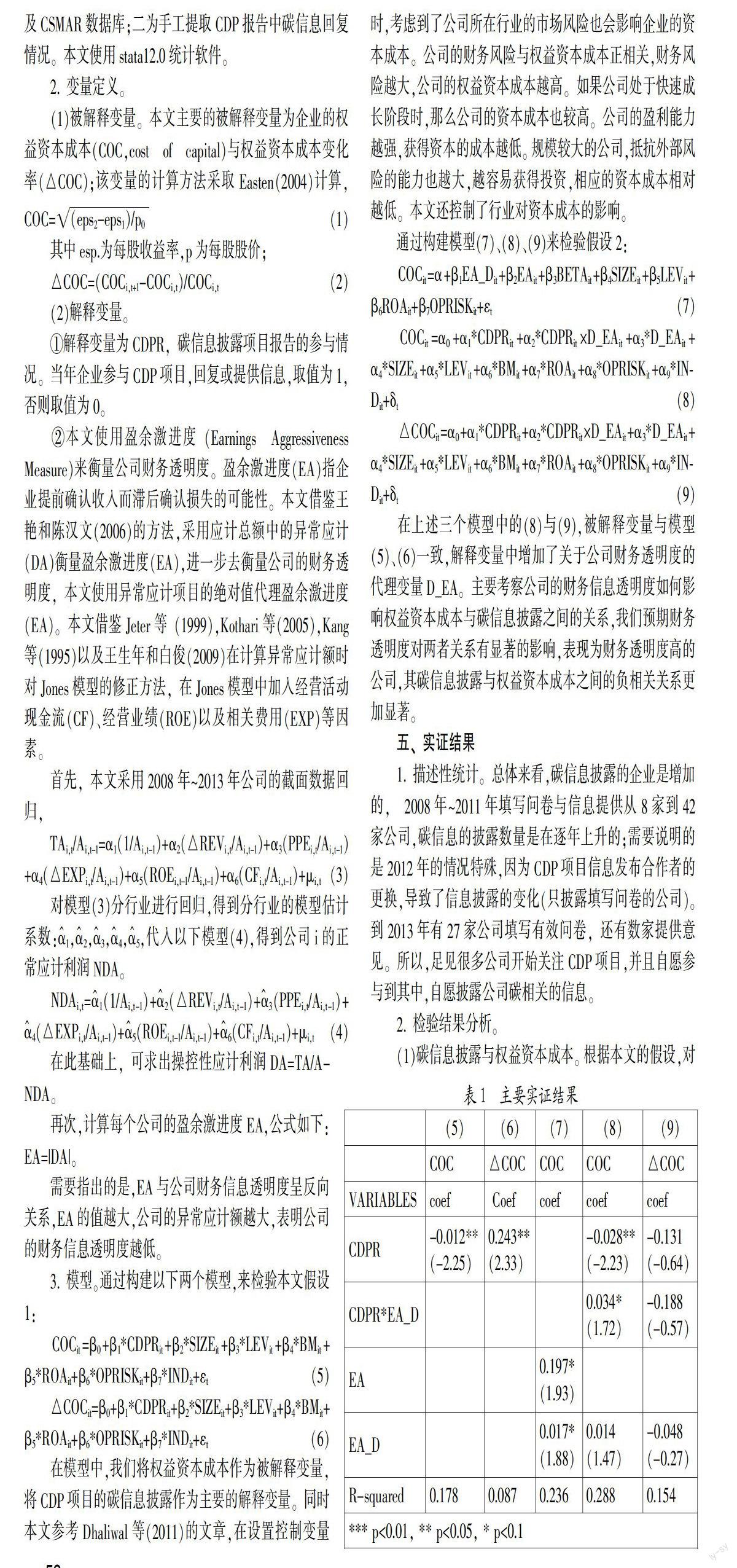

(1)碳信息披露與權益資本成本。根據本文的假設,對模型(5)進行多元回歸分析。從表1中的結果可以看出,碳信息披露與權益資本成本呈顯著負相關關系(-0.012,-2.25**)。說明根據信號傳遞理論,市場以及投資者確實會關注企業在CDP項目報告中的自愿碳信息披露,并且這一增量信息降低了投資者與企業之間的信息不對稱程度,進一步表現為降低了投資者對企業的資本回報率也就表現為企業的權益資本成本。這與本文的預期一致,說明自愿披露企業的信息有助于降低投資者與企業的信息不對稱,并且有助于降低企業的權益資本成本。與未披露碳信息的企業相比,披露的公司其權益資本成本顯著降低了1.2%。同時控制變量中的市場風險(Beta)與資本成本顯著負相關(-0.016,-2.03**),市場的系統風險越低,企業的資本成本越高。企業的財務杠桿與權益資本成本顯著正相關(0.075,4.15***),杠桿越高的企業,權益資本成本越高。企業的總資產收益率(ROA)與權益資本成本正相關。模型(6)檢驗了自愿披露碳信息對權益資本成本變化率的影響。通過表1中第2欄的結果,可以看出自愿碳信息披露(CDPR)與權益資本成本變化率為顯著正相關(0.252,2.36**)。說明自愿碳信息披露,權益資本成本變化率將會提高24.3%,更進一步證明了自愿披露碳信息可以降低企業的權益資本成本。通過對模型5、6的檢驗得到的證據顯示,本文可得出支持假設1的結論。在控制了影響企業權益資本成本的變量后,發現企業披露的碳信息(CDP報告)可以降低企業的權益資本成本。

(2)權益資本成本與財務信息透明度。通過對模型7的檢驗。表1中第3欄的證據表明,本文與Bhattacharya,Daouk和Welker(2003)的發現一致,財務不透明度與權益資本成本呈顯著正相關關系。本文用兩種方法表示財務不透明度的程度,首先EA是財務不透明的具體數值,其次EA_D是將EA分為10等分,其中1等分~3等分為EA_D=0;8等分~10等分為EA_D=1。財務越不透明的企業(EA_D=1;EA值越大),其權益資本成本越高。

(3)財務透明度與碳信息披露。通過對模型8、模型9的檢驗分析,表1中第4欄~第5欄的回歸結果可以得出支持假設2的結論。CDPR碳信息報告與COC權益資本成本在5%的水平上呈顯著負相關關系,同時CDPR*EA_D交乘項與COC呈顯著正相關關系,表明財務信息透明度越差的企業,其碳信息披露與權益資本成本呈正相關關系并且顯著,說明在財務信息不透明的企業中,披露的碳信息不被投資者認可,在本文中表現為權益資本成本顯著增加;而對于財務透明度高的企業,其碳信息披露可以降低2.8%的權益資本成本。EA_D與權益資本成本之間呈正相關關系但不顯著,與表1中第三欄的結果綜合考慮,本文發現財務透明度越差的企業,其權益資本成本越高的關系隨著碳信息的披露得到了緩解。而表1中第5欄的權益資本成本變化率與碳信息披露以及財務信息透明度之間雖然呈現負相關關系,但是缺乏顯著性。總之,統計證據顯示,碳信息披露(CDP報告)緩解了公司財務透明度對權益資本成本的負面影響。

(4)穩健性檢驗。文章考慮到人為地將財務信息透明度進行分級可能會對碳信息披露與權益資本成本的關系造成影響。我們對模型8、模型9稍作變動,考察了財務信息透明度本身對碳信息披露與權益資本成本的影響,并且引入了其與碳信息披露的交互項,重復上述回歸分析,基本結論無改變。

六、 結束語

本文以2008年~2013年參與CDP項目的中國企業為樣本,運用信號傳遞理論,檢驗了自愿披露碳信息對企業權益資本成本的影響。得到如下結論:首先,根據信號傳遞理論,市場以及投資者確實會關注企業在CDP項目報告中的自愿碳信息披露,并將這一增量信息作為有效的信息,降低了投資者與企業之間信息不對稱的程度,進一步表現為降低了投資者對企業的資本回報率也就表現為企業的權益資本成本。其次,本文發現財務透明度越高的企業,碳信息披露與權益資本成本之間的負相關關系更加顯著。

參考文獻:

[1] 汪煒,蔣高峰.信息披露,透明度與資本成本[J].經濟研究,2004,(7).

[2] 何玉,張天西.信息披露,信息不對稱和資本成本: 研究綜述[J].會計研究,2006,(6):80-86.

[3] 李姝,趙穎,童婧.社會責任報告降低了企業權益資本成本嗎?——來自中國資本市場的經驗證據[J].會計研究,2013,(9):64-70.

[4] 雷東輝,王宏.信息不對稱與權益資本成本[J].會計之友,2005,(7):70-71.

[5] 周志方,肖序.論國際碳會計的最新發展及啟示[J]. 山東財政學院學報,2009,31(9):19-23.

[6] Bushman R M, Smith A J.Financial accounting information and corporate governance[J]. Journal of accounting and Economics,2001,32(1):237-333.

[7] Bhattacharya U, Daouk H, Welker M.The world price of earnings opacity[J].The Accounting Review,2003,78(3):641-678.

基金項目:國家科技部軟科學項目(項目號:2013GXS4D107);內蒙古科技大學創新基金項目(項目號:2014QDW018)。

作者簡介:王君彩(1942-),女,漢族,河北省寧晉縣人,中央財經大學會計學院教授、博士生導師,研究方向為會計理論與方法研究、企業集團會計理論與方法、企業集團財務管理、會計信息失真問題研究、無形資產理論與實務、碳會計;張娟(1984-),女,漢族,內蒙古自治區包頭市人,中央財經大學會計學博士生,內蒙古科技大學經濟與管理學院講師,研究方向為公司治理、碳會計、會計理論與方法;弓秀玲(1971-),女,漢族,,內蒙古自治區包頭市人,內蒙古科技大學碩士生導師,計財處副處長,研究方向為經濟管理、稀土。

收稿日期:2015-06-17。