中國資本市場的開放與國際化:功能定位

2015-08-10 17:07:01孟劍周夢

現(xiàn)代管理科學 2015年8期

孟劍 周夢

摘要:作為大國金融基石的中國資本市場,其未來發(fā)展的戰(zhàn)略目標是構建國際金融中心。國際金融中心的建設需要有發(fā)達的資本市場作為支撐,而發(fā)達的資本市場必須具備強大的資源配置、風險分散、財富管理和資產(chǎn)定價功能。我們需要大力發(fā)展資本市場,促進資本市場的開放與國際化。

關鍵詞:資本市場;開放與國際化;功能定位

從國家的戰(zhàn)略定位上,中國未來所要建設的是類似紐約的、以資本市場為主導的國際金融中心。在此目標之下,中國資本市場除了打造全球規(guī)模最大的資本市場外,市場功能的定位及完善也必不可少。在國際金融中心建設的歷程中,中國資本市場應該充分發(fā)揮其內(nèi)在強大的資源配置功能、風險配置功能、財富管理功能、以及完備的資產(chǎn)定價功能,定位于打造全球的資源配置中心(存量資源再配置)、風險配置中心、資產(chǎn)定價中心及財富管理中心。

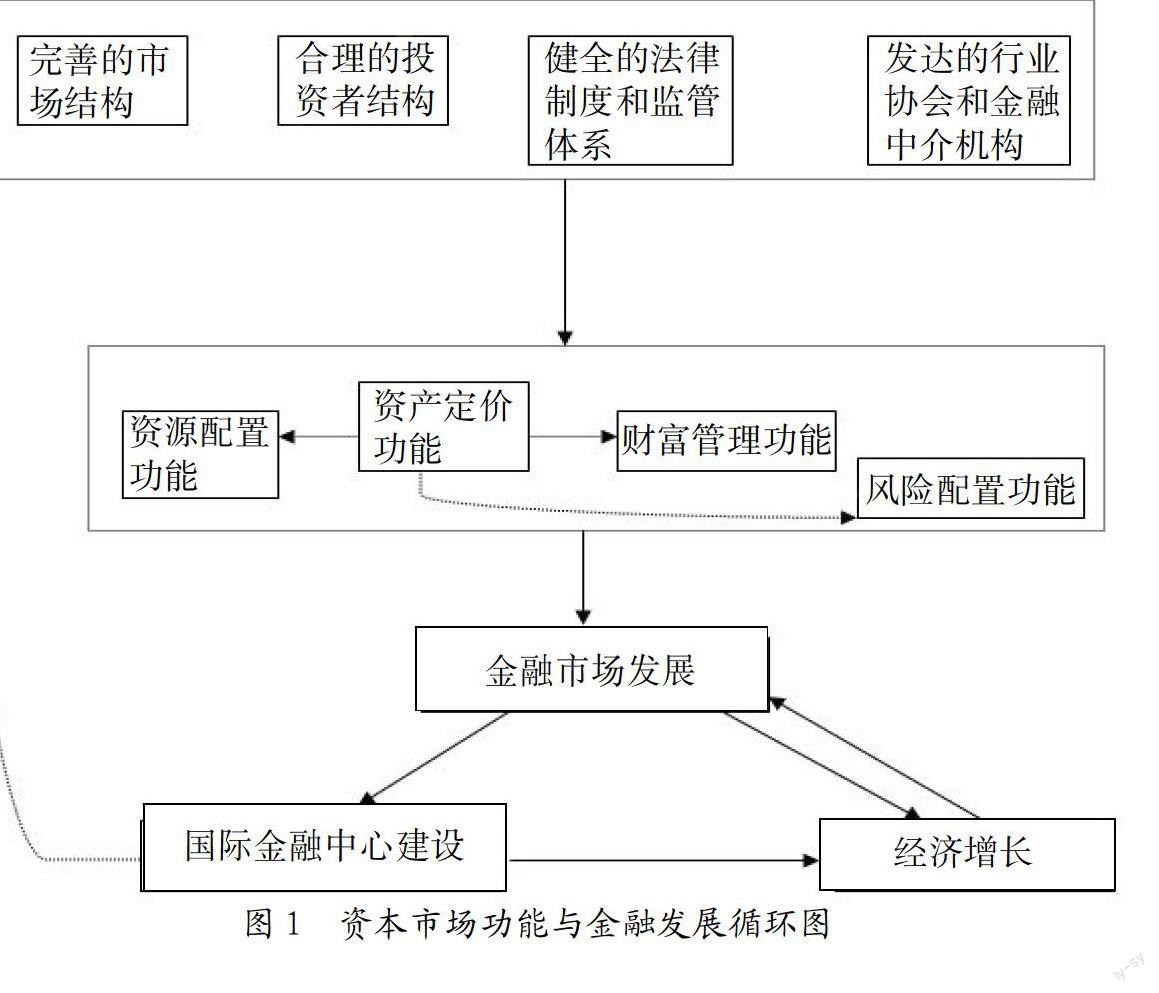

資產(chǎn)定價是資本市場的基礎功能,也是資本市場實現(xiàn)資源配置、風險配置以及財富管理的前提:金融市場一切活動都是圍繞金融產(chǎn)品的價格和價值開展的。完善的市場結構、合理的投資者結構、健全的法律制度和監(jiān)管體系以及發(fā)達的行業(yè)協(xié)會和金融中介機構對資本市場功能的發(fā)展和完善具有促進作用,同時也是功能的外在表現(xiàn)形式。資本市場完善的功能將會推動金融市場的發(fā)展與國際金融中心的建設,促使經(jīng)濟增長;同時,國際金融中心的建設又會在全球范圍內(nèi)改善市場結構、投資者結構、法律法規(guī)制度及金融中介機構功能,促進金融市場發(fā)展,由此形成一個良性循環(huán),如圖1所示。

一、 全球資產(chǎn)定價中心

在經(jīng)濟全球化的背景下,掌握定價權的金融市場將會在全球金融市場的競爭中取得先發(fā)優(yōu)勢,并由此獲得競爭的主導權,這一點在紐約成為國際金融中心的過程中已經(jīng)得到了充分驗證。這種金融產(chǎn)品的定價機制,對全球范圍內(nèi)的資源配置、風險配置及財富管理亦具有重要作用。要打造以資本市場為主導的國際金融中心,我國資本市場必須具有完備的資產(chǎn)定價功能,并力爭在將來成為全球資產(chǎn)定價中心。

金融市場獲得定價權的標志主要有兩個:一是該市場的價格波動能夠反應市場波動發(fā)展趨勢;二是該市場在同類市場的交易中具有優(yōu)勢交易量。當前,資本市場的定價機制主要集中在證券發(fā)行定價機制、二級市場金融產(chǎn)品定價機制和金融衍生品定價機制。

在國際證券發(fā)行上,股票的首次發(fā)行需要投資銀行進行輔導,然后推薦上市;債券的發(fā)行需要對債券進行評級,評級越高,發(fā)行價越高。以投資銀行為代表的金融中介機構具有價格發(fā)現(xiàn)與資產(chǎn)定價功能。當前,世界著名的投資銀行主要集中在歐美等國,尤其是美國。美國通過其發(fā)達的非銀行金融中介以及其在世界的控制力,取得了在國際證券市場發(fā)行上市的定價權,如表1。

衍生品市場方面,美國金融衍生品市場是全球最發(fā)達的市場之一。首先,美國完整的、非割裂的資本市場是其強大資產(chǎn)定價功能的前提。美國發(fā)達的基礎產(chǎn)品市場(如商品、利率市場等)是衍生品市場發(fā)展不可或缺的一部分,基礎產(chǎn)品為金融衍生產(chǎn)品的發(fā)展提供了標的,促進了其在國際范圍內(nèi)不同領域的資產(chǎn)定價。其次,憑借其經(jīng)濟和信息上的優(yōu)勢,美國在世界范圍內(nèi)具備了較強的定價權。目前,國際原油、有色金屬、礦產(chǎn)資源等大宗商品絕大部分均以美元計價,美國左右著這些商品的國際價格波動。

美國資本市場完備的定價功能主要來自于以下原因:第一,大量優(yōu)秀的金融人才。眾所周知,華爾街聚集了全球范圍內(nèi)最頂尖的金融精英。一方面,憑借技術上的優(yōu)勢,他們在全球范圍內(nèi)開發(fā)了大量以美元計價的金融工具和金融產(chǎn)品;另一方面,大量優(yōu)秀金融人才活躍于投行等部門,促進了美國金融中介機構的強大。第二,美元的國際化。美元是當前的世界貨幣,在全球范圍內(nèi)影響巨大,形成了體量龐大的美元計價資產(chǎn)的資產(chǎn)池。豐富的基礎資產(chǎn)有利于在此基礎上進行的衍生品開發(fā),在世界范圍內(nèi)實現(xiàn)交易量上的優(yōu)勢,主導全球金融市場的定價。第三,健全的法律制度使得美國資本市場透明度較高,為其定價機制的實施提供了基礎性的保障。

美國的相關經(jīng)驗對我國資本市場的發(fā)展具有借鑒意義。未來,作為全球資產(chǎn)定價中心的中國資本市場將會表現(xiàn)出如下特征:大量全球范圍內(nèi)的金融精英涌向中國資本市場;我國會出現(xiàn)一批在世界范圍內(nèi)具備一定影響力的金融中介機構,業(yè)務量居于世界前列;同時基礎產(chǎn)品市場結構不斷完善,衍生品市場在全球范圍內(nèi)的交易量出現(xiàn)大幅上升,出現(xiàn)一些在世界范圍內(nèi)有影響力的,以人民幣計價的大宗商品,上海成為我國內(nèi)地的人民幣定價資產(chǎn)交易中心。

二、 全球風險配置中心

現(xiàn)代金融體系的核心功能之一就是為經(jīng)濟體創(chuàng)造一種動態(tài)化的風險傳遞機制,實現(xiàn)風險在金融體系中的轉移,從而達到風險的流量化。資本市場作為現(xiàn)代金融運行的基礎平臺,在為投資者提供多樣化金融產(chǎn)品的同時,按照風險收益相匹配的原則分散風險,達到風險配置的目的。

當前,國際金融中心是國際投資者在全球范圍內(nèi)進行投資的風險管理平臺,而資本市場提供了風險流量化機制,發(fā)達的資本市場通過資產(chǎn)價格的波動,釋放經(jīng)濟體系的風險,使金融體系具有足夠的彈性。開放與國際化視角下的資本市場風險配置機制主要在于,當面臨金融風險時,資本市場不僅將風險配置于政府、國內(nèi)公司和投資者分擔,還可以讓具有自立機制與風險識別能力的全球范圍內(nèi)機構與投資者在享受收益的同時共同承擔風險,實現(xiàn)風險的全球配置,這一點在次貸危機后美國經(jīng)濟的快速復蘇中得到了驗證:以美國國債為例,2007年8月,伴隨著次貸危機的全面爆發(fā),美國國債價格暴跌;這些累計持有2.217萬億美元頭寸的境外投資者,在這次金融危機中遭巨額損失,以資本市場為主導的美國金融體系成功地實現(xiàn)了國際范圍內(nèi)的風險流量化。

個人投資者在資本實力、信息獲取、專業(yè)知識等方面處于劣勢,而機構投資者利用其專業(yè)優(yōu)勢,在全球范圍內(nèi)具有較強的風險配置和風險管理能力。美國資本市場合理的投資者結構(包括國際機構、投資者,機構投資者為主導)使其具有較強的風險配置能力,如表2所示。

已有大量研究表明,完備的多層次資本市場對于整個金融體系的風險管理和配置具有重要作用。在開放與國際化背景下,多層次資本市場能夠在國際范圍內(nèi)為金融產(chǎn)品的供求方提供良好的匹配平臺,實現(xiàn)全球范圍內(nèi)的風險配置。美國擁有發(fā)達的主板市場、二板市場和遍布各地區(qū)的全國性和區(qū)域性市場及場外交易市場。多層次、全方位的資本市場(證券市場)為眾多國內(nèi)和國際投資者提供了大量差異化的風險金融產(chǎn)品,實現(xiàn)了不同類型投資者收益與風險的匹配,是美國風險配置和管理的重要平臺。

參照美國資本市場的現(xiàn)實狀況,未來,具備強大風險配置功能的中國資本市場將會表現(xiàn)出如下特征:投資者結構較為合理,機構投資者占主導地位,并且國際(境外)投資者的比例增加;市場結構方面,市場的開放程度顯著提高,具備多層次的資本市場,場內(nèi)市場由主板市場、中小板、創(chuàng)業(yè)板、國際版構成,場外市場中新三板市場具備明確戰(zhàn)略定位,且轉版機制較為完善。

三、 全球存量資源再配置中心

資本市場的資源配置功能可以分為增量資源配置功能與存量資源配置功能,更主要地表現(xiàn)在存量資源配置。資本市場通過收購、兼并、重組以及存量金融資產(chǎn)的證券化等方式盤活存量資源,實現(xiàn)真正意義上的“資源再配置”。存量資源配置功能能夠帶動產(chǎn)業(yè)的優(yōu)化升級,提高企業(yè)的經(jīng)營效率,提升經(jīng)濟的增長活力。

通過全球證券籌資和投資,資本市場為在全球范圍內(nèi)的資源配置和利益重新分配提供了重要的平臺。在全球范圍內(nèi),資本市場的并購與重組在實現(xiàn)全球范圍內(nèi)的資源再配置,優(yōu)化企業(yè)規(guī)模,改善企業(yè)管理,實現(xiàn)規(guī)模經(jīng)濟與范圍經(jīng)濟的同時,也將促進國際資本之間的交流與資本市場的雙向開放。全球范圍內(nèi)的并購重組對我國盤活資源,促進經(jīng)濟結構調(diào)整,推動經(jīng)濟穩(wěn)步增長具備重要意義。建設國際金融中心的戰(zhàn)略目標需要我國資本市場具備強大的存量資源再配置功能,并力爭成為全球存量資源再配置中心。

強大的資本市場使得美國在全球范圍內(nèi)的并購中占據(jù)著主導地位。歷史上看,數(shù)量龐大的并購重組對于美國經(jīng)濟的發(fā)展貢獻了巨大的力量。當前,推行市場化并購的美國依然是世界范圍內(nèi)最重要的存量資源再配置平臺,美國資本市場的并購重組數(shù)量及交易額巨大,不僅惠及國內(nèi)公司,更為全世界范圍內(nèi)企業(yè)的資源優(yōu)化發(fā)揮了重要作用。

另外,值得注意的是,除了企業(yè)并購之外,美國采取多種手段并購和整合其它國家的交易所 ,獲取了全球范圍內(nèi)更多的資本市場份額。自2004年交易所并購風潮興起以來,美國一直處于十分強勢的地位,不僅在西歐控制了部分市場,還迅速向北歐和亞洲擴張,力爭在新的全球資本市場的博弈中獲取先發(fā)優(yōu)勢,配置全球資源。今后,證券交易所的海外并購與相互合作也是我國資本市場在資源配置功能上需要發(fā)展的重要一環(huán)。

美國資本市場具備強大的資源再配置功能,究其原因,主要有以下兩個方面:第一,發(fā)達的金融中介機構。美國金融中介機構的投行業(yè)務占據(jù)世界前列,在全球范圍內(nèi)開展并購重組相關業(yè)務,實現(xiàn)了存量資源在世界市場的再配置;第二,推行市場化并購。美國在市場化并購的背景下,行政力量干預較少,信息披露完善,市場化激勵和約束機制極強。這樣的并購重組效率極高,實現(xiàn)了資源在市場上自發(fā)的、有效的配置。

以美國現(xiàn)實狀況作為借鑒,未來具備強大存量資源再配置功能的中國資本市場將會表現(xiàn)出如下特征:在注冊制成形的背景下,中國擁有一批具有國際影響力的金融中介機構開展企業(yè)跨境并購業(yè)務,在打造具有廣泛國際影響力的中國公司的同時,一些我國公司成功吸引境外控制性股東,外國公司亦有中資參股。另外,我國證券交易所將與港、澳、臺交易所建立廣泛的相互聯(lián)系,與周邊新興經(jīng)濟體交易所建立國際合作關系。

四、 全球財富管理中心

金融是對社會財富的索取權。全球財富管理中心是全球財富保值增值和再分配的樞紐,是全球資金流動的平臺。國際金融中心強大的財富管理功能能夠使其控制雄厚的金融資本,通過對國際資本的控制最終實現(xiàn)對全球財富的控制與管理。我國資本市場應該定位于全球財富管理中心。

投資者具有趨利性,只有資本市場內(nèi)的金融產(chǎn)品種類豐富,成長性強才能夠在國際范圍內(nèi)吸引大量投資者及資金。而大量資本的流入能夠使國內(nèi)資本市場進一步研發(fā)形成新的金融產(chǎn)品,促進良性循環(huán)。

作為當前全球金融的主導者,美國的金融中心紐約是全球財富管理中心。美國擁有發(fā)達、完備的資本市場結構和種類豐富的金融產(chǎn)品:美國股票市場吸引了全球范圍內(nèi)大量投資者和大量國外優(yōu)質(zhì)公司,使國內(nèi)和國際投資者分享經(jīng)濟增長帶來的財富效應,實現(xiàn)財富(資產(chǎn))的保值、增值;債券市場規(guī)模極為龐大,品種齊全 ,吸引了大量國際投資者(包括國外政府)購買持有,在全世界配置資源和管理財富;共同基金數(shù)量和規(guī)模全球居首,在世界范圍內(nèi)投資多樣的金融資產(chǎn)標的,讓投資者共享財富的成長。發(fā)達、完備的資本市場結構和大量高成長性的金融產(chǎn)品是美國在實現(xiàn)全球財富管理的主要工具。

美國是當前世界的財富管理中心,其經(jīng)驗值得我們借鑒。未來,作為全球財富管理中心的中國,其資本市場將會表現(xiàn)出如下特征:中國資本市場將形成股票市場、債券市場、基金、衍生品市場相互協(xié)調(diào)、共同發(fā)展的結構體系。債券市場規(guī)模和交易量不斷擴大,股票市場結構趨于合理;公募基金和私募基金齊頭并進,產(chǎn)品品種逐漸多元化。資本市場在全球范圍內(nèi)管理資本、財富。

參考文獻:

[1] 倪鵬飛,承平.中國城市:金融中心的定位研究[J]. 財貿(mào)經(jīng)濟,2005,(2).

[2] 余秀榮.國際金融中心歷史變遷與功能演進研究[M].北京:中國金融出版社,2011.

[3] 吳曉求等.市場主導型金融體系:中國的戰(zhàn)略選擇[M].北京:中國人民大學出版社,2005.

[4] 吳曉求等.變革與崛起——探索中國金融崛起之路[M].北京:中國金融出版社,2011.

[5] 吳曉求等.中國資本市場2011-2020——關于未來10年發(fā)展戰(zhàn)略的研究[M].北京:中國金融出版社,2012.

[6] 吳曉求等.中國資本市場制度變革研究[M].北京:中國人民大學出版社,2013.

[7] Dieter Herbert.Monetary Regionalism: Regional Integration without Financial Crisis.SSRN Working Paper,2000.

[8] Fush Schundeln.N & N Funke, Stock market liberalizations: Financial and macroeconomic implications. IMF working paper,2001.

[9] 黎平海.我國區(qū)域金融中心建設與發(fā)展研究[D].暨南大學學位論文,2008.

[10] 蘇立峰.全球金融中心演進規(guī)律的實證研究[D].華東師范大學學位論文,2009.

[11] 余秀榮.國際金融中心歷史變遷與功能演進研究[D].遼寧大學學位論文,2009.

基金項目:教育部哲學社會科學發(fā)展報告資助項目(項目號:10JBG004)。

作者簡介:孟劍(1989-),男,漢族,湖北省宜昌市人,中國人民大學財政金融學院金融學博士生,研究方向為資本市場理論、證券投資方法;周夢(1995-),女,漢族,湖北省宜昌市人,中國人民大學財政金融學院金融學本科生,研究方向為金融學。

收稿日期:2015-06-14。