打破縣域經濟融資困境,大力發展股權投資基金

2015-08-10 00:16:38徐杰王宏偉

現代管理科學 2015年8期

關鍵詞:融資

徐杰++王宏偉

摘要:資金問題作為縣域經濟發展的重要瓶頸,一直制約著縣域經濟的發展。鑒于此,文章首先對云南省縣域經濟的融資現狀進行了深入分析,其次,針對云南省縣域經濟融資中存在的問題,提出縣域經濟發展股權投資基金的必要性,在此基礎上,從股權投資基金的資金來源、退出機制以及相關政策法規等方面,進一步論證了縣域經濟發展股權投資基金的可行性,以期為地方政府決策提供有益參考。

關鍵詞:縣域經濟;融資;股權投資基金

一、 引言

縣域興則全省興,縣域強則全省強。縣域經濟是國民經濟的基石,是云南實現科學發展、和諧發展、跨越發展的堅實基礎和重要支撐。云南要與全國同步全面建成小康社會,最大的空間就在縣域經濟,最大的希望也在縣域經濟。為此,云南省制定了《中共云南省委云南省人民政府關于加快推動縣域經濟跨越發展的決定》,作出了打響縣域經濟、民營經濟、園區經濟“三大戰役”的重大決策。然而,資金問題作為縣域經濟發展的重要瓶頸,一直制約著縣域經濟的發展。鑒于此,本文提出發展縣域經濟股權投資基金的新思路,以解決縣域經濟發展的資金瓶頸,這對縣域經濟的發展壯大,實現云南省經濟的跨越式發展具有重要的現實意義。

二、 云南省縣域經濟融資現狀

1. 投資缺口大,融資難。

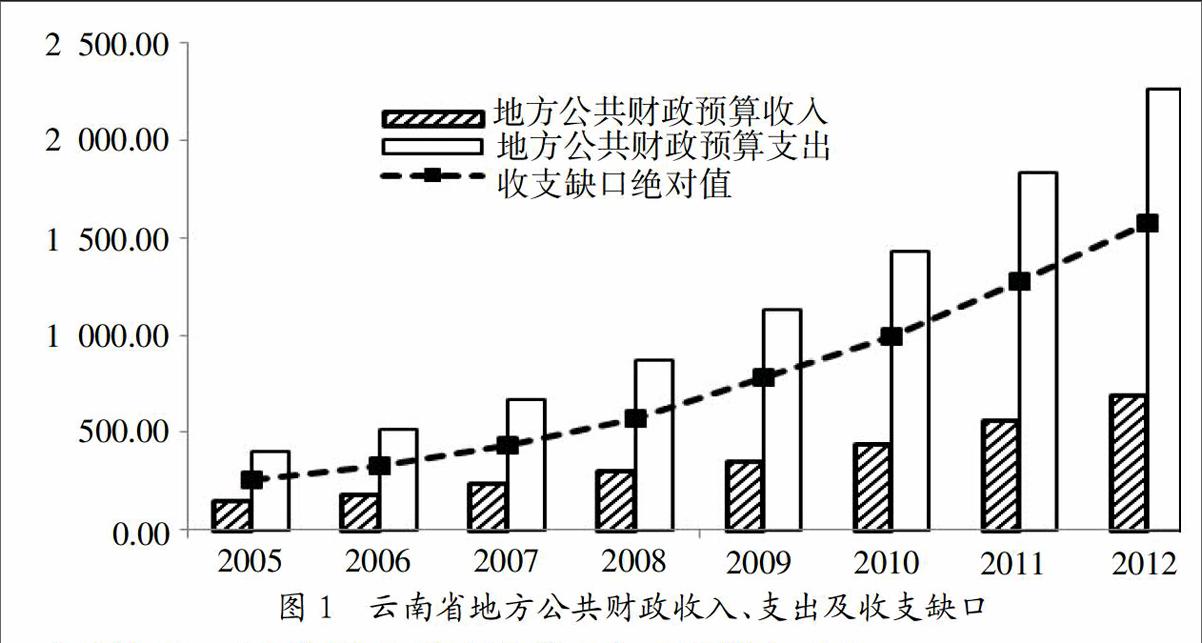

(1)縣級財政收支矛盾突出,建設投資不足。2005年云南省縣級公共財政預算收入149.73億元,支出403.91億元,收支缺口254.19億元,2012年云南省縣級公共財政預算收入688.46億元,支出2 265.93億元,收支缺口1 577.47億元,收支缺口持續擴大。在積極財政政策的背景下,財政剛性支出壓力將持續存在,大部分縣市仍然要靠中央和省財政轉移支付維持正常開支,加上消化往年兌現剛性支出政策形成的暫付款或債務的需要,縣級財政入不敷出的問題已經比較嚴重,對需要重點扶持的優勢產業、特色優勢項目、龍頭企業拿不出更多的資金來支持項目的建設和發展。

(2)資源稟賦劣勢,加大了縣域經濟融資的難度。資金作為稀缺資源,必然要遵循市場規律,效率高的部門和區域最終將配置更多的資金。大中城市不但具有優越的地理位置、便利的交通和通訊設施,而且具有信息、人才等更加重要的軟環境要素。對比大中城市,縣域偏僻的地理位置,不便的交通和閉塞的信息,致使縣域經濟區位劣勢明顯,資源稟賦的巨大差異導致最重要的人力資源和最具有決定性的要素—資本流出縣域經濟,換句話說,縣域經濟很難吸引到這些資源。與此同時,縣域經濟落后的基礎設施,滯后的軟環境建設以及缺失的政策支持等外部環境因素也加大了縣域經濟融資的難度。

(3)銀行的商業化政策,強化了縣域經濟的融資困境。當前,我國商業銀行逐步與國際商業銀行的運作接軌,風險規避的重要性日益被商業銀行關注,規模貸款由于其風險較低,自然收到商業銀行的偏愛。而農業由于受自然條件影響較大,導致的高風險性自然被商業銀行規避,同時縣域經濟資金需求的分散化使其更難以成為商業銀行的信貸重點。目前,集約化信貸管理模式被國內各商業銀行普遍采用,只有二級分行以上才具有貸款審批權,致使縣域經濟越來越難以獲得信貸支持。2013年1月份~9月份,云南省縣域金融機構的存貸比為76.64%,且有逐年下降的趨勢,表明商業銀行對縣域經濟發展的支持力度在不斷減弱。

2. 融資形式單一,貸款比率畸高。2008年以來,云南省政府投融資平臺的數量和規模迅猛增長。截至2010年6月,全省各級政府投融資平臺達到256家,其中縣區級投融資平臺占比60%以上。各級地方政府投融資平臺負債超過2 600億元,將近2012年全省公共預算財政收入的兩倍,其中絕大部分來自于銀行貸款。信貸規模的快速增長不僅強化了地方政府的債務負擔,而且也對銀行產生了潛在的違約風險。

目前,高負債率普遍存在于全省各級地方政府投融資平臺,省級投融資平臺的負債率均在70%左右,縣級投融資平臺由于融資來源受限,負債率更高于省級投融資平臺。投融資平臺公司貸款的責任主體不明確,使政府投融資平臺承擔了更大的債務風險。近年來國家為預防債務危機,加大了對政府融資行為的監控力度,對政府融資平臺新增貸款及存量貸款審查日趨嚴格,對政府融資平臺的資產質量、第三方擔保提出更加嚴格的要求,受此影響,地方政府投融資平臺傳統的主要融資渠道—銀行貸款模式已經難以為繼。

3. 盈利能力低,還款壓力大。目前,地方政府投融資平臺盈利水平不高,剔除政府補貼,有的甚至處在虧損的邊緣。大量地方政府融資平臺投資方向單一,投資項目具有公益性強、回收期長以及收益低等特點,而且較多的平臺貸款采取非市場化運作,投資項目本身不產生收益或者產生的收益不足以償還銀行貸款,致使貸款缺乏第一還款來源,對地方政府的財政收入依賴性較強,難以保證償還到期債務。大部分地方政府投融資平臺的利息支出高于其當年凈利潤,高額利息支出進一步降低了盈利能力,融資平臺還款壓力大,違約風險陡增,容易引發財政金融風險。

4. 政府風險陡增,社會風險凸顯。地方政府投融資平臺不透明的財務狀況,不僅使商業銀行難以評估貸款風險,而且也使地方政府對投融資平臺的負債和擔保情況難以完全掌握。商業銀行目前只能依靠財政擔保等形式控制經營風險,然而財政擔保并不具有真正的法律效率,一旦投融資平臺的投資項目經營虧損,貸款不能按期償還,則會出現償付危機,增加銀行經營風險的同時,也加大了地方政府的違約風險,因此,實際上銀行很難對投融資平臺的風險進行控制。同時,地方政府融資平臺受非市場化因素干預較多,專業化管理程度不高、信息披露不足、監管不到位等現象,地方政府投融資平臺在運作過程中所帶來的經營風險、債務風險、道德風險、社會風險等一系列風險也逐步顯現。

三、 縣域經濟發展股權投資基金的必要性

“從強調市場的基礎性作用到強調市場的決定性作用”,十八屆三中全會公報指出,要處理好政府和市場的關系,使市場在資源配置中起決定性作用和更好發揮政府作用。《中共中央關于全面深化改革若干重大問題的決定》提出,健全多層次資本市場體系,多渠道推動股權融資。股權投資基金區別于以往的地方政府融資平臺,它采取完全市場化的運作方式,從籌資到投資均體現了市場在資源配置中的決定性作用。

猜你喜歡

證券市場周刊(2025年11期)2025-04-02 00:00:00

證券市場周刊(2025年8期)2025-03-24 00:00:00

證券市場周刊(2025年10期)2025-03-24 00:00:00

證券市場周刊(2025年9期)2025-03-19 00:00:00

證券市場周刊(2025年7期)2025-03-05 00:00:00

證券市場周刊(2025年6期)2025-02-25 00:00:00

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00