住房公積金政策調整的影響和對策建議——以濟南市為例

2015-09-10 05:26:06姜彤彤

中國管理信息化 2015年1期

姜彤彤

(山東師范大學 經濟學院,濟南 250014)

2012年以來,我國超過20個城市調整住房公積金政策,包括降低首付比例、允許提現償還異地房貸、提高貸款最高額度等。住房公積金政策的調整到底會降低購房成本、刺激房地產市場還是加大貸款難度、抑制剛需購房,或者是影響不大、不會對樓市帶來實質性影響呢?本文以濟南市住房公積金政策調整為例,探討一下政策調整的影響和對策建議。

1 住房公積金制度概述

根據2002年修訂的《住房公積金管理條例》,住房公積金主要指國家機關和國有企業、城鎮集體企業、外商投資企業、城鎮私營企業及其他城鎮企業、事業單位、民辦非企業單位、社會團體及其在職職工繳存的長期住房儲備金。1991年,上海市首先建立住房公積金制度;1994年,國務院發文在全國范圍內推廣執行這種制度。其實質是一種具有長期的、普遍性的強制性住房儲蓄和保障制度。截至2011年底,我國31個省、市、自治區共成立住房公積金管理中心近400家,實現了全國范圍內的全面覆蓋。

住房公積金制度的主要作用有:①通過“強制”手段調整職工消費結構,把一定比例的收入累積起來用于購買或維修、租賃住房;②雇主須按同等比例在下屬職工賬戶中繳存等額的錢,實際提高了普通職工工資水平和購房能力;③住房公積金單位和個人支出部分都享受國家稅費優惠,無須繳納個人所得稅,實現了單位、個人、國家利益的最佳結合;④公積金貸款利率大大低于同期同等條件下的商業銀行貸款利率,在職工貸款購房時節約大量的利息;⑤無論銀行存款利息是否繳納利息稅,住房公積金利息收入一直免征利息稅;⑥職工退休時,可一次性提取住房公積金賬戶全部本息,為自身養老積累了可觀的儲備金。

2 濟南市住房公積金政策調整的影響

住房公積金政策包括基本政策和貸款條件限制等,此次調整的主要是貸款條件限制。和其他地市一樣,濟南市住房公積金基本政策隨著職工平均收入增長和市場利率變動而不斷變化。比如:2012年,每月住房公積金最高繳存工資基數為14 652元,職工和單位最高繳存比例為12%,最低繳存工資基數和比例分別為1 100元和5%;5年期以下(含5年)住房公積金貸款利率為4.00%,5年期以上住房公積金貸款利率為4.50%,而同等條件下商業銀行貸款利率均超過6%。因此,一般職工購買住房貸款時首選住房公積金貸款。

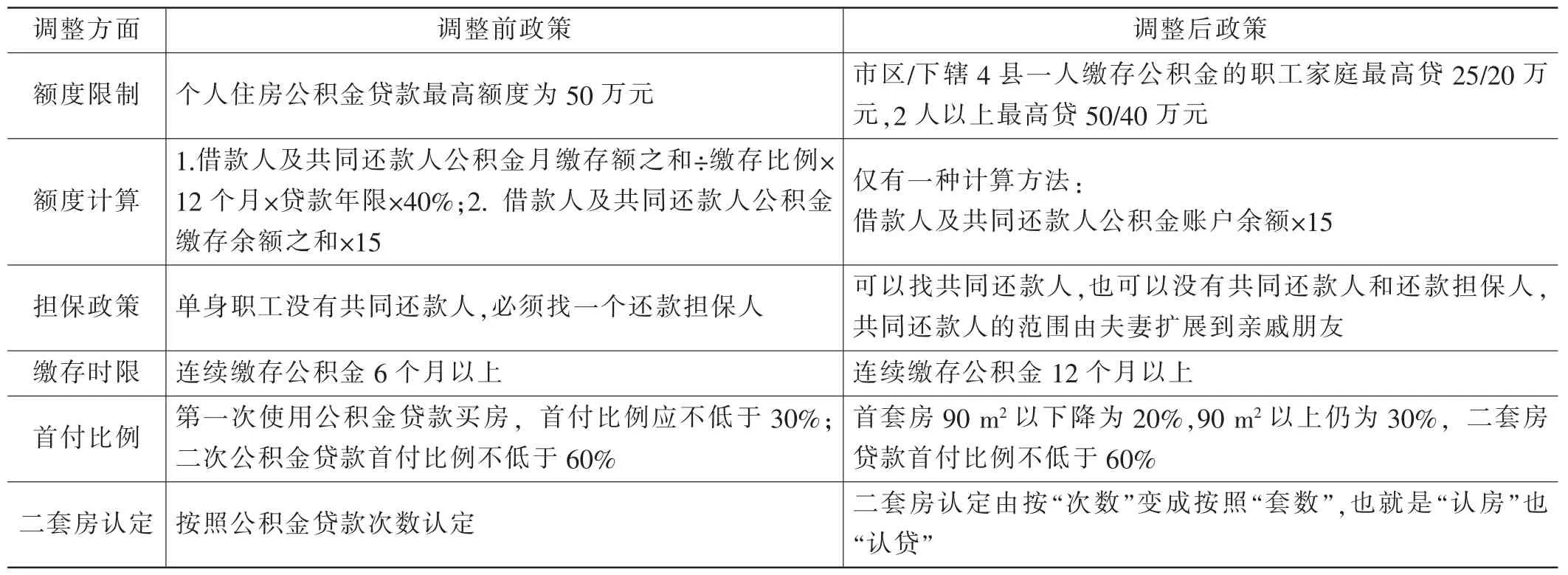

2012年9 月,《濟南住房公積金管理中心》出臺新規,對住房公積金貸款可貸額度、計算方式、連續繳存公積金時間等多項政策進行調整,新規自2012年10月8日起實施。具體調整內容見表1。

上述政策調整的影響是多方面的,具體如下:

(1)在貸款最高限額方面,政策調整前無論家庭成員中一人還是2人繳存公積金,都可以最高貸款50萬元。新政策下,一個家庭必須有2人或以上繳存住房公積金才能申請最高50萬元(章丘、平陰、濟陽、商河四下轄縣為40萬元)的貸款,一人繳存的家庭減半。即,只有一名成員繳存公積金的市區家庭,最高只能申請25萬元公積金貸款,比政策調整前最高限貸額度減少一半。如果家庭成員中2人都繳存公積金,每人的最高上限也是25萬元,2人合計上限50萬元,不會出現一人限額30萬元另一人限額20萬元的情況。實際上,有大量家庭只有一人繳存公積金,另一方是家庭主婦或者在私企上班,或自己是個體工商業戶。新政策對這種家庭的影響是巨大的,因為25萬元貸款,30年情況下,商業貸款和公積金貸款每月利息差會達到近200元。

(2)從額度計算方法看,新政策的計算方法導致很多人難以達到25萬元的個人貸款上限,而舊政策下的方法一計算結果要高很多。比如,若購房者每月公積金繳存額為較低的200元,繳存比例為10%,公積金賬戶余額為2 400元,貸款年限為最長的30年。按“公積金賬戶余額×15”的方法計算出來的貸款額度僅為36 000元,而另一種方式為288 000元(實際最多貸252 000元)。即,方法一計算出來的貸款額度比同等情況下的方法二要高得多,除非借款人和共同還款人的公積金賬戶余額較多。這對多年未提取公積金的職工家庭來說影響不大,而剛走上工作崗位的新職工貸款總額會受到較大影響。

(3)對單身職工來說,新政策放松了還款擔保人的限制,可以在無擔保人和共同還款人情況下以個人為單位貸款,但只能在25萬元限度內貸款。如果一人繳存公積金職工想提高貸款限額,可尋找一符合條件的共同還款人,按雙方繳存公積金的家庭對待,實現貸款額度上限50萬元。共同還款人本人也必須要有個人住房公積金貸款的資格,并無住房公積金貸款余額。因共同還款人有嚴格限定條件,且此次公積金貸款記錄也會記入其貸款次數,影響其后續貸款,所以共同還款人的尋找和選擇有一定的難度。

(4)新政策要求公積金連續繳存12個月,這對一般職工影響不大。因為舊政策的6個月和新政策12個月只相差6個月,大多數單位職工看房買房的過程都會長達半年或者1年以上,不會帶來根本性改變。

(5)值得欣慰的是,新政策下職工購買首套房90 m2(含)以下首付比例下降為20%,90 m2以上首付比例仍為30%。對于年輕的“剛需”購房者,首付比例下降無疑降低了他們的首次負擔。比如,張三購買第一套房——80 m2的二手房,總價60萬元,最低首付由18萬元下降為12萬元,但后續貸款60-12=48萬元,是否都可以通過公積金貸款受很多其他條件限制。

(6)對于二套房的認定,商業貸款早已按照“認房又認貸”的原則執行,新政策下公積金貸款也調整為統一標準,這一政策調整影響了很多購房者。比如,李四已有一套住房,曾經商業貸款或者未貸過款,現在要購買第二套住房,想要公積金貸款。如果按照舊政策,他第一次公積金貸款,可以按照首套房標準執行,首付比例為30%,但新政策下屬于二套房,必須首付60%以上,兩種認定方式的差別非常明顯。很多二套房首次公積金貸款者因此望而卻步。

表1 政策調整前后對比

3 進一步調整住房公積金政策的對策建議

住房公積金的“政策調整風”吹過大江南北,同時吹動了各地的樓市。濟南作為山東省的省會,此次公積金政策調整在省內和國內都有一定影響。但濟南市的新政策整體上對刺激房地產市場無明顯作用,反而因公積金貸款限額難以實現最高的50萬元,對很多單職工繳納公積金家庭沖擊很大。為進一步完善公積金實施政策,提出如下對策建議。

3.1 完善相關法律法規,進一步擴大公積金覆蓋面

目前,我國住房公積金制度已覆蓋行政、事業單位和大中型國有企業,基本實現“制度全覆蓋”。但整體人群覆蓋面依然有限,大部分非公企業、個體工商業主等職工人群還尚未納入其中,某些國有企業或民營企業也因經營不善等原因,拒不繳納職工住房公積金,置國家法規于不顧。不同地區發展極度不平衡,同一區域內大中城市和縣城、鄉鎮輻射比例也差異很大。因而,在全國范圍內整體實現“人群全覆蓋”任重而道遠。2011年底,住房和城鄉建設部提出“擴大住房公積金覆蓋范圍”的意見,并得到國務院認可。但這種意見的實施需要通過法律手段來強制實現。建議盡快制定住房公積金制度相關法律和實施細則,通過立法形式明確公積金覆蓋面,真正實現全國范圍內的普惠制公積金制度。

3.2 制定靈活方便的公積金貸款政策,真正惠及廣大職工

我國的《住房公積金管理條例》對享受公積金的對象、范圍、標準都有明確規定,各地的具體實施細則相差很大。此次濟南市公積金新政中,無需提供還款擔保人這一條,就方便了廣大單身職工。但還需制定更多方便的政策,比如:①允許職工逐月部分提取住房公積金還貸;②方便住房公積金異地提取和轉移;③子女和父母之間互用對方公積金賬戶余額購房還貸;④在提供多名共同還款人或者擔保人情況下,按比例提高住房貸款上限;⑤放寬公積金額度計算條件,使大量年輕人都可通過公積金貸款買房;⑥允許職工在符合條件情況下,按需多次提取公積金賬戶余額。

[1]包林梅.完善我國住房公積金制度的思考[J].價格理論與實踐,2012(8):43-44.

[2]薛燕.簡析當前住房公積金存在的問題及對策[J].經濟問題探索,2011(8):189-190.

[3]張恩逸.住房公積金制度在住房保障中應發揮主導作用[J].宏觀經濟研究,2008(6):34-40.