公司治理對企業績效的影響——一項基于Logit回歸模型的研究

2015-09-10 05:26:06李海濤

中國管理信息化 2015年1期

李海濤,肖 明,李 強

(北京科技大學 東凌經濟管理學院,北京 100083)

0 引言

中國的上市公司經歷了二十多年的發展,現代的公司治理結構與治理機制已經逐步建立起來,但是仍然存在諸多問題,理論界和實務界都對影響公司治理結構的諸因素對公司的經營業績產生怎樣的影響,應該如何來完善治理結構這些問題很感興趣。

在公司治理與企業績效的關系這一研究領域,已經有了相當多的成果。這些研究大部分是針對某一個特定的因素進行設計和展開,例如探討某個公司治理變量對企業業績的影響,公司治理對企業業績影響的傳導機制等問題,研究的方面包括董事會戰略委員會、境外背景獨立董事、關聯交易、行政型治理等治理因素,以及技術創新、業務多元化與國際多元化、資本結構等的影響機制[1-8],取得了一些很好的成果。

然而,這些的研究往往關注正常盈利的公司,為了保持樣本不被太多其他因素干擾,在進行樣本選擇時會將ST公司剔除,這其中也包含著許多虧損上市公司。虧損上市公司作為上市公司中的一個特殊群體,其本身具有一些其他公司所不具有的特征,將這些公司剔除出研究樣本導致研究中遺漏了許多未被發掘的信息。另外,已有關于會計信息的研究結果表明,為了滿足配股條件或者避免被ST等原因,上市公司會采用一些方法粉飾報表,這使得一些僅采用盈利公司進行的研究所采用的樣本可信性受到影響。

另一方面,研究者在對虧損上市公司進行研究時更多地關注其盈余管理、股票價格等問題,但目前還沒有人探討過虧損公司這一特殊群體所具有的獨特的公司治理特征。“企業利潤為負”這一狀況也許包含著更多值得人們琢磨的因素,公司虧損這一現象也蘊含著更多關于公司治理的信息,研究者應該給予虧損公司的公司治理特征更多的關注。

為此,我們希望能夠在公司治理與企業績效這一研究上給予虧損公司一些關注,探討虧損上市公司這一特殊群體的公司治理特征。

1 文獻綜述

已有的對虧損公司的研究,主要是從虧損公司的盈余管理行為,信息操縱行為以及股票定價等問題展開。對虧損公司的公司治理特征還很少有人給予關注。

對于Logit邏輯回歸模型的應用多集中于財務預警模型的建立,而沒有用于研究公司治理因素對公司虧損與否的影響。

而關于公司治理對企業績效的影響的文獻就相當多了。公司治理因素對上市公司損益的影響問題可以歸結到公司治理與績效的關系問題中。國內外關于公司治理對公司績效的影響研究大多基于委托代理理論,從股權結構、董事會、管理層等方面展開討論。

1.1 股權結構與公司績效關系方面

關于股權結構與公司績效關系的研究,最早可以追溯到1932年,Berle和Means研究認為,現代公司的股權結構相當分散,由于小股東與職業經理人的利益目標不一致,從而小股東無法實現對經理人員形成有力的監督,職業經理們有可能會損害股東的利益。這種觀點的意思是說,公司股權結構越分散,公司績效越差;反之,公司股權相對集中,公司績效會提高。Berle和Means的觀點一直被西方理論界廣泛認可,直到1983年,Demsetz提出股權結構是上市公司股東追求利潤最大化的內生約束,與公司利潤水平的決定因素相比,股權結構的集中程度與公司利潤的增加沒有什么相關關系。

西方學者針對上述兩種觀點開展了許多實證研究。其中,Demsetz[9]通過對1980年511家美國上市公司的會計利潤率和股權集中度指標進行回歸分析,發現當把股權結構作為內生變量時,會計利潤率與公司所有權集中度沒有顯著的相關關系。Holderness和Sheehan[10]通過對擁有絕對控股股東的上市公司與股權較為分散的上市公司(第一大股東持股比例小于20%)進行經營業績的比較分析,結果發現會計利潤率與托賓Q值之間的相關性不顯著,因此得到公司股權結構與公司績效之間無相關關系的結論。

同時也有一些實證研究發現股權集中度與公司績效存在正的相關關系。如Zeckhauser和Pound[11]發現,在被劃分成容易監控的行業中,股票價格與公司盈余的比率隨股權集中度的增長而增長。

國內關于股權結構與公司績效關系的研究中,張紅軍[12]采用中國上市公司1998年的截面數據,分析股權結構與公司績效的關系,結果發現股權集中度與公司績效之間存在正相關關系。朱武祥、宋勇[13]以家電行業20家上市公司為樣本,分析了股權結構與企業價值的相關性,結果發現股權結構與企業價值并無顯著相關性。白重恩等[14]選擇第一大股東的持股量為股權集中度的代理變量,托賓Q為市場價值的代理變量,結果發現企業的市場價值托賓Q值和公司的第一大股東持股量之間存在U形關系。

1.2 董事會治理結構與公司績效關系方面

國內外關于董事會治理結構與公司績效關系的研究主要從董事會規模、獨立董事和董事長、總經理兩職合一等方面開展。

在國外的相關研究中,Yermack[15]開創性地對董事會規模對公司績效的影響進行了實證研究,以1984-1991年452家美國公司為研究對象,研究結果發現,董事會規模與公司價值之間呈現負相關的凹性曲線關系。Bhagat和B1ack[16]采用托賓Q作為公司價值的代理變量,結果未發現獨立董事比例與公司價值之間的存在相關關系。

在國內的相關研究中,孫永祥[17]采用1998年上市的519家A股公司作為樣本進行研究發現,我國上市公司董事會規模與公司績效之間也存在負相關關系,因此提出控制董事會規模可能會有利于我國上市公司績效的提高。胡勤勤、沈藝峰[18]發現,中國上市公司的經營業績與獨立董事之間存在不顯著的相關關系,獨立外部董事只在一定的比例范圍有助于改善上市公司的經營業績。譚勁松[19]對我國上市公司進行研究發現,獨立董事人數與公司績效存在粗略的正相關關系,但董事會中獨立董事比例與公司業績之間沒有任何相關性。白重恩[14]的研究結果顯示,提高外部董事所占比例將有助于提升公司的市場價值。

關于兩職合一與公司績效關系的研究中,孫錚 等[20]運用主成分分析和Logit回歸,選擇滬市公司董事的兼職情況和學歷水平作為變量,研究結果表明,上市公司的關鍵人物在兼任母公司的董事長、總經理或黨委書記的情況下,公司被顯著地劃分為“好公司”;上市公司董事整體的學歷水平也對公司的業績產生顯著影響。吳淑琨[21]通過對深交所上市的公司1997-1999年的數據進行實證分析,結論發現在控制影響公司績效的有關變量的情況下,兩職合一情況與公司績效存在負相關關系,但相關性不顯著。

1.3 于管理層激勵與公司績效關系方面

關于管理層激勵與公司績效關系的研究中,大部分國內外學者認為管理層激勵與公司業績之間存在顯著正相關關系。Hall和Liebman[22]以美國近100家公眾持股最大的商業公司為研究樣本,對其管理層報酬與公司績效的關系進行的實證研究發現,管理層報酬與公司績效顯著正相關,而這完全是由管理層所持股票和股票價值的變化引起的。同時也有一些研究發現管理層報酬所產生的激勵效應并不顯著。

在國內的相關研究中,郝臣、徐偉和李禮[23]對2004年38家中小企業板上市公司進行實證研究發現管理層持股對管理層的長期激勵效果不明顯。董事持股比例、董事薪酬和總經理薪酬均與公司績效正相關,均通過顯著性檢驗,這反映董事的薪酬和持股起到很大激勵作用,總經理薪酬也發揮了激勵作用。吳文華和康平[24]的研究結果表明,管理層持股對提高企業績效的作用越來越明顯,且不存在經營者利用職權增加持股比例以牟取私利的現象。

綜上所述,國內外關于公司治理與公司績效關系的研究已經比較成熟,但在研究方法方面,在實證研究中大多采用多元線性回歸方法,回歸模型比較單一,對于Logit回歸的運用較少。研究內容方面目前還沒有專門針對虧損上市公司的公司治理特征進行的研究。而且通過閱讀文獻,我們還發現在研究結果上許多研究者的研究得到了不同甚至截然相反的結果,原因有可能是樣本選擇和數學模型的影響。

因此,本文在已有研究的基礎上,專門集中于虧損上市公司這一上市公司中的特殊群體進行研究。在探討虧損公司與盈利公司公司治理的不同特征時采用樣本配對T檢驗方法,探討公司治理對企業業績的影響問題時采用Logit回歸模型方法。

2 樣本、數據與變量

2.1 樣本選擇與數據來源

本文的研究對象是虧損上市公司這一特殊群體的公司治理特征。由于2007年實行了新的會計準則,使得會計信息出現一些變化,新舊準則不宜放在一起進行比較,因此本文將樣本選擇區間定位在2007年至2010年間。通過對國泰安中國上市公司財務報表數據庫中2007-2010年間773家次當年凈利潤為負的上市公司進行篩選,選取了其中在A股主板上市的653家次上市公司作為本項研究的虧損樣本組。

接下來根據以下樣本配對原則,為每一家樣本組公司選取一家同年凈利潤為正的配對公司,組成配對組。樣本配對原則如下:

(1)交易所:與樣本在同一家交易所上市;

(2)行業:在滿足前1條的前提下,與樣本同行業,行業的規定標準按照證監會的分類標準;

(3)盈利:在滿足前2條的前提下,與樣本組同年的凈利潤為正;

(4)規模:在滿足前3條的前提下,與樣本在當年的資產總額最接近,差異在[-30%,30%]范圍內;

(5)上市年齡:在滿足前4條的前提下,與樣本的上市時間最接近;

(6)時間區間:在滿足前5條的前提下,所有樣本需要的數據,控制組公司在相應的年份也能公開獲得。

表1 樣本的選取情況

在同時滿足以上配對條件下,653家次虧損樣本組公司中有98家次未找到合適的配對公司。因此,本文最終以555家次虧損樣本公司和555家次配對公司作為研究對象。

2.2 變量的設計

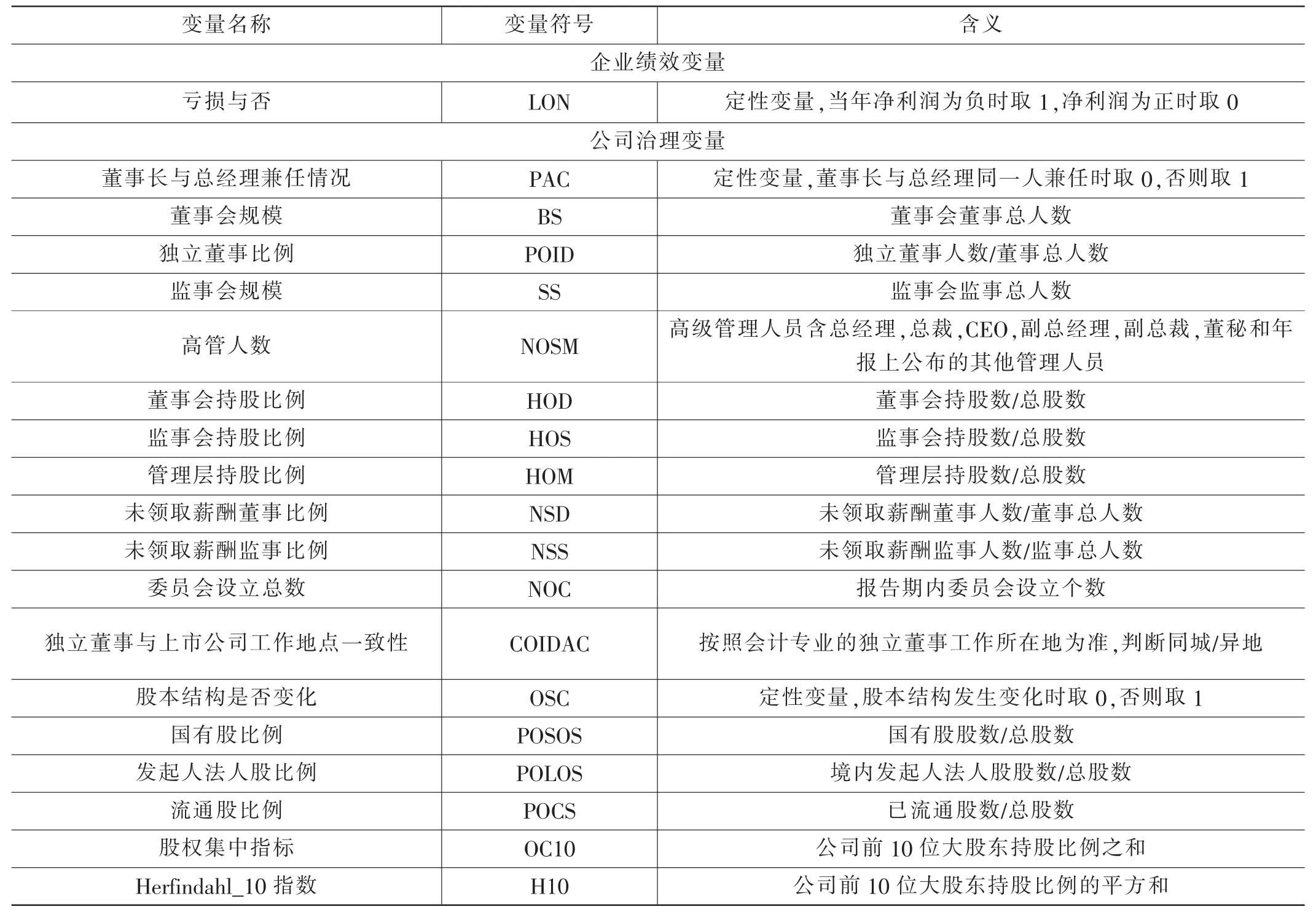

根據研究的需要,結合變量數據的可獲取性,本文構造了企業業績變量和公司治理變量兩類變量。

表2 變量的設計和描述

企業績效變量采用“虧損與否(LON)”這一指標,來自于會計凈利潤,是定性變量,當年凈利潤為負時取1,凈利潤為正時取0。

對于公司治理變量,結合之前的研究從股權結構、董事會、管理層等方面展開討論這一基礎,我們設計的公司治理變量也包括董事會和管理層以及股權結構等幾方面的內容。

具體的變量名稱及含義如表2所示。其中獨立董事比例、董事會持股比例、監事會持股比例、管理層持股比例、未領取薪酬董事比例、未領取薪酬監事比例、國有股比例、發起人法人股比例、流通股比例等變量的取值為根據CSMAR數據庫獲取的原始數據計算得到;董事長與總經理兼任情況、董事會規模、監事會規模、高管人數、委員會設立總數、股權集中指標、Herfindahl_10指數等變量的取值為從CSMAR數據庫中直接獲取。

3 虧損公司治理特征的實證研究

在實證研究階段,我們首先運用配對樣本T檢驗的方法分析了虧損樣本組和配對樣本組在公司治理結構特征方面的差異,然后運用邏輯回歸方法分析了公司治理因素對公司經營虧損或是盈利的影響。各部分的分析結果均來自于STATA 12.0統計軟件包的運算輸出結果。

3.1 理論分析與研究假設

3.1.1 董事會特征對公司經營虧損或盈利的影響

獨立董事制度在一些西方國家被證明是一種行之有效、并被廣泛采用的制度。一般而言,獨立董事制度有利于改進公司治理結構,提升公司質量;有利于加強公司的專業化運作,提高董事會決策的科學性;有利于強化董事會的制衡機制,保護中小投資者的權益;有利于增加上市公司信息披露的透明度,督促上市公司規范運作。基于以上分析,假設1a:虧損樣本組獨立董事比例顯著低于配對樣本組,獨立董事比例越高,公司發生經營虧損的可能性降低。

如果董事的薪酬僅包括基本工資和對已完成業績的年度獎勵,那么他們更可能追求自身利益最大化而損害股東利益。董事擁有適度的持股權可以緩和其與股東之間的利益沖突。目前,我國多數上市公司董事會持股比例處于相對較低水平,對于持股董事來說,擁有公司股權使他們相應承受著自身決策所帶來的后果,持股比例越大,董事更可能做出符合股東利益的投資決策,進而改善公司的經營績效。基于以上分析,提出假設1b:虧損樣本組董事會持股比例顯著低于配對樣本組,董事會比例越高,公司發生經營虧損的可能性降低。

董事長與總經理兩職合一有利于提高管理層的創新自由度,但對總經理等高層管理團隊監督的有效性可能被降低。而兩職分離雖可以增強董事會的獨立性,但又可能會損害管理團隊的創新動力。對現階段我國上市公司來說,兩職是否合一與其績效之間并沒有顯著的聯系。基于以上分析,提出假設1c:董事長與總經理兼任情況在虧損樣本組和配對樣本組之間無顯著差異。

雖然一些學者針對董事會規模最優化問題取得了一些研究成果,但目前尚未形成較為統一的觀點。隨著我國證券市場的不斷發展和規范,上市公司董事會制度的建立和實施也不斷完善,目前我國上市公司董事會規模大多保持在9人左右,其對于公司經營績效的尚未呈現較明顯的影響。基于以上分析,提出假設1d:董事會規模在虧損樣本組和配對樣本組之間無顯著差異。

3.1.2 監事會特征對公司經營虧損或盈利的影響

委托代理理論和信息不對稱理論認為,由于現代企業的所有權與經營權分離,導致了委托人和代理人之間的信息不對稱,從而產生了代理沖突。代理人需要通過持股或者領取薪酬的手段來解決代理沖突。對監事而言,這種代理沖突的緩和就是其更愿意積極履行監督職責并提供高質量的會計信息。因此,對監事會成員的進行一定的激勵會大大加強其監督的有效性,從而降低公司發生虧損的可能性。基于以上分析,提出假設2a:虧損樣本組監事會持股比例顯著低于配對樣本組,監事會比例越高,公司發生經營虧損的可能性降低。

根據《公司法》第124條第1款規定,“股份有限公司設監事會,其成員不得少于三人。監事會應在其組成人員中推選一名召集人。”因此,我國上市公司大多按照相關規定設置了3到4名監事。基于以上分析,提出假設2b:監事會規模在虧損樣本組和配對樣本組之間無顯著差異。

3.1.3 股權結構特征對公司經營虧損或盈利的影響

在股權集中程度較高的情況下,可以實現對經理人員形成有力的監督,管理層損害股東的利益的行為發生的可能性降低。同時大股東可能會基于再融資的動機,極力提高公司經營業績,從而降低公司發生虧損的可能性。基于以上分析,提出假設3:虧損樣本組股權集中度顯著低于配對樣本組,股權集中度越高,公司發生經營虧損的可能性降低。

3.1.4 管理層特征對公司經營虧損或盈利的影響

在解釋管理層持股與公司績效的關系時,利益趨同假說認為,隨著管理層所有權的增加,擁有剩余索取權的管理者和股東的目標函數漸趨一致。因此,管理層持股有助于降低代理成本和提高企業價值,從而降低公司發生虧損的可能性。基于以上分析,提出假設4:虧損樣本組管理層持股比例顯著低于配對樣本組,管理層持股比例越高,公司發生經營虧損的可能性越會降低。

3.2 配對樣本T檢驗

3.2.1 描述性統計

表3 公司治理變量描述性統計

為了更加直觀地認識虧損樣本組和配對樣本組在各公司治理結構特征方面的差異,本文首先采用描述性統計方法觀測兩個樣本組的18個公司治理指標的均值比較結果。

表3顯示了虧損樣本組公司和配對樣本組公司的治理變量描述性統計結果。

在虧損樣本組公司中,董事長與總經理兼任情況的平均值為0.828 8,按照前述指標的定義,說明虧損樣本組中董事長與總經理兩職分離的公司所占的比例更高;董事會的人數處于4人到18人之間,平均值為9人左右,我國上市公司董事會大多設置7到9名董事,而目前對于董事會規模的研究尚未形成統一的認識;獨立董事比例的平均值為35.27%,最大值達到67%左右,按照相關制度的要求,目前我國上市公司基本都設置了獨立董事,但獨立董事所占的比例尚未達到高水平;監事會設置的監事人數大多為4人;高管人數平均值為6人左右;董事會持股比例、監事會持股比例以及管理層持股比例處于較低水平;委員會設置方面基本按照相關制度要求設置了四大委員會。

在股權結構方面,國有股比例和發起人法人股比例仍處于較高水平;公司前10位大股東持股比例之和均值達到47.8%,Herfindahl_10指數平均值達到0.1294,說明股權集中度水平相對較高。

對于配對樣本組的描述性統計顯示,董事長與總經理兼任情況的平均值為0.814 4,說明董事長與總經理兩職分離的公司所占的比例更高;董事會的人數處于4到17人之間,平均值為9人左右,與虧損樣本組公司的情況基本一致;獨立董事比例的平均值為36.45%,最大值達到71.43%左右,該指標高于虧損樣本組;監事會人數和高管人數與虧損樣本組的情況基本相同;董事會持股比例、監事會持股比例以及管理層持股比例同樣處于較低水平,但高于虧損樣本組;委員會設置方面同樣多數設置了四大委員會。

在股權結構方面,國有股比例和發起人法人股比例與虧損樣本組的情況基本相同;公司前10位大股東持股比例之和均值達到51.36%,Herfindahl_10指數平均值達到0.152 5,均高于虧損樣本組。

3.3 公司治理特征配對樣本T檢驗

3.3.1 董事會特征的配對樣本T檢驗

表4獨立董事比例(POID)檢驗結果表明,配對組樣本的獨立董事比例均值顯著高于虧損組獨立董事比例均值,結果支持了假設1a。由于獨立董事具有獨立性和專業性的特點,因此在獨立董事比例相對較高的上市公司,董事會能夠更好地發揮作用,從而做出相對獨立和科學的經營決策,降低發生虧損的可能。

表4董事會持股比例(HOD)檢驗結果表明,配對組樣本的董事會持股比例均值顯著高于虧損組的董事會持股比例均值,結果支持了假設1b。說明適當提高董事會持股比例可以促進董事會做出符合股東利益的投資決策,進而降低發生虧損的可能。

表4董事長與總經理兼任情況(PAC)檢驗結果表明,虧損樣本組的董事長與總經理兼任的情況高于配對樣本組,但這一差異在統計意義上并不顯著,這一結果使假設1c得到支持。

表4董事會規模(BS)檢驗結果表明,虧損樣本組的董事長規模高于配對樣本組,但這一差異沒有通過統計上的顯著性檢驗,這一結果支持了假設1d。說明董事會規模對于公司經營績效無明顯的影響。

3.3.2 監事會特征的配對樣本T檢驗

表5監事會持股比例(HOS)檢驗結果表明,虧損組樣本的監事會持股比例均值顯著低于配對組的監事會持股比例均值,結果支持了假設2a。上市公司監事會持股比例越高,監事與公司的利益相關性越強,如果公司發生虧損也將損害持股監事的自身利益,因此持股監事可能會更好地行使監督權,以防止損害公司業績和股東利益的行為,降低公司發生虧損的可能性。

表5監事會規模(SS)檢驗結果表明,虧損組樣本的監事會規模均值顯著高于配對組的監事會規模均值,但兩組樣本的監事會規模指標均值相差小于1,由于監事會規模變量使用上市公司監事總人數指標來具體衡量,因此,該差異并不能說明兩組樣本在監事會規模方面存在顯著差異。結果支持了假設2b。

表4 董事會特征的配對樣本T檢驗結果

表5 監事會特征的配對樣本T檢驗結果

3.3.3 股權結構特征的配對樣本T檢驗

表6 股權結構特征的配對樣本T檢驗結果

表6股權集中度指標 (OC10)和表6 Herfindahl 10指數(H10)的檢驗結果表明,虧損組樣本的OC10指數和Herfindahl_10指數均值顯著低于配對組的 OC10指數和Herfindahl_10指數的均值,結果支持了假設3。OC10指數和Herfindahl_10指數代表了上市公司的股權集中度,指數越大說明股權集中度越高。在我國,上市公司股權集中度普遍較高。股權相對集中,投資者利益關系重大,提高直接監控公司的動力,有利于保持穩定和持續性。相反,不穩定的股權具有較強的投機性,暫時性和流動性較強。因此在我國股權相對高度集中更有利于公司治理結構的發揮,可以提高股東對公司的監控效率,從而促進經理層改善公司經營狀況。

3.3.4 管理層特征的配對樣本T檢驗

表7 管理層特征的配對樣本T檢結果

表7管理層持股比例(HOM)檢驗結果表明,虧損組樣本的管理層持股比例均值顯著低于配對組的管理層持股比例,結果支持了假設4。我國上市公司的管理層持股比例處于相對較低水平,隨著管理層所有權的增加,有利于管理層作出有利于股東利益的經營決策,從而降低公司發生虧損的可能性。

4 邏輯回歸分析

4.1 邏輯回歸模型的建立

在配對樣本T檢驗的基礎上,我們運用Logit邏輯回歸方法分析了公司治理因素對公司虧損或盈利的影響。

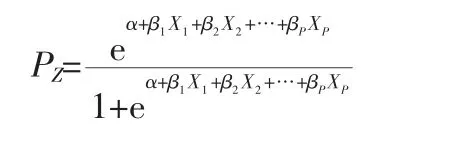

Ohlson在1980年第一個將邏輯回歸應用于財務危機預警研究,并在之后被廣泛應用。邏輯回歸方程的基礎形式為:

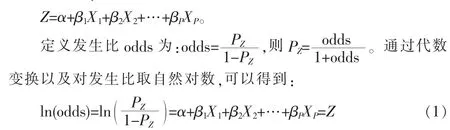

其中,PZ表示結果變量的發生概率;X1…XP為預測變量;Z為線性方程式:

通過式(1)可以看出,ln(odds)是獨立變量 X1…XP的線性組合。邏輯回歸分析的基本假定為,ln(odds)與自變量是線性相關的。對于X變量的分布沒有任何假定,即預測變量可以是離散變量、連續變量或兩者的任意組合。

我們將P定義為虧損發生的概率,1為虧損,0為不虧損。式中的Xi是各個公司治理變量,該公式對公司治理變量的形式沒有任何假定,因為應用這一公式可以分析公司治理變量對公司是否發生虧損的影響,是符合公式使用前提的。

4.2 邏輯回歸結果及分析

我們分別利用不同的公司治理因素指標構建Logit回歸模型,得到表8中的最優回歸結果。

表8 最優邏輯回歸結果

表8最優邏輯回歸結果表明,獨立董事比例、監事會規模、董事會持股比例、管理層持股比例和Herfindahl 10指數均值5%的顯著性水平下對公司虧損產生顯著影響。

其中獨立董事比例、管理層持股比例和股權集中度對公司虧損產生顯著負影響。獨立董事比例越高及股權集中度越高,公司治理更能發揮作用,可有效促進公司經營業績;管理層持股比例越高,管理層自身的利益關系越大,其改善公司經營狀況的動力越大,可降低公司發生虧損的可能。

監事會規模和董事會持股比例對公司發生虧損產生正影響,這與理論分析和前人實證研究結果不同,可能的原因是兩組樣本在這兩方面的差異并不顯著。

5 結論及建議

經過研究我們發現,公司治理的諸多因素對公司虧損產生不同的影響。虧損公司與配對的盈利公司在獨立董事比例、監事會規模、監事會持股比例和Herfindahl_10指數等變量上上存在顯著差異,Logit模型回歸結果表明提高獨立董事比例、管理層持股比例和股權集中度將降低公司發生虧損的可能性,而其他公司治理因素并未發揮顯著的作用。

研究結果使我們了解到了虧損上市公司的公司治理情況,同時為探討如何提高公司治理的效果提供了方向。其中的Logit模型在進一步發展后可為識別公司虧損提供幫助。

[1]周建,劉小元,覃彥玲,等.董事會戰略委員會與企業績效的相關性研究[J].山西財經大學學報,2008(8):62-69.

[2]張益明,張志華.中小上市公司資本結構、公司治理與企業績效[J].山西財經大學學報,2011(11):73-86.

[3]于健南,石本仁,石水平.中國家族企業治理要素與企業績效實證研究[J].山西財經大學學報,2008(3):73-81.

[4]魏鋒,陳麗蓉.業務多元化、國際多元化與公司業績[J].山西財經大學學報,2011(9):83-89.

[5]趙玉亮.行政型治理與企業績效的實證分析[J].山西財經大學學報,2010(5):49-55.

[6]郭思永.關聯交易、公司治理與企業績效[J].山西財經大學學報,2008(6):70-76.

[7]馬連福,高楠.股權結構、境外背景獨立董事與公司績效——來自滬市上市公司的證據[J].山西財經大學學報,2011(9):74-82.

[8]李寶新,岳亮.公司治理、技術創新和企業績效的實證研究[J].山西財經大學學報,2008(3):90-95.

[9]Demetz.The Structure of Ownership and Theory of the Film [J].Journal of Financial Economics,1995(38):163-184.

[10]Holderness,Sheehan.The Role of Majority Shareholder in Publicly Held Corporation:AnExplanatoryAnalysis[J].Journal of Financial Economics,1988(20):317-346.

[11]R J Zeckhauser,J Pound.Are Large Shareholders Effective Monitors?An Investigation of Share Ownership and Corporate Performance.In:R.G.Hubbard, editor.Asymmetric Information, Corporate Finance, and Investment[M].Chicago:University of Chicago Press, 1990.

[12]張紅軍.中國上市公司股權結構與公司績效的理論及實證分析[J].經濟科學,2000(4).

[13]朱武祥,宋勇.股權結構與企業價值——對家電行業上市公司的實證分析[J].經濟研究,2001(12):66-72.

[14]白重恩.中國上市公司治理結構的實證研究[J].經濟研究,2005(2):81-91.

[15]D Yermaek.Higher Market Valuation of Companies with a Small Board of Directors[J].Journal of Financial Economics,1996(20):185-211.

[16]Bhagat,Black.The Uncertain Relationship Between Board Composition and Firm Performance [J].Business Lawyer,1999(54):921-963.

[17]孫永祥,章融.董事會規模、公司治理與績效[J].企業經濟,2000,10(5):13-15.

[18]胡勤勤,沈藝峰.獨立外部董事能否提高上市公司的經營業績[J].世界經濟,2000(7):55-62.

[19]譚勁松,李敏儀.我國上市公司獨立董事制度若干特征分析[J].管理世界,2003(9).

[20]孫錚,姜秀華,任強.治理結構與公司業績的相關性研究[J].財經研究,2001,4(27):3-11.

[21]吳淑琨.股權結構與公司績效的U形關系研究[J].中國工業經濟,2002(1):80-87.

[22]Hall,Liebman.Are CEOs Really Paid Like Bureaucrats? [J].Quarterly Journal of Economics,1998(8).

[23]郝臣,徐偉,李禮.中小企業板上市公司治理若干特征分析——基于2004年38家中小企業板上市公司的實證研究[J].管理現代化,2005(5):62-64

[24]吳文華,康平.法人控股中小上市公司經營者持股與企業績效——來自深圳市中小企業板的數據[J].經濟與管理研究,2007(3):67-71.

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

現代營銷(創富信息版)(2018年5期)2018-07-12 01:11:06

汽車工程學報(2017年2期)2017-07-05 08:13:02

中國自行車(2017年5期)2017-06-24 10:45:53

中國化肥信息(2016年48期)2016-05-17 04:26:09

IT時代周刊(2015年9期)2015-11-11 05:51:31