農村三權抵押交易機制的優化設計

2015-09-10 16:25:27馬智利任晗陳鋒等

江蘇農業科學 2015年8期

馬智利 任晗 陳鋒等

摘要: 為了盤活農村三權資產,解決農村經濟發展中融資難的問題,我國在部分地區開展了農村三權抵押貸款業務試點工作,但是作為農村融資的一種新興方式,三權抵押貸款目前還處于嘗試推廣階段。以重慶地區為例,分析了重慶市開展三權抵押貸款業務的現狀,并指出其三權抵押貸款制度中存在的3個主要問題;重點分析了三權抵押制度設計過程中必須注意的問題,并根據重慶市的實際情況,對三權抵押貸款交易路徑進行了優化設計,對優化模型做了詳細的分析;最后,從涉農銀行的角度出發,創新性地對控制三權抵押貸款風險做了補充設計。

關鍵詞: 農村三權抵押;交易機制;優化設計;風險控制;擔保模式;涉農保險;資產證券化;資產公司

中圖分類號:F830 58 文獻標志碼:A

文章編號:1002-1302(2015)08-0426-04

“三農”問題一直是中央一號文件重點強調的問題,隨著農村經濟向集約化、規模化發展,對資金的需求擴大,融資難的矛盾日益加深,嚴重制約了我國農村經濟的發展。由于我國施行土地公有制,農民的土地承包經營權、林權、宅基地、農房等農村最大的資產由于受到法律的制約,不能直接充當抵押物向銀行融資。一直以來,農村融資主要依靠小額信用貸款,而這單一化的融資方式很難滿足當今農村經濟發展對資金的需求。為了加快我國新農村建設的步伐,2008年中央通過了《中共中央關于推進農村改革發展若干重大問題的決議》,自此農民以轉包、互換、轉讓、出租、股份合作等形式流轉土地承包經營權的合法性得到了確認 [1]。2010年11月,重慶市開始試行農村三權抵押融資工作。作為統籌城鄉綜合配套改革的試驗區,重慶市的改革試驗表明:隨著農村三權抵押貸款業務的開展,農村經濟發展融資渠道少、融資困難的矛盾得到了有效緩解 [2]。

1 文獻綜述

隨著試點試驗的開展,國內學者在三權抵押貸款問題方面進行了一些研究;在交易機制方面,主要集中在對現行三權抵押貸款交易機制問題進行分析并給出相應的對策。肖富義等從客觀、主觀2個方面分析了重慶市三權抵押存在的問題,指出客觀原因主要有法律制約、缺乏可靠的抵押物、融資條件差、配套體系不健全,主觀原因主要是有關部門對三權抵押不夠重視、各個參與方積極性不高等 [3]。柯紅梅認為,湖北省三權抵押發展緩慢的主要原因是法律障礙、市場機制不健全、補償機制未跟進、抵押物處置難度大,同時針對相應的原因給出了政策建議 [4]。劉璐筠等分析了制約農村土地經營權抵押的因素,提出了完善農村土地承包經營權抵押的相關法律、法規,同時推廣政府回購制度,推進金融機構改革創新,加快農業生產保障制度建設,健全和完善監管機制等對策 [5]。馬智利等分析了重慶市三權抵押貸款的抵押物確權、抵押登記、風險機制,并提出抵押物評估的具體方法,同時給出了開展銀行合作、引入資產管理公司等機制的補充建議 [6]。在風險控制研究方面,陳悅等調查了重慶市農村“三權”抵押的現狀,分析了我國農村開展三權抵押貸款的風險,指出要實現城鄉財產同權、完善農村財產權登記和權證發放制度、明確農村“三權”的繼承權、建立三權抵押擔保和風險防范機制 [2]。趙炳盛等分析了三權抵押貸款風險的特點,建立了風險溢價的貸款定價模型 [7]。駱東奇等分析了重慶市三權抵押的風險因素,并針對分析的風險因素提出了相應的風險應對策略和補償機制 [8]。于林生從定性、定量2個角度對于目前三權抵押交易中存在的風險以及成因進行剖析,并從商業銀行參與農村三權抵押貸款的角度出發,提出了應對風險的一些可行性策略 [1]。

從以上文獻綜述可以看出,目前國內關于農村三權抵押的研究主要分為2個方面:一是分析三權抵押運行制度的問題并給出相應的對策;二是分析三權抵押運行制度的風險并給出應對風險的策略。這2個方面的研究基本上都是對現行制度的分析,不夠深入。因此,迫切須要對現行三權抵押制度進行創新性優化設計。本研究是在現有成果的基礎之上,重慶市三權抵押貸款運行的實際情況,優化了重慶市三權抵押貸款運行機制,同時設計了優化之后的三權抵押交易機制;此外,從三權抵押涉農銀行的角度出發,創新性地提出了控制風險的策略,以期為三權抵押貸款制度更好地發展提供參考。

2 重慶市三權抵押的現狀

2 1 重慶市三權抵押的發展現狀

為了全面落實科學發展觀、深化改革、加快推進西部大開發的重大戰略部署,黨中央批準將重慶市作為我國唯一一個以省級為單位的改革試驗區。作為國家綜合改革試驗區的重慶市,自2008年起就開始嘗試進行三權抵押貸款,到2011年大規模地開始在全市推行。實踐表明,重慶市的三權抵押貸款運行大致經歷了3個階段:第1階段是醞釀階段(2005—2009年),在這個階段重慶市政府主要解決了《土地管理法》《物權法》《擔保法》等法律上的障礙,制定了三權抵押貸款政策促進機制;第2階段是試點階段(2010年),2008年,中國農業銀行重慶分行首先在開縣試點開展了農地承包經營權抵押業務,之后重慶農村商業銀行在云陽縣試點開展了林權抵押業務,在石柱試點開展了農村房屋抵押業務;第3階段是全面鋪開階段(2011年),在這個階段重慶市政府出臺了《農村土地承包經營權、農村居民房屋及林權抵押融資管理辦法》等一系列促進和保障三權抵押貸款業務的文件和規定,同時搭建了三權資產交易平臺,建立了三權抵押擔保平臺,明確了三權抵押貸款貼息制度,建立了三權抵押風險補償機制。

自2010年以來,重慶市率先在全國開展了以農村居民房屋、土地承包經營權、林權抵押貸款為核心的三權抵押貸款工作。在短短的4年時間里,在運行制度建設、貸款規模上取得了一定成效,目前重慶市已經初步建立了涉及抵押登記、風險分擔及補償、市場服務等方面的一系列政治制度體系。截至2013年7月,重慶市已累計實現農村“三權”抵押融資398 5億元 [9],有效地促進了當地農村經濟的發展。現階段,三權抵押工作在實際運行的過程中存在著一些問題,包括融資結構不平衡、評估難、評估貴、辦理手續難、資產處置變現難等。為了解決這些問題,重慶市政府通過了《進一步推動農村產權抵押融資工作的意見》,該文件指出:要完善權屬登記管理、健全資產評估體系、優化抵押登記服務、建立完善的資產流轉處置機制、風險分擔補償機制、全面提高參與機構的積極性等措施。這將對提高農村金融服務能力、擴大融資規模、改善融資結構有進一步的幫助,預計到2017年可累計實現農村產權抵押融資1 000億元。endprint

隨著重慶市三權抵押制度的完善和市場的發展,其業務已經覆蓋了重慶市所有涉農區縣,借款人以農戶、農村合作社、涉農企業為主。截至2013年年底,重慶全市的農民專業合作社約17 700個,參合農戶達277萬戶,其中超過65%的貸款用于發展種植業、養殖業、農副產品加工業 [6],給農村融資帶來了新的活力,從而加快了農村經濟發展的步伐。

2 2 重慶市三權抵押交易機制存在的問題

重慶市是全國率先嘗試農村三權抵押的地區,雖然其發展在全國處于領先水平,但是運行機制也存在一定的問題。通過對現行制度的分析發現,主要存在以下幾個問題。

(1)三權抵押物的評估缺乏統一的標準。從抵押融資角度來看,真實規范地對抵押物進行評估可以有效降低三權抵押的風險,最大限度地發揮三權抵押的效益。但是目前重慶市三權抵押物的特點主要是市場化程度低、規模不一、地理位置分散,加上重慶市沒有統一的評估標準,這就使得對抵押物的評估更難了。在實際的工作中,根據重慶市的相關規定:貸款額度為100萬元(含)以下的抵押物借款,貸款雙方可以就抵押物的價值進行確定;貸款額度超過100萬元的應委托有資質的評估機構出具評估報告。而且關于評估的標準、原則、評估收費等沒有作出具體的規定。因此,在實際操作中容易出現評估費用過高、抵押物價值不能得到充分評估、相關工作人員尋租,這樣就直接導致2個方面的問題:一是大大加大了三權抵押貸款的風險;二是大大降低了三權抵押的效益。

(2)參與三權抵押業務的銀行不多。目前,在重慶市參與三權抵押貸款的銀行主要是一些涉及農村業務的銀行,主要包括農村發展銀行、中國農業銀行、重慶農村商業銀行、中國郵政儲蓄、重慶三峽銀行等,大部分的商業銀行不涉及三權抵押貸款業務。用發展的眼光看,目前三權抵押貸款銀行參與主體太少,為農村經濟發展提供的資金有限,不利于三權抵押貸款業務的長遠發展。

(3)三權交易平臺不完善。現階段三權抵押業務遇到的最大的一個問題就是參與方順利實現了三權抵押貸款后,三權抵押資產處置和管理存在著缺陷。重慶市目前的現狀是三權交易平臺未搭建完整,幾乎沒有農村資產管理公司,并且缺乏這方面的專業人才。這樣就增加了參與銀行資產變現的風險,使得很多商業銀行不愿意參與農村三權抵押業務。

3 重慶市三權抵押交易機制的優化設計

3 1 三權抵押制度設計分析

就全國而言,重慶市的三權抵押貸款實施取得了較好的效果,對農村經濟的發展起到了積極促進作用。在土地所有權上,我國與西方國家不一樣,我國的土地所有權是屬于集體經濟組織和國家的。因此,在我國開展三權抵押貸款工作必須結合我國的基本國情,實事求是地運用更多的智慧去開展農村三權抵押工作。在三權抵押制度設計上,更應該解放思想,改變已有的模式,去優化我國農村三權抵押貸款的交易機制。通過對重慶市已有的三權抵押交易機制進行分析,認為創新優化三權抵押貸款交易機制應該特別注意以下3點。

(1)在三權抵押交易機制中,政府在任何時候都要發揮主導作用。特別是在我國三權抵押制度還不完善時,政府有關部門不僅要保障市場公平、控制市場風險,還要鼓勵各個參與方積極參與三權抵押交易。

(2)從金融理論的角度來看,設計農村三權抵押交易機制的最大目的就是盤活農村沉睡資產、提高融資效率。在這個過程中,必須有效解決的一個問題就是三權抵押過程中的信息不對稱。要想有效地解決交易過程中的信息不對稱,首先要規范抵押物,也就是要制定規范的抵押物評估方法,使得抵押物的價值得以充分體現且銀行的風險也能在可控范圍內;其次,要建立有效的合作機制。只有這樣,才能降低運行成本、提高三權抵押貸款的效率。

(3)充分認識我國的國情,設計出符合我國國情的三權抵押交易制度。長期以來我國施行土地公有制,法律禁止土地所有權被買賣,這也是我國農村金融發展過程中的一個最重要的制約因素。因此,在我國可以建立農民信用合作社(該合作社是基于借款需求建立的)機制,在完善三權資產流轉制度的同時,建立流轉市場,可以使三權抵押機制更好地運行。

3 2 三權抵押貸款交易路徑的優化設計

根據現有的交易機制,三權抵押交易機制分為間接抵押、直接抵押。其中間接抵押是指農戶先成立抵押信用合作社(這里的信用合作社是為借款而專門成立的農戶聯合組織),然后由合作社向銀行進行貸款;直接抵押是指由農戶直接向銀行進行貸款。綜合分析這2種貸款方式,與直接貸款方式相比,間接貸款方式有2大優點:一是間接貸款的抗風險能力要強;二是間接貸款抵押效率要高。因此本研究在三權抵押貸款交易制度優化時選擇間接貸款方式。

通過對國內現有三權抵押交易機制進行對比分析,并結合重慶市現有的三權抵押貸款交易機制,對重慶市三權抵押交易制度進行優化,其交易模型見圖1。對于該模式作以下說明。

(1)從該模型中可以看出,三權抵押貸款的申請者主要由兩大部分組成:一是由多個農戶成立抵押信用合作社;二是大農戶或涉農企業等。我國實行家庭聯產承包責任制以來,我國農村的生產模式主要是以家庭為主要單位,但是以家庭為單位的農業生產規模有限,對資金需求較小,靠政府財政補貼和自由資金基本能夠滿足,因此單個農戶的小規模三權抵押的意義不是很大。同時,單個農戶的小規模經營,其抗風險能力不強,對于抵押銀行而言是一種高風險、高成本、低收益的業務,這也是大多數銀行不愿意向單個農戶進行三權抵押貸款的主要原因。從2013年中央一號文件中關于農業農村工作的總體要求可以看出,隨著經濟的發展,我國農村經濟必然朝著集約化、專業化、組織化、社會化相結合的趨勢發展。同時,2013年中央一號文件中提出加大對農村經濟的支持,特別是加大對專業大戶、家庭農場、農民合作社、涉農企業的支持,這些組織對資金的需求量較大,可用于抵押的三權資產較多,抗風險能力強,因此對這些組織和個人提供三權抵押貸款具有可行性和很大的現實意義。endprint

(2)在該優化模型中,政府在整個優化路徑中起著主導作用。主要表現在這樣幾個方面:一是政府要對農戶的農村土地承包經營權、林權、農村居民房屋產權進行確權;二是政府有關部門要對這個交易制度進行風險控制,其主要的措施是對相關參與方進行政策補貼;三是政府要規范各參與方的行為,對整個交易路徑進行監督。

(3)在該優化模型中,成立了農村土地流轉中心,這樣就給三權抵押資產的退出提供了一條路徑,在很大程度上降低了銀行的風險。現階段,各銀行參與三權抵押業務的積極性不高,最主要的原因就是三權抵押資產的流動性差,并缺乏有效的退出機制。除此之外,成立土地流轉中心還能提高三權抵押資產的利用率,不造成抵押資產閑置。

4 重慶市三權抵押風險防范創新設計

目前,重慶市三權抵押貸款業務風險處置機制主要是“政府+擔保”的模式。根據《重慶市農村“三權”抵押融資風險補償資金管理暫行辦法》規定:三權抵押融資風險補償由市和區縣財政設立專項資金,給予一定比例補償來彌補融資機構三權抵押貸款本息損失。具體的財政補償比例為35%的損失金額,其中20%由市財政承擔、15%由區縣財政承擔。這樣單一的風險處置機制只能短期地控制三權抵押的風險,長期來看,不僅加大了政府的財政壓力,也會限制三權抵押的規模。要想使三權抵押貸款業務持續發展下去,政府和參與銀[CM(25]行必須建立多種風險控制模式,本研究結合重慶市三權抵押的現狀,對三權抵押風險控制進行了創新性的補充設計。

4 1 創新抵押貸款擔保方式

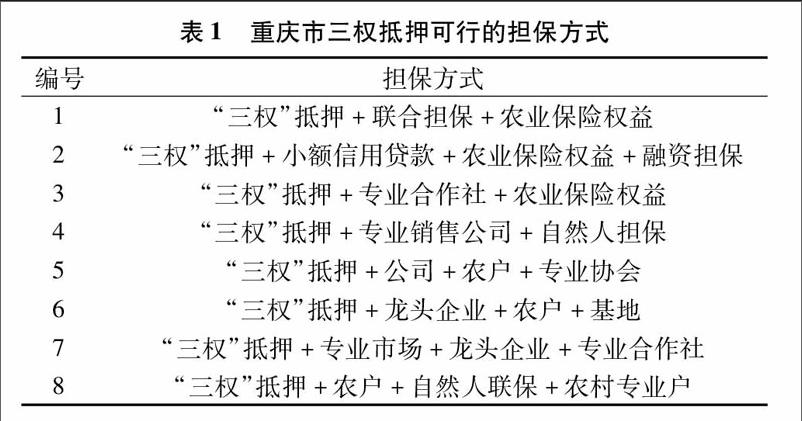

為了控制三權抵押貸款的風險,政府和參與銀行應該創新抵押貸款擔保方式。根據農房產權、農地經營權、林權的自身特點和實際情況。可以采取多種抵押貸款的方式,比如擔保抵押、產權捆綁抵押、直接抵押、農戶聯貸聯保等。其中,對擔保形式進行探索發現,重慶市三權抵押貸款可行的擔保方式有多種,具體見表1。

同時,可以將三權抵押和合作聯保相結合,形成一種雙層擔保模式,這樣不僅能有效降低風險,而且在很大程度上降低了三權抵押的運行成本,提高了融資效率。

4 2 發展涉農保險

與西方國家相比,我國的保險業還處于比較落后的狀態,而涉農保險的差距更大。涉農保險是一種轉移風險的風險管理機制,能為三權抵押提供有力支持,有效地降低三權抵押貸款的風險。在推廣和發展涉農保險時,考慮到三權抵押貸款風險來源的特殊性,在發展和完善涉農保險過程中應該注意做到以下4個方面。

(1)在發展涉農保險時,要發揮政府的主導作用,積極推廣涉農保險在三權抵押貸款業務方面的鋪開,把以政府為主導的政策性保險作為完善我國涉農保險制度的基本方向。

(2)政府有關部門要加大涉農保險的宣傳。我國大部分農民沒有風險防范意識,對保險認知不足甚至在心里抵制保險,這樣不利于涉農保險的發展。地方政府必須重視政策性農業保險對分散土地承包經營權抵押貸款風險的重大意義,在試點區域內加大農業保險宣傳力度,普及基本的保險知識,擴大涉農保險的覆蓋面。

(3)建立科學的農業保險財政支持機制。我國自2007年實行農業保險保費補貼政策以來,農業保險取得了快速發展。但是在農業保險制度上還存在著一些問題,因此要在繼續加大中央財政對農業保險補貼力度的同時,完善農業保險補貼制度,實行差異化補貼政策和特色補貼相結合的策略。

(4)建立著實有效的農業巨災風險分散機制。隨著農業保險的快速發展,農業保險自身累積的風險不斷增加,并且農業風險屬于巨災風險,巨災損失時有發生,嚴重影響保險公司的經營穩定性。為了分散農業巨災帶來的風險,可以實行推廣農業再保險機制,進一步增強農業保險再保險市場抵御風險的能力。

4 3 三權抵押貸款證券化和組建資產管理公司

目前,對于開展三權抵押貸款業務的銀行而言,抵押的三權資產缺乏有效的退出路徑,這大大加大了參與銀行的風險,也不利于發展三權抵押貸款業務。2013年10月10日,國內第1個土地流轉信托計劃——“中信·農村土地承包經營權集合信托計劃1301期”正式成立,它是由中信信托與安徽省宿州市埇橋區政府開展合作的。由此可見,三權抵押貸款證券化具有很大的發展空間,能有效降低參與銀行的資金風險(具體的三權資產和資金流向見圖2)。同時,政府可以組建資產管理公司,對三權抵押中的不良資產進行經營管理。這2種方式既能降低抵押貸款的風險,又能盤活三權資產。

5 結論

未來農村金融發展的一個必然趨勢是農村三權抵押貸款的推廣運用。重慶市率先在全國建立一套三權抵押貸款運行機制,并進行了積極、有效的探索,期待通過實踐不斷地總結經驗,進而向全國進行推廣。但是,在這個過程中,交易機制的優化和風險控制是發展三權抵押永恒的話題,只有有效解決這2個問題,才能提高三權抵押的運行效率、降低運營成本,從而更好地使農村經濟的發展潛力得到提升,真正地推動農村經濟的發展。

參考文獻:

[1] 于林生 商業銀行農戶三權抵押貸款業務風險防范研究[D] 長春:吉林財經大學,2012

[2]陳 悅,嚴偉濤 “三權”抵押的實際操作與相關機理:重慶個案[J] 改革,2012(12):98-102

[3]肖富義,陳學軍 “三權”抵押貸款的探索與完善——以重慶市“三權”抵押貸款支持民營經濟發展為例[J] 農村經濟與科技,2013,24(8):144-146

[4]柯紅梅 湖北農村三權抵押融資的現實困境與對策[J] 武漢金融,2014,1(1):66-67

[5]劉璐筠,馮宗容 推行農地承包經營權抵押貸款制度的制約因素及對策探析[J] 經濟體制改革,2010,5(5):108-110

[6]馬智利,董 瑾,馬敏達 農村三權抵押貸款運行機制分析與建議——以重慶為例[J] 武漢金融,2014(10):49-51

[7]趙炳盛,付亞辰 基于風險分析的三權抵押貸款定價研究[J] 稅務與經濟,2012,04(4):29-33

[8]駱東奇,陳沙沙 基于重慶實踐的農村“三權”抵押風險研究[C] 中國土地學會學術年會論文集,杭州,2012:333-337

[9]朱 薇 重慶:農村“三權”抵押融資近400億元[EB/OL] (2013-09-13)[2014-11-12] http://www cq xinhuanet com/2013-09/13/c_117364026 htmendprint

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

客聯(2022年6期)2022-05-30 08:01:40

今日農業(2021年21期)2022-01-12 06:32:04

西夏學(2020年2期)2020-01-24 07:42:42

山西省政法管理干部學院學報(2019年3期)2019-07-25 12:30:28

文苑(2018年21期)2018-11-09 01:23:06

公民與法治(2016年22期)2016-05-17 04:20:23

中國衛生(2015年9期)2015-11-10 03:11:12

中國衛生(2014年3期)2014-11-12 13:18:12

中國火炬(2014年4期)2014-07-24 14:22:19