誠邦園林IPO:盈利能力下滑應收賬款高企

2015-09-10 07:22:44張婷

股市動態分析 2015年40期

張婷

浙江誠邦園林股份有限公司(以下簡稱“誠邦園林”)近日披露了首次公開發行股票招股說明書(申報稿)。公司擬發行不超過5082萬股,募集資金擬投向浙江衢州苗木基地建設項目、設立華北園林工程區區域經營中心項目、設立華東園林工程區域經營中心項目和設計院擴建及設立設計分院,項目計劃總投資3.12億元。

然而記者注意到,誠邦園林的經營業績并不盡如人意,報告期內公司已然出現營收和凈利雙雙下滑的局面,同時公司的綜合毛利率也低于可比上市公司均值。此外,由于公司業務模式的特有屬性,公司還存在著應收賬款高企的現狀。種種跡象顯示,誠邦園林未來盈利能力存在較大風險。

營收凈利雙雙下滑

招股說明書顯示,誠邦園林主要致力于園林景觀建設,系集園林景觀設計及施工、園林養護、苗木種植于一體的綜合性園林景觀建設企業,重點服務于市政園林景觀、地產園林景觀等園林景觀相關領域,同時公司不斷拓展和延伸相關產業方向,在濱水生態環境建設方向積累了相關技術和業務基礎。

2012年-2014年,公司實現營業收入分別為4.91億元、4.94億元和4.63億元;實現歸屬于母公司所有者的凈利潤分別為3509.82萬元、4710.42萬元和4026.09萬元。從公司的營業收入和凈利潤數據來看,報告期內出現了雙雙的下滑態勢。

據了解,園林景觀工程施工業務是公司營業收入的主要來源。但是,該業務收入卻連續三年出現下滑。相關數據顯示,園林景觀工程收入2012年-2014年分別為4.59億元、4.51億元和4.16億元。

仔細研究發現,園林景觀工程施工業務中,市政園林景觀工程收入占比保持較高。2012-2014年,市政園林景觀收入分別為2.99億元、3.22億元和4.17億元,占整個園林景觀工程收入的比例分別為71.77%、71.38%和90.78%。

針對2013年與2014年市政園林景觀工程收入金額較2012年度有所下降,公司方向給出的解釋是“2013年以來,各地政府資金面持續偏緊,市政園林景觀工程項目合同結算比例整體有所下降,公司采用相對穩健的經營策略,在發展市政園林的同時,開拓回款速度快、墊資相對較少的地產園林項目,故2013年度與2014年度市政園林景觀工程收入金額與占比下降。”

有分析人士指出,市政園林景觀工程的市場規模受政府基礎設施建設投資規模影響,與地方政府財政實力和債務狀況密切相關。地方政府市政園林景觀工程款項支付能力不足將有可能導致誠邦園林財務狀況惡化、經營業績下滑。

此外,記者注意到,除盈利能力下滑外,公司綜合毛利率也低于可比上市公司均值。相關數據顯示,2012-2014年,可比上市園林公司的毛利率均值分別為31.09%、30.97%和29.32%,而誠邦園林的這一數字僅為21.48%、25.82%和27.47%。

存貨和應收賬款余額高企

誠邦園林的業務模式決定了其在從事工程施工業務時需要占用大量的資金,這也直接導致了公司存貨余額占流動資產比例過高的情況出現。

2012-2014年,公司的存貨余額分別為2.71億元、3.78億元和4.27億元,占各年末流動資產的比例分別為53.73%、56.56%和62.47%。

此外,2012-2014年度,公司經營活動產生的現金流量凈額分別為-6751.49萬元、966.06萬元、-7777.55萬元;應收賬款凈額分別為1.50億元、1.77億元和2.10億元,占營業收入的比例分別為30.51%、35.78%和45.34%。

誠邦園林表示,公司各年末存貨余額的主要構成是工程施工余額,工程施工余額是業主按照合同約定未確認結算部分記為未結算的工程施工余額。由于報告期內公司承接工程施工項目的不斷增加和工程施工業務規模的不斷擴大,使得累計已發生的建造合同成本和累計已確認的毛利大于已辦理結算價款的差額不斷擴大,導致工程施工余額逐年增加。

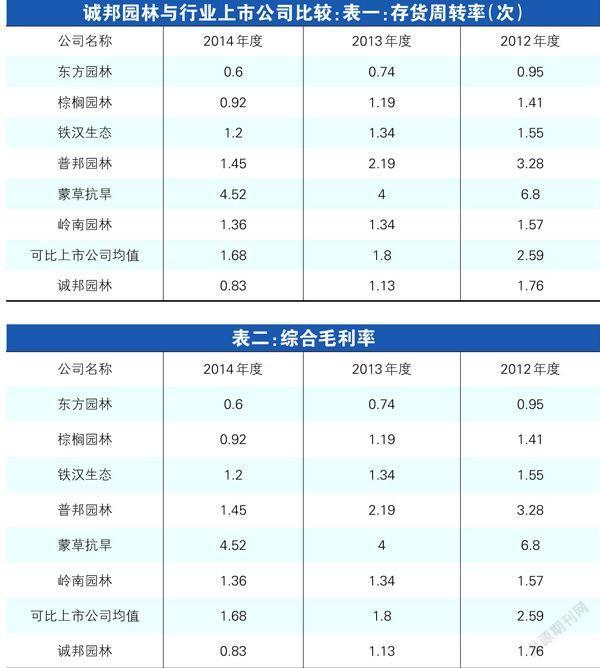

值得注意的是,誠邦園林的存貨周轉率要遠低于可比上市公司均值。2012年-2014年可比上市公司均值為2.59、1.8和1.68,而誠邦園林僅為1.76、1.13和0.83。

猜你喜歡

今日財富(2021年20期)2021-08-11 01:52:51

福建輕紡(2017年12期)2017-04-10 12:56:32

太空探索(2016年6期)2016-07-10 12:09:06

現代商貿工業(2016年35期)2016-04-09 06:59:36

筑路機械與施工機械化(2015年11期)2015-07-01 16:28:43

筑路機械與施工機械化(2015年8期)2015-01-11 09:24:54

長春師范大學學報(2014年8期)2014-07-01 23:28:08

筑路機械與施工機械化(2014年4期)2014-03-01 02:58:34

筑路機械與施工機械化(2014年3期)2014-03-01 02:58:01

筑路機械與施工機械化(2014年2期)2014-03-01 02:57:36