人民幣貶值:立定,還是起步走?

2015-09-10 07:22:44張襦心

新民周刊 2015年36期

張襦心

“中國今年的8月,絕不是一個寧靜的神話之月。”說這話的是牛津大學中國中心的一名研究員,令不少國人“心有戚戚焉”。

縱觀整個8月,A股再下層樓。從8月1日 3614點開盤,到8月31日 3205點收尾,再跌逾11%。其間最重要的是跌破了3000點心理大關,創下2850點新低。

一家著名互聯網公司的品牌經理告訴記者:“A股大跌,連我這種2000點入市的也沒能幸免。利潤沒了還好說,我連成本都虧損了一點。”

但最讓她不能接受的還不是A股,而是手頭的美股,竟然也莫名其妙地跌得一塌糊涂。

“我7月底手欠,買了京東和阿里。京東那時候才30元多一點,價格還挺好的。9月3日看了一下,跌到24元了。這還不是太狠的。阿里這種盤子特別大的公司,居然也跌。我80多塊買的,現在都跌到60多塊了。”

在她看來,自己選的股票并沒有什么大問題。“我們公司樓下的收發室大約有60-70平米,每天堆滿了包裹,京東一家就能占到半壁江山,不知道是不是我們互聯網公司的人更喜歡買電子產品。在我住的小區里,也是天天都能看到京東的小車在跑來跑去。有些公司你不一定能看得清楚它的模式、營收,但有些公司確實是好公司。我們自己就在這個行業內,對它們的老板、管理層,多少也都有一些了解。我覺得不會有問題,沒想到股票跌成這樣。”

另有一位持有港股的投資者告訴記者,他購買的“騰訊控股”,本是一只走勢超級穩健的股票,已經在手上放了七八年,但最近一個月以來,罕見地呈現了“一瀉千里”之勢,讓他第一次萌生了全部出掉的念頭。同樣讓他百思不得其解的是,從股票的基本面看,騰訊一切正常,8月12日第二季度財報出來,更是報了一個喜訊。

兩位投資者疑惑多時,直到他們接觸到“人民幣貶值”這個概念時,才恍然大悟。原來不是他們選的股票有什么問題,而是被一個“擔憂中國經濟增速可能進一步回落”的大命題烏云蓋頂,無辜躺槍。

“最近一兩年以來,有關中國的各種各樣的信號,讓全球各界對中國經濟發展產生了不確定感。最近半年以來的經濟數據,更讓市場參與的機構越來越猜測中國經濟發展正在面臨的陰影。在這么多信息的鋪墊之下,中國央行主動對人民幣貶值,相當于對這一現象做出了一個回應,于是引發了全球比較大的震蕩,這種關注也會表現在對股票價格的影響上面。”青年經濟學者溫克堅認為。

這也解釋了為什么8月12日,朋友圈里突然流行曬一張中概股“全紅圖”(美股用紅色標記下跌)。因為就在前一天,央行宣布了完善人民幣兌美元匯率中間價報價,并一次性貶值近2%,然后大家就紛紛出來看“跳水奇觀”。

首當其沖的是借了大量美債的南航與東航,分別下跌16.58%,13.50%。互聯網概念股也是重災區。截至12日早間收盤,唯品會大跌13%,創10個月以來最低收盤位;聚美跌12%,達5月份以來最大跌幅;去哪兒跌10%;暢游跌10%;京東跌6.8%;百度下跌5%,創14個月最低收盤價;阿里巴巴跌3.9%,還在盤中創了一個歷史新低。甚至連蘋果都下跌了5.2%,理由是“與中國存在大量業務聯系”。

上述兩位投資者,能在海外優化配置自己的資產,已經屬于對財富擁有更高的掌控力、令普通人有些羨慕的“高能人士”,如今也深陷泥潭。這時候大家難免會有點埋怨央媽到底是不是親媽了。好端端的,為什么要去主動貶值自家貨幣呢?此前整整10年,人民幣對美元都一直行進在一條單邊升值的通道里。

其實央行也是劍在弦上,不得不發。并且這場貶值,不少經濟學家早有預見。比如早在去年11月份,著名外匯理論家何志成曾告訴記者:“預期明年二季度以后,人民幣匯率必然下行。”

今年3月份,溫克堅曾言:“如果非要預測未來的話,我認為不排除貨幣當局在某個階段,主動通過貶值,來分化市場壓力,比如在某一天央行宣布特定幅度的貶值。”

這些預言,大多建立在兩條基本邏輯上:1. 美聯儲加息的預期,即美元要更值錢了,造成人民幣相對貶值的壓力。2. 中國央行為了經濟增長不斷的釋放流動性,導致了貨幣內在購買力不斷下降。

先來看看美元。

“最主要的一條線索,還是國際資本流動格局。前些年美聯儲釋放了很多美元的流動性,流向了全世界,這也是導致了之前中國很多資本流入的原因。現在美國經濟開始復蘇,很多投資會投到美國,美國內部有一個通貨膨脹的壓力,美聯儲肯定想回收流動性。作為全球資本流動格局中最重要的一個機構,它要提升利息的后果,會對全球資本流動造成比較大的影響。

當然美聯儲最近半年或者一年,雖然不斷釋放升值、加息的預期,但是到現在為止,它還沒有開始操作。因為它也要考慮到很多因素,尤其是看到美國現在物價上升的壓力還不是那么明顯,所以到現在還沒有加息。但是大家都覺得,這是遲早的問題。而美聯儲一加息,其他國家的貨幣都會貶值,這是一個基本的邏輯。”溫克堅說。

再來看看國內。涉及一段略顯悠長的貨幣史。

很多年以前,可能很多人還記得,那時候中國居民每人每年只有2萬美元的換匯額度。但是到了2007年,央行把這個額度給提高到了5萬美元。2008年,修訂后的《中華人民共和國外匯管理條例》,還一舉取消了強制結售匯。

這些底氣十足的舉措,其潛臺詞就是:我手上有充足的美元,隨便你們換,換得越多越好。

但在人民幣強烈升值的預期下,老百姓根本就沒有“收藏美元”的癖好。手上有點美元,就趕緊去銀行兌換成人民幣了。反正需要美元的時候,隨時都可以再去銀行買。企業也不愿意持有外匯。因為人民幣持續升值,手頭的美元就會持續貶值。甚至一些企業需要美元的時候,連買都不愿意買,而是從銀行做美元貸款。等到還款的時候,這筆債務還有可能會縮水。

面對這些合法的貨幣兌換需求,商業銀行有且只有一個選擇,就是接受,然后再把美元賣給央行。雖然央行后來要求商業銀行也必須留一部分美元,然而,央行的外匯儲備還是像氣球一樣越吹越大。央行收購美元,就需要向外放出等價的人民幣,成為這些年資產泡沫化的一大源頭。

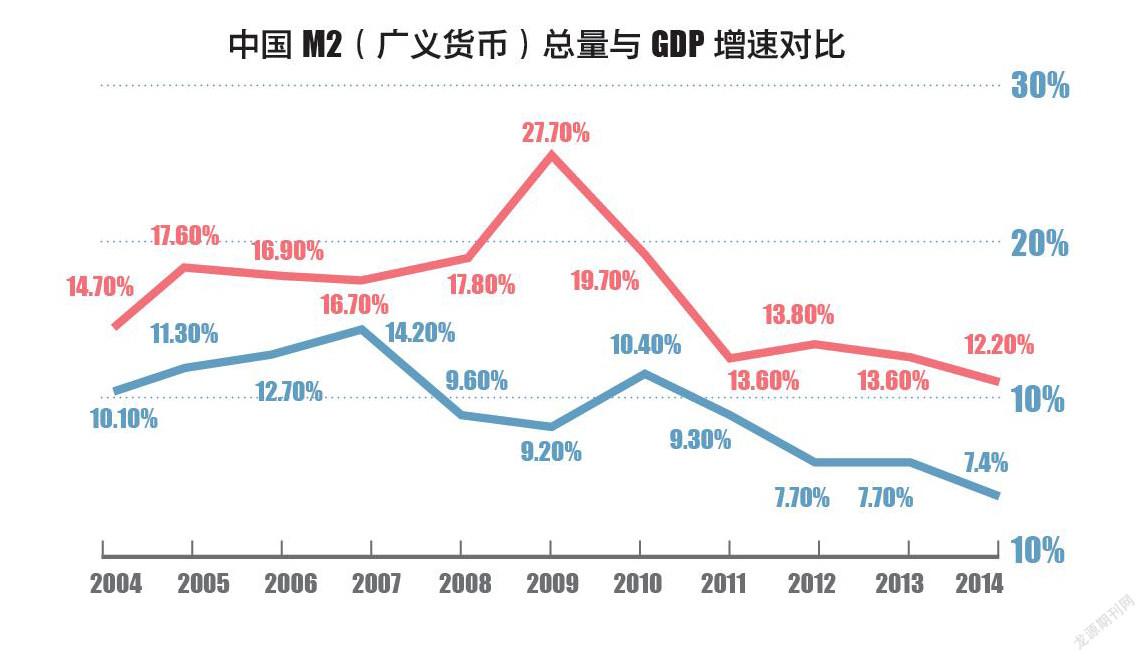

“中國進入WTO以來,我們享受了WTO紅利,外貿出口一直非常強勁,每年都有非常大的國際收支的順差。在人民幣要升值的預期下,這些順差都會結匯,變成人民幣。這些年來,釋放了差不多20多萬億人民幣的流動性。在這個過程中,如果央行是充分獨立的,只對幣值的穩定負責的話,貿易順差帶來的人民幣的被動投放,完全可以通過對沖手段,把它回收掉。但是這些年來,為了驅動經濟增長,給大項目融資,給國有金融體系重新注資等等,都要通過央行貨幣投放的方式來埋單。所以國際貿易順差的被動投放只是假象,真正起主導作用的還是央行每年主動的貨幣投放。從數據來看,每年廣義貨幣M2的增長率都在14%-17%左右,而GDP才7%-8%,理論上來講,意味著貨幣內在有一個貶值的機制。”溫克堅認為。

按理說,這么多年貨幣的投放,實際上會造成比較嚴重的通脹,這也是為什么10年來,很多老百姓會有“票子毛了”的切身體會。但總體而言,對基本民生,尤其是對弱勢群體的影響,并不是很明顯。“因為政府通過各種補貼,保障了這些低收入階層基本的生活水準,并沒有被通貨膨脹所剝奪。另外在經濟發展過程中,很多人的財富都是有所增加,所以他們也沒有感覺到通貨膨脹帶來的財富損失。”

鋪陳許久,想必大家已經能夠明白,人民幣匯率無論想還是不想,都有一個下行的壓力。

如果放任這個壓力,甚至形成人民幣貶值的單邊預期,最嚴重的后果是什么?

溫克堅表示,那就是中國版的金融危機。

“如果中國很多資產不斷美元化,資本外流的趨勢不斷加強,那對中國經濟產生的沖擊將會是非常大的,意味著巨大的流動性收縮,整個經濟活動的成本上升,融資行為下降。隨之而來的一些企業的倒閉和失業潮,類似一個外匯引發的金融危機的不斷深化的過程。”

至于危機理論上的鏈條傳導,很有可能先從房地產引爆。因為這些年來,國外的融資,已經是很多房地產企業重要的融資通道。中國社會科學院金融研究所研究員易憲容認為,如果人民幣從6貶值到8,首當其沖的就是負有美元外債的房地產企業,其債務總成本會從目前的11000多億美元多驟增2750億美元。在房地產不景氣的當下,估計絕大多數房地產企業都無法承受,破產倒閉不可避免,并進而將“炸藥包”踢給了國內銀行。

沒有人愿意成為金融危機的“親歷者”,中國央行更不例外。

何志成認為:“2014年年初,中國央行對人民幣匯率的調整就是有意識的,至少有點順水推舟的意思。但在看到人民幣匯率連續下跌,市場出現一定恐慌情緒時,中國央行的操作方向立即改為正向干預。”

8月11日的人民幣貶值,則是一次“主動出擊”。

“站在央行的角度,提前出擊,提前釋放一些壓力。我覺得還是比較恰當的。關鍵是貶值的幅度,市場能不能接受。從8月11日到13日,人民幣三天貶值了5%,我覺得這個幅度各方還是基本認可的。只不過后續人民幣又往上升值,把之前的合理性又給否定了。我想央行可能想通過策略操作,貶值一些,再提升一些,向外界傳遞一個信號,人民幣還是在有限的區間之內波動,沒有持續貶值的基礎,打破單邊貶值的預期。不過我個人認為,如果沒有后續的這些操作,貶值5%,效果可能會更好。” 溫克堅說。

另外還有一個非趨勢壓力,值得關注。

中國高達3.5萬億的外匯儲備,成為穩定匯率的“定海神針”。

但目前這些外儲,似乎正面臨著一定程度的支付壓力。

“很多國家的外匯貶值,尤其是突然的快速貶值,比如1997年的亞洲金融風暴,都是因為外匯儲備快速流失,資本外流導致外匯儲備緊張或者枯竭。銀行無法及時回應居民外匯兌換和提款的要求,進而形成擠兌風波。這是一個支付壓力,而不是一個結構性的趨勢壓力。

“當我們有巨額的外匯儲備的時候,會給人們一個信心,中國的外匯儲備有足夠的應對貨幣兌換的基礎,外匯支付不存在危機。但是我后來也對外匯儲備的狀況,進行了一些挖掘。發現外儲資產確實龐大,但流動性的資產比例比較低。對外匯儲備的管理來講,進行多元化的投資,選擇中短長期配置,這是一個合理的選擇。但中國是一個龐大的經濟體,這么多年積累了巨大的財富。在這些財富當中,如果人民幣貶值的預期開始重疊,有一部分要求美元化,短期內產生了比較大的資本流出和兌換壓力的時候,就會對流動性造成壓力。我大概估算過,可能再有5000億美元左右,也就是再過一年,會對外匯儲備資產有一個比較明顯的壓力,意味著中國要拋售一半的美國國債。這樣本身也會引起美國國債市場的動蕩。”

但反對者亦有之。方正證券宏觀經濟分析師楊為敩即表示:“按照市場悲觀的理解,如果按照目前的速率,那么 3 年左右時間外匯儲備將消耗殆盡。但這一推理是不可靠的,外匯儲備變化并非線性。 ”

專家認為,“8·11人民幣貶值”,從某種程度上,喚醒了中產階層的匯率安全意識。在此之前,他們大多數對此無感。

一位投資者告訴記者,因為對經濟前景看不清楚,為了抵御風險,他準備將一部分資金,轉移到美國去買房。

而這樣的“螞蟻搬家”,近兩年似乎逐漸增多起來。

有一組輔助數字,可以讓我們更深入地了解企業和居民持有人民幣的意愿的變化曲線。根據國家外管局的數據,2014年前五個月,我國銀行結售匯順差出現連續下降,表明持有人民幣的意愿在降低,順差額分別為4475億、2796億、2465億、597億和241億人民幣。6月份,結售匯順差額大幅提升至948億,而后7月份又大幅下降至73億,8月更出現逆差51億。在經歷了連續9個月的逆差后,今年今年5月順差78億,6月順差129億,但到了7月,銀行結售匯逆差突然增長到2655億元人民幣,逆差規模創了新高。

還有一組高凈值人群的海內外財富配置,也體現一種由“創富”到“守富”的潛在趨勢。

2014年6月24日下午,中國國際金融有限公司在北京舉行了一個財富管理沙龍,其財富研究部負責人孫雅娜透露,全球高凈值人群財富總量54萬億美元,海外配置24%,本國配置76%。中國高凈值人群財富總量4.4萬億美元,海外配置5%,本國配置95%,顯然中國高凈值人群的海外配置比例比較低。當時她指出:“中國宏觀經濟進入改革期,增速明顯放緩。人民幣升值也基本到位,未來人民幣升值空間有限,近期的匯率波動也打破了人民幣一味單邊升值的預期。而此時海外經濟已重拾上升趨勢,中國客戶配置走向海外是大勢所趨。”

鑒于境內不少大額資金,假道地下錢莊流出,目前有關部門已經在數量上采取了管控措施。公安部決定從8月24日起至11月底,在全國范圍組織開展打擊地下錢莊集中統一行動。8月24日,被譽為“股市救火隊長”的孟慶豐,在公安部電話會議上指出,地下錢莊日益成為各種犯罪活動轉移贓款的通道,一些“灰色資金”通過地下錢莊跨境流入流出,不僅對我國外匯管理造成嚴重影響和沖擊,而且嚴重擾亂國家金融資本市場秩序,危及我國金融安全。

“如果這個不起作用,還可以對外匯兌換額度進行調整,比如把最高允許個人兌換5萬美元,重新調整回2萬美元。央行最近也開始動用它的外匯儲備,在進行一場資源消耗戰,扭轉公眾以及國際資本流動的格局。但這些舉措,也會強化人們對于人民幣貶值的心理預期。假設這些舉措都頂不住壓力,明年就有可能在價格上再進行一次貶值。這種貶值的幅度,真的沒有任何人可以預測,但我認為,它會要向市場傳遞一種‘一步到底’的信號,即未來兩三年不會再貶,所以它的貶值幅度應該會比較大才合理。”溫克堅預判。

當然這只是經濟學家們預測的軌跡,而趨勢到底會用什么姿勢在現實中打開,這是一個誰都猜不中的問題。溫克堅也承認,他其實在2013年就預測人民幣要貶值,但在央行的策略操作下,此后的人民幣走勢反而水波不驚。

說到底,到底是繼續持有人民幣,還是把人民幣換成美元或美元資產,依靠的最終還是人們對于中國經濟的信心。

悲觀者認為,支撐中國經濟的“三駕馬車”都不景氣。新經濟雖然比較熱門,但還比較邊緣化,需要假以時日,才能對中國經濟發揮實質性的作用。最新發布的經濟數據也支撐了這些判斷。

但中國確實是一個龐大的經濟體。如果要在棋盤上擺出“車馬炮”對陣,相信對中國經濟持有樂觀態度的理由,跟持有悲觀態度的理由會一樣地多。不少人篤信克強總理的“工具箱”里,還有很多大家伙沒使出來。就像上文提到的那位品牌經理,她便信心滿滿地選擇了不賣股票,就地臥倒。

鑒于經濟學家們已經掐暈在地,我們只能讓這個問題,再飛一會兒……