個(gè)稅改革不僅為了穩(wěn)增長

2015-09-10 07:22:44萬海遠(yuǎn)

南風(fēng)窗 2015年21期

關(guān)鍵詞:改革

萬海遠(yuǎn)

個(gè)人所得稅改革可以作為直接稅改革的一個(gè)先行探索。由于我國還未建立綜合與分類相結(jié)合的個(gè)人所得稅制度,間接稅仍然是我國稅體的主要來源,從而使得廣大普通群眾在日常消費(fèi)中承擔(dān)了大量的價(jià)內(nèi)稅負(fù),加劇了分配不公與貧富分化。

近日,國家財(cái)政部發(fā)布《財(cái)政支持穩(wěn)增長的政策措施》,關(guān)于加快推進(jìn)稅制改革中,提到要“研究個(gè)人所得稅改革方案”。

從2005年全國人大常委會審議通過國務(wù)院《個(gè)人所得稅法修正案(草案)》,費(fèi)用扣除額從800元調(diào)至1600元開始,再到2011年個(gè)人所得稅費(fèi)用扣除標(biāo)準(zhǔn)調(diào)至3500元,個(gè)稅“起征點(diǎn)”問題一直為社會各界所關(guān)注。在當(dāng)前收入差距始終保持高位的背景下,繼續(xù)提高個(gè)人所得稅免征額的說法又進(jìn)入了公共議題的視野之中。

但個(gè)人所得稅改革要解決的問題顯然不僅僅是起征點(diǎn)問題,還包括諸如無法對資本收入、隱性收入和高收入群體的有效征管等,下一步必須要對個(gè)人所得稅制度進(jìn)行根本的、綜合的系統(tǒng)改革。

中國經(jīng)濟(jì)進(jìn)入新常態(tài)后,拉動內(nèi)需就成為穩(wěn)定經(jīng)濟(jì)增長的重要方向,而至于通過何種渠道來提振消費(fèi),新供給經(jīng)濟(jì)學(xué)派就認(rèn)為,在經(jīng)濟(jì)增速下滑和貨幣超發(fā)的背景下,唯一可行的辦法就是通過減稅來拉動需求,尤其是要壓縮政府開支,大幅度降低個(gè)人的稅率,減少政府對企業(yè)經(jīng)營所設(shè)置的各種規(guī)章等。

梳理中國如今面臨的挑戰(zhàn),與20世紀(jì)80年代初的美國非常類似。彼時(shí)美國貨幣超發(fā)嚴(yán)重、接近兩位數(shù)的失業(yè)率,被稱為“滯脹”。在供給學(xué)派的影響下,里根政府摒棄了凱恩斯主義策略,把減稅作為核心任務(wù),實(shí)現(xiàn)了美國歷史上最大規(guī)模的減稅:從1981年10月起的3年內(nèi),分3次降低個(gè)人所得稅,邊際稅率從14%~70%降為11%~50%;1986年里根又簽署了稅制改革法案,全國人均免稅額減少了6.4%;7年內(nèi)每個(gè)家庭年均可支配收入增加600~900美元。在減稅計(jì)劃的刺激下,個(gè)人因?yàn)闇p稅而更加愿意擴(kuò)大消費(fèi)支出,大大提振消費(fèi)動能;企業(yè)因?yàn)樨?fù)擔(dān)減輕,創(chuàng)業(yè)與創(chuàng)新的能力增強(qiáng);產(chǎn)能過剩也能通過減稅得到化解,產(chǎn)業(yè)結(jié)構(gòu)有效調(diào)整,于是經(jīng)濟(jì)得到迅速恢復(fù)和提振。因此,顯著降低個(gè)人所得稅,減輕居民負(fù)擔(dān)并釋放消費(fèi)動力,是提振經(jīng)濟(jì)增長的重要途徑。

在過去的10年中,中國的居民收入占國民收入比重幾乎每年下降一個(gè)百分點(diǎn),國民收入分配日益失衡,這是消費(fèi)難以成為經(jīng)濟(jì)增長關(guān)鍵動力的深層次原因。

在我國收入差距較大的現(xiàn)實(shí)面前,個(gè)人所得稅也被視為調(diào)節(jié)收入分配的一個(gè)有效工具。目前居民收入差距持續(xù)增加,2014年收入基尼系數(shù)超過0.469,財(cái)產(chǎn)存量差距基尼系數(shù)也超過0.7,并已成為全球貧富差距最為嚴(yán)重的國家之一。然而,當(dāng)前個(gè)人所得稅制度不但沒有起到有效縮小貧富差距的目的,反倒在一定程度上惡化了收入差距狀況。

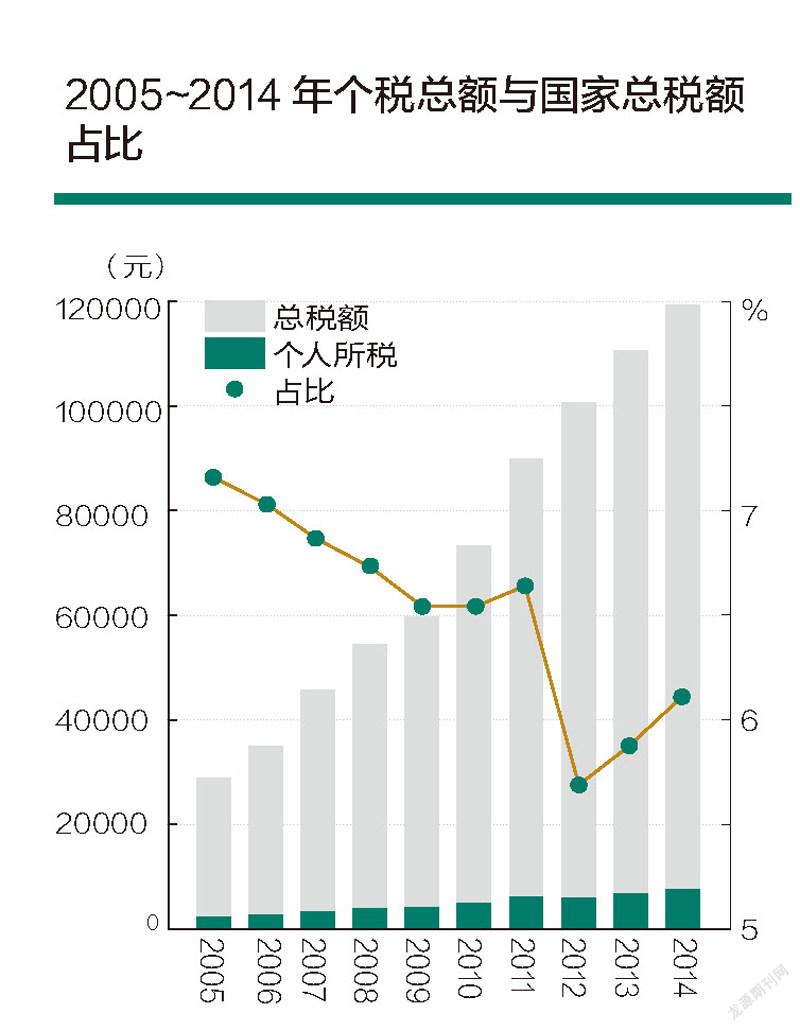

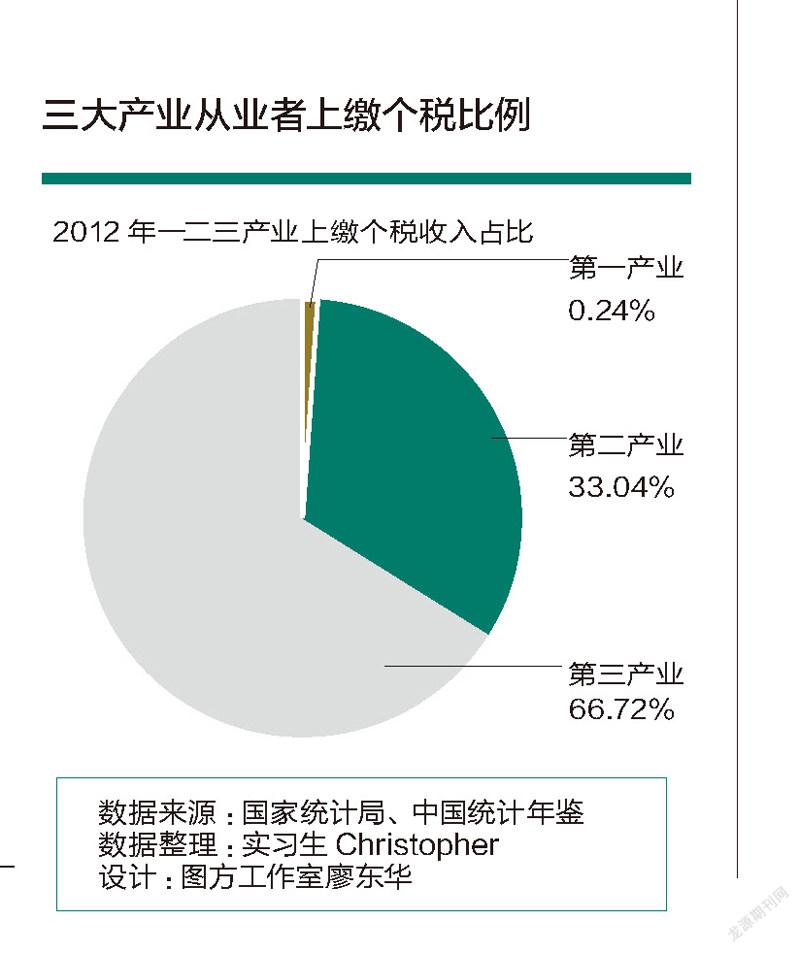

據(jù)統(tǒng)計(jì),2014年我國7276.57多億元的個(gè)稅中,處于中間的、收入來源主要依靠工資薪金的階層繳納的個(gè)人所得稅占全部個(gè)人所得稅收入的46%;應(yīng)作為個(gè)人所得稅繳納主要群體的高收入階層,繳納的個(gè)人所得稅只占個(gè)人所得稅收入總額的5%左右。

尤其是,中產(chǎn)階層是當(dāng)前高累進(jìn)所得稅結(jié)構(gòu)的最大受害者,而中產(chǎn)階級又是消費(fèi)的主力軍。中國目前實(shí)行3%~45%的累進(jìn)稅率,起征點(diǎn)只有3500元/月,最高邊際稅率45%針對的標(biāo)準(zhǔn)是全月應(yīng)納稅所得額超過8萬元的人群。顯然,幾乎所有的“白領(lǐng)”都成為個(gè)人所得稅的主要貢獻(xiàn)者。相反,那些高收入群體可以很容易地避稅。

對政府來說,1994年~2014年,個(gè)人所得稅收入占GDP的比重由0.15%上升至1.16%,占稅收收入的比重由1.4%上升至6.19%。個(gè)人所得稅是1994年稅制改革以來收入增長最為強(qiáng)勁的稅種之一,目前已成為國內(nèi)稅收中的第4大稅種,在部分地區(qū)已躍居地方稅收收入的第二位,成為地方財(cái)政收入的主要來源。

隨著經(jīng)濟(jì)由過去的高速增長轉(zhuǎn)入中高速增長階段,財(cái)政收入中速增長也將呈現(xiàn)常態(tài)化,這一趨勢已經(jīng)初步明朗。而且,由于主要增收行業(yè)前景不明朗,2013年以來房地產(chǎn)業(yè)稅收增幅出現(xiàn)大幅回落,稅收形勢與往年相比出現(xiàn)較大反差,政府急劇要尋找新的財(cái)政收入來源。個(gè)人所得稅以個(gè)人所獲取的各項(xiàng)所得為課稅對象,居民只要有收入就應(yīng)該納稅,稅基廣闊,因此個(gè)人所得稅應(yīng)繼續(xù)成為未來政府稅收收入的重要組成部分,并構(gòu)成財(cái)政收入的主要來源。

在新形勢下,必須要減少中低收入居民的稅收征繳力度,提高居民的可支配收入比例,提高居民收入在國民收入分配中的比重,提高勞動報(bào)酬在初次分配中的比重。改革個(gè)人所得稅政策來改善收入分配秩序,已日益成為中國經(jīng)濟(jì)轉(zhuǎn)型的需要。

在個(gè)稅法出臺的上世紀(jì)80年代,個(gè)人收入來源主要是工薪,圍繞工薪來征收個(gè)稅自然順理成章。然而,隨著諸如資本、技術(shù)、管理等收入占比份額持續(xù)加大,由此在提高居民收入水平的同時(shí),也不斷拉大了收入差距水平。

從數(shù)據(jù)來看,我國財(cái)產(chǎn)性收入占居民總體收入的比重越來越高,而且越來越成為高收入群體的主要收入構(gòu)成(2013年城鎮(zhèn)最高20%群體的財(cái)產(chǎn)性收入占比達(dá)到4.2%,而當(dāng)前城鎮(zhèn)平均為2.7%)。

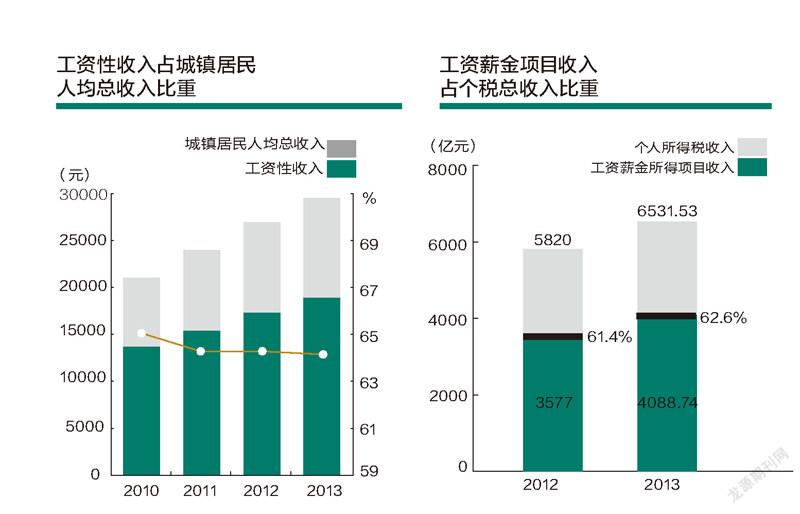

分所得項(xiàng)目看,工資薪金所得,個(gè)體工商戶的生產(chǎn)、經(jīng)營所得,勞務(wù)報(bào)酬所得,利息股息紅利所得,財(cái)產(chǎn)轉(zhuǎn)讓所得占收入總額的95.7%,是個(gè)人所得稅的主要收入來源,2013年分別完成4095.0億元、577.1億元、174.1億元、725.6億元和676.3億元。其中,工資薪金所得、勞務(wù)報(bào)酬所得和財(cái)產(chǎn)轉(zhuǎn)讓所得相比上年增長14.5%、14.1%和40.5%,財(cái)產(chǎn)轉(zhuǎn)讓所得的增長速度遠(yuǎn)遠(yuǎn)高于其他勞動項(xiàng)目所得的增速。非勞動所得也已成為個(gè)人所得稅收入的重要組成部分,并日益成為個(gè)人所得稅收入增長的主要來源,2014年達(dá)到25%左右。因此,從這個(gè)角度來看,個(gè)稅改革要加大工薪之外其他收入的征收力度,提高對資本代際傳遞的成本,從而在增加財(cái)政收入的同時(shí),有效減少收入差距水平。

對個(gè)人所得稅的征管,中國和大多數(shù)國家一樣也采用了源泉扣繳和自行申報(bào)兩種方法,但側(cè)重點(diǎn)不同,我國更側(cè)重源泉扣繳。由于稅法沒有對所有納稅人要求納稅申報(bào),稅務(wù)機(jī)關(guān)對扣繳義務(wù)人的納稅檢查信息是單方面的,無法有效進(jìn)行監(jiān)督,使得源泉扣繳的執(zhí)行力度在不同單位間有很大的差別,但總的來看,年所得12萬元以上個(gè)人自行納稅申報(bào)的比例歷年中都非常之低。源泉扣繳執(zhí)行力度的不同使得個(gè)人所得稅只管住了工薪階層,沒有管住高收入階層。

在這種形勢下,從高收入的富裕家庭入手,尤其是要提高對一些高收入企業(yè)、領(lǐng)域和高收入群體的征管力度,推行非現(xiàn)金結(jié)算,糾正個(gè)人所得稅的逆向偏離,重點(diǎn)加強(qiáng)房屋轉(zhuǎn)讓、限售股轉(zhuǎn)讓等財(cái)產(chǎn)性所得和盈余積累轉(zhuǎn)增股本、分紅派息等資本性所得的稅收征管。

個(gè)人所得稅改革可以作為直接稅改革的一個(gè)先行探索。由于我國還未建立綜合與分類相結(jié)合的個(gè)人所得稅制度,間接稅仍然是我國稅體的主要來源,從而使得個(gè)人所得稅等直接稅比重過低。這導(dǎo)致了我國稅制不僅未能對收入差距進(jìn)行必要的調(diào)節(jié),反而使具有累退調(diào)節(jié)性質(zhì)的個(gè)人所得稅收入比重高居不下,以至廣大普通群眾在日常消費(fèi)中承擔(dān)了大量的價(jià)內(nèi)稅負(fù),加劇了分配不公與貧富分化。

綜合全球主要國家的稅收資料來看,大部分國家的個(gè)人所得稅占比都遠(yuǎn)高于我國。美國、日本的占比超過稅收總額的30%,北歐國家的個(gè)人所得稅占稅收比例平均為38.3%(如丹麥、芬蘭、挪威和瑞典),歐洲主要國家的個(gè)稅占總稅收的比例也平均達(dá)到26.3%(如英國、德國、法國、意大利、荷蘭和瑞士),我國近鄰韓國的個(gè)人所得稅比重為16.8%,而前蘇東轉(zhuǎn)型國家捷克、波蘭、匈牙利的個(gè)人所得稅比重分別為18%、14%和10%,現(xiàn)在這3國均已進(jìn)入高收入國家行列。

即使是傳統(tǒng)上以征收增值稅為主的法國,其個(gè)人所得稅也達(dá)到17%的水平。較低的是南美國家,如智利為8.5%,秘魯為9.8%,而即使是其中最低的巴西7.6%,也高于我國近兩個(gè)百分點(diǎn)。因此,我國應(yīng)結(jié)合居民收入特點(diǎn)和稅收征收管理實(shí)際,充分研究和借鑒其他國家的個(gè)人所得稅制度,積極穩(wěn)妥地推進(jìn)個(gè)人所得稅改革,逐步建立綜合與分類相結(jié)合稅制,并重點(diǎn)要提高直接稅比重,提高個(gè)人所得稅的占比,降低包含在消費(fèi)和隱含在價(jià)格中的間接稅比重。

有統(tǒng)計(jì)顯示,我國全部個(gè)稅收入中,將近70%來自中低收入人群,而發(fā)達(dá)國家個(gè)稅收入的90%都來自高收入者。

工薪階層由于其收入構(gòu)成相對單一,一般只有工資收入,僅夠維持基本生活。而高收入群體或富裕階層,由于自身的優(yōu)勢條件,收入來源多元化。同時(shí),有些高收入人群還通過故意加大免征部分的收入等各種形式逃避納稅。

因此,各種研究結(jié)果顯示個(gè)稅并沒有達(dá)到調(diào)節(jié)貧富不均的目的,反而在某種程度上起了“劫貧濟(jì)富”的作用。在生活成本不斷提高的當(dāng)前社會,以調(diào)節(jié)收入分配為目的的個(gè)稅,因其免征額較低,征收主體并不是高收入群體,卻多為工薪階層、自由職業(yè)者以及并無固定職業(yè)的人群。在現(xiàn)實(shí)的社會狀況下,800元的勞務(wù)費(fèi)與稿費(fèi)的免征額、3500元的“起征點(diǎn)”意味著向窮人征稅。

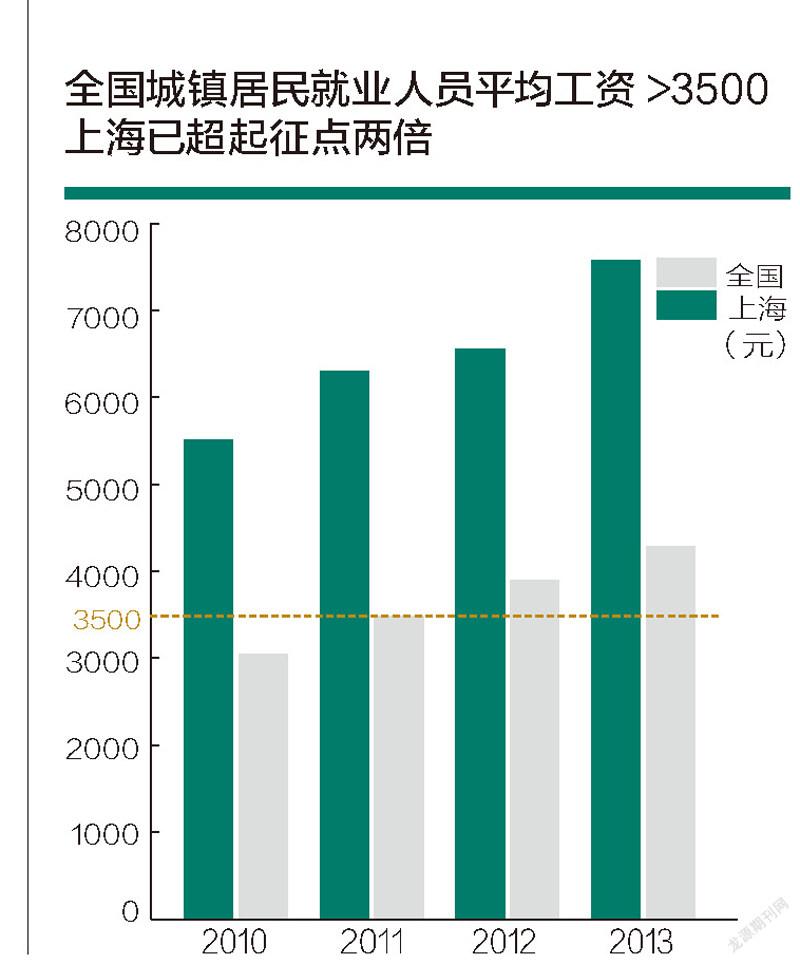

隨著經(jīng)濟(jì)社會發(fā)展的需要和生活成本的不斷提高,大家普遍認(rèn)為3500元的標(biāo)準(zhǔn)過低。首先,與GDP和城鎮(zhèn)職工工資的增長速度相比,目前免征額3500元這一水平過低。1981年我國開始征收個(gè)人所得稅時(shí),起征點(diǎn)為800元,當(dāng)年GDP為4891億元,免征額是城鎮(zhèn)單位就業(yè)人員平均工資的1.04倍左右。30年過去了,2010年GDP約為40.1513萬億元,免征額也由800元上升到3500元,是城鎮(zhèn)單位就業(yè)人員平均工資的1.15倍。而當(dāng)前,2013年GDP為58.8019萬億元,全國城鎮(zhèn)職工月平均工資為4290元。如果以當(dāng)前的GDP和城鎮(zhèn)職工工資水平,個(gè)人所得稅免征額至少要提高到5200元以上,才能與之前的比例趨于一致。

其次,在對全球主要國家個(gè)人所得稅的起征點(diǎn)和該國經(jīng)濟(jì)發(fā)展水平關(guān)系進(jìn)行比較后,可以看出它們都會以年收入最低10%人口的下限收入作為起征點(diǎn),而2014年我國城鎮(zhèn)最低10%人口的月總收入為5500元左右,因此免征額也需要高于這一數(shù)字。另外,免征額的確定也需要根據(jù)“城鎮(zhèn)居民消費(fèi)性支出”進(jìn)行測算。2010年城鎮(zhèn)就業(yè)者人均負(fù)擔(dān)月消費(fèi)支出約為2167元,免征額為3500元。而2014年城鎮(zhèn)人均負(fù)擔(dān)月消費(fèi)支出約為3530元,根據(jù)簡單的比例關(guān)系,未來的免征額至少需要提高至5700元左右,才能有效覆蓋生活成本。

在我國個(gè)人所得稅設(shè)計(jì)中,對起征點(diǎn)的確定還要考慮擴(kuò)大中產(chǎn)階層比重的社會目標(biāo),但是中產(chǎn)階層的形成不能完全靠收入的積累,而是要有社會的再分配手段。而且,考慮到經(jīng)濟(jì)形勢不佳、亟待刺激消費(fèi)的大背景下,依靠減稅并刺激內(nèi)需也是未來的發(fā)展方向,因此個(gè)人所得稅免征額只能要比之前顯著更高。綜合考慮到我國當(dāng)前較大的收入差距水平,我們還需在之前水平的基礎(chǔ)上繼續(xù)提高起征點(diǎn),我個(gè)人認(rèn)為,我國未來的個(gè)人所得稅免征額必須要提高到6000元以上才能達(dá)到這個(gè)目的。

由于個(gè)稅免征額的顯著提高會減少征收面,這可能會進(jìn)一步限制個(gè)稅籌集財(cái)政收入的功能,因此從補(bǔ)充財(cái)政收入來源的角度,需要繼續(xù)維持甚至提高對高收入群體的征收力度。同時(shí),為了有效縮小日益嚴(yán)重的貧富差距,要對那些遠(yuǎn)超過消費(fèi)能力的高收入群體征收更多的稅收。從這兩個(gè)角度來說,個(gè)人所得稅的邊際稅率仍需要適度提高。考慮到若設(shè)計(jì)過高的邊際稅率,高收入人群可能會進(jìn)行資產(chǎn)轉(zhuǎn)移,因此,一個(gè)可行的辦法是,在維持當(dāng)前7級邊際稅率的基礎(chǔ)上,逐級提高邊際稅率,從而使得最高的邊際稅率達(dá)到合適的水平。

猜你喜歡

中國外匯(2019年17期)2019-11-16 09:31:02

金橋(2019年10期)2019-08-13 07:15:20

中國外匯(2019年7期)2019-07-13 05:45:00

領(lǐng)導(dǎo)決策信息(2017年16期)2017-06-21 10:31:57

領(lǐng)導(dǎo)決策信息(2017年14期)2017-06-21 10:11:05

領(lǐng)導(dǎo)決策信息(2017年13期)2017-06-21 10:10:39

領(lǐng)導(dǎo)決策信息(2017年17期)2017-06-21 09:51:19

領(lǐng)導(dǎo)決策信息(2017年12期)2017-05-17 04:49:15

領(lǐng)導(dǎo)決策信息(2017年10期)2017-05-17 04:49:01

領(lǐng)導(dǎo)決策信息(2017年9期)2017-05-04 04:04:50