四口滬漂之家的投資開店規劃

2015-09-10 07:22:44文熙

投資與理財 2015年21期

關鍵詞:建議

文熙

24年前,吳水金和袁氏結為連理,生下一女萍,一子云。

20年后,即2011年,吳水金的兒子加入了滬漂,在上海寶山區的一家門窗鋁合金店學徒,包吃包住,每月不到3000元的工資,2014年漲到5000多元。學徒幾年后,云希望自己也開一家鋁合金店,便把父母也叫過來幫忙。

2014年,吳水金的女兒也從大學畢業了,并且順利在上海的一家企業找到工作,月薪4000元,一年后,工資漲到6000元,居住在單位宿舍樓。

2015年初,吳氏和袁氏也都從老家九江趕到了上海。袁氏在家政公司登記后,找到了一份月嫂工作,月薪4500元。至于吳氏,則籌劃著和兒子開一家自己的鋁合金店,專門給在上海的裝修家庭做門窗鋁合金。

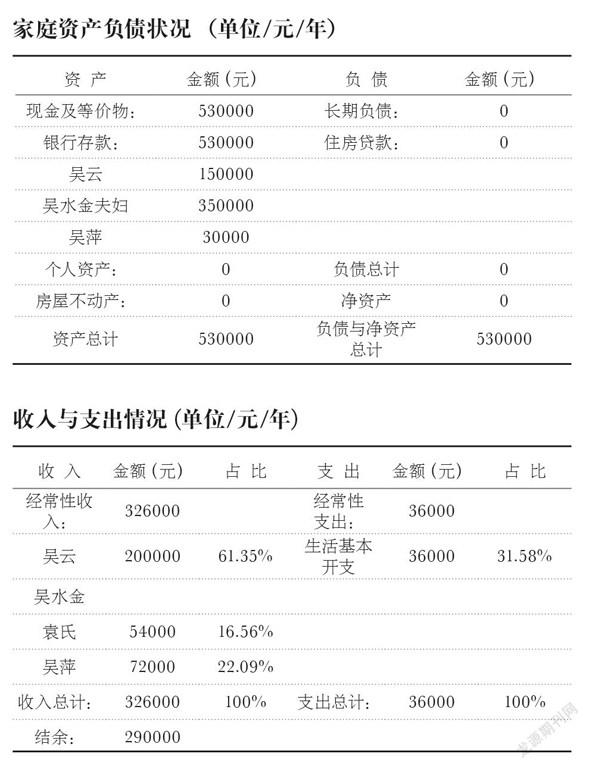

工作幾年,云有存款15萬元,父母有存款35萬元,萍有存款3萬元。目前,兒子云和父母共同租住在寶山區的一套商鋪里,層高5.5米,樓下是門面店,40平米,樓上隔層是起居室,月租金6500元。一家四口的生活費需3000元。

店鋪開張以來,恰逢9、10月的裝修旺季,接了十幾單生意,目前可以自負盈虧。按照目前的客流量預計,刨去店鋪租金成本,年賺20萬元沒有問題。

看到生意還可以,云希望買下一家店鋪來開鋁合金店,畢竟如果租的話,每年店鋪租金上浮5%不說,有可能還要搬來搬去,不利于穩定客源。寶山區的二手店鋪轉讓,云和他父親相中一套48平米的旺鋪,需要102萬元。眼看資金不足,云希望有理財師幫忙規劃下,如何才能買下店鋪?

規劃需求

投資一套旺鋪,大概需102萬元。

張德收

凱石助理理財顧問。

一、家庭基本情況

該案例是一個滬漂的四口之家,丈夫吳水金,妻子袁氏,女兒吳萍,兒子吳云。其中吳水金及其子吳云為個體戶,在上海開了一家鋁合金店,年收入20萬元以上,為家庭收入的主要來源;妻子袁氏在上海一家家政公司工作,月薪4500元;女兒吳萍任職于上海的一家企業,月薪6000元。

吳云先生一家身體健康,收入穩定,薄有資產。計劃在上海購買一套102萬元的商品房自用,這樣的話省去自營店的租金。年資金有結余,但有潛在的房貸和婚嫁支出方面的壓力。

二、家庭基本財務狀況

由于吳萍住在單位宿舍,且已到談婚論嫁的年齡,財務應該自由,其個人工資由自己掌管,不與家庭支出相混淆,考慮到上述因素后,得出的實際年結余為218000元。

三、家庭財務分析

(1)夫妻收入差距很大,全家的收入均為勞動性收入,比較單一,且一家人在上海沒有任何投資及其他資產配置,也沒有負債可言,考慮到一家人都沒有投資經驗和能力,風險承受能力也不高,建議吳云在買下商鋪之后可適量投資國債以及固定收益類的產品,防止資產貶值。

(2)一家四口的生活費一個月共3000元,屬于非常低的一個標準了,即使未來貸款購買商品房,也有一定的空間適量提高消費標準。

(3)吳水金及袁氏兩人沒有養老金,除去兒子及女兒會在養老上給與一定資助外,自己也應該考慮以購買養老保險等方式作一定的準備。

四、規劃需求

1.商鋪——吳云及其父親在經過周全考慮之后,決定買下一套價值102萬元的商品房,這樣不僅省下店鋪即全家租住問題,也有利于生意發展。

方案一:在目前的收入水平下,吳云可以選擇在3年后,將積攢的所有資金用于一次性全額買房,一次性支付102萬,不過在目前房價漲勢背景下,彼時不一定有合適的房產供選擇。此方案并不建議吳云選擇。

方案二:考慮到吳云一家的現實情況,結合目前的購房政策,吳云可以首付五成,剩余五成選擇用五年期的年利率5.75%的商業貸款支付。51萬的首付款,吳云和父母需要在所有積蓄中拿出49萬元,剩余1萬元留作家庭日常支出,需要向吳萍借款2萬元。貸款部分,采用等額本息貸款方式。經計算,每月需支付商業貸款約9800元,每年117600元。(具體貸款方案可咨詢銀行信貸部工作人員。)

2.婚嫁——考慮到吳萍工作已經穩定,且到了談婚論嫁的年齡,所以未來幾年有結婚的準備。吳云也會在買下店鋪且生意穩定后結婚。

吳萍計劃3年后結婚,一家人商量給出10萬~20萬元的婚嫁準備金。

筆者此處假定這筆費用折中15萬元,吳云一家可在每年的結余中拿出約5萬元投資固定收益類產品,3年后共計可得15萬元。

至于吳云的結婚需求,以上海目前的房價,短期內在上海購買第二套房產沒有可能,所以建議吳云找一個家鄉姑娘結為夫妻,婚后共同在上海打拼。

3.保險——吳萍和袁氏為企業員工,可能會有一些基本的保險保障,而作為家庭收入主要來源的吳云及其父親沒有保險保駕護航,所以當下有為其二人購買保險的必要。由于吳云先生及其父親為家庭收入的主要支持,且兩人做的工作大部分為體力勞動,而袁氏和吳萍應該有單位投保的基本保險保障。作為家里的頂梁柱,建議吳云和吳水金投保平安保險提供的住院醫療綜合意外險,保費在300元/年,最高保額100萬元。對于吳水金及袁氏的養老需求,建議投資平安保險的“終愛一生養老保險”,投資區間在8000~12000元。筆者此處假定為10000元/年。

4.緊急備用金——吳云一家家庭基本支出很低,后期建議只留下30000元存款作為緊急備用金。此外每年的結余閑置資金可用于定期存款,購買國債及其他穩健的固定收益類理財產品,目前的無風險利率水平在3%~4%左右。

張力

中國光大銀行私人銀行(北京)中心財富顧問。

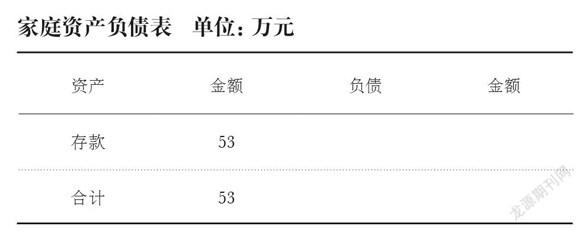

備注:工資收入=母親袁的年收入+女兒萍的年收入=5.4+7.2=12.6萬生活開支=0.3*12=3.6萬店鋪盈利為刨去店鋪租金成本后的凈利潤

家庭財務分析

1.從云的家庭負債表和年度收支表可以看出,云的家庭擁有一定數額的存款,收入也比較穩定,無負債且家庭生活開支很少,每年都有較多且穩定的家庭收支結余,貸款購買商鋪的計劃具有可行性。

2.云的家庭資產缺乏規劃,沒有充分利用閑錢,沒有對資產做合理配置,也沒有對家庭成員的人身健康和財富安全做出任何保障安排。

購置店鋪規劃

為了充分保障家庭資金和經營性資金的流動性,建議云的家庭貸款購買店鋪,具體如下:

按照國家要求規定,商鋪類貸款首付比例不得低于商品總價的50%,貸款期限最長為10年。10年期央行貸款基準利率為5.15%,一般銀行上浮20%,即年利率為6.18%。為購置店鋪,云的家庭應當選擇按揭類貸款;在還款方式上,采取等額本金的還款法,這樣的還款方式還款總額最少,且每月還款額隨著時間推移逐漸減少,較有利于云的家庭。

按照上述貸款購置二手店鋪計算,首付51萬元,交易手續費5100元,印花稅510元,契稅3.06萬元,共54.6萬元。全部支付成交后,基本已無太多流動資金。貸款方面,云的家庭貸款總額51萬元,月均還貸5700元,全年約還貸6.84萬元,占家庭年度收支結余29萬元的23.6%,家庭還款壓力適中。

然而貸款初期,云的家庭剩余可支配資產較少,建議將結余主要用于經營和生活,配置流動性較好、風險較低的理財產品;隨著家庭財富逐漸積累,建議其進一步優化投資配置。

未來財產投資規劃

1.建議拿出可支配財產的55%~60%作為經營性流動資產以及家庭日常備用金,不用時可購買銀行的現金管理類理財產品,能獲得不錯的收益也可以隨時支取;

2.建議拿出可支配財產的20%~25%配置中長期穩健型理財產品,尤其在當下正處于央行降息周期的情況下,提前鎖定一個較高的理財收益對于云的家庭財富穩步增長具有良好的效果;

3.建議拿出可支配財產的10%~15%配置權益類投資產品,如股票型基金、債券型基金和混合型基金等。在央行降息通道下,股市及債市均具備長期利好基礎,適當配置該類產品有利于達到家庭財富快速增長的目標;

4.由于云家的收入來源主要依賴于鋁合金店的盈利情況,可能受到各種不確定性因素的影響,不具備穩定性,因此建議其配置5%~10%的保險產品,以保障云的家庭成員的人身健康和家庭財富的安全。

REVIEWS 點評

通過理財師對吳先生一家各方面的規劃,基本實現了吳先生的理財目標以及其他一些潛在需求。在此,我們也建議吳先生1~2年后可根據當時的家庭狀況調整規劃方案,以便在建立保障的基礎上提高生活質量。

猜你喜歡

學生天地(2020年32期)2020-06-09 02:57:54

人大建設(2018年9期)2018-11-18 21:59:16

中學生數理化·七年級數學人教版(2017年5期)2017-08-15 00:53:19

教學考試(高考數學)(2017年2期)2017-08-11 12:13:41

浙江人大(2014年4期)2014-03-20 16:20:16

對聯(2011年6期)2011-09-18 02:28:58

做人與處世(2010年11期)2010-12-31 00:00:00

中國火炬(2010年7期)2010-07-25 10:26:07

中國校外教育(中旬)(2005年12期)2005-04-29 00:00:00