略論新常態(tài)下出版產(chǎn)業(yè)發(fā)展趨勢(shì)

2015-09-14 09:19:22仝冠軍

現(xiàn)代出版 2015年3期

關(guān)鍵詞:經(jīng)濟(jì)發(fā)展

◎ 仝冠軍

略論新常態(tài)下出版產(chǎn)業(yè)發(fā)展趨勢(shì)

◎ 仝冠軍

在新常態(tài)下,我國(guó)出版業(yè)將呈現(xiàn)出新的發(fā)展趨勢(shì)。出版產(chǎn)業(yè)仍有可能保持高速發(fā)展。出版產(chǎn)業(yè)生態(tài)將發(fā)生巨變,這種巨變一是表現(xiàn)為競(jìng)爭(zhēng)主體的變化,二是表現(xiàn)為傳統(tǒng)出版產(chǎn)品的競(jìng)爭(zhēng)力受到新媒體的強(qiáng)力沖擊。出版產(chǎn)業(yè)內(nèi)涵將更加豐富。國(guó)家對(duì)出版產(chǎn)業(yè)的整體投入也會(huì)加大。

新常態(tài);出版產(chǎn)業(yè);生態(tài);內(nèi)涵

新常態(tài)作為中央對(duì)經(jīng)濟(jì)形勢(shì)的戰(zhàn)略判斷和重要描述,對(duì)我國(guó)未來(lái)宏觀經(jīng)濟(jì)政策導(dǎo)向、對(duì)未來(lái)經(jīng)濟(jì)社會(huì)發(fā)展趨勢(shì)、對(duì)國(guó)際政治經(jīng)濟(jì)發(fā)展等,都有著重要的意義。2014年5月習(xí)近平在河南考察期間指出,我國(guó)發(fā)展仍處于重要戰(zhàn)略機(jī)遇期,我們要增強(qiáng)信心,從當(dāng)前中國(guó)經(jīng)濟(jì)發(fā)展的階段性特征出發(fā),適應(yīng)新常態(tài),保持戰(zhàn)略上的平常心態(tài)。這是國(guó)內(nèi)第一次使用“新常態(tài)”描述新周期中的中國(guó)經(jīng)濟(jì)。當(dāng)年7月,習(xí)近平在與黨外人士的座談會(huì)上再次提出,要正確認(rèn)識(shí)我國(guó)經(jīng)濟(jì)發(fā)展的階段性特征,進(jìn)一步增強(qiáng)信心,適應(yīng)新常態(tài),共同推動(dòng)經(jīng)濟(jì)持續(xù)健康發(fā)展。

在2014年11月召開(kāi)的亞太經(jīng)合組織(APEC)工商領(lǐng)導(dǎo)人峰會(huì)上,習(xí)近平首次系統(tǒng)闡述了新常態(tài)。在習(xí)近平看來(lái),新常態(tài)有幾個(gè)主要特點(diǎn):速度上“從高速增長(zhǎng)轉(zhuǎn)為中高速增長(zhǎng)”,結(jié)構(gòu)上“經(jīng)濟(jì)結(jié)構(gòu)不斷優(yōu)化升級(jí)”,動(dòng)力上“從要素驅(qū)動(dòng)、投資驅(qū)動(dòng)轉(zhuǎn)向創(chuàng)新驅(qū)動(dòng)”。當(dāng)年12月5日,中央政治局會(huì)議首提新常態(tài):我國(guó)進(jìn)入經(jīng)濟(jì)發(fā)展新常態(tài),經(jīng)濟(jì)韌性好、潛力足、回旋空間大;經(jīng)濟(jì)發(fā)展新常態(tài)下出現(xiàn)的一些趨勢(shì)性變化使經(jīng)濟(jì)社會(huì)發(fā)展面臨不少困難和挑戰(zhàn);主動(dòng)適應(yīng)經(jīng)濟(jì)發(fā)展新常態(tài),保持經(jīng)濟(jì)運(yùn)行在合理區(qū)間。

新常態(tài)的提出正值國(guó)際經(jīng)濟(jì)危機(jī)帶來(lái)的外部風(fēng)險(xiǎn)陰云不散、中國(guó)經(jīng)濟(jì)發(fā)展的舊有模式難以為繼的關(guān)鍵時(shí)期。這一時(shí)期,我國(guó)經(jīng)濟(jì)的增長(zhǎng)速度進(jìn)入換擋期,結(jié)構(gòu)調(diào)整面臨陣痛期,前期刺激政策進(jìn)入消化期,“三期疊加”使得改革和發(fā)展工作困難重重。而新常態(tài)的提出,正是中央創(chuàng)新宏觀經(jīng)濟(jì)管理的重要理念,正是破解這一困局的重要舉措,對(duì)包括出版產(chǎn)業(yè)在內(nèi)的所有經(jīng)濟(jì)板塊都將產(chǎn)生深遠(yuǎn)的影響。而包括出版產(chǎn)業(yè)在內(nèi)的文化產(chǎn)業(yè),則由于其多重的特殊性,如兼具意識(shí)形態(tài)屬性與經(jīng)濟(jì)屬性,與整體經(jīng)濟(jì)發(fā)展周期的差異性等,在某種程度上將呈現(xiàn)出與其他產(chǎn)業(yè)不大相同的新趨勢(shì)。

一、出版產(chǎn)業(yè)仍有可能保持高速發(fā)展

文化產(chǎn)業(yè)是經(jīng)濟(jì)新常態(tài)下產(chǎn)業(yè)結(jié)構(gòu)再調(diào)整、經(jīng)濟(jì)結(jié)構(gòu)再平衡的重要獲益對(duì)象。從近10年我國(guó)文化產(chǎn)業(yè)發(fā)展的態(tài)勢(shì)來(lái)看,2004年我國(guó)全部文化產(chǎn)業(yè)增加值為3,440億元,占GDP的2.15%,而2013年文化產(chǎn)業(yè)增加值就突破了2.1萬(wàn)億元,占GDP的比重達(dá)到了3.77%。這說(shuō)明,我國(guó)文化產(chǎn)業(yè)的發(fā)展速度相對(duì)較快,所占比重不斷提高,正向國(guó)民經(jīng)濟(jì)支柱性產(chǎn)業(yè)的方向邁進(jìn)。從經(jīng)濟(jì)增長(zhǎng)貢獻(xiàn)率來(lái)看,2014年前三個(gè)季度,包括文化消費(fèi)在內(nèi)的中國(guó)最終消費(fèi)對(duì)經(jīng)濟(jì)增長(zhǎng)的貢獻(xiàn)率達(dá)到48.5%,超過(guò)了投資;包括出版產(chǎn)業(yè)在內(nèi)的服務(wù)業(yè)增加值占比為46.7%,繼續(xù)超過(guò)第二產(chǎn)業(yè)①。

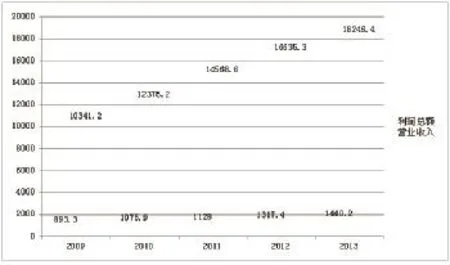

出版產(chǎn)業(yè)保持較高的發(fā)展速度將成為出版產(chǎn)業(yè)的新常態(tài)。從統(tǒng)計(jì)數(shù)據(jù)看,我國(guó)出版產(chǎn)業(yè)近年來(lái)的增長(zhǎng)速度明顯高于GDP增速,無(wú)論是從收入規(guī)模還是從利潤(rùn)規(guī)模來(lái)看,都在高歌猛進(jìn)。2009年到2013年,我國(guó)新聞出版行業(yè)產(chǎn)業(yè)收入和利潤(rùn)總額都保持了高速增長(zhǎng)。其中,營(yíng)業(yè)收入年均增速為15.25%,遠(yuǎn)遠(yuǎn)高于“十二五”期間我國(guó)7.7%(預(yù)估)的GDP年均增速。

圖1 2009-2013年我國(guó)出版產(chǎn)業(yè)收入及利潤(rùn)情況②

我國(guó)出版產(chǎn)業(yè)的迅猛發(fā)展在世界各類(lèi)出版企業(yè)排名中也開(kāi)始顯現(xiàn)。在由美國(guó)《出版商周刊》、英國(guó)《書(shū)商》、法國(guó)《圖書(shū)周刊》、德國(guó)《圖書(shū)報(bào)道》和巴西《出版新聞》等媒體共同發(fā)布的“全球出版業(yè)50強(qiáng)排行榜”中,中國(guó)出版集團(tuán)和中國(guó)教育出版集團(tuán)在2013年和2014年連續(xù)入選,且排名都有大幅提升,兩家集團(tuán)2014年較2013年分別前進(jìn)8位和9位,分列第14位和第21位。中國(guó)出版集團(tuán)還入選了2014年度“亞洲品牌500強(qiáng)”。由世界媒體實(shí)驗(yàn)室(World Media Lab)編制的2014年度(第二屆)“世界媒體500強(qiáng)”排行榜中,中國(guó)(含香港地區(qū))共有67家媒體公司入選,位居第二,平均營(yíng)業(yè)收入6.67億美元,超越日本成為亞洲第一媒體大國(guó)。而這67家媒體中,內(nèi)地出版企業(yè)達(dá)到19家之多③。

二、出版產(chǎn)業(yè)生態(tài)將發(fā)生巨變

這種巨變首先表現(xiàn)為競(jìng)爭(zhēng)主體的變化。隨著國(guó)家行政審批權(quán)限的不斷下放,國(guó)有經(jīng)營(yíng)范圍的普遍放開(kāi),出版產(chǎn)業(yè)雖有其特殊性,但準(zhǔn)入門(mén)檻的變低、產(chǎn)業(yè)邊界的拓展也是大勢(shì)所趨。從陸續(xù)推出的政策來(lái)看,諸如當(dāng)當(dāng)、亞馬遜之類(lèi)的電子渠道分銷(xiāo)商,騰訊、中文在線之類(lèi)的原創(chuàng)內(nèi)容提供商,中國(guó)移動(dòng)、中國(guó)聯(lián)通之類(lèi)的移動(dòng)閱讀平臺(tái)商等,都已經(jīng)或即將取得出版產(chǎn)業(yè)的相關(guān)資質(zhì),并被納入到政府管理范圍之內(nèi),在產(chǎn)業(yè)統(tǒng)計(jì)方面也早已將其納入進(jìn)來(lái)。所以可以預(yù)見(jiàn)的是,將來(lái)出版集團(tuán)的主要競(jìng)爭(zhēng)對(duì)手不再僅僅是兄弟集團(tuán),也不僅僅是影視等傳統(tǒng)媒體,而是以移動(dòng)數(shù)字技術(shù)為支撐、以社交互動(dòng)為特征的新型文化企業(yè)。

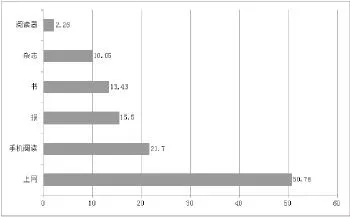

這種巨變還表現(xiàn)為傳統(tǒng)出版產(chǎn)品的競(jìng)爭(zhēng)力受到新媒體的強(qiáng)力沖擊。新媒體影響力和傳播力的飛速提升使其受眾規(guī)模不斷擴(kuò)大,出版產(chǎn)品的市場(chǎng)份額受到微信、視頻、游戲等媒介的擠占而趨于下滑。據(jù)第十一次全國(guó)國(guó)民閱讀調(diào)查的結(jié)果顯示,我國(guó)成年國(guó)民人均每天讀報(bào)時(shí)間為15.50分鐘,人均每天讀書(shū)時(shí)長(zhǎng)為13.43分鐘,人均每天閱讀期刊時(shí)長(zhǎng)為10.05分鐘。但人們?cè)谛旅襟w上花費(fèi)的時(shí)間卻遠(yuǎn)遠(yuǎn)超出傳統(tǒng)媒體,人均每天上網(wǎng)時(shí)長(zhǎng)為50.78分鐘,人均每天手機(jī)閱讀時(shí)長(zhǎng)為21.70分鐘,人均每天電子閱讀器閱讀時(shí)長(zhǎng)為2.26分鐘。④出版產(chǎn)品必須在移動(dòng)性、交互性上有所創(chuàng)新,才能更加契合這種新的閱讀習(xí)慣。

圖2 2013年我國(guó)成年國(guó)民閱讀時(shí)間分配情況(單位:分鐘)

此外,非公經(jīng)濟(jì)的不斷加入,資本市場(chǎng)的青睞有加,也使得出版企業(yè)的護(hù)城河越來(lái)越淺。民間資本在政策的鼓勵(lì)下不斷涌入出版產(chǎn)業(yè),不但有民營(yíng)出版企業(yè)能夠順利上市融資,更有民營(yíng)出版企業(yè)能夠入選國(guó)家各類(lèi)評(píng)獎(jiǎng)活動(dòng),一批民營(yíng)品牌更是在政策的滋潤(rùn)下瘋狂生長(zhǎng)。加上中文在線等新進(jìn)者對(duì)內(nèi)容生產(chǎn)的重構(gòu),當(dāng)當(dāng)網(wǎng)、京東等對(duì)發(fā)行環(huán)節(jié)的重構(gòu),亞馬遜對(duì)出版生態(tài)的攪動(dòng)(如收購(gòu)版權(quán)、簽約作者、收購(gòu)出版社等),這些變化都預(yù)示著出版產(chǎn)業(yè)曾經(jīng)堅(jiān)不可摧的行業(yè)壁壘正在技術(shù)和資本的攻勢(shì)下煙消云散。出版產(chǎn)業(yè)既有生態(tài)圈的被打破、被重建也將成為一種新常態(tài)。

三、出版產(chǎn)業(yè)內(nèi)涵將更加豐富

隨著媒體融合程度的加強(qiáng),出版產(chǎn)業(yè)的既有邊界也變得模糊起來(lái),出版產(chǎn)業(yè)的內(nèi)涵也更加豐富。除了核心層的書(shū)報(bào)刊出版,以及與之關(guān)聯(lián)的印制、發(fā)行、圖書(shū)進(jìn)出口、版權(quán)貿(mào)易、數(shù)字出版等外圍業(yè)務(wù)之外,許多冠以“大出版”“大文化”“大產(chǎn)業(yè)”概念的相關(guān)業(yè)務(wù)也逐步進(jìn)入出版產(chǎn)業(yè)的統(tǒng)計(jì)范圍,成為出版企業(yè)的重要業(yè)務(wù)板塊。

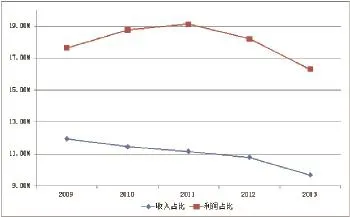

2009年以來(lái),以書(shū)報(bào)刊出版為主的核心出版產(chǎn)業(yè)在整個(gè)產(chǎn)業(yè)中的比重呈現(xiàn)出明顯的下降趨勢(shì):收入占比從2009年的11.96%下滑至2013年的9.70%,利潤(rùn)占比從2011年開(kāi)始逐步下滑,從最高的19.13%下滑至16.31%。⑤傳統(tǒng)出版板塊在整個(gè)出版產(chǎn)業(yè)中的地位正在逐步下降。

圖3 2009-2013年出版核心產(chǎn)業(yè)收入與利潤(rùn)占產(chǎn)業(yè)總體比例

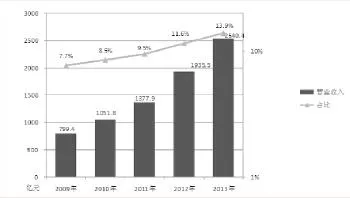

與此同時(shí),以數(shù)字出版為代表的新型業(yè)態(tài)發(fā)展迅速,其收入規(guī)模從2009年的不足800億元迅速攀升至2013年的2,540億元,收入規(guī)模在整個(gè)產(chǎn)業(yè)中的比重也從2009年的7.7%升至2013年的13.9%。

圖4 2009-2013年數(shù)字出版營(yíng)業(yè)收入占產(chǎn)業(yè)總體比例情況

從出版主體的業(yè)務(wù)面來(lái)看,出版集團(tuán)的業(yè)務(wù)范圍也在逐步擴(kuò)大,在線教育、文化金融、文化地產(chǎn)、影視業(yè)務(wù)、物流業(yè)務(wù)、旅游業(yè)務(wù)等方向成為各大出版集團(tuán)尤其是上市出版集團(tuán)的投資方向。

四、國(guó)家對(duì)出版產(chǎn)業(yè)的整體投入會(huì)加大

十八屆三中全會(huì)提出,國(guó)有資本要更多地投向關(guān)系國(guó)家安全、國(guó)民經(jīng)濟(jì)命脈的重要行業(yè)和關(guān)鍵領(lǐng)域,而文化產(chǎn)業(yè)就在其中。由于文化產(chǎn)業(yè)擔(dān)負(fù)著提升國(guó)家軟實(shí)力的時(shí)代重任,中央對(duì)文化的投入在不斷加碼。2014年全國(guó)財(cái)政預(yù)算文化體育與傳媒支出達(dá)2,753億元,比2011年增加860億元;2014年年底,中央財(cái)政下?lián)?013年度文化產(chǎn)業(yè)發(fā)展專(zhuān)項(xiàng)資金48億元,比2012年增加41.18%,這一數(shù)額近年來(lái)一直保持穩(wěn)步增長(zhǎng);“十二五”時(shí)期的前4年(2011年~2014年),中央財(cái)政通過(guò)預(yù)算安排用于公共文化服務(wù)體系建設(shè)的支出達(dá)到705億元。而資本市場(chǎng)也在熱烈追逐文化產(chǎn)業(yè)。從2009年至今,全國(guó)已成立各類(lèi)文化產(chǎn)業(yè)基金100余家,總規(guī)模達(dá)1,400多億元。充沛的資金投入將成為出版產(chǎn)業(yè)加快發(fā)展的源源動(dòng)力。

(仝冠軍,中國(guó)出版?zhèn)髅焦煞萦邢薰咀C券與法律事務(wù)部副處長(zhǎng)、副編審)

注釋?zhuān)?/p>

① 數(shù)據(jù)來(lái)源:習(xí)近平在APEC會(huì)議上的講話.

② 國(guó)家新聞出版廣電總局.2013年新聞出版產(chǎn)業(yè)分析報(bào)告.

③ http://www.cssn.cn/xwcbx/xwcbx_rdjj/201501/t20150106_1468666. shtml

④ http://www.chuban.cc/yw/201404/t20140423_155079.html

⑤ 數(shù)據(jù)來(lái)源:歷年新聞出版產(chǎn)業(yè)分析報(bào)告.

猜你喜歡

今日農(nóng)業(yè)(2022年14期)2022-09-15 01:44:56

中國(guó)核電(2021年3期)2021-08-13 08:56:36

民生周刊(2020年13期)2020-07-04 02:49:22

家庭影院技術(shù)(2018年11期)2019-01-21 02:20:52

華人時(shí)刊(2018年23期)2018-03-21 06:26:00

華人時(shí)刊(2017年21期)2018-01-31 02:24:01

西部大開(kāi)發(fā)(2017年7期)2017-06-26 03:14:00

北方交通(2016年12期)2017-01-15 13:52:53

大社會(huì)(2016年6期)2016-05-04 03:42:05

汽車(chē)零部件(2014年9期)2014-09-18 09:19:14