CVaR風險度量及投資組合優化的實證分析

2015-09-16 18:57:31倪耀琦

時代金融 2015年24期

關鍵詞:優化

【摘要】CVaR法是在VaR法基礎上優化改進而來的風險度量方法。通過CVaR法對金融資產風險進行評估,對投資組合資產配置進行優化等成為了金融風險管理的重要內容。本文首先對比了CVaR和VaR法的區別,并通過比較A股和H股收益分布的特征得出A股更適用CVaR模型的結論。通過多因子選股模型選出投資組合成分,再使用均值-CVaR模型對投資組合進行優化,最終得到不同置信度和閥值下投資組合的優化結果。從而證明了該模型的有效性,突出了CVaR法在國內證券市場的使用價值和意義。

【關鍵詞】CVaR VaR 投資組合 優化

一、引言

金融危機的周期性使得金融監管與金融風險管理成為了一直以來的焦點問題。如何在危機中減少甚至避免金融資產受到損失成為了理論研究與從業人員共同面對的難題。上世紀九十年代開始,VaR成為了金融風險度量最主要的模型。隨后,壓力測試、情景分析、返回檢驗等作為針對VaR缺陷的彌補手段開始廣泛運用在金融機構風險管理中。而CVaR則在2000年左右作為VaR的改進方法被首次提出,迅速受到了學者的廣泛關注和研究。

中國證券市場起步較晚,前后尚不足三十年時間。目前仍舊存在制度不完善、金融機構不成熟、金融工具不全面等問題,對于“收益率神話”過分追捧。2014年8月開始,中國股票市場在杠桿效應和改革消息的刺激下指數急劇上漲,在10個月時間內上漲超過150%,卻又在隨后不到20個交易日內暴跌35%。對于杠桿的過度使用和對風險的忽視造成了難以補救的資產損失,引起了金融監管者對于風險的關注。

作為股票市場運行的極端情況,這樣的真實數據為金融風險管理和資產安全性評估提供了重要依據。通過使用風險度量模型來對投資組合進行優化,并在此基礎上利用這類數據進行回測模擬是發達國家金融風險監管較為常見的測試方法。本文則是在與VaR對比分析基礎上利用均值-CVaR模型來對投資組合進行優化,并利用數據進行檢驗模擬,從而驗證CVaR方法的有效性。

二、CVaR度量效果的對比分析

從提出的時間和理論基礎來看,CVaR(Conditional Value at Risk)是VaR(Value at Risk)的改進和修正方法。但作為風險度量方法,兩者都具有各自的優劣特征,并被廣泛運用到理論研究和實際風險控制中。

(一)VaR原理及特征

VaR,即在險價值法。意義為在一定的時間內,在一定的置信度下,投資者最大的期望損失。用數學或統計學的方式來表達即為:

在John C.Hull的著作《Options,Futures,and Other Derivatives》中,將VaR在實際運用中的結論定義為:有X%的把握,在今后的N天內損失不會大于V。

VaR作為風險度量的方法,最核心的參數為時間展望期(N天)和置信度(X%),用于描述在今后的N天內,當損失在1-X這個左尾分位點上時的期望值。

VaR的計算方法主要分為三種:歷史模擬法(historical simulation approach)、模型構建法(model-building approach,也叫參數模型法)、蒙特卡洛模擬法(Monte Carlo simulation approach)。

表1 VaR主要計算方法簡介

表格2 VaR主要計算方法優缺點對比

VaR的主要性質和特征包括:

(1)變換不變性:VaR(X+a)=VaR(X)+a,a∈R;

(2)正齊次性:VaR(hX)=hVaR(X),h<0;

(3)協單調可加性:VaR(X1+X2)=VaR(X1)+VaR(X2);

(4)不具有次可加性和凸性:這違背了組合投資能夠分散風險的特性;

其中次可加性是VaR法存在一致性度量缺陷的主要原因。為了具有一致性度量的效果,通常會通過引入壓力測試,針對極值使用BMM和POT來進一步分析。

(二)CVaR原理及特征

CVaR,即條件風險價值。意義為在一定的時間內,在一定的置信度下,投資者超過VaR分界點損失的期望值。用數學或統計學的方式來表達即為:

CVaRa=E(X|X≥VaRa)

從表達式中可以看出,CVaR相比于VaR更關注尾部風險。這也和兩者的性質有關。VaR實際是一個分位點,而CVaR則是條件期望值,是超過某個分位點的損失的平均值。因此CVaR更加能夠反映投資組合潛在的極端損失。作為VaR風險度量方法的改進,不僅保留了VaR的一些性質,如變換不變性、正齊次性等,還滿足了次可加性:ρ(X+Y)≤ρ(X)≤ρ(Y)。

(三)VaR與CVaR在股票市場適用性的對比分析

相比于VaR,CVaR對極值風險的衡量更加全面。因此在風險度量方面顯得更為保守。在同一置信水平下,CVaR值必然大于等于VaR值。在前文中強調了VaR法對于厚尾或“突尾”缺乏度量的準確性,而CVaR則通過度量期望值的方式綜合考慮了整體尾部風險,使得結果更趨于真實,從而改善了風險度量的效果。

對于一個以股票作為投資標的的投資組合而言,VaR和CVaR本身的差異是影響其最終風險度量效果的因素之一。此外,不同的股票交易制度,也會影響到股票價格的波動。是否存在漲跌停板限制和是否實行T+0制度是影響其收益率分布的重要因素。為了更進一步分析不同交易制度對風險度量效果的影響,本文以同時在上海(或深圳)和香港證券交易所上市交易的股票作為分析對象,對比其在接近相同的消息政策環境下,由交易制度本身引起的收益率分布和度量效果差異。

由于本文是以滬深300成份股的組合作為研究基礎,因此為了保持上下文一致性,選取的公司不僅都含有AH股,同時也是滬深300的成分股。這10家具有代表性的公司分別為:白云山、濰柴動力、金風科技、中國遠洋、洛陽鉬業、金隅股份、中國中車、兗州煤業、比亞迪、中國神華。

選取2013年10月23日~2015年7月15日共420個左右交易日(存在AH股交易日存在一定區別以及個股停牌情況,但整體統計量都保持接近)的數據統計AH股之間標準差和峰度的差異,結果如下:

表3 AH股收益率分布情況對比表

從表中對比可以看出,幾乎所有的H股都具有相對更大的峰度。這是因為這些股票較容易受到突發性的利好的影響,并在一天內迅速對股價的合理定價進行調整,而在A股市場則往往會出現連續的漲(跌)停或連續上漲(下跌)來進行調整。這就導致H股中更加容易出現極端漲跌幅,而大部分時候則可能隨著市場整體走勢而變化,因此在H股中更容易出現尖峰肥尾分布。

盡管H股的峰度相比A股要更加大,但對比標準差可以發現,兩者在數值上相差不大甚至A股的標準差要大于H股。這說明漲跌停板制度限制了收益分布的發散范圍,但在-10%和10%之間分布要比H股相對更均勻。下圖為中國中車AH股收益率分布對比圖,在交易日數量均等的情況下,A股在-0.1和0.1之間的分布數量顯然大于H股,而在0漲幅左右的分布H股大于A股,因此也說明A股在峰度偏小的情況下標準差與H股相差不多的原因是在漲跌停范圍內分布比較而言更平均。

圖1 中國中車AH股日收益分布圖

對比而言,一個不設幅度和交易頻率的開放市場上,其收益率分布會顯得更加發散,其尾部較長。而在設置了漲跌停板限制的市場上,其尾部分布相對較短、厚。盡管A股峰度小于H股,但VaR和CVaR是以其實際分布的分位點作為基本依據,因此仍然無法判斷兩類股票在不同度量方式下的具體情況。

為了進一步進行比較,要對這10家公司兩類股票在不同度量方法下的風險價值進行計算。為了保持數據和方法的一致性,針對前文中使用的歷史數據分別計算其在95%置信水平下的VaR和CVaR值。結果如下:

表4 AH股95%置信水平下的VaR和CVaR值對比表

10家公司的VaR值較為接近,AH股VaR值差值基本都在0.5%以內。以白云山的AH股為例,VaR值幾乎相等,說明其收益率分布小于-4.15%的數量幾乎完全相同,占收益率總數的5%。而A股CVaR值要大于H股,這代表5%內損失平均值A股大于H股。這說明A股的尾部風險實際上普遍大于H股。因此可以得出結論:不論在何種市場,CVaR作為VaR的改進方法,具有更加準確的風險度量能力。而在具有漲跌停板限制的股票市場上,CVaR則顯得尤為重要,更全面的反映了尾部風險。

需要注意的是,當置信水平提高到99%時,AH股之間關于VaR和CVaR度量效果的對比就失去了多數意義。因為漲跌停板的存在,使得單個股票的收益率分布中尾部的1%很可能都處于-10%的位置。在這種情況下,H股的風險價值就會大于A股,但這是由制度造成的度量失真。真實情況是,由于漲跌停板限制,市場需要花一段時間去調整其價格,因此其尾部風險需要通過計算一段時間內的VaR和CVaR來反映,限于篇幅不再在本節展開論述。

三、投資組合的建立和分析

(一)投資組合成分的選取

為了有效選擇成分組成投資組合,在實際過程中,基金和個人投資者等需要對整個市場上的股票進行篩選。為了保證數據的代表性和合理性,本文以滬深300成分股作為篩選對象,通過使用多因子模型來進行客觀、量化的篩選。

多因子模型是在量化投資領域最為常用的選股模型,度量不同因子的收益回報能力來評判股票是否值得買入和持有。多因子模型主要分為候選因子的選取和有效性檢驗、因子剔除和綜合評分模型幾個步驟,判斷方法上分為打分法和回歸法。本文采用打分法的方式來進行篩選。

標的股票:滬深300成分股中的251只上市滿2年的非金融股(金融股因為盈利模式原因導致其諸多財務指標上都和其他行業不具有可比性,而上市不滿2年的股票價格周期不一定完全且缺少24個月的BETA值和波動率數據)

樣本期間:2014年1月1日~2014年12月31日漲幅和年報財務指標。

因子分布:共計12個候選因子,其中成長性因子包括EPS增長率、主營收入增長率、主營利潤增長率、凈資產增長率、總資產增長率,技術面因子包括年平均換手率、24個月BETA值、24個月年化波動率、股東人數增長率,估值因子包括12個月股息率,資本結構因子包括流通A股數量,盈利因子包括凈資產收益率。

在進行因子有效性檢驗時,首先要對251只股票按照不同因子的值進行排序,從而選出前50的組合,并求出其年平均收益,并求出整體因子與收益率的相關系數,再和后50的組合進行對比求出差額收益,結果如下:

表5 多因子模型候選因子統計結果

從表中可以看出,24個月BETA值的收益率是最好的,這也和其本身的計算公式有關。此外,技術類指標情況明顯好于成長類等指標。綜合考慮之后,留下6個有效因子:EPS增長率(X1)、流通A股數量(X2)、12個月股息率(X3)、24個月年化波動率(X4)、24個月BETA值(X5)、年平均換手率(X6)。

由于各類因子的量級不同,因此需要對各類因子進行標準化得分處理(ZX1即代表標準化后的X1),再通過相關性檢驗統計各因子之間的相關性和因子與收益率的相關性,如下表所示。

表6 各標準化因子及全年漲幅相關性

在經過剔出和標準化后,因子相互之間的相關性都在0.4以下甚至0.1左右,代表各因子能夠從不同維度對股票進行評估。而根據各標準化后的因子與全年漲幅的相關性,對股票進行相關性加權打分。βx代表第x個標準化因子和全年漲幅的相關性,公式如下:

對251只標的股票進行得分排序,最后得到的是根據多因子量化選股模型下具有上漲潛力的股票,體現的是在統計學上每個股票的得分和漲幅存在較高比例的相關性。選出得分前10只股票組成投資組合,仍需要再進一步進行測試來證明其篩選的有效性,其主要表現為是否具有超額α收益。本文用2015年上半年的數據再來進行驗證,得到如下結果:

表7 多因子模型下滬深300成分股篩選情況

表8 多因子組合對比收益表

從表中看出,通過多因子模型選股之后,該組合獲得了超過同期大市(滬深300)119.62%的收益率。對比之下,可得出結論,該組合通過這些因子獲得的有效超額收益率為15.29%。

(二)投資組合的建立

為了更加直觀的反映出投資組合整體的收益狀況,需要將其作為一個整體進行分析。在前文中,該組合的收益分析已經默認使用了簡單平均收益,即每個組合成分的比例是相同的。主要是基于一下兩點考慮:(1)多因子得分和收益率并非完全正相關,因此即便完全遵循由得分加權的比例分配原則也未必獲得更大的收益;(2)投資組合需要綜合考慮風險和收益要素,即在風險一定的情況下收益最大化,簡單平均比例配置有助于對組合各方面進行初步的了解和認識,以便于進一步的優化和對比。

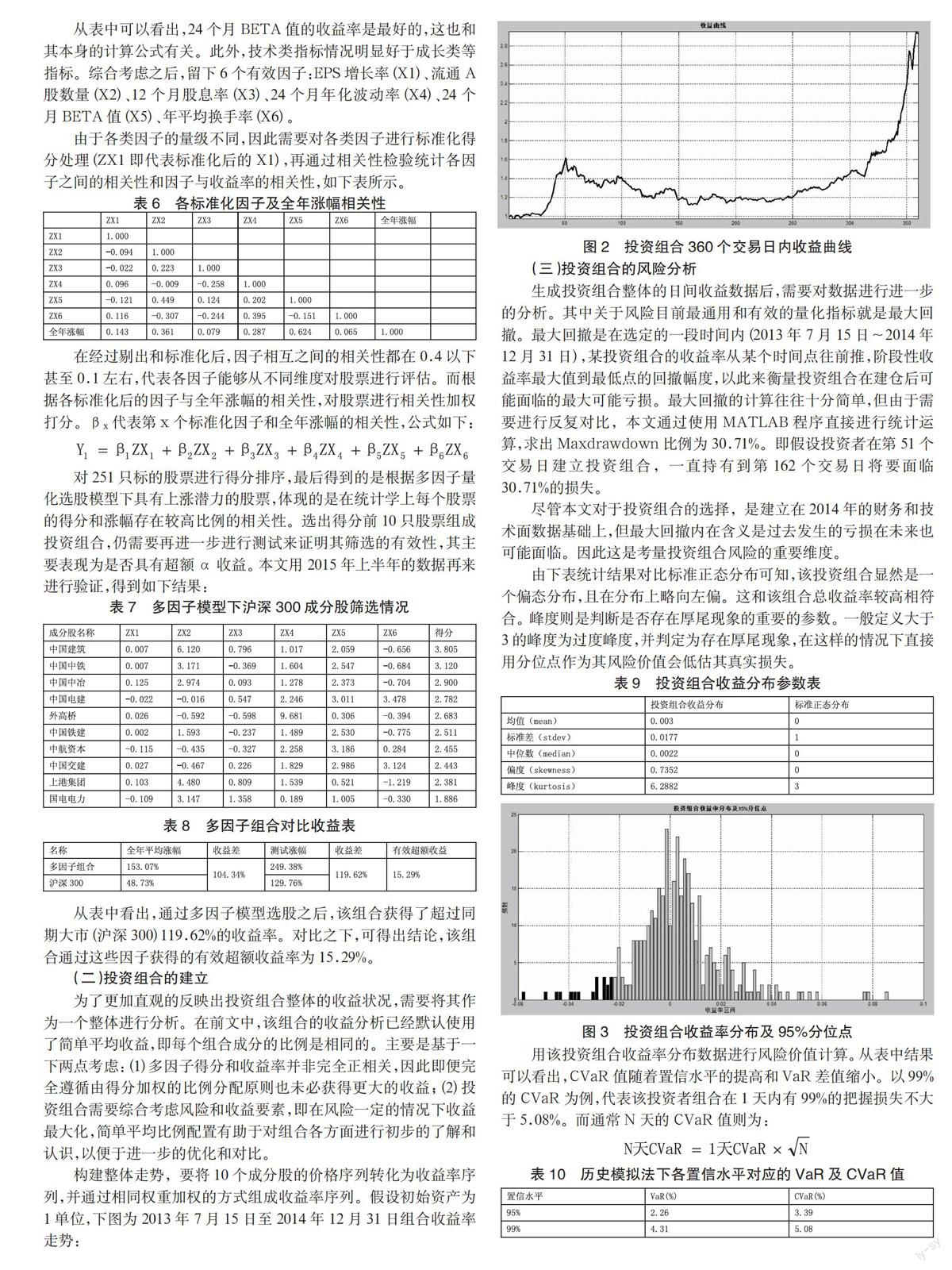

構建整體走勢,要將10個成分股的價格序列轉化為收益率序列,并通過相同權重加權的方式組成收益率序列。假設初始資產為1單位,下圖為2013年7月15日至2014年12月31日組合收益率走勢:

圖2 投資組合360個交易日內收益曲線

(三)投資組合的風險分析

生成投資組合整體的日間收益數據后,需要對數據進行進一步的分析。其中關于風險目前最通用和有效的量化指標就是最大回撤。最大回撤是在選定的一段時間內(2013年7月15日~2014年12月31日),某投資組合的收益率從某個時間點往前推,階段性收益率最大值到最低點的回撤幅度,以此來衡量投資組合在建倉后可能面臨的最大可能虧損。最大回撤的計算往往十分簡單,但由于需要進行反復對比,本文通過使用MATLAB程序直接進行統計運算,求出Maxdrawdown比例為30.71%。即假設投資者在第51個交易日建立投資組合,一直持有到第162個交易日將要面臨30.71%的損失。

盡管本文對于投資組合的選擇,是建立在2014年的財務和技術面數據基礎上,但最大回撤內在含義是過去發生的虧損在未來也可能面臨。因此這是考量投資組合風險的重要維度。

由下表統計結果對比標準正態分布可知,該投資組合顯然是一個偏態分布,且在分布上略向左偏。這和該組合總收益率較高相符合。峰度則是判斷是否存在厚尾現象的重要的參數。一般定義大于3的峰度為過度峰度,并判定為存在厚尾現象,在這樣的情況下直接用分位點作為其風險價值會低估其真實損失。

表9 投資組合收益分布參數表

圖3 投資組合收益率分布及95%分位點

用該投資組合收益率分布數據進行風險價值計算。從表中結果可以看出,CVaR值隨著置信水平的提高和VaR差值縮小。以99%的CVaR為例,代表該投資者組合在1天內有99%的把握損失不大于5.08%。而通常N天的CVaR值則為:

表10 歷史模擬法下各置信水平對應的VaR及CVaR值

四、基于CVaR的投資組合優化

一個投資組合是由若干種證券按照各自的權重加權組合而成的,其收益率則是其各自收益率的加權之和,而風險則并非是簡單的加權總和。但對于投資者而言,最根本的目的是要在保持風險一定的情況下,做到收益率最大化;或是在收益率一定的情況下,保持風險最小。Markowitz最早在1952年提出了資產組合理論,并通過用均值和方差的方式來度量投資組合的風險和期望收益,從而根據風險偏好在有效邊界上得出最有效的投資組合方案。

均值-方差模型的計算量較大。盡管隨著計算機運算能力的提升這已不再是難題。但由于風險的度量遠比期望收益率復雜,因此用方差和標準差來代表風險的做法開始被其他方式取代。為了更好的度量下行風險,半方差(Semi-variance),主要計算小于均值或目標收益的收益分布情況,舍棄了對良性收益的度量。本文則以均值-CVaR作為投資組合優化的主要模型。

(一)均值-方差模型與有效前沿

均值-方差模型最基本的參數為基于各部分資產收益率的均值和其方差。并假設其收益率之間存在相關性,且可以通過計算其協方差和相關系數來表達。均值-方差模型的主要表達式為:

或者

其中Xi代表第i種資產在組合中的權重,ri代表第i種資產的期望收益率。X=(X1,X2,X3,…Xn)T,c為預期收益最低值,b表示組合最大方差(風險值)。C則用來表示各資產之間的協方差矩陣。

當有兩種投資組合具有相同的方差的情形下,投資者會毫不猶豫的選擇預期收益率較大的投資組合,而當具有相同的預期收益情形下,投資者同樣會選擇風險較小的投資組合。基于數學表達式和投資者的理性假設所得出的可能的投資組合有效集就是有效前沿。顯然,有效前沿是由各種組合方式組成的一條邊界線。

將前文中篩選的股票以其歷史收益率序列作為統計樣本計算出均值方差以及相互之間的協方差,來繪制該投資組合的有效前沿。

下圖4是經過100次有效前沿點分布計算后形成的曲線。從該曲線中可以看到,隨著x軸標準差不斷增加,y軸均值趨近0.4%。即該投資組合成分股中平均收益率最高值為0.4%。而當y軸的值不斷減小,x軸上所能達到的最小標準差在0.014附近,意在說明該組合無論如果優化所能達到的最小標準差(風險)約為0.014。

圖4 投資組合均值-方差模型有效前沿

(二)均值-CVaR模型與有效前沿

用CVaR來作為反映風險的參數與半方差一樣,都更加準確的反映了下行風險。而方差則是反映了整體上下波動的風險。在前文中已經證明,在證券市場,尤其是在中國的股票市場,CVaR對于風險具有更有效的度量能力。使用均值-CVaR模型不僅需要各成分股的收益率均值、方差與協方差等參數,同時還需要定義其置信水平值。其數學表達式可描述為:

均值-CVaR的目標函數參數與均值-方差模型類似。但均值-CVaR模型隨著其分布假定的不同,會有不同的具體形式,如正態分布、指數分布、對數正態分布、Gamma分布和廣義Pareto分布等。文中均值-CVaR模型是基于歷史收益率分布的一般形式。

為了對比不同置信度下,均值-CVaR模型的有效前沿分布變化,本文使用MATLAB對95%和99%置信度下均值-CVaR的有效前沿進行模擬。

圖5 不同置信度下均值-CVaR模型有效前沿

從圖中可以看到,99%置信度下的有效前沿處于95%置信度下有效前沿的下方,從豎直方向說明在同樣的CVaR閥值下,如果使用95%的置信度可以認定為能夠取得更加高的收益率。也即說明99%置信度是一個更加嚴苛的衡量標準,也同樣意味著同一個期望收益率,99%置信度下面臨更大的風險。而兩種置信度下所能取得的最大期望收益是相同的。這是因為置信度是對CVaR(風險)進行的衡量,所以并不影響取得最大期望值,只是會“滯后”于95%的置信度。

下圖為兩條有效前沿和均值-方差模型的有效前沿進行比對。從中可以看到,將均值-CVaR模型的x坐標軸由CVaR值轉換成標準差后,其有效前沿不再是一條規則光滑的曲線,且兩條均值-CVaR模型的曲線都在均值-方差模型的下方,并隨著x軸數值的增大收斂于0.4%附近。

顯然隨著x軸數值的增大,投資組合中不同股票的權重將由分散變得集中,直到組合內只留下一種股票。在前半段,同樣的標準差對應的期望收益差別較大。這說明在組合權重較為分散的時候,均值-方差模型和95%、99%置信度條件下的均值-CVaR模型對于該組合的風險判斷分歧較大。就整體而言,優化后投資組合配置的多樣性隨著CVaR值的增大先增強后減弱。因此,對于投資組合的優化過程需要選擇合適的優化模型。在本文中則還需要對均值-CVaR模型的置信度和風險閥值進行設定,從而求出最佳配置解。

圖6 兩類模型有效前沿對比圖

圖7 兩類模型有效前沿組合權重變化圖

(三)投資組合優化與檢驗

將10只股票從2013年7月15日至2014年12月31日共359個交易日的收益率序列進行分析,根據設定的風險值求出最佳投資組合權重比例。

表11 不同置信度下組合配置比重表

每組優化結果對于不同股票的配置呈現出很大的差別,在表中存在一部分配置的比例接近于0,為了計算方便將在后面對的計算中不再考慮在內。實際上每一組配置的股票數量在3-5只股票之間。這說明從均值和以CVaR作為風險的角度來說,有一部分股票在特定條件下是缺乏效率的。并且這種效率的缺乏是相對的。如中國建筑,在95%置信水平下CVaR為2.5%的環境中,不具有可取性。但在99%置信水平下CVaR為2.5%的環境中,則變得相對有效。這是因為不同的股票的尾部特征和整體收益各異。而盡管通過多因子模型篩選顯示出外高橋具有一定的上漲潛力,但客觀而言其走勢明顯弱于其他股票。使用均值-CVaR模型進行優化后可以發現,5個組合在外高橋上的配置幾乎都是0,有效提升了投資組合的表現。

以上是基于2015年前的日線數據進行的投資組合建立和優化。為了更好地對均值-CVaR模型的優化結果進行評價,需要引入新的數據來進行檢測。本文選取2015年上半年數據進行測試優化結果,主要有三點考慮:第一,2015年上半年股市走勢適合檢驗多因子投資組合的收益表現;第二,2015年6月到7月初出現的“股災”又恰好是對目前所有風險模型的風險管理效果的最佳測試,因為這次暴跌的數據是不僅是真實存在的,而且也是前所未有的。能夠更準確的評估模型的優化效果;第三,暴跌過程中,進入該組合的成分股沒有出現停牌現象,因此其下跌風險是完全暴露在市場風險環境下,具有測試的真實和準確性。

假設投資者在2014年12月31日買入以上5種組合以及前文中的等權重組合(組合6),并持有至2015年7月13日。以實線代表該不同投資組合在這段時間內的走勢,虛線代表同期滬深300現貨指數走勢。具體情況如圖所示:

圖8 6種投資組合與同期滬深300走勢對比圖

由下表可以看出,通過均值-CVaR模型優化后,1-5號投資組合的收益率明顯高于簡單算術平均的6號投資組合。同時,1-5號投資組合的風險指標,下半方差和最大回撤也明顯高于6號投資組合。這意味著,前期上漲過快的投資組合往往具有較大的回調空間。為了綜合風險和收益,本文選用信息比率作為綜合指標進行度量發現,1-5號投資組合中只有2號投資組合弱于6號投資組合。其他的投資組合信息比率優于6號。其中5號投資組合與6號相比風險調整后收益十分顯著。

表12 6種投資組合績效考核指標表

總結來看,CVaR閥值越低越容易限制投資組合整體的表現,而99%置信度下低閥值則更加容易導致投資組合出現結果不理想的情況,風險度量標準并非越嚴苛越佳。而低置信度低閥值與高置信度高閥值相比,則顯示出高置信度高閥值的優勢,對比中依然是后者在綜合評價上具有更優異表現。

五、總結與展望

1999年,VaR成為《新巴塞爾協議》(巴塞爾協議Ⅱ)中衡量市場風險的推薦方法。恰好在同一年,CVaR作為新型的改進方法首次被學者提出。金融風險管理方法隨著金融市場的發展和衍變而不斷進行改進和完善,能否在危機中發揮對風險控制作用是衡量其實際效果的準則。本文以均值-CVaR投資組合優化模型為核心,對中國股票市場的投資組合進行實際模擬,并比較了不同優化參數下的投資組合效果。總結來看有以下四點結論:

第一、對比A股市場與H股市場可以發現,不同的股票交易制度也會對風險度量產生一定的影響。從CVaR度量的角度分析,漲跌停板制度和T+1交易制度反而會導致CVaR值增大。說明在A股市場上,股票存在更加顯著的尾部風險,CVaR風險度量方法在A股市場是更具有合理性的。

第二、不論是均值-方差模型還是均值-CVaR模型,只要對應的是同一組數據,最終可達到的最大收益是相同的。同時可取得的最大收益值與CVaR中置信度的大小無關,只與對應的最大CVaR取值有關。

第三、投資組合成分股中存在均值和CVaR(或方差)最大和最小的成分,當一個投資組合只關注其中一個參數時,組合成分的多樣性是遞減的。因此投資組合成分多樣性會隨著CVaR值增大而先增強后減弱。

第四、最佳投資組合是相對而不是絕對的,取決于投資者對置信度和風險值的偏好。就文中實驗結果來看,較高置信度與較高CVaR值相結合的策略更具有實際意義。

投資者利益最大化的本質、金融危機的周期性預示著金融風險的度量和管理也會是一個動態發展的過程。尤其在我國A股市場,由于市場不成熟,制度不完善等原因,CVaR風險度量方法的運用能力還有待進一步提升,發展前進十分廣闊。通過CVaR方法來優化投資組合結構,管理各類金融資產的風險具有顯著意義,能夠降低系統性金融風險爆發時的潛在損失,從而保護投資者利益、維護市場的穩定。

參考文獻

[1]Harry M.Markowitz.Portfolio selection[J].Journal of Finance,1952.

[2]John C.Hull.Options,futures,and other derivatives[M].Pearson Education,2006.

[3]J.P.Morgan.Risk Metrics:Technical Document[Z].4th Ed.New York:Morgan Guaranty Trust Company,1996.

[4]Rockfeller T,Uryasev S.Conditional Value-at-Risk for general lossdistribution[J].Journal of Banking&Finance,2002.

[5]曲圣寧,田新時.投資組合風險管理中VaR模型的缺陷以及CVaR模型研究[J].統計與決策,2005.

作者簡介:倪耀琦(1994-),男,漢族,浙江紹興人,湖北經濟學院本科在讀,專業:金融學。

猜你喜歡

房地產導刊(2022年5期)2022-06-01 06:20:14

能源工程(2022年1期)2022-03-29 01:06:28

建材發展導向(2021年12期)2021-07-22 08:06:48

建材發展導向(2021年7期)2021-07-16 07:07:52

中學生數理化(高中版.高二數學)(2021年12期)2021-04-26 07:43:48

中學生數理化(高中版.高考數學)(2021年12期)2021-03-08 01:28:50

今日農業(2020年16期)2020-12-14 15:04:59

消費導刊(2018年8期)2018-05-25 13:20:08

家庭影院技術(2018年4期)2018-05-09 07:07:41

電子制作(2017年20期)2017-04-26 06:57:45