房地產項目施工階段成本控制研究

2015-09-17 03:26:48山東外貿職業學院山東青島266011

商業會計 2015年12期

□(山東外貿職業學院 山東青島266011)

一、成本控制概念

房地產建設項目成本控制是對項目的預測、設計、實施、分析等過程所產生的所有費用進行全面、科學管理的過程。在房地產項目開發過程中,主要存在四大成本:土地成本、方案設計以及行政審批成本、工程建設以及安裝成本、項目全過程管理成本。具體來講,可分為如下幾類:土地費用、前期工程費、建筑安裝工程費、市政公共設施費用、管理費用、貸款利息、各種稅費、其他費用。

二、房地產建設項目成本控制現狀

目前我國大多數房地產建筑企業采用傳統的成本控制理論和方法,單純地以目標利潤為導向,孤立地強調達到預定的利潤目標,并采用事后分析的傳統成本控制理念。這一理念單純把利潤作為唯一指標,不符合當今成本控制理論的發展潮流,在現實的成本控制中很難形成行之有效的控制體系,難以達到成本控制的目標。目前來說,我國房地產建設項目成本控制現狀如下:

(一)成本控制理念欠缺。房地產建設項目中,成本節約、控制理念并未深入人心,在整個項目建設過程中存在一些不必要的損耗和嚴重浪費,而項目管理者大多數只關注項目工期和建筑質量,忽視了成本控制。成本控制理念欠缺已經成為房地產項目成本控制的主要問題。

(二)成本信息反饋遲緩。在項目建設過程中,項目成本信息反饋遲緩,導致項目管理者在項目建設過程中不能夠及時發現相關的成本超支、外溢等問題,也不能夠采取有效、合理的措施和方法來控制成本增長,為成本超支埋下隱患。

(三)項目成本管理體系不完善。我國房地產建筑企業正在進一步完善成本管理制度,但是仍沒有做到細化管理,相關人員的執行力度不足,再加上具體崗位分工不明確,管理人員缺乏責任感,導致成本管理體系不健全。

(四)忽視“質量成本”和“工期成本”。所謂的“質量成本”是指為達到項目要求的質量標準而發生的費用,以及項目質量不達標帶來的損失。“工期成本”是指為使項目在規定工期內完工而發生的費用,以及不能在規定工期完工帶來的損失,如違約損失、信譽損失等。房地產建設項目往往存在為了節約成本忽視項目質量和趕工期的現象,結果導致更多的質量問題和工期支出,且損害了企業的信譽。

三、XY住宅樓建設項目施工階段成本控制研究

本文采用掙值法研究XY房地產建設項目施工建設階段的成本控制。掙值法能夠同時分析施工成本和施工進度的偏差情況,在達到質量要求的條件下,通過分析施工過程的實際成本和進度,確定成本偏差和進度偏差,根據偏差改進成本控制,以實現成本控制目標。

(一)掙值法概述。掙值法是為監測工程進度和工程費用從整體層面對項目進行的效果分析,掙值法的參數主要包括BCWS(即項目建設中預計完成工作的預算費用)、BCWP(即項目建設中已完成工作的預算費用)、ACWP(即項目建設中已完成工作的實際費用)。通過比較項目成本的實際值和計劃值,可以及時分析得出在實際施工過程中的成本偏差,并對成本費用的未來趨勢做出判斷和預測。如果實際成本與預測成本偏差很大,管理層就要分析出現偏差的原因并做出具體的控制措施,否則,偏差會隨著施工過程越來越大。掙值法可以讓管理者及時地發現成本偏差并做出相應有效措施阻止偏差的進一步擴大,是成本控制理論中的一種綜合控制方法。

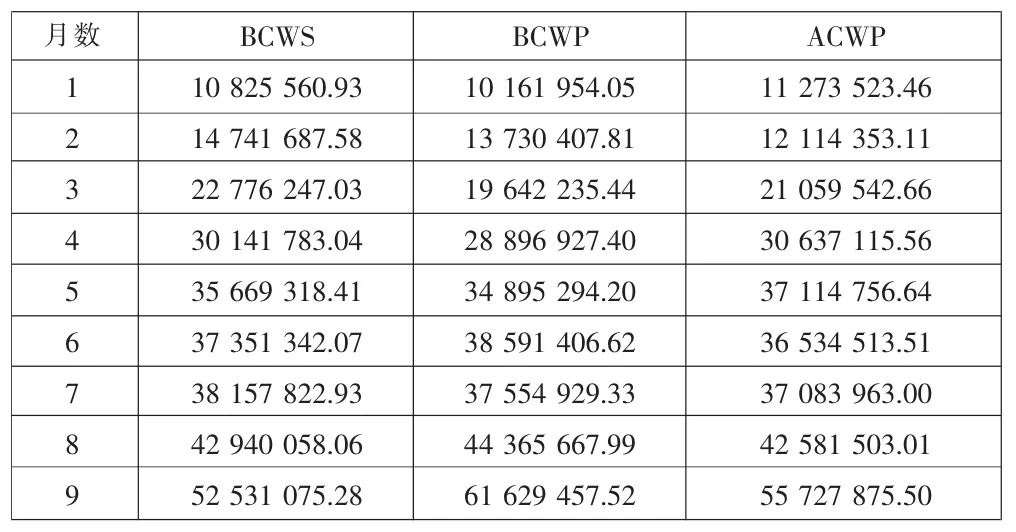

(二)XY房地產建設項目成本控制研究。XY房地產建設項目建筑面積為135 586平方米。住宅樓建設項目預計總建設成本為285 134 895元,工期為2014年3月至2014年11月,本文采用掙值法研究該項目2014年3月至11月期間的成本控制。其中,項目施工階段成本數據BCWS、BCWP、ACWP如表1所示。

表1 項目的BCWS、BCWP、ACWP數據統計 單位:元

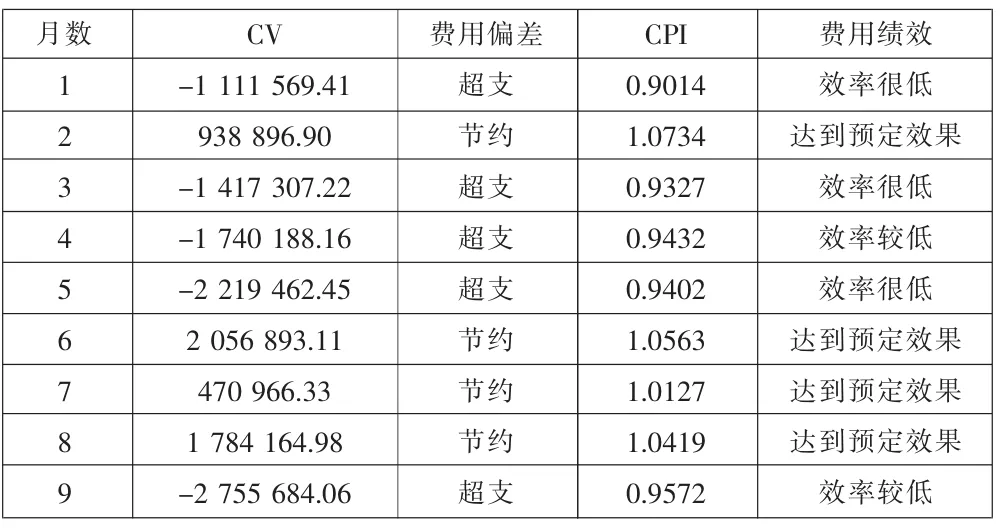

1.項目費用偏差及費用績效分析。在掙值法中,項目費用偏差通常用CV(Cost Variance)表示。費用偏差(CV)是指在某一時點上,BCWP與ACWP之間的差值,即CV=BCWP-ACWP。其中:如果CV<0,表示建設項目費用超支;如果CV=0,表示建設項目費用與計劃相一致;如果CV>0,表示建設項目費用節約。項目費用績效通常用項目進度指數 CPI(Cost Performance Index)表示。費用指數 CPI是BCWP與ACWP之間的比值,即CPI=BCWP/ACWP。其中:CPI<1,表示費用超支;CPI=1,表示費用與計劃相符;CPI>1,即該時點上,表示費用節約。XY房地產建設項目施工階段的費用偏差及費用績效分析如表2所示。

表2 項目施工階段的費用偏差分析 單位:元

從表 2 中可以看出, 第 1、3、4、5、9 等五個月的 CV<0,CPI<1,即項目費用超支;第 2、6、7、8 等四個月的 CV>0,CPI>1,即項目費用節約。費用偏差及費用績效分析結果一致。

2.項目進度偏差及進度績效分析。在掙值法中,項目進度偏差通常用SV(Schedule Variance)表示。進度偏差(SV)是指在某一時點上,BCWP與BCWS之間的差值,即SV=BCWP-BCWS。其中:SV<0,項目進度落后;SV=0,項目進度符合計劃;SV>0,項目進度提前。項目進度績效通常用項目進度指數SPI(Schedule Performance Index)表示。進度指數SPI是BCWP與BCWS之間的比值,即SPI=BCWP/BCWS。其中:SPI<1,表示進度延遲;SPI=1,表示進度與計劃相符;SPI>1,表示進度提前。XY房地產建設項目施工階段的進度偏差及進度績效分析如表3所示。

表3 項目施工階段的進度偏差分析 單位:元

從表 3 中可以看出,第 1、2、3、4、5、7 等六個月的 SV<0,SPI<1,即項目進度落后;第 6、8、9 等三個月的 SV>0,SPI>1,即項目進度提前。進度偏差及進度績效分析結果一致。

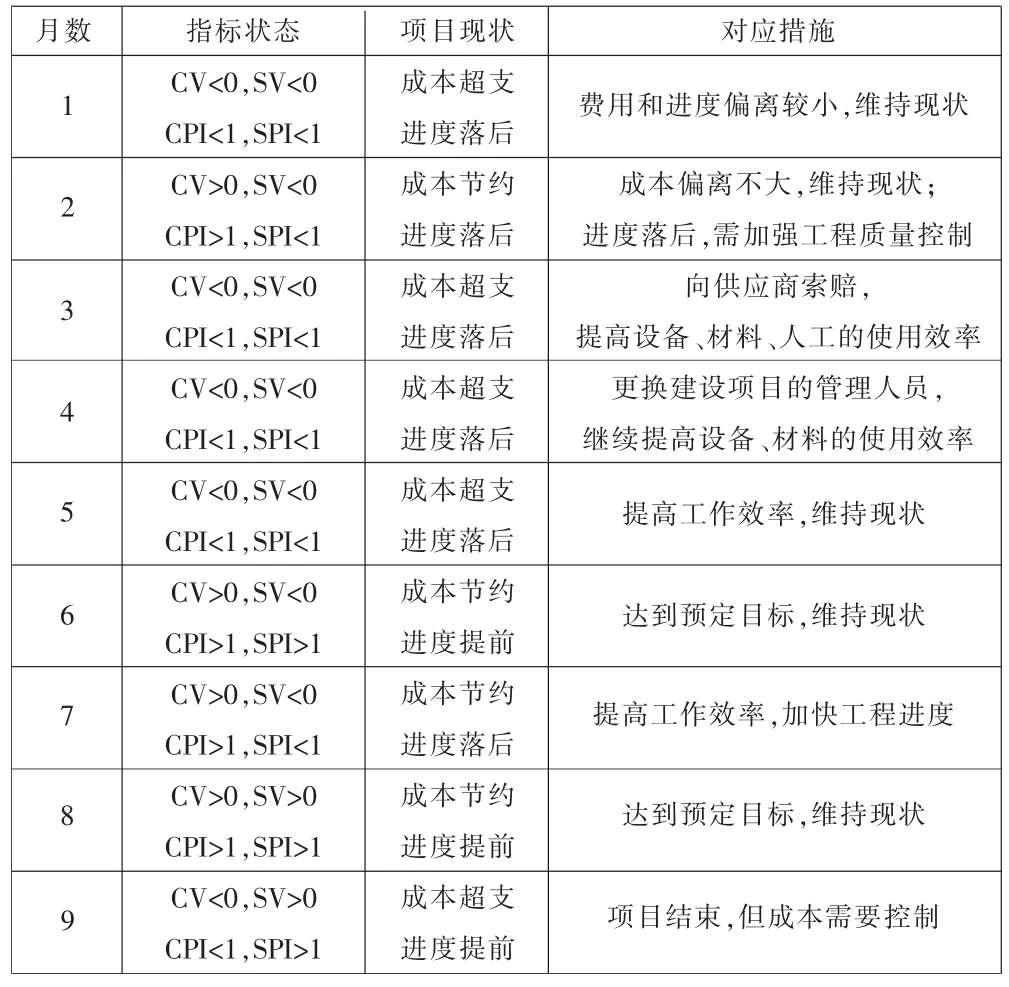

(三)施工建設階段成本控制措施。根據對XY房地產建設項目的CV、SV、CPI、SPI分析,結合XY建設項目每個月的實際成本和進度情況,制定相應的成本控制措施。

在建設項目施工階段的第一個月,CV<0,SV<0,CPI<1,SPI<1,費用超支 1 111 569.41元,費用超支幅度偏大,同時施工進度稍微落后。其原因是基礎工程的實際施工難度大于預期施工難度,導致施工費用超支、施工進度落后。由于在第一個月已經完成大部分的基礎工程,剩余基礎工程難度與預期基本相同,對后續工程的費用和進度影響非常小,因此,成本控制可以維持現狀,暫時無需采取額外措施。

在建設項目施工階段的第二個月,CV>0,SV<0,CPI>1,SPI<1,費用節約938 896.90元,費用控制良好,但是進度出現一定的落后。原因是施工階段的部分初期工程出現一定的質量問題而返工,最終導致進度落后。雖然出現了一定的返工,但是由于基礎工程費用節約,總體費用節約,費用控制良好。因此,應該采取的控制措施是加強工程質量管理,以保證工程費用和工程進度在既定范圍之內。

在建設項目施工階段的第三個月,CV<0,SV<0,CPI<1,SPI<1,費用超支1 417 307.22元,進度出現較大落后。其原因有兩個:(1)建筑材料供應商的供貨不及時,建設項目需要臨時大量從其他供應商處購進建筑材料,導致費用上升進度落后;(2)建設項目業主未按時支付工程資金,導致工程進度落后。因此,需要采取的措施是向供應商索賠,提高設備、材料和人工的使用效率,制定應急預案,減少意外事件對施工造成的不利影響。

在建設項目施工階段的第四個月,CV<0,SV<0,CPI<1,SPI<1,費用超支1 740 188.16元,同時進度出現一定的落后。費用超支的原因是設備和材料使用效率偏低,進度落后的原因是項目經理管理不善導致工期延長。因此,需要采取的措施是繼續提高設備、材料的使用效率,及時更換建設項目的管理人員,提高管理人員的管理水平。

在建設項目施工階段的第五個月,CV<0,SV<0,CPI<1,SPI<1,費用超支2 219 462.45元,同時進度出現一定的落后。費用超支的主要原因是鋼筋和水泥的價格出現一定幅度的上升,導致采購費用上升。進度落后的原因是管理不善,導致部分工程工期延長。因此,應該采取的措施是密切關注建筑材料的價格變動,提高項目管理人員的管理水平。

在建設項目施工階段的第六個月,CV>0,SV>0,CPI>1,SPI>1,費用節約2 056 893.11元,進度小幅度提前,費用和進度都達到預定目標,無需采取額外的控制措施,維持現狀即可。

在建設項目施工階段的第七個月,CV>0,SV<0,CPI>1,SPI<1,費用節約470 966.33元,進度小幅度落后,因此需要采取措施加快項目進度。

在建設項目施工階段的第八個月,CV>0,SV>0,CPI>1,SPI>1,費用節約1 784 164.98元,進度小幅度提前,因此需維持現狀。

在建設項目施工階段的第九個月,CV<0,SV>0,CPI<1,SPI>1,費用超支 2 755 684.06 元,進度小幅度提前,完成整體進度,但由于最后一個月趕工期而導致項目費用超支較多。

表4 項目施工階段的成本控制措施

四、優化施工階段成本控制的對策

根據XY房地產建設項目的成本控制分析,優化房地產建設項目施工階段成本控制的對策有:提高員工成本控制的意識和水平、協調成本與質量進度的關系、強化關鍵點控制、健全項目成本控制責任、加強成本控制的風險管理等。

(一)提高成本控制意識、建全成本責任制。在房地產建設項目施工階段,應該采取措施強化項目經理和員工在施工中的作用,建立和完善項目經理責任制和項目成員責任制,制定完善的成本控制激勵制度,調動員工參與成本控制的積極性,增強員工的成本控制意識。

(二)協調成本與質量、進度的關系。在項目施工階段成本控制中,成本、質量、工期是三個關鍵要素,只有綜合協調三者之間的關系,才能合理控制項目成本,實現項目成本控制目標。質量、成本、工期之間相互影響,相互作用,相互制約。

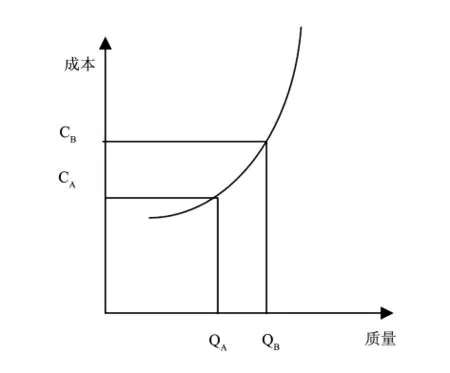

1.處理好成本和質量的關系。在項目施工階段,成本與質量密切相關,對項目質量要求越高,則項目成本就會越高。當項目質量達到一定程度之后,如果要進一步提高項目質量時,則會大大增加項目成本。在項目施工階段成本控制實踐中,并不要求質量無限高,只需要將項目質量控制在一定范圍內,在這個范圍內,項目質量與項目成本成簡單的正比例關系,見圖1。

圖1 成本與質量的關系圖

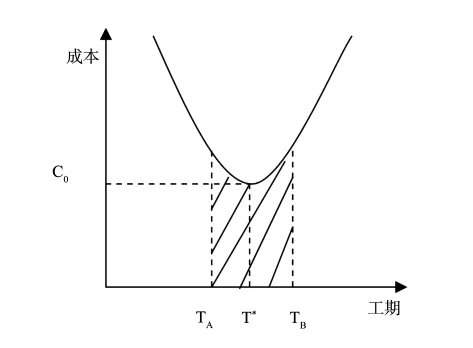

2.處理好成本與工期的關系。一般來說,建設項目都會存在最佳施工工期(T*),此時項目成本最低,因為受到技術影響,如縮短項目工期會增加項目成本,同樣延長項目工期也會增加項目成本。一般來說,在項目施工階段成本控制實踐中,施工單位都會將項目工期控制在最佳施工工期(T*)附近,施工成本也控制在一定范圍內,見圖2。

圖2 成本與工期的關系圖

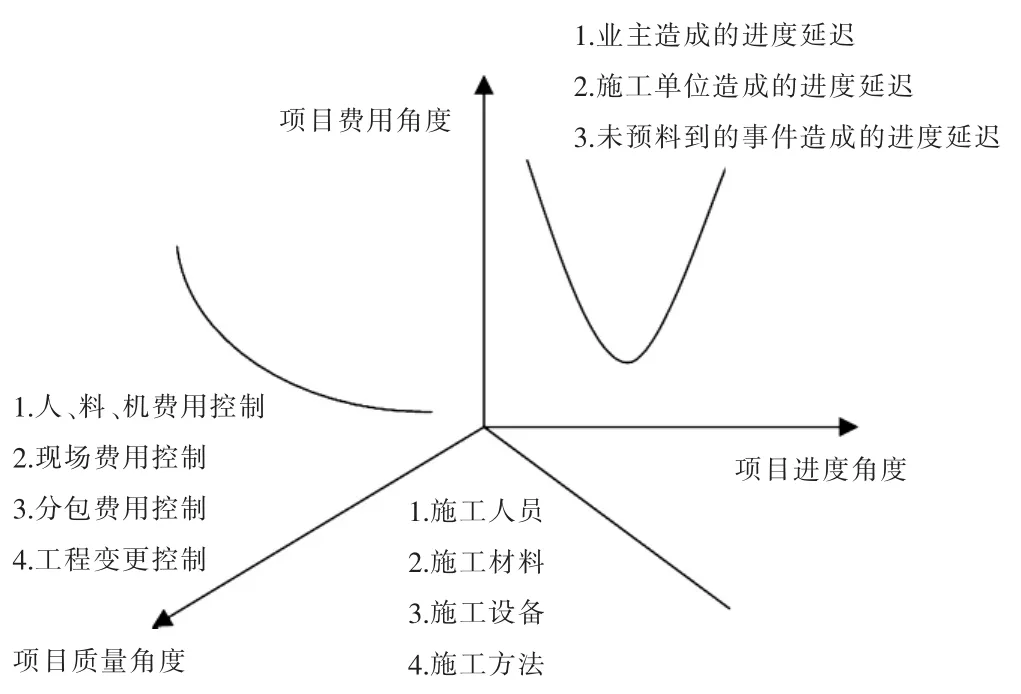

(三)強化關鍵點控制。施工階段是整個建設項目成本控制的關鍵和核心環節。施工過程的復雜性決定了施工階段成本控制應該對整個施工過程進行全面分析,找出成本控制的關鍵因素,強化對施工過程關鍵點的控制,以達到事半功倍的效果。企業應該從費用、質量和進度三大維度作為切入點,根據施工階段成本控制的具體情況,找出三大維度成本控制的關鍵點,并在具體操作層面上提出強化關鍵點控制的措施。建設項目的費用、質量和進度關鍵點控制如圖3所示。

圖3 施工階段關鍵點控制匯總圖

(四)加強成本控制的風險管理。在房地產建設項目施工階段成本控制中,要注意加強項目的成本控制風險管理,根據建設項目實際情況認真分析項目可能存在的各種風險,科學合理地進行風險管理,實現成本控制目標,保證企業利潤。房地產建設企業可以采取的風險管理方法主要有風險回避、風險轉移、風險控制、風險利用、風險自留等。

五、研究結論

成本控制在房地產建設項目中具有極其重要的作用,加強項目施工階段成本控制能夠有效降低工程項目的成本,保證建設項目的盈利水平。我國房地產建筑企業應該采用先進的成本控制理論和方法,為建設項目施工階段選取一套最符合項目特點的成本控制方法,進行全面成本控制,達到成本控制的目標。

猜你喜歡

中學生數理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

河南電力(2021年5期)2021-05-29 02:10:00

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

中學生數理化·中考版(2020年10期)2020-11-27 01:59:48

中國生殖健康(2019年2期)2019-08-23 08:12:08

電影(2018年12期)2018-12-23 02:18:48

電子制作(2018年18期)2018-11-14 01:48:24

山東工業技術(2016年15期)2016-12-01 05:31:22

汽車觀察(2016年3期)2016-02-28 13:16:26

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48