平行結(jié)轉(zhuǎn)分步法應(yīng)用特性解析

2015-09-18 08:43:36廣東女子職業(yè)技術(shù)學(xué)院廣州番禺511400

商業(yè)會(huì)計(jì) 2015年11期

(廣東女子職業(yè)技術(shù)學(xué)院 廣州番禺 511400)

平行結(jié)轉(zhuǎn)分步法也稱(chēng)為不計(jì)算半成品成本法,其核算的主要特點(diǎn)包括:各步驟不計(jì)算半成品成本,各步驟之間也不結(jié)轉(zhuǎn)半成品成本;每一步驟所歸集的生產(chǎn)費(fèi)用分為應(yīng)計(jì)入產(chǎn)成品成本的費(fèi)用“份額”和廣義在產(chǎn)品成本兩部分;產(chǎn)成品的總成本是將相同產(chǎn)品各步驟應(yīng)計(jì)入產(chǎn)成品的“份額”平行結(jié)轉(zhuǎn)而匯總計(jì)算出。平行結(jié)轉(zhuǎn)分步法不計(jì)算半成品成本,簡(jiǎn)化了成本核算工作,但其原理及應(yīng)用特性多不易理解,本文擬從以下幾方面對(duì)其在應(yīng)用中的特性作較深入細(xì)致的解析。

一、對(duì)平行結(jié)轉(zhuǎn)分步法應(yīng)用特點(diǎn)及范圍的認(rèn)識(shí)

(一)平行結(jié)轉(zhuǎn)分步法適用范圍較逐步結(jié)轉(zhuǎn)分步法廣泛。明確成本核算方法的適用范圍為企業(yè)選擇最適合的成本核算方法提供了依據(jù)。平行結(jié)轉(zhuǎn)分步法適用范圍較逐步結(jié)轉(zhuǎn)分步法廣泛,既適用于連續(xù)式多步驟生產(chǎn)企業(yè),還適用于裝配式多步驟生產(chǎn)企業(yè);而逐步結(jié)轉(zhuǎn)分步法一般只適用于連續(xù)式多步驟生產(chǎn)的企業(yè)。

(二)平行結(jié)轉(zhuǎn)分步法也稱(chēng)作不計(jì)算半成品成本法。與需要計(jì)算半成品成本的綜合結(jié)轉(zhuǎn)分步法不同,平行結(jié)轉(zhuǎn)分步法不計(jì)算半成品成本是因?yàn)椋海?)有些類(lèi)別的企業(yè)半成品無(wú)獨(dú)立經(jīng)濟(jì)意義或雖有半成品但在管理上不要求單獨(dú)計(jì)算半成品成本。如:磚瓦廠、瓷廠、大批量生產(chǎn)的機(jī)械制造企業(yè)等;(2)半成品種類(lèi)比較多,計(jì)算和結(jié)轉(zhuǎn)各步驟半成品成本工作量比較大,為簡(jiǎn)化會(huì)計(jì)核算工作不計(jì)半成品成本;(3)即使設(shè)置了半成品庫(kù),各生產(chǎn)步驟不通過(guò)“自制半成品”賬戶(hù)進(jìn)行總分類(lèi)核算,不需要結(jié)轉(zhuǎn)半成品成本。

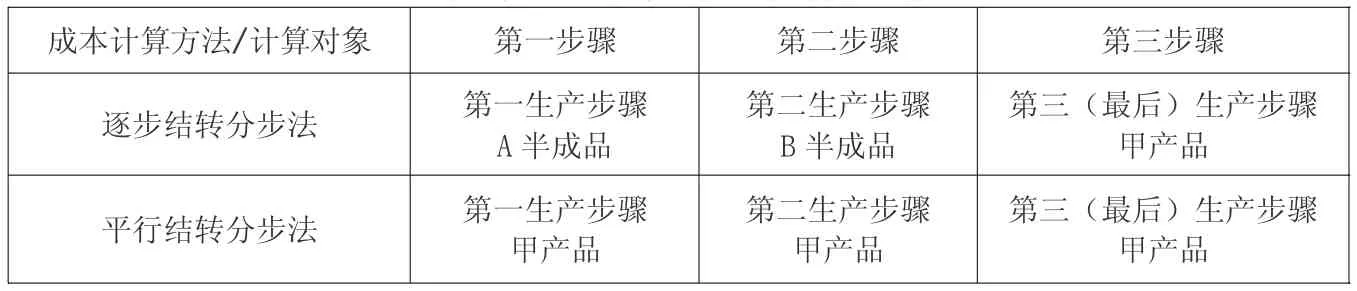

(三)平行結(jié)轉(zhuǎn)分步法產(chǎn)品成本計(jì)算對(duì)象的確定與逐步結(jié)轉(zhuǎn)分步法不同。根據(jù)定義,分步法成本計(jì)算對(duì)象是以產(chǎn)品品種及生產(chǎn)步驟來(lái)設(shè)置,即分步法的成本計(jì)算對(duì)象既要根據(jù)生產(chǎn)步驟又要結(jié)合產(chǎn)品品種確定。平行結(jié)轉(zhuǎn)分步法下,由于各步驟的成本計(jì)算都是為了算出最終產(chǎn)品的成本,各生產(chǎn)步驟的半成品均不作為成本計(jì)算對(duì)象,因此,從各步驟產(chǎn)品成本明細(xì)賬中轉(zhuǎn)出的只是該步驟應(yīng)計(jì)入最終產(chǎn)品成本的費(fèi)用(份額),成本計(jì)算對(duì)象是各生產(chǎn)步驟和最終完工產(chǎn)品。對(duì)比逐步結(jié)轉(zhuǎn)分步法,其成本計(jì)算對(duì)象是各生產(chǎn)步驟及各步驟完工的半成品。

例1:某企業(yè)連續(xù)生產(chǎn)甲產(chǎn)品,順序經(jīng)過(guò)三個(gè)步驟生產(chǎn),第一步驟生產(chǎn)完工的為A半成品,第二步驟生產(chǎn)完工的為B半成品,第三步驟為最后一個(gè)步驟,生產(chǎn)完工的是甲產(chǎn)品,逐步結(jié)轉(zhuǎn)分步法和平行結(jié)轉(zhuǎn)法下各步驟明細(xì)賬成本計(jì)算對(duì)象如表1所示。

(四)平行結(jié)轉(zhuǎn)分步法各步驟不計(jì)算半成品成本,各步驟之間也不結(jié)轉(zhuǎn)半成品成本,簡(jiǎn)化了成本核算工作。各生產(chǎn)步驟平行獨(dú)立、互不影響地進(jìn)行成本計(jì)算,各生產(chǎn)步驟只需歸集本步驟發(fā)生的生產(chǎn)費(fèi)用,不計(jì)算結(jié)轉(zhuǎn)本步驟所耗用上一步驟的半成品成本;同理,本步驟的半成品實(shí)物即使轉(zhuǎn)入下一步驟繼續(xù)加工,但其成本仍然留在本步驟不隨實(shí)物流轉(zhuǎn)。這樣,各步驟的產(chǎn)品成本明細(xì)賬只提供本期應(yīng)計(jì)入產(chǎn)品成本的“份額”及廣義在產(chǎn)品成本,不能提供其產(chǎn)出半成品的成本資料。各步驟分別與最終的產(chǎn)成品直接聯(lián)系,平行地將本步驟加入最終產(chǎn)品成本的“份額”匯總計(jì)算出完工產(chǎn)品的總成本。平行結(jié)轉(zhuǎn)分步法的這種只計(jì)算本步驟發(fā)生的各項(xiàng)費(fèi)用以及這些費(fèi)用中應(yīng)計(jì)入產(chǎn)成品成本的“份額”這一特點(diǎn),不需計(jì)算也不需結(jié)轉(zhuǎn)半成品成本,簡(jiǎn)化和加速了成本核算工作。

二、半成品實(shí)物流轉(zhuǎn)與成本流轉(zhuǎn)相分離的特點(diǎn)分析

表1 兩種分步法下各步驟成本計(jì)算對(duì)象

無(wú)論是連續(xù)式生產(chǎn)方式還是裝配式生產(chǎn)方式,平行結(jié)轉(zhuǎn)分步法下半成品具有實(shí)物流轉(zhuǎn)與成本流轉(zhuǎn)相分離的特點(diǎn),這也是平行結(jié)轉(zhuǎn)分步法區(qū)別于其他成本核算方法的一個(gè)顯著特點(diǎn)。

(一)連續(xù)式生產(chǎn)方式下半成品實(shí)物流轉(zhuǎn)與成本流轉(zhuǎn)相分離的特點(diǎn)分析。連續(xù)式生產(chǎn)方式下實(shí)物流轉(zhuǎn)是將完工半成品順序地從第一步驟流轉(zhuǎn)到最后一個(gè)步驟,而半成品生產(chǎn)費(fèi)用在哪一步驟發(fā)生就留在該步驟的成本明細(xì)賬內(nèi),并不隨同半成品實(shí)物流轉(zhuǎn),只有完成最后加工步驟的產(chǎn)成品,其耗用的各步驟半成品成本(即“份額”)才分別從各步驟的成本明細(xì)賬轉(zhuǎn)出。以下可通過(guò)案例反映這一特點(diǎn)。

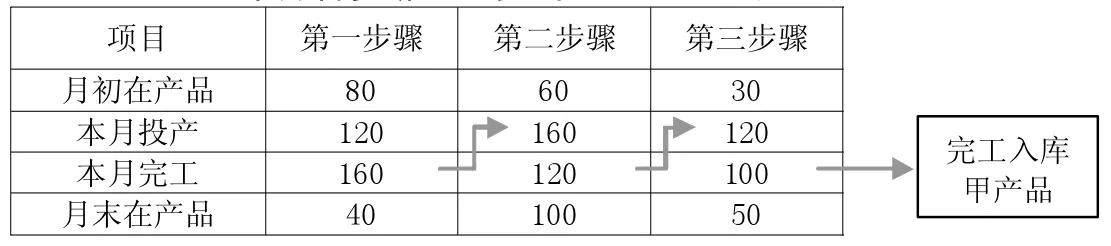

例2:某企業(yè)順序經(jīng)過(guò)三個(gè)步驟連續(xù)加工甲產(chǎn)品,假設(shè)最終完工100件甲產(chǎn)品耗用各步驟半成品都為100件,各步驟產(chǎn)品產(chǎn)量與成本資料及其流轉(zhuǎn)如表2、表3所示。

表2 本月各步驟產(chǎn)量資料 單位:件

表3 本月各步驟生產(chǎn)費(fèi)用 單位:元

表2說(shuō)明:各步驟完工的半成品實(shí)物轉(zhuǎn)入下一個(gè)步驟繼續(xù)加工。

表3說(shuō)明:第一步驟應(yīng)計(jì)甲產(chǎn)品的“份額”為5 500元,表示完工甲產(chǎn)品耗用了第一步驟半成品的數(shù)量為100件,這100件半成品的成本為5 500元(即“份額”),應(yīng)計(jì)入甲產(chǎn)品的成本。而第一步驟本月完工半成品160件的成本并不在本步驟明細(xì)賬的賬面反映出來(lái)。其他步驟的“份額”含義與此步驟相同。

(二)裝配式生產(chǎn)方式下半成品實(shí)物流轉(zhuǎn)與成本流轉(zhuǎn)相分離的特點(diǎn)。裝配式加工生產(chǎn)方式下,實(shí)物流轉(zhuǎn)與成本流轉(zhuǎn)還是相分離,如例2,第一步驟完工半成品為160件,不流轉(zhuǎn)到第二步驟,可以入到半成品庫(kù),也可以流轉(zhuǎn)到最后一個(gè)步驟,但無(wú)論半成品庫(kù)還是最后一個(gè)步驟都只登記160件數(shù)量,其成本仍然停留在步驟明細(xì)賬中不隨之結(jié)轉(zhuǎn),也不在賬面反映出來(lái)。期末甲產(chǎn)品完工時(shí),各步驟成本流轉(zhuǎn)即“份額”計(jì)算與連續(xù)式加工生產(chǎn)方式下的成本流轉(zhuǎn)相同。

三、平行結(jié)轉(zhuǎn)分步法關(guān)于“份額”的特點(diǎn)分析

平行結(jié)轉(zhuǎn)分步法的“份額”是指本期完工產(chǎn)品所耗用的某步驟半成品成本而非某步驟本期所生產(chǎn)的半成品成本,最終完工產(chǎn)品成本等于各步驟“份額”的合計(jì),因此,各步驟“份額”的計(jì)算是最終完工產(chǎn)品成本計(jì)算的關(guān)鍵。

(一)關(guān)于“份額”含義的理解。月末,最終完工產(chǎn)品成本由各步驟應(yīng)計(jì)入產(chǎn)品成本的“份額”合計(jì)構(gòu)成,各步驟“份額”計(jì)算的準(zhǔn)確性決定了完工產(chǎn)品成本計(jì)算的準(zhǔn)確性。各步驟所歸集的全部生產(chǎn)費(fèi)用分為應(yīng)計(jì)入產(chǎn)成品成本的 “份額”和廣義在產(chǎn)品成本兩部分,如表2所示,第一步驟本期總生產(chǎn)費(fèi)用為10 000元,其中,本期應(yīng)計(jì)入甲產(chǎn)品成本的“份額”為5 500元,余下的4 500元即為第一步驟廣義在產(chǎn)品成本。期末,再將第一步驟“份額”5 500元結(jié)轉(zhuǎn)至完工甲產(chǎn)品成本。其他步驟“份額”同此步驟。

從定義可知“份額”是指最終完工產(chǎn)成品所耗用某步驟的生產(chǎn)費(fèi)用,如表1所示,最終完工甲產(chǎn)品為100件,其中耗用第一步驟的半成品也為100件,雖然第一步驟本月完工半成品有160件,但應(yīng)計(jì)入甲產(chǎn)品的“份額”只是這100件半成品的成本。

仍以例2資料為依據(jù),本月各步驟應(yīng)計(jì)入甲產(chǎn)品的“份額”構(gòu)成為:

第一步驟應(yīng)計(jì)入甲產(chǎn)成品的份額=第一步驟半成品單位成本×100件

第二步驟應(yīng)計(jì)入甲產(chǎn)成品的份額=第二步驟半成品單位成本×100件

第三步驟應(yīng)計(jì)入甲產(chǎn)成品的份額=第三步驟半成品單位成本×100件

從以上算式可知,某步驟“份額”的計(jì)算應(yīng)首先確定出該步驟半成品單位成本。

通常情況下,步驟半成品單位成本的計(jì)算通式應(yīng)由步驟總成本(總費(fèi)用)除以步驟總產(chǎn)量構(gòu)成。以下分別從“步驟總成本”及“步驟總產(chǎn)量”兩個(gè)方面分析步驟半成品單位成本的計(jì)算確認(rèn):

(1)關(guān)于步驟總成本(費(fèi)用)的確定,應(yīng)等于該步驟期初未完工產(chǎn)品成本加上本期投入生產(chǎn)費(fèi)用,這項(xiàng)費(fèi)用可從步驟成本明細(xì)賬中直接歸集取得。

(2)關(guān)于“步驟總產(chǎn)量”的確認(rèn)計(jì)算是平行結(jié)轉(zhuǎn)分步法區(qū)別于其他成本計(jì)算方法的又一個(gè)顯著特點(diǎn)。

先來(lái)比較一下逐步結(jié)轉(zhuǎn)分步法,由于半成品實(shí)物流轉(zhuǎn)與成本流轉(zhuǎn)同步發(fā)生,其步驟總產(chǎn)量等于“本步驟月初在產(chǎn)品數(shù)量+本步驟本期投產(chǎn)數(shù)量”,或者等于“本步驟本月完工產(chǎn)品數(shù)量+本步驟月末在產(chǎn)品數(shù)量”。其產(chǎn)量計(jì)算范圍只限于本步驟,與其他步驟沒(méi)有關(guān)系。

平行結(jié)轉(zhuǎn)分步法下步驟總產(chǎn)量構(gòu)成如下:

步驟總產(chǎn)量=該步驟耗用于產(chǎn)成品部分+尚未最后制成的在產(chǎn)品部分 ①

或:步驟總產(chǎn)量=完工產(chǎn)品數(shù)量+廣義在產(chǎn)品數(shù)量(或約當(dāng)量) ②

說(shuō)明:等式①中“該步驟耗用于產(chǎn)成品部分”是指完工產(chǎn)成品耗用某步驟半成品數(shù)量,如例2中,第一步驟耗用于甲產(chǎn)成品部分為100件;“尚未最后制成的在產(chǎn)品部分”是計(jì)算的關(guān)鍵,其含義是就整個(gè)企業(yè)而言的某步驟“廣義在產(chǎn)品”,再根據(jù)例2計(jì)算,第一步驟“廣義在產(chǎn)品”為190件,則,第一步驟總產(chǎn)量=100+190=290(件)。

等式②中“完工產(chǎn)品數(shù)量”還是指完工產(chǎn)成品耗用本步驟半成品數(shù)量,為簡(jiǎn)化起見(jiàn),本例中假設(shè)每件完工產(chǎn)品耗用步驟半成品的數(shù)量比例是1∶1,如果是其他比例關(guān)系,則“耗用于產(chǎn)成品的數(shù)量”可用完工產(chǎn)品數(shù)量乘上耗用比率即可。

(二)關(guān)于“廣義在產(chǎn)品”的計(jì)算理解。“廣義在產(chǎn)品”的計(jì)算與“份額”計(jì)算直接相關(guān),“廣義在產(chǎn)品”產(chǎn)量的確認(rèn)是步驟總產(chǎn)量及單位成本計(jì)算的基礎(chǔ)。

(1)根據(jù)定義,廣義在產(chǎn)品具體包括:尚未完成本步驟加工的在產(chǎn)品;本步驟已完工轉(zhuǎn)入半成品庫(kù)的半成品;已從半成品庫(kù)轉(zhuǎn)到以后步驟進(jìn)一步加工、尚未最后制成的半成品。簡(jiǎn)單來(lái)說(shuō),某步驟“廣義在產(chǎn)品”是指包括本步驟“狹義在產(chǎn)品”在內(nèi)的尚未最后制成產(chǎn)成品的半成品、在產(chǎn)品等,而某步驟“狹義在產(chǎn)品”是指尚未完成本步驟加工的在產(chǎn)品。

根據(jù)例2中表1的步驟產(chǎn)量資料(假設(shè)不考慮完工程度):

第一步驟廣義在產(chǎn)品應(yīng)為:40+100+50=190(件)

其中:40件為第一步驟狹義在產(chǎn)品,是指尚未完成第一步驟加工的在產(chǎn)品;100件為完成第一步驟加工后流轉(zhuǎn)到第二步驟但尚未完成第二步驟加工的在產(chǎn)品;50件為已完成第一、二步驟加工后,從第二步驟流轉(zhuǎn)到第三(最后)步驟但尚未完成最后步驟加工的在產(chǎn)品。

(2)某步驟“廣義在產(chǎn)品”的數(shù)量是從企業(yè)整體的角度、從完整的加工過(guò)程來(lái)確認(rèn),使當(dāng)期費(fèi)用與產(chǎn)量符合配比性要求。

強(qiáng)調(diào)要從企業(yè)整體角度來(lái)確認(rèn)步驟在產(chǎn)品產(chǎn)量,這還是由于平行結(jié)轉(zhuǎn)分步法下實(shí)物流轉(zhuǎn)與成本流轉(zhuǎn)相分離的特點(diǎn)決定的。實(shí)物流轉(zhuǎn)與成本流轉(zhuǎn)相分離的情況下,某步驟成本明細(xì)賬中反映的是本步驟全部產(chǎn)品的成本費(fèi)用,而與之相對(duì)應(yīng)的全部產(chǎn)品的實(shí)物量并未完全停留在本步驟,其已完工的半成品實(shí)物已轉(zhuǎn)出到其他相關(guān)步驟,因而在計(jì)算本步驟“在產(chǎn)品”數(shù)量時(shí),除了包括尚未完工留存在本步驟的在產(chǎn)品,還應(yīng)將完工后已轉(zhuǎn)出的本步驟半成品數(shù)量從相關(guān)步驟中算回來(lái)。這樣計(jì)算的結(jié)果符合了費(fèi)用與產(chǎn)量之間的配比性要求,使當(dāng)期費(fèi)用分配及成本計(jì)算具備合理性基礎(chǔ)。

表4

表4表明:連續(xù)式生產(chǎn)方式下,第一步驟生產(chǎn)的半成品順序流轉(zhuǎn)到第二步驟及第三(最后)步驟,在計(jì)算第一步驟廣義在產(chǎn)品時(shí),除了包括停留在本步驟的未完工產(chǎn)品,已流轉(zhuǎn)到第二及第三步驟中去的第一步驟半成品也應(yīng)算回到第一步驟;同理,第二步驟生產(chǎn)的半成品流轉(zhuǎn)到第三步驟,第二步驟廣義在產(chǎn)品應(yīng)包括第二步驟未完工產(chǎn)品及已流轉(zhuǎn)到第三步驟中去的第二步驟半成品;第三步驟為最后一個(gè)步驟,其廣義在產(chǎn)品就等于本步驟未完工產(chǎn)品。

(三)關(guān)于“份額”計(jì)算應(yīng)注意的幾個(gè)方面。

1.“份額”計(jì)算應(yīng)區(qū)分成本項(xiàng)目分別進(jìn)行,計(jì)算應(yīng)計(jì)入的材料費(fèi)用份額、應(yīng)計(jì)入的人工費(fèi)用份額及應(yīng)計(jì)入的制造費(fèi)用份額。如例2中,第一步驟應(yīng)計(jì)入產(chǎn)品成本的份額為5 500元,這是第一步驟“份額”的合計(jì)金額,其中包括了應(yīng)計(jì)入甲產(chǎn)品成本的材料費(fèi)份額、人工費(fèi)份額及制造費(fèi)用份額等,應(yīng)具體在“份額”計(jì)算過(guò)程中區(qū)分成本項(xiàng)目分別計(jì)算,再進(jìn)行合計(jì)。

2.由于“廣義在產(chǎn)品”中包含的狹義在產(chǎn)品是尚未完成某步驟加工的在產(chǎn)品,其數(shù)量應(yīng)根據(jù)適當(dāng)?shù)漠a(chǎn)量計(jì)算方法進(jìn)行折算,常用的折算方法為“約當(dāng)產(chǎn)量法”,而已完成本步驟加工后流轉(zhuǎn)到以后各步驟中的步驟半成品數(shù)量不需折算。

3.采用約當(dāng)產(chǎn)量法對(duì)某步驟“廣義在產(chǎn)品”產(chǎn)量進(jìn)行折算時(shí),需要區(qū)分材料費(fèi)及加工費(fèi)等成本項(xiàng)目分別折算,即應(yīng)根據(jù)投料程度和加工程度分別計(jì)算材料費(fèi)約當(dāng)產(chǎn)量及加工費(fèi)約當(dāng)產(chǎn)量。

猜你喜歡

現(xiàn)代裝飾(2022年4期)2022-08-31 01:39:32

現(xiàn)代裝飾(2022年3期)2022-07-05 05:55:06

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領(lǐng)導(dǎo)決策信息(2017年10期)2017-05-17 04:49:02

Coco薇(2015年1期)2015-08-13 02:23:50

俄羅斯問(wèn)題研究(2012年1期)2012-03-25 09:54:48

玩具(2009年10期)2009-11-04 02:33:14

個(gè)人電腦(2009年9期)2009-09-14 03:18:46

- 商業(yè)會(huì)計(jì)的其它文章

- 淺析我國(guó)個(gè)人所得稅現(xiàn)狀及改進(jìn)意見(jiàn)

- 基于傳統(tǒng)審計(jì)視角的低碳審計(jì)模式探討

- “云審計(jì)”實(shí)現(xiàn)審計(jì)全覆蓋路徑探索

——基于“云審計(jì)”平臺(tái)的構(gòu)建 - 高職會(huì)計(jì)專(zhuān)業(yè)“點(diǎn)線(xiàn)面體雙循環(huán)三段推進(jìn)”人才培養(yǎng)模式改革與實(shí)踐研究

——以杭州科技職業(yè)技術(shù)學(xué)院會(huì)計(jì)專(zhuān)業(yè)為例 - 高職院校固定資產(chǎn)管理現(xiàn)狀的調(diào)查分析

- 基于高校學(xué)生收費(fèi)考核指標(biāo)的實(shí)踐與思考