油價暴跌讓石化行業很受傷

2015-09-18 06:00:58呂春江

中國石化 2015年2期

□ 呂春江

國際油價大跌將石油石化行業帶入寒冬,也對煤化工和新能源行業的發展產生不利影響。

2014年6月中下旬至今,國際油價展開長達近七個月的連跌走勢,其中WTI和布倫特原油分別累計下跌57%和59%左右,僅次于2008年金融危機爆發時油價的跌幅。本輪原油大跌對全球經濟前景帶來了深遠影響,令產油國經濟前景蒙上陰影,也對我國國民經濟的主要構成行業產生了較大影響。

卓創監測產品覆蓋的主要20大類行業企業中,去年下半年至今7個行業盈利能力增長,13個下滑。在這些行業里卓創監測的產品共有204種,跌幅超過50%的有4種,占比2%;跌幅在40.01%~50%的有9種,占比4%;跌幅在30.01%~40%的有21種,占比10%。總體來看,98%的產品跌幅小于原油跌幅,這些產品中原油占直接或間接成本較高的行業毛利率明顯上升;對于產品不在原油產業鏈上,但價格對于油價比較敏感的聯動性較強的產品影響是負面的,比如煤化工行業;對于既不是原油產業鏈上的產品,又對油價不敏感的行業,由于運輸成本的下降是受益的。

煉油利潤短期受拖累

對煉油行業來說,國際油價持續暴跌短期內對下游產品價格形成拖累。由于下游產品如成品油價格對原油下跌反應更為迅速,因此,原油持續下跌會壓縮煉油企業的利潤(2014下半年煉油板塊全部處于虧損狀態)。目前山東地煉開工率長期維持在30%左右(2014年全年不足40%),國有煉油廠開工率也不足80%。

但從長期來看,在原油跌勢企穩并開始反彈之后,下游產品價格將先于原料展開反彈,所以,較低的原料成本會帶動煉油企業的利潤空間重新拉寬,煉廠開工率也將迅速提升。而且,對三大石油央企以及民營油企來講,低油價也是開展上游資產并購的機遇。

表1 煉油類重點產品價格漲跌排行

天然氣價格面臨下行壓力

原油巨幅跳水,國內天然氣價格并未出現類似下行,主要原因是兩者定價模式存在差異,中國管道天然氣價格屬于行政指導定價。原油大幅下跌,導致天然氣經濟性基本喪失,但是由于國內天然氣主要依靠行政定價,中國天然氣價格暫時并未出現相同下跌。2010年至今,我國天然氣價格共經歷三次調整,均為上調。因此,當前原油下跌對中國天然氣的影響更多是在需求端,而非影響價格。但長期來看,經濟性喪失對天然氣需求的抑制終將傳導至價格端,若原油長期維持低位或繼續下行,除了需求端受影響外,天然氣價格也將有下行預期。

天然氣與原油煉油產品在應用中存在替代關系,價格終將同向波動。原油大跌導致國內石化產品隨之跳水,天然氣在下游應用中經濟性完全喪失,國內部分區域出現“氣改油”現象,天然氣推廣嚴重受阻,價格上行乏力。若國際油價持續低位震蕩,我國天然氣價格面臨較大下行壓力。根據國家發改委要求,2015年我國非居民用天然氣存量氣門站價格仍將上調0.48元/立方米。但是受到天然氣經濟性喪失影響,漲價政策或難實現,預計2015年我國天然氣價格將止漲維穩。

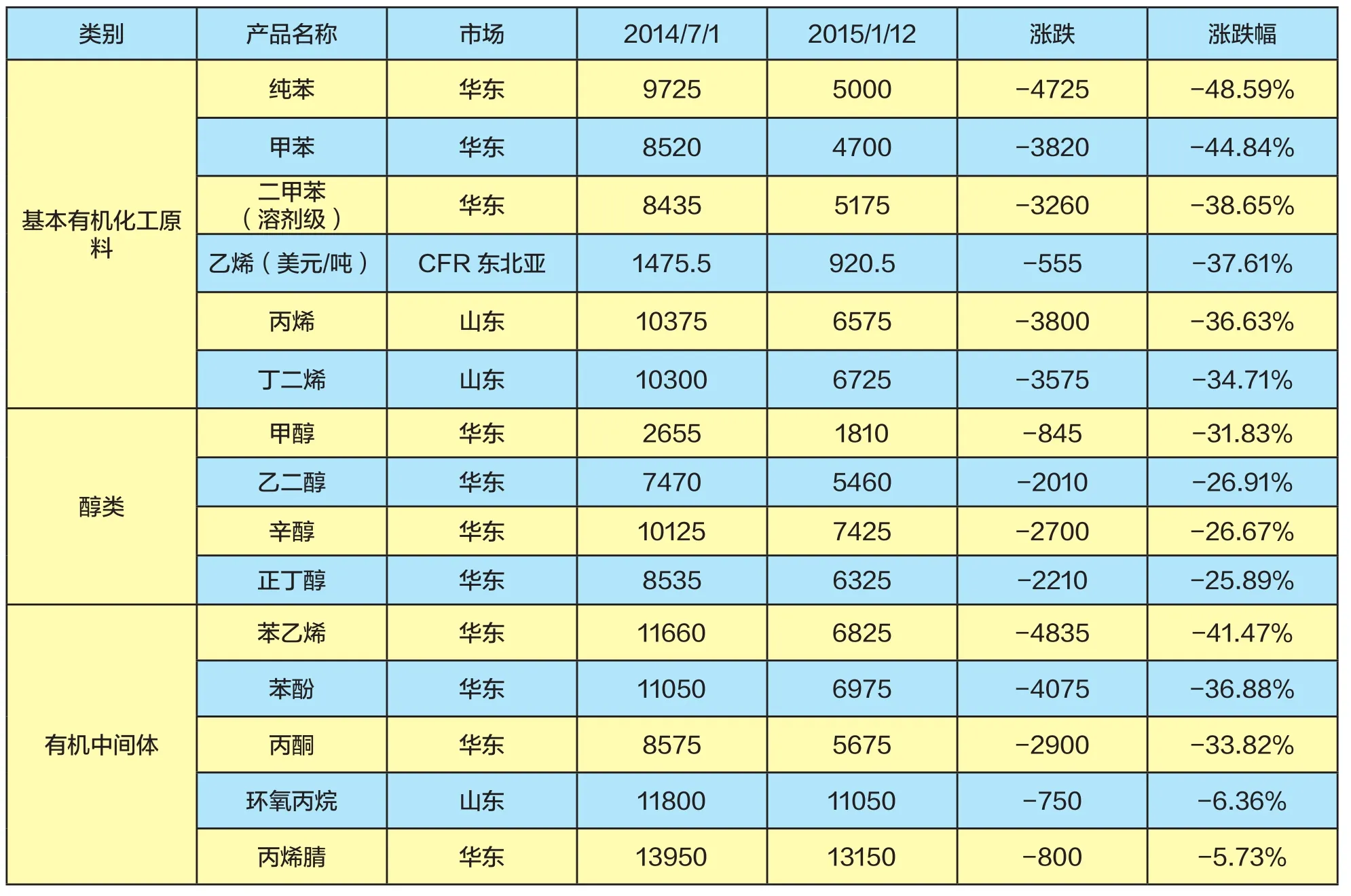

表2 部分有機化工產品價格漲跌排行

有機化工業影響巨大

國際原油暴跌對有機化工行業的影響主要集中在價格和生產企業的利潤。

從價格方面來看,雖然多數產品均不及原油跌幅大,但也有近一半的產品遭遇“滑鐵盧”式的行情。據卓創監測的46種有機化工原料來看,有45種產品價格下跌,其中跌幅超過30%的有17種。價格下跌幅度較大的是芳烴類產品,跌幅均在35%以上;其次是丙烯及下游產品,跌幅多在30%~35%之間;價格相對堅挺的是在產業鏈上離原油較遠的有機化工原料,目前跌幅多在20%以下。

芳烴類產品一方面處于產業鏈上游、離原油較近;另一方面此類產品國內產能仍供不應求,進口量大,貿易商操作活躍,原油價格下跌嚴重影響貿易商心態,故產品價格對原油的敏感度非常強。芳烴類產品與原油價格的相關系數均在90%左右,原油在產品成本中的占比也較高。

丙烯及下游產品對原油的敏感度處于次位。雖然丙烯在產業鏈中也處于較上游的位置,但因為丙烯外銷的工廠多為山東地煉或是丙烷脫氫的企業,價格調整多依據自身的庫存和庫容情況調整價格,故價格漲跌非常頻繁,其下游產品依據自身傳導性,對原油的敏感度差別較大。

從生產企業利潤看,原油價格下跌對有機化工生產企業利潤是利好因素。從卓創監測的46個有機化工品來看,有31個利潤出現上漲,僅有15個利潤出現下降。芳烴、丙烯等在產業鏈處于一、二層的基礎化工原料利潤下降,但多數在產業鏈中處于二、三層的普通化工利潤上漲。另外,利潤的上漲幅度也與本產品自身的供求格局關系較為密切。

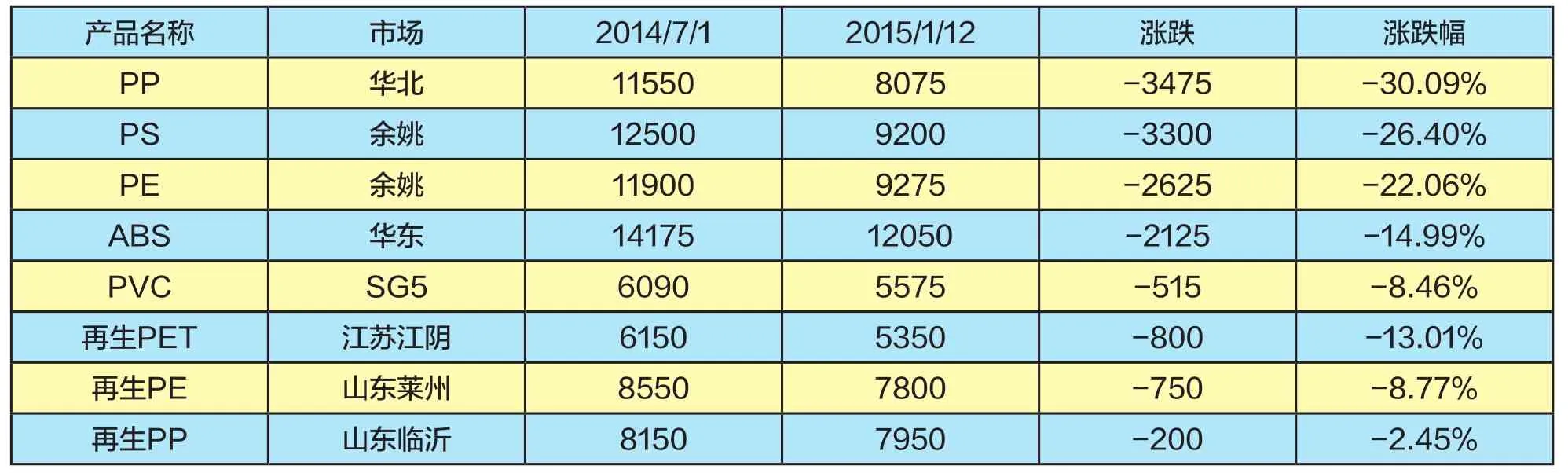

表3 塑料類重點產品價格漲跌排行

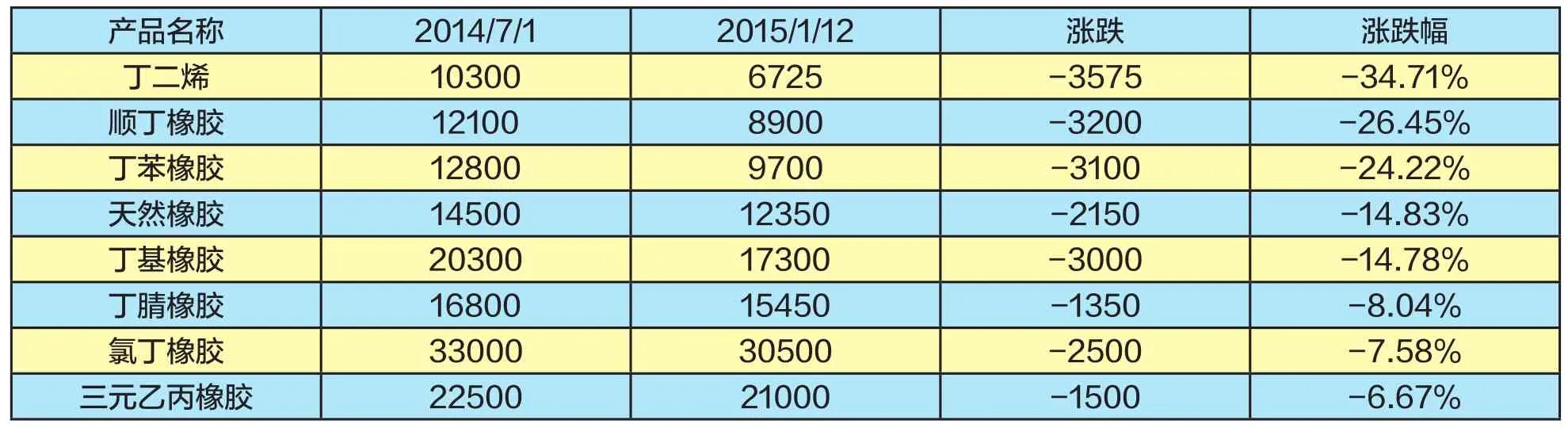

表4 合成橡膠類重點產品價格漲跌排行

塑料價格跌至近年低點

原油暴跌,作為原油衍生品的塑料行業自2014年下半年開始一路震蕩下行,至今價格幾乎全盤飄綠,紛紛降至近年來的低點。從跌幅看,目前合成樹脂跌幅明顯小于油價跌幅,根據當前油價測算毛利大幅上升,但考慮到目前結算油價仍是一個半月前油價,價格傳導存在滯后效應,合成樹脂生產企業盈利能力有改善并在今后一段時間內會持續。對比再生塑料,相對于原生料價格聯動影響,廢舊塑料原料成本的影響更大,因此跌幅明顯小于原生料。

油價的大幅下跌一舉改變了油制烯烴和煤制烯烴的對比格局,煤制烯烴的成本優勢被逆轉。從目前價格看,油制烯烴已經有成本優勢。長期來看,這可能會抑制煤制烯烴產能快速增長的態勢。

從卓創調查下游塑料制品企業來看,油價下跌導致塑料原料價格大幅下跌,由于相當數量的塑料加工企業采取訂單生產,所以毛利有明顯改善。與此同時,油價下跌影響需求,訂單在一定程度上也受到影響。

受原油暴跌影響,2014年下半年以來PE(LLDPE)、PP累計跌幅分別達22.06%和30.09%。受供應充足、需求平淡,以及生產成本持續走低影響,預計聚烯烴(PEPP)價格仍將低位運行。

合成橡膠與原油相關性較高

在各個合成橡膠品種中,丁苯橡膠、順丁橡膠的跌幅最大,與原油相關性較高。這些產品的直接上游原料是丁二烯,而丁二烯作為原油煉制的基礎產品,受原油價格波動影響直接。從2014年7月1日至2015年1月12日,丁二烯價格下跌35%,順丁橡膠、丁苯橡膠等產品價格與原料成本同步下跌,跌幅分別達到27%、24%,所以生產企業并沒能從原油下跌中獲利,生產環節長期掙扎在盈虧平衡線附近,多數時間處于虧損狀態,因而部分企業開工不足,2014年下半年順丁橡膠、丁苯橡膠的行業開工率分別是40%、62%。

丁基橡膠、丁腈橡膠、氯丁橡膠、乙丙橡膠等特種合成橡膠的價格也呈現下跌趨勢,與國際原油價格波動有一定相關性,但是受影響程度相對較小,其市場供需基本面對于價格的影響更大。

作為橡膠行業用量最大宗的產品——天然橡膠,早已脫離與原油的聯動性關系,連續幾年的持續下跌主要是受其供需關系的影響,而本輪原油下跌對天然橡膠的行情只起到推波助瀾的作用,跌幅只有原油價格跌幅的25%。輪胎是耗膠量最大的產業,2014年輪胎行業平均開工率比上年下跌3%左右。從橡膠產業來看,目前最大的矛盾在于供需關系,原油和基礎原料價格不起決定性作用,影響相對較小。

多數化纖產品盈利增長

自2014年7月原油大跌以來,在卓創資訊監測的化纖行業17個主流產品中,下跌產品16個,占樣本總量的比例高達94.12%,其中62.5%的產品跌幅超10%,50%的品種跌幅超20%,滌綸及其原料跌勢尤為明顯,與國際原油存在顯著的正相關。此次滌綸產業鏈自原油下跌以來,累計跌幅26%~47%。在化纖樣本產品中,此輪跌勢與原油相關性小的僅有氨綸、粘膠短纖,其余商品走跌與原油下跌均息息相關。

在化纖行業中,由于油價暴跌導致行業成本大幅降低,79%的產品盈利正增長,21%的化纖產品盈利下滑。其中滌綸盈利在1.1%~7.7%。

滌綸累計跌幅47.24%。供需格局雖然俏,無奈油價暴跌,最終導致滌綸源頭PX大幅下滑近50%,導致滌綸產業鏈條成本支撐的大幅削弱,使得整個滌綸產業平均跌幅36.47%。盡管全年消費量比上年增加15.39%,但受盈利萎縮影響,國內供給增加緩慢。

錦綸切片累計下跌21.07%,錦綸絲累計跌幅18.52%,與原油價格走勢趨同。因錦綸行業整體進口量不高,整個行業下跌空間不及原油下跌空間大。受國內供應充裕影響,己內酰胺進口量急速下滑,切片進口量略大,依存度在24.37%,而紡絲進口依存度僅3.16%。錦綸產業面臨原料價格大幅走跌以及產能過剩問題,因此行情供需逐步失衡,成交價格年年走跌,錦綸產業平均跌幅19.12%。

煤化工遭受重壓

受原油下跌影響,煤化工行業遭受重壓,尤其是與原油走勢相對密切的焦化芳烴市場均慘遭“腰斬”。而煤焦油加工產品則受產能過剩及終端行業萎縮等影響,也大幅下挫,跌幅達40%左右。受經濟增速放緩及房地產市場低迷影響,鋼市景氣度偏低,造成焦炭需求萎縮,但焦企該階段開工僅在7成左右,因此供應壓力不大,價格僅小幅下滑。

在卓創資訊重點檢測的煤化工12個主流品種中,價格均以下滑為主,其中焦化芳烴跌勢尤為突出,粗苯重挫55.63%,焦化苯、加氫苯跌幅也分別達到52.46%和52.11%。煤焦油及加工產品雖與原油波動關系不大,但受供應過剩及需求萎縮影響,價格也大幅下滑,跌幅多在38%~48%之間。盈利方面,焦化企業在去年10月份之后盈利下滑明顯,周期內盈利6元/噸;粗苯加工企業平均盈利-69元/噸;煤焦油加工平均盈利-44元/噸。

猜你喜歡

現代裝飾(2022年4期)2022-08-31 01:39:32

現代裝飾(2022年3期)2022-07-05 05:55:06

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(2016年3期)2016-03-26 07:13:38

Coco薇(2015年1期)2015-08-13 02:23:50

玩具(2009年10期)2009-11-04 02:33:14

個人電腦(2009年9期)2009-09-14 03:18:46