不完全信息轉遞下美元國債期貨投資路徑與久期對沖方法研究

2015-09-20 13:10:08鮮京宸劉慶

重慶師范大學學報(社會科學版) 2015年4期

鮮京宸 劉慶

(1.四川外國語大學 國別經濟與國際商務研究中心,重慶 400031;2.重慶農畜產品交易所,重慶 400010)

三位分別來自美國的教授——尤金·法瑪(Eugene Fama)、拉爾斯·皮特·漢森(Lars Peter Hansen)和羅伯特·席勒(Robert Shiller)共同獲得了2013年的諾貝爾經濟學獎。其中有關證券投資方面的理論,尤其是在論述證券資產定價領域的價格“可預測性”非常值得我們深究。其中法瑪教授的代表理論“有效市場假說”(Efficient Market Hypothesis,EMH)在其親自編著的《代理問題與公司理論》一書中進行了明確的闡述,并于1981年出版。該理論奠定了法瑪教授在新古典經濟學領域的代表性成就,闡明了在證券市場中證券產品價值能夠通過交易充分反映在價格上的話,當外部信息如果不受到噪音影響,則市場是有效的;且其重要的推論是交易價格已經能夠反映所有充分的潛在未知的信息,所以任何戰勝市場的企圖都是徒勞的。而其他兩位教授則用其他的理論也對此進行了不同方向的解釋,下面做扼要的論述,以饗同好。

一、基礎理論綜述

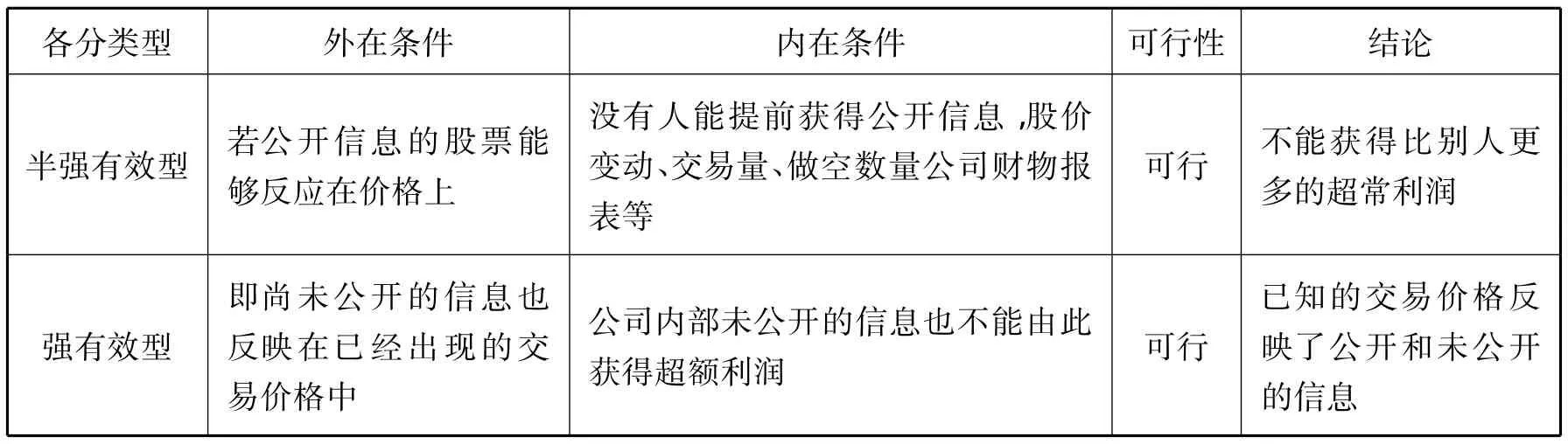

英國統計學家莫里斯·肯德爾(Maurice Kendall)于1953年通過統計模擬股票價格的波動,并對此做出了解釋:即股價在一定時期內的隨機波動有力證明了市場有效性是存在的,并據此而誕生了有效性市場理論。而尤金·法瑪(Eugene Fama)在1971年對市場有效性進行了弱有效型、半強有效型和強有效型市場類型的分類:

證券交易市場類型分類表

續表

由上表可知,有效市場假說非常有預見性的考慮了在市場上未公開的信息(不完全悉尼信息集)并由此帶來的對交易中資產價格的影響,并預見性的指出:市場隔離及辨析各種公開、未公開的信息能力超出交易者的預期,投資者可以通過對各種渠道收集已知的分散的信息,從而形成獨立于市場判斷、非噪音內涵的信息集合,并由此影響交易者有關于證券交易市場信息分布的完整概念(投資者的有別于其他信息概念)。當然,“有效市場假說”是建立在投資者都是理性人的傳統經濟學理論基礎上的一種理論假設,事實上投資者并非總是進行理性思考和理性投資行為的,而市場信息存在散播噪音信息故意、虛假信息故意、偽信息故意的可能性。當然法瑪教授一些觀點也有推測的含義:如股票交易價格可以隨機偏離及基本值;投資者不可能永遠都勝過市場等等。所以證券市場上投資者能每次都保持理性決策且足夠幸運的話,就能夠通過他們的投資策略系統性地勝過市場。同樣基礎心理條件下,某一階段的交易盈利短期而言可能同預期值有所背離,但從長期投資盈利程度綜合結果來看,任何證券化投資的潛在預期收益和投資的風險程度都應該具備同步性。但是,使用相同投資路徑與手法的其他投資者,則不可能都具備長時期地勝過市場的可能性。

而新的行為金融學的基礎理論認為,可以通過從投資者心里預期的角度對現代金融學理論的立論基礎“理性人”的合理性提出挑戰,因為激烈的心里現象將干擾決策者的理性決策投資的可能性與合理性;其次資產的風險度并非完全由資產的β值決定,最后,市場價格經常偏離產品的基本價值。那么,投資者的決策失誤更多、更重要的是在于投資者本身過于樂觀和自信。因為過于樂觀容易使人們對于預期收益與效用之間呈現凹函數,過于自信則認為收益與損失的效用函數是凸函數,這樣在投資者的心里因素將使其實際決策過程偏離最佳決策,并且投資者的非理性決策是持續性偏離的偏好,并不會因平均數據的統計而被動消失。

二、不完全信息傳遞下債券投資路徑

本論文因僅僅討論債券的投資范圍,故不分析股票β值的決定。投資者首先承認市場是不完整的、信息傳遞是不完全的,故在債券的收益是合成收益的前提下,即由本金及加利息合成;然后理性判斷其在對是否投資債券以及債券的未來收益等決策依據時,主要依據投資標的債券持有到期后的本金與產生利息之間的比率與其它投資性債券的比例的高低來決定是否投資可行度。因此,投資者要確定當市場發生不確定事件時,債券的價格將發生變動,且振幅是由債券是否與事件的相關性來決定的,相關性越高則振幅就越大,因此收益率調整與票面利率之間存在一定的乖離值關聯。而在信息傳遞過程中,由于存在外界信息噪音干擾,使得完全有效信息因傳遞的次數與距離的遞增,逐步衍化成不完全信息,而投資者則在不完全信息的范圍中會產生投資正確性的遞減。因為事實存在久期的因素干擾,所以兩份債券在具備相同的收益率前提基礎上,債券余期的長短將決定其通過β值調整的波幅的大小。一般而言余期越長,β值承受調整幅度就越大;余期越短,β值能夠調整幅度就越小(特別說明,關于交易價格與余期的關系可以用債券的曲率的斜率來論證)[1]1。因此,債券通過必要價格變動幅度來體現不確定事件的影響時就構成其名義收益率的變動與余期的對比。其次,票息率高的債券其價格隨機波動可能性、振幅等指標均小于名義票面利息低的債券(因為久期的值已經且有效的在利息收益上得以反映,故余值較小)。由于債券是由時間+利息為基礎的構成模式,所以不論是國債、政府債券或者是公司債的構成基礎成份是一致的,僅僅是在價格波動程度或收益率波動程度有差異。再次,介于發行者的信用級別與一貫的市場行為,最終的收益率的波動曲線也不盡相同。

債券最終到期日的普通的定義就是投資期限最終日。因此,在初始投資債券時,就可以確定未來可以獲得的名義收益,從而確定名義收益率,且僅僅是名義收益率,因為同期的通貨膨脹一般我們是不在此時進行比較的。由于債券的收益是合成收益,所以在計到期時的交付金額僅為票面價格金額(票面價格計為到期應付票面本金加利息,因為絕大多數國債計價為內嵌式零息債券)[2]3,這時投資期間的整體票面利息收益就等于投資的最終全部收益。而投資者一般意義上說的無風險債券投資收益是明確的無風險的,就是指這種計價模式的投資性債券。但是,當市場發生不確定事件時,因每一種債券對事件的敏感程度不一樣(債券是利率敏感性產品),故不同的事件所產生的效應是不一樣的,這樣當信息在市場這個載體中傳遞時,因利率、時間、信息源等諸多因素使得投資者做出中途放棄并出售債券的決策,由于持有其間改變持有策略是隨機小概率事件,故出售價格不會等于由事先所形成的票面價格,故此時點市場利率與中途出售債券價格的面值之間的價差就將決定此項賣出決策是否有收益,是否有損益。

基于同樣的前提條件,國內投資者可以進行合理的推測(可以根據債券收益率的曲率的斜率判斷),當根據市場拆借利率來預測投資市場交易基準利率(上海銀行間同業拆借利率(Shanghai Interbank Offered Rate,簡稱Shibor)上升時,長期國債的市場交易價格將下挫,其波幅大于貨幣市場資產和同樣期限內的短期國債價格下挫波幅,并且短期國債先于長期國債下降;同理長期國債的交易價格因為拆借利率的下降而上升時,其上升幅度比短期國債的上升幅度大并且往往短期國債收益先于長期國債攀升(因為債券的曲率的彈性大小不一致,且因為市場拆借利率與國債投資利率具有一定的負相關性);所以長、短期利率的這種因為彈性、曲率的因素所表現的負相關性關系決定長、短期債券的收益率振幅是不一樣的。

基于以上的分析與理論推導表明債券投資的價格收益構成雖然表現為本金加利息的組合收益,其收益的多少由長、短期市場拆借利率來決定,從理論而言其票面價格的基礎值是有一定實際價值支撐的。而實際操作中,由于風險偏好、謹慎的心里因素干擾,由于投資者在具體的投資中還是表現為追求短期價格變動帶來收益的交易者居多;而在前面的論證中得出短期國債的利率敏感性要高于長期國債的敏感性,而市場交易債券的價格也因受投資者心理偏好等諸多因素共同作用,債券交易價格反而表現得也不一定是無風險利率的價格。所以投資者可以根據預期收益的判斷來搭配債券組合。構建策略主要為穩健增值持有策略與風險增值持有策略兩種模式,兩種策略的差異內涵在于對債券投資組合策略的預期收益率的判斷是否根據持有其間是否有本金與利息流以現金方式出現。因為穩健增值持有策略因投資者一般為長期持有者居多,其不試圖尋找低于平均市場價值的債券品種,僅關心市場交易價格變動趨勢而并不試圖預測長期利率變化,更關注債券搭配組合的風險組合控制是否可控制在一定的可接受的范圍之內;風險對沖持有策略是在為體現收益最大化繼而會主動預測債券收益率曲線、曲率彈性大小的基礎上調整債券組合整體久期,以收益最大化而定是否適用風險投資策略;而風險增值債券組合策略有兩種具體持有策略模式,一種策略是利率規避策略(Immunization Strategy),即為避免市場拆借利率波動帶來的影響,選取超低敏感性債券,來盡可能重置債券搭配組合構成成份債券達到增值的目的,另一種是指數參照策略,即選取高度匹配的債券,并力圖通過匹配的債券來重構債券組合搭配來達到最優擬合債券指數的增值目的。[3]8

從上可知,穩健增值持有策略與風險增值持有策略主要區別在于對時間和價值判斷的標準差別上。當投資者僅僅只需要確定簡單交易策略時,就可以僅僅以尋找與預期收益、內在價值等指標相符合的各種類型債券并持有達到終止日就可以獲得無風險的收益;而風險增值策略則是投資者利用長短期債券之間搭配完成有關利率和預期收益與時間負相關性特征而構建的一個以利率久期匹配模式,并完成增值為目的的債券對沖組合模式。所以對債券投資者的預期而言,能夠在持有期間內就完成久期匹配的策略無疑是最優策略,故尋找具備安全性、久期匹配的債券組合的策略也許要超過高收益的策略。[4]1,241~245

三、不完全信息傳遞下美元國債久期對沖方法

機構投資者認為能夠在有效市場中對債券的收益和虧損有較準確的認識和路演推測(比如利用美元期貨、長期利率協議、美元國債期貨等)時,常常采用積極主動投資組合策略,增加債券久期組合構成中持有的短期債券成份比重或提高債券組合的久期,以獲得較高的組合收益;因為這樣可以通過確保其準備對沖保值的資產平均久期等于其持有債券平均久期來對沖其面臨的利率風險。這樣在實施這種策略后,將可以保證即使有利率的微小變動也不會對資產和債券組合產生重大影響,從而達到對沖效果。

那么這個組合應該如何組建呢?首先我們考慮是用于資產的對沖保值,故其久期的值應為0。那么可假定持有某種與利率有一定相關性的資產組合(如國債組合包、各種貨幣組合包),接下來考慮如何利用利率期貨產品(遠期利率協議、遠期外匯協議等)來對這個資產組合進行對沖。

設:Rf——美元國債利率期貨合約的價格(長期零息國債)

Df——期貨標的資產到期日的久期值

PF——被對沖的債券組合到期日的遠期價值

DP——被對沖的證券組合在對沖到期日的久期值

如果假定在任何期限內,資產與債券的收益變動值均為△y,即利率曲線的變動為平行移動,那可以近似成立:

故下式也近似成立:

因此可用于對沖△y變動所需要的合約數量應為:

這樣基于久期的對沖比(Duration based hedge ratio)就成立了。那么,在這個關系式中可以使得資產的整體頭寸久期變成0[5]1。

在采用美元國債期貨用于對沖時,對沖者必須在假設某一個備選(如即將到期)的債券將被用于交割的前提下來計算Df。這樣就意味著對沖者在交割時,必須預先測算哪一支美元國債可能是最便宜的可交割債券。(這里也有較為簡單的判斷方法,對于內嵌式零息國債,就可以看剩余的天數即可)。但此時對市場環境要求較高,一旦利率環境發生變動,以至于出現其他債券變為最便宜可交割債券,則對沖者必須調節其用于對沖的頭寸額度及結構,因此完全存在對沖效果低于比預期的可能。對沖者應該選擇期貨合約以使得標的資產的久期盡可能的接近被對沖資產的久期,否則就存在敞口風險的可能。例如長期美元國債和中期美元國債就常常用于長期利率相關產品的頭寸對沖。當然,如果存在敞口風險的可能也可以利用遠期產品(遠期利率協議、遠期外匯合約)等進行頭寸彌補[6]5。

例如可以假定今天為3月,某美元國債機構管理的價值1000萬美元的政府債券組合,因預測可能未來3個月內美聯儲將公布新的利率政策,從而發生實質的利率變化,故擬采用7月份的國債期貨來對沖債券組合的價格變動。7月份的國債期貨報價93-02,由于美元國債期貨的單份面值為10萬美元,故合約的價值為:

同時假定證券組合在3個月后的久期為6.80年。由于美國國債中最便宜可交割債券為20年期,其券息為12%,這樣這一債券當前收益率為8.8%,期貨到期時,久期為9.20年;那么就需要進入一個國債期貨的短頭寸合約來對沖持有的國債期貨組合的價格變動。那么其需要保值的最低期貨頭寸數量為:

將以上數字取整,則表明需要短頭寸79份合約。[7]11而如果未來利率因政策變動而上揚,則期貨短頭寸因每日結算而產生日間收益(超額報酬),但通知其國債組合則因此產生損失(從而完成對沖);相反,如果利率下降,期貨短頭寸會產生損失,但國債組合會產生收益,從而完成保值。[8]11

四、結論與建議

基于美元國債期貨久期對沖持有模式而言,為達到無風險收益的目的,投資者主動放棄更好的策略可能,其中可以利用風險增值持有策略從目標上講是以實現既定的無風險收益水平為前提,合理搭配長短期債券利率久期,主動利用債券波動幅度縮小期間基差,規避基差增強而形成對沖來達到保值目標。所以只要投資者通過重新構成債券組合,利用自身利率期貨基差來構建對沖形態,就可以形成較好的久期匹配,完成保值工作[9]11。實際操作則是部分收益率較高的企業債券及金融債券也是不錯的能投入投資組合池的債券。因為這種策略可以保證利率的平行移動不會對已知資產與負債之間的組合的價值產生重大價格影響;其次,由于有基差的因素,所以債券組合嚴格設置到期支付日,對于那些終止期或支付可能性不能確定的投資項目而言并不是最優;再次,債券匹配投資持有組合的作用僅對于即期拆借利率的平行移動有效,因為久期匹配不能夠使得債券組合產生免疫效果的同時也對資產的收益率曲線的非平行移動產生相同的效應,所以對于其他變動的結果,需要進一步拓展研究。[10]

[1][美]弗蘭克·J·法博茲.債券市場分析與策略(第七版)[M].北京:中國人民大學出版社,2011.

[2][美]弗蘭克·K·賴利.投資分析與組合管理(第八版)[M].北京:中國人民大學出版社,2011.

[3][美]滋維·博迪.投資學(原書第9版)[M].北京:中國人民大學出版社,2012.

[4]R.A.賈羅,V.馬斯科西莫維,W.T.津巴編.吳文鋒,仲黎明譯.金融經濟學手冊[M].上海:上海人民出版社,2007.

[5][英]漢斯-皮特·多伊奇 著.何瑛,范力,沙金譯.金融衍生工具與內部模型(第二版)[M].北京:經濟管理出版社,2011.

[6]查爾斯·J.科拉多.布拉德福德·D.喬丹 著白雪,胡波譯.投資學基礎估值與管理(第3版).北京:北京大學出版社,2007.

[7][美]西蒙·本尼卡 著.邵建利等譯.財務金融建模用Excel工具(第三版)[M].上海:上海人民出版社,2010.

[8][美]埃里克·赫爾弗特著.劉霄侖,朱曉輝譯.財務分析技術價值創造指南(第11版)[M].北京:人民郵電出版社,2010.

[9][美]約翰·赫爾 著,王勇,索吾林譯.期權、期貨及其他衍生產品(第8版)[M].北京:機械工業出版社,2013.

[10]謝菲,陳利軍,秦建成.人民幣匯率變動視角下我國商業銀行的匯率風險管理[J].重慶理工大學學報(社會科學版),2010,(3).

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

教學考試(高考化學)(2021年2期)2021-05-30 06:15:52

中學生數理化·高一版(2020年3期)2020-04-21 08:03:20

中學生數理化(高中版.高考理化)(2020年2期)2020-04-21 05:32:50

中國外匯(2019年18期)2019-11-25 01:42:02

小學生作文(低年級適用)(2019年9期)2019-10-08 08:37:10

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

數學大世界(2018年1期)2018-04-12 05:39:14

數學理論與應用(2016年1期)2016-02-28 09:26:09