上海財政R&D支出績效評價研究

2015-10-11 08:06:01李立媛

合作經濟與科技 2015年17期

□文/李立媛

(河北大學河北·保定)

上海財政R&D支出績效評價研究

□文/李立媛

(河北大學河北·保定)

[提要]財政R&D支出是保障地方科技進步與經濟發展的重要條件,財政R&D支出績效評價是財政科技管理的重要環節,也是提高財政資金使用效率的重要工具。本文在分析上海財政R&D支出規模的基礎上,構建績效評價指標體系,運用數據包絡分析(D EA)對上海財政R&D支出產出進行績效評價,并提出可供參考的解決方案。

財政R&D支出;D EA模型;績效評價

收錄日期:2015年7月28日

R&D活動是科技活動的核心,不僅決定科技的發展狀況,而且是有效促進經濟增長的發動機。近年來,學者們對財政科技與經濟增長關系的研究較多,但是對財政R&D支出績效評價方面的研究較少。為了提高財政R&D支出的效益,財政R&D支出績效評價研究顯得尤為重要。財政R&D支出規模是衡量一個地區政府對科研重視程度的有效指標,近年來上海財政R&D支出規模逐年快速上升。2008~2013年上海財政R&D支出以年均28.81億元的增長量逐年增加,財政R&D支出年均增長率為19.3%;同一期間上海企業R&D支出以年均47.71億元的增長量逐年增加,企業R&D支出年均增長率為14.7%。2013年上海財政R&D支出占R&D活動內部支出的31.61%,較2012年下降1.6%;同年,上海財政R&D支出占上海地區GDP的比重為1.14%,較2012年上升0.018%。確保財政R&D支出快速增長的規模、合理的結構是發揮政府在R&D支出中導向作用并補充市場作用的有效途徑。

一、上海財政R&D支出績效評價分析

在進行上海財政R&D支出績效分析時,應重視財政R&D支出所帶來的經濟效益和社會效益。構建績效評價指標體系、選擇合適的評價方法是實現科學評價的重要環節。

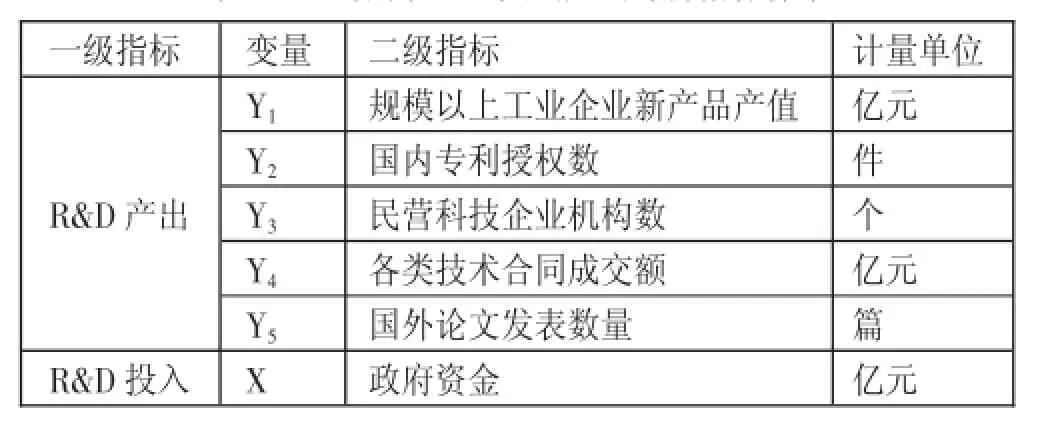

(一)評價指標的選取和體系構建。構建績效評價指標體系是進行績效評價分析的首要環節。本文設定支出指標即財政R&D支出,產出指標的設定則需要依據政府的支出責任。政府的支出責任主要基于R&D活動的公共產品特性,R&D活動中絕大多數R&D產出成果如科技論文、著作產出、課題產出和超過法定保護年限的專利產出具有較強公共產品特性,根據公共產品理論,公共產品是從私人產品中脫離出來的能夠供社會公眾所共同享用的產品或服務,可以帶來較大的經濟效益和社會效益,因此政府應當承擔起公共產品的供給責任。本文以上海科技發展目標為導向,設定如表1所示的5個產出指標包括規模以上工業企業新產品產值、國內專利授權數、民營科技企業機構數、各類技術合同成交額和國外論文發表數量。其中,國內專利授權數和國外論文發表數量屬于財政R&D活動的直接性產出,具有較強的社會效益;規模以上工業企業新產品產值、各類技術市場成交額和民營科技企業機構數指標屬于財政R&D活動的間接性產出,具有較強的經濟效益,當中的民營科技企業機構數指標的另一個特殊作用是作為有效測試財政R&D支出對民營科技活動導向帶動效果的工具。(表1)

(二)基于D EA模型的實證分析。DEA模型源于運籌學,當前被廣泛應用于教育、科技、衛生等公共領域,本文選用DEA模型作為研究方法主要是因為:DEA在評價上具備較強的客觀性和簡便性,可以從相對效率角度實現對研究對象的有效評價。

表1 上海財政R&D支出產出評價指標體系

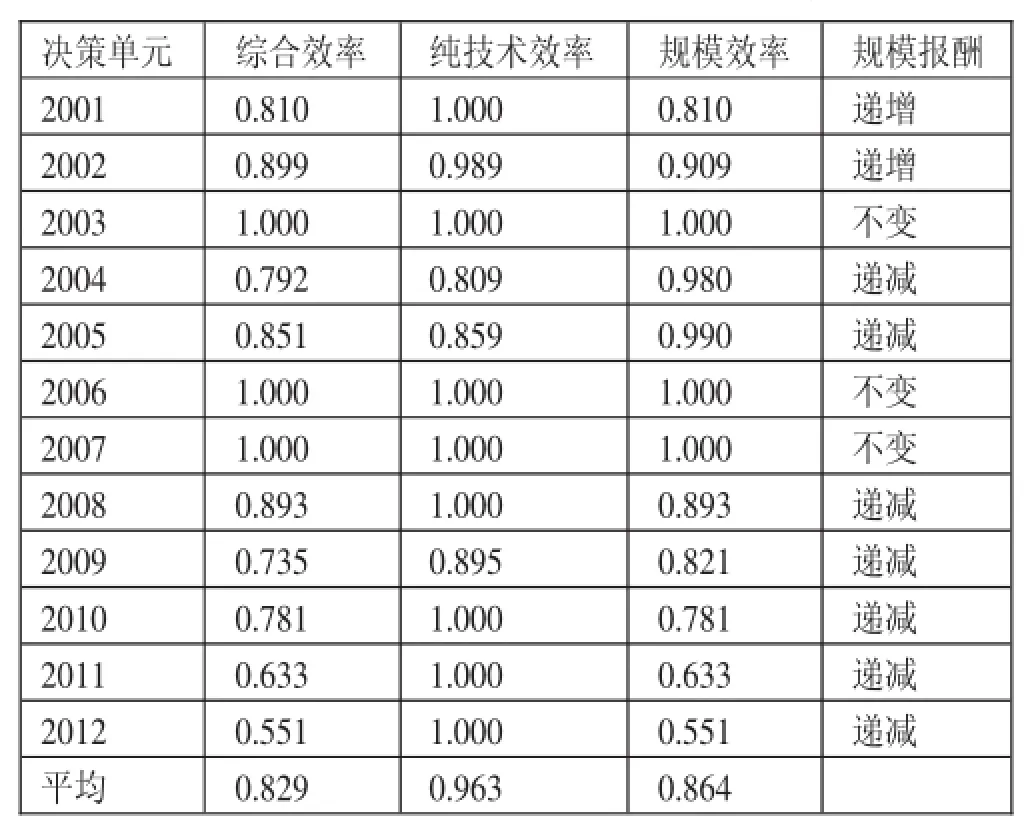

模型數據搜集和實證分析。本文進行績效評價所搜集的指標數據主要源于上海科技統計年鑒和上海統計年鑒。科研活動的支出與產出時間往往不一致,具有一定的周期性,即R&D產出時間滯后于財政R&D支出時間,為了確保評價的準確性,本文假設上海R&D產出指標比財政R&D支出滯后1年。選取數據時,財政R&D支出指標選取2000~2011年的數據;R&D產出指標選取2001~2012年的數據,對上海12年的財政R&D支出進行VRS模型分析,經DEAP2.1軟件分析所得績效情況如表2所示。(表2)

第一,各年份支出產出有效性判斷分析。2003年、2006年和2007年的綜合效率有效,投入規模適中,財政R&D支出所對應的產出效率較高,資源實現了有效的配置;除此之外,其他年份支出產出的綜合效率無效。2001年、2008年與2010~2012年的純技術效率有效,在現有技術狀態下實現了最優產出,規模效率無效導致綜合效率無效,說明存在支出冗余。2002年、2004年、2005年與2009年的純技術效率、規模效率均無效,現有技術和規模都沒有實現財政R&D支出的高效產出。2001年和2002年規模報酬遞增說明若提高當期支出水平將使產出成倍增長;其他DEA無效年份規模報酬遞減說明若減少當期支出水平將會使產出效率提高。總體看上海的綜合效率均值不高,純技術效率的均值0.963大于規模效率均值0.864,表明上海財政R&D支出的總體資源配置效率不高,尤其是規模效率有待提高。

第二,效率無效年份支出產出指標的修正。2002年、2004年、2005年和2009年支出產出是需要修正的。2002年財政R&D支出出現冗余,需要在原支出基礎上減少0.293億元;R&D產出存在嚴重不足,其中國內專利授權數量需要增加4,793件,民營科技企業機構的數量應當增加299個,技術合同成交額需要增加5.763億元,國外論文發表數量需要增加296篇。2004年財政R&D支出出現冗余,需要在原支出基礎上減少7.57億元;R&D產出存在嚴重不足,其中國內專利授權數量需要增加6,032件,民營科技企業機構的數量應當增加3,759個,技術合同成交額需要增加14.796億元,國外論文發表數量需要增加473篇。2005年財政R&D支出出現冗余,需要在原支出基礎上減少7.894億元;R&D產出存在嚴重不足,其中規模以上工業企業新產品產值需要增加581.274億元,國內專利授權數量需要增加4,271件,技術合同成交額需要增加87.088億元。2009年財政R&D支出出現冗余,需要在原支出基礎上減少10.62億元;R&D產出存在嚴重不足,其中規模以上工業企業新產品產值需要增加336.363億元,國外論文發表數量需要增加717篇。

表2 2001~2012年上海財政R&D支出產出績效狀況

二、上海財政R&D支出相關建議

2001~2012年期間,上海財政R&D支出效率總體不高,我們應當及時采取有效措施,盡量避免科技資源支出浪費和產出無效狀況。財政對R&D活動的支持,并非指政府全方位地滲透到某個具體項目或企業的科技活動,而是從宏觀視角出發體現政府科技支出的社會效益和經濟效益。

(一)加快R&D產出成果向現實生產力的轉化。應當更加支持具有基礎研究和應用研究特征的成果轉化,實現理論產出向市場領域的轉接應用,最終驅動經濟的有效增長。加強政府對關鍵性技術研發活動的支持,增加對居民和企業經濟活動有益的基礎科研支出。為加快上海財政R&D產出成果向現實生產力的轉化,可以設立R&D產出成果轉化獎勵基金如R&D獎勵基金、優秀青年人才基金和R&D文獻出版基金等,并實行年度評選和獎金撥付形式對科技成果轉化中做出突出貢獻的單位和個人進行獎勵。為了使財政R&D產出成果更好地服務社會,有必要建立承接財政R&D支出向現實生產力轉化的孵化平臺,以盡快實現具有社會效益的R&D產出向實際生產力的轉化。

(二)明確財政R&D支出范圍并轉變支出方式。上海財政R&D支出范圍的明確劃分應當以R&D支出的具體事項進行劃分。具有純公共產品和準公共產品性質的項目支出應當完全或按比例由財政支出負擔。對于具有明顯非公共產品性質的項目或領域,政府應當及時退出并激勵企業成為支出主體;在此基礎上,政府應當不斷加強對外部環境的改善和控制。政府參與R&D活動的方式應當由直接投資向間接扶持轉變。上海應當減少直接投資項目如直接的高校課題支出、直接對企業的資金援助,多采用間接方式如稅收補貼、政策鼓勵、研發用途固定資產加速折舊等來增強基礎研究和應用研究的市場轉化能力。同時,政府間接財政支持的方式越多,企業的研發負擔就會越輕,進而研發支出熱情就越高漲。

(三)完善與財政R&D支出有關的監管機制。上海應當進一步完善財政R&D支出監管機制,按國家公共財政改革的要求,完善財政R&D支出項目的預(決)算管理制度,建立并完善與財政R&D支出緊密相關的信息系統。完善R&D活動的財務管理體系,保證財政R&D資金使用方向和目的一致性,確保財政對R&D項目支出的直接到位。適時更新財政R&D支出標準保證財政R&D支出標準的科學合理。規范財政R&D的支出科目和使用范圍。建立制度化經費使用監督機制。認真落實地方政府科技資產管理工作,實現對財政科技支出尤其是財政R&D支出使用過程和效果的監督。為了實現監督的有效性,有必要實行第三方監管部門制度,第三方可以確定為財政審計部門、項目組織部門、項目負責人工程監督等。加強財政R&D支出的績效評價體系,逐步形成制度化,提高經費使用效益。此外,對企業的經營狀況進行評估,允許有條件的企業設立研發風險準備金,以降低企業研發風險。

主要參考文獻:

[1]孟召博.構建財政科技投入績效評價體系[J].經濟論叢,182.

[2]穆智蕊.基于超效率DEA模型的北京R&D投入績效評價[J].科技進步與對策,2012.3.29.

[3]周卉,楊德志,王金萍.遼寧省財政科技投入績效評價——基于DEA模型[J].中國經貿導刊,2012.12.24.

[4]魏權齡,趙迎迎.帶偏好DEA在“科學研究基金”管理中的應用研究[J].數學的實踐與認識,2012.5.

F81

A

猜你喜歡

國家教育行政學院學報(2022年9期)2022-10-10 10:02:28

少先隊活動(2021年5期)2021-07-22 09:00:02

家庭影院技術(2020年11期)2020-12-28 01:22:42

甘肅教育(2020年14期)2020-09-11 07:57:42

中國商論(2016年33期)2016-03-01 01:59:53

中國鄉鎮企業會計(2015年9期)2015-12-30 16:47:21

人民中國(日文版)(2015年10期)2015-04-16 03:53:59

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國工程咨詢(2015年5期)2015-02-16 05:35:26

中國衛生(2014年11期)2014-11-12 13:11:32