基于改進的銷售百分比法的資金數量預測

2015-10-14 05:05:32張盼

河南科技 2015年23期

關鍵詞:銷售

張盼

(鄭州成功財經學院,河南 鄭州 450000)

基于改進的銷售百分比法的資金數量預測

張盼

(鄭州成功財經學院,河南鄭州450000)

資金的需求和企業的發展密切相關,銷售百分比法是財務管理中通常適用的一種資金預測的方法,但是該方法受很多因素的限制,預測結果受主觀因素的影響較大,本文中對銷售百分比法引入了時間價值和回歸分析,利用SPSS軟件,核算各項目的預測金額,以及外部籌資額。

銷售百分比法;時間價值;回歸分析;資金需求預測

1 傳統銷售百分比法的評價

1.1傳統銷售百分比法的思路

傳統銷售百分比法是根據銷售收入與資產負債表和利潤表項目之間的比例關系,預測項目資金需求的一種方法。以基年營業收入為基礎,計算出基期敏感資產和敏感負債所占基期營業收入的百分比,根據此百分比和預計的銷售額估算出敏感資產和敏感負債的數額,并根據留存收益率計算出留用利潤,最后計算出需要追加的外部籌資額。

基本模型為:

1.2傳統銷售百分比法的缺陷

根據傳統銷售百分比的計算方法,可以得到以下幾方面的缺陷:

1.2.1傳統銷售百分比在估算的時候只是估算了敏感項目的百分比,例如現金、應收賬款、存貨、應付賬款等等,而固定資產、非流動負債、股權資本等等是作為非敏感項目來核算的,也就意味著增加銷售收入,不會增加固定資產。而在企業的初創期和發展期,隨著企業規模擴大、銷售收入的不斷增加,固定資產在不斷的增加,所以只是把固定資產看成是非敏感資產,不是很合適。

1.2.2傳統銷售百分比在估算敏感項目的百分比時,假設基期的資本結構已經是最佳的資本結構,但是資本結構不會一成不變,隨著經濟環境、企業的經濟情況發生變化,最佳的資本結構也在變化。

2 改進銷售百分比法的思路

基于傳統銷售百分比法,有以下幾方面的修正:

2.1引入時間價值。由于企業的資金需求量大,需要考慮資金的時間價值。根據歷年的資產負債表的相關數據,求得各年數據在預測年份的終值,然后對各年的數據求平均數,最后求解出資金需求量和各相關項目之間的關系。

2.2引入回歸分析法。回歸分析是假設資本需求量和營業業務量之間存在現行關系,進而預測資金需求的一種方法。本文中假設資金需求量和營業收入之間存在線性關系。預測模型為:

2.3敏感項目和非敏感項目的判斷。傳統的銷售百分比法,對于敏感項目和非敏感項目的判斷,是基于定性的分析,然而隨著收入的變化,敏感項目和非敏感項目有可能也會變化,在此引入相關系數來檢驗。的取值范圍是0~1之間,越接近1,表示擬合度越高,越相關,反之就越低。本文假設意味著該項目敏感,反之則不敏感。

3 改進銷售百分比法的應用——廣東某股份有限公司

3.1相關數據

廣東某股份有限公司(簡稱某公司)是2011年上市,本文引用2010年到2014年該公司的資產負債表和利潤表為基礎,預計2015年的資金需求額。2010年至2014年年營業總收入分別為46570萬元、49270萬元、50476萬元、50088萬元、40416萬元。預計2015年的收入達到45000萬元,由于2010年至2014年的平均銷售凈利率為8%,預計的銷售凈利率和前面保持一致為8%,股利支付率為40%,盈余公積按照當年凈利潤的10%提取,利息率按目前銀行5年期的貸款利率5%核算。

表一 廣東某股份有限公司2010-2014年資產負債表 單位:萬元

3.2計算改進銷售百分比下的資金需求量

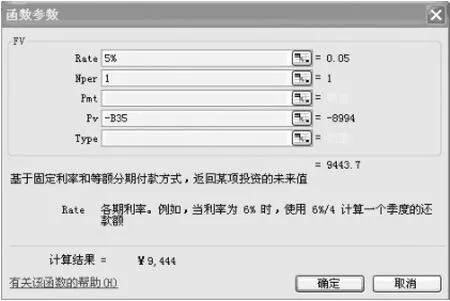

3.2.1計算資產負債表各項目在預測期的終值,根據EXCEL中的函數FV(如圖一)計算出各項目的終值。由于2014年末至2015年年末只有1年的時間,所以在Nper的格式里面只需要輸入1即可,而2013年年末至2015年年末的時間間隔為2年,所以需要在Nper里面輸入2,以此類推,2010-2012年的終值分別屬于5、4、3。Pv參數由于直接輸入為正數,所以需要在參數前面加負號,得到正數,得出2014年貨幣資金的終值為9444萬元。

圖一 終值的計算參數

同理,根據此圖計算出各年資產負債表的終值如下所示(表二)

表二 廣東某股份有限公司2010-2014年資產負債表終值 單位:萬元

同理,根據終值的核算,計算出2010至2014年銷售收入的終值分別為59436萬元、59888萬元、58432萬元、55222萬元、42437萬元。

3.2.2區分敏感項目和非敏感項目

根據銷售收入和資產負債表的各終值數據,利用SPSS軟件,求出敏感項目和非敏感項目。

打開SPSS軟件,導入數據之后,點“分析”中的“相關”項目里面的“雙變量”,導入貨幣資金和營業收入的數據,求出貨幣資金和營業收入兩者的相關性,為0.887(如圖二),當相關系數大于0.8的時候是相關的,可以看到兩者是相關的。

圖二 貨幣資金和營業收入的相關性分析

同理,根據貨幣資金和營業收入相關性的計算方法,計算出資產負債表各項目和營業收入的相關性,應收賬款、存貨、固定資產、在建工程、無形資產、短期借款、應付賬款、預收賬款、應付職工薪酬、應交稅費、非流動負債和營業收入的相關性分別為0.846、0.503、-0.124、0.190、-0.883、0.961、0.825、0.126、0.916、-0.627、0.654,從數據里面可以看出,應收賬款、無形資產、短期借款、應付賬款、應付職工薪酬與營業收入有強相關性,為敏感項目,其余為非敏感項目。

3.2.3計算各敏感項目回歸方程

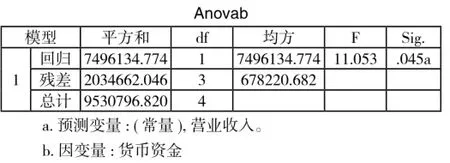

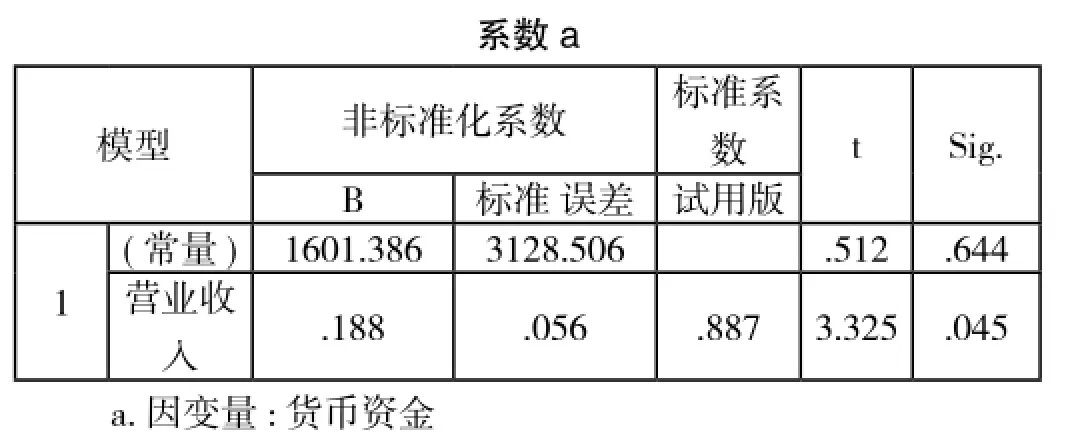

由于現金、應收賬款、無形資產、短期借款、應付賬款、應付職工薪酬與營業收入的相關系數都大于0.8,根據SPSS軟件,點擊“分析”中的回歸項目,輸入因變量貨幣資金(Y)和自變量營業收入(X),由于伴隨概率Sig=0.045<0.05(如圖三),所以拒絕零假設,說明自變量(X)和因變量(Y)之間線性關系顯著,可以得到貨幣資金的回歸系數(如圖四),因此貨幣資金與營業收入的回歸方程為Y=1601.386+0.188X。

圖三 營業收入和貨幣資金方差分析表

圖四 貨幣資金與營業收入的回歸系數

同理,分別計算出應收賬款、無形資產、短期借款、應付賬款、應付職工薪酬和營業收入之間的回歸方程:①應收賬款(Y)的回歸方程為Y=-1073.757+0.285X;②無形資產(Y)的回歸方程為Y=110856.004-1.683X;③短期借款(Y)的回歸方程為Y=3546.813+0.027X;④應付賬款(Y)和的回歸方程為Y=-984.161+0.095X;⑤應付職工薪酬(Y)的回歸方程為Y=-10.377+0.007X;

3.2.4計算各項目的預測金額及外部籌資額

對于敏感項目,由于各項目和營業收入之間的回歸方程已經求出來了,所以根據公式可以預測出來,現金、應收賬款、無形資產、短期借款、應付賬款、應付職工薪酬的預測值分別為10061萬、11751萬元、35121萬元、4762萬元、3291萬元、305萬元。

非敏感項目和2014年保持一致,其中2015年的盈余公積=2450+45000×8%×10%=2810萬元,未分配利潤=13637+45000×8%×(1-10%-40%)=15437。

需外部籌資的金額=2015預計的資產總計-2015年預計的負債及所有者權益總計=94515-94706=-191萬元,表示有剩余資金191萬元,不需要外部籌資。

3.3與傳統銷售百分比法相比較

在傳統銷售百分比法下,由于現金、應收賬款、存貨一般為敏感性資產,應付賬款和應交稅費為敏感性負債,其余為非敏感性項目,預測期和2014年保持一致,2014年敏感性資產所占2014年營業收入的百分比為(8994+10222+8480)/40416=68.53%,2014年敏感性負債占2014年營業收入的百分比為(2952+346)/40416=8.16%,所以根據傳統銷售百分比法,2015年需外部籌資的金額=(45000-40416)×68.53%-(45000-40416)×8.16%-45000×8%×(1-40%)=607.4萬元,所以需要外部籌資的金額為607.4萬元。

改進后的銷售百分比預測資金還有剩余,而按照傳統的銷售百分法預測的資金需求還需要外部籌資607.4萬元,兩者相差798.4萬元。可見銷售百分比法改進的必要性。

傳統的銷售百分比法的敏感項目是根據我們主觀的判斷來確定的,其中例如存貨,應交稅費都是敏感項目,但是改進的銷售百分比法根據具體的數據,運用相關系數來判斷敏感項目有了具體的根據,也可以看出,在傳統百分比法下是敏感項目,但是運用相關系數來判斷的時候并不是敏感項目,判斷的更準確,利用SPSS統計軟件的核算也更方便,同時,改進的銷售百分比法引入了時間價值,更符合實際,使用更廣泛。

4 結語

本文中,改進的銷售百分比法利用了回歸分析和時間價值,計算更切合實際,但是在本文中只考慮了經濟狀況平穩、物價相對穩定時期的預測,沒有考慮在特殊的經濟狀態,例如通貨膨脹嚴重,經濟衰退等階段的情況,所以對于該方法的使用可以做進一步的探討。

[1]荊新.王化成.劉俊彥 財務管理學[M].中國人民大學出版社2015

[2]陳海迪.耿海利 企業外部資金需求量預測:基于改進后的銷售百分比法[J].財會月刊 2015.03

張盼(1984.05—)女,碩士研究生,講師。

F275

文章編號:1003-5168(2015)-12-0245-3

猜你喜歡

加油站服務指南(2022年6期)2022-07-28 06:07:26

哈爾濱軸承(2020年2期)2020-11-06 09:22:22

現代營銷(創富信息版)(2018年2期)2018-08-15 00:45:27

流行色(2017年2期)2017-05-31 01:43:44

海外英語(2013年8期)2013-11-22 09:16:04

玩具(2009年11期)2009-11-30 08:18:30

玩具(2009年10期)2009-11-04 02:33:14

中國化妝品(2003年6期)2003-04-29 00:00:00

中國化妝品(2003年3期)2003-04-29 00:00:00

中國化妝品(2003年1期)2003-04-29 00:00:00