凈現值項目單元的教學例解

2015-10-14 00:55:00謝群飛

科教導刊 2015年22期

謝群飛

摘要 投資決策評價指標是投資項目技術經濟可行性評價的重要組成部分,凈現值法是目前最受歡迎的考慮貨幣時間價值的方法之一。

關鍵詞 凈現值法 中職學生 案例應用

中圖分類號:G424 文獻標識碼:A DOI:10.16400/j.cnki.kjdks.2015.08.053

Teaching Explanation of NPV Project Unit

XIE Junfei

(Yuhang Adult Secondary Specialized School, Hangzhou, Zhejiang 311100)

Abstract The investment decision-making evaluation index is an important part of the technical and economic feasibility of investment projects evaluation, the net present value method is by far one of the most popular ways to consider the time value of money.

Key words net present value method; secondary vocational students; case application

本文主要通過案例分析把抽象的理論寓于生動具體的案例之中,探討凈現值法及其應用,便于中職學生對財務管理理論知識的理解和鞏固。

通過這幾年來對解決財務管理課堂生成問題的探索表明,根據考綱把課程分成幾個單元項目,將常見的生活案例運用到財務管理學習的關鍵知識點中,抓住中職生的學習興趣,恰當運用“學案+教案”理實一體化的教學,是一種行之有效的方法。在凈現值單元的教學中,可以在情境中采用“項目教學”的教學方法,即教師將項目投資指標分成幾個任務分給班級里的不同小組進行課前預習,并發放學案;課堂上運用多媒體網絡資源呈現課程中所講述的知識內容,把課堂變得鮮活起來,引導學生參在情境中,提出疑問,點撥學生針對性地學習,進而完成學習任務的一種教學活動。

1課前準備工作

1.1教師學案設計

中職生在自主學習意識比較薄弱,對于財務管理知識的串聯整合成知識的能力有限,這就需要任課教師設計學案來引導學生進行課前的自主學習。這樣的學案要盡可能的簡潔,條理分明,考慮學生在預習中所會面臨的一些問題,需要用到的前面知識點的就要在呈現在學案上,引導學生積極探索。如凈現值的計算步驟,在學案上標注(①用概念推出公式(畫出時間軸);②計算步驟:C—NCF—P—VPV ;③決策標準)。只有學生在課前做好充分的準備,那么課堂教學就會如魚得水,事半功倍。

1.2布置學習小組任務

教師明確這是一節有著大量計算,需要課前做好準備的課。根據學期初的分組(任命6個組長,8個小組),各組長在項目投資這一教學單元中選擇不同的分項單元任務,本節課的任務由3和4級共同完成。學習任務如下:①同組中學生需要互相討論,了解“君之語”的情況;②觀看中華會計網校的網絡課程,網搜關于凈現值的相關資料;③小組出一個符合考綱的練習題,讓全班學生照正確的操作過程來完成。

2 在財務管理課堂中的教學實施

2.1 教師創設情景

教師創設有效情境:欣賞情景劇(“君之語”的投訴電話,引發的送貨問題。)

觀后拋出問題:(1)老板與老板娘關于買車的爭論——“一次性付款,還是分期付款?”激發學生興趣;(2)買車后對企業有影響嗎?接著教師課堂啟發:幫助學生回憶貨幣時間價值(PPT依次出現:時間軸—每期按揭額度A—折現規律線),并讓學生帶著問題2進行了本課的學習。期間要鼓勵學生,讓其增強學習的自信心,保持樂知者的角色,誘發學生學習知識的興趣,達到相關知識的有效記憶及正確的理解和運用,進而達到培養學生思維能力和創新能力的目的,為下面繁瑣的計算過程作鋪墊。

2.2 新課教學實施

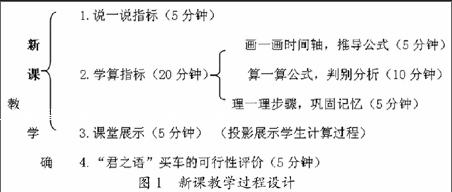

本節課理論較強,計算步驟較復雜,參照新課標利用情境,將枯燥的理論知識以較貼近生活常識的形式展現,激發起學生學習的探知能力,讓學生清楚地知曉指標的計算公式及評判標準,并對項目進行可行性分析,從而在快樂的情境中較好地完成教學目標。新課教學過程設計如圖1:

2.2.1 課堂實例解析

實際新課的教學中,教師準備了比較簡單的例1和加入了折舊運算的例2,大多數采用提問性引導點撥,讓學生在愉悅的心情下做題;在鞏固環節中展示了第3小組準備的實例3。如下所示:

例1:某企業向銀行借款180萬元投資建設甲項目,年利率10%。經測算有A、B兩個方案可供選擇:A方案投產后,其五年壽命內現金凈流量分別為80、70、80、60、50萬元。B方案五年壽命期內凈現金流量都為70萬元。要求:計算兩個方案的凈現值,確定方案是否可行。

教師引導:①請同學找找有用信息?找出關鍵信息(n=5年;i=10% ;C=180萬元);②查找NCF,判別是否年相等,A/B方案的NCF分別用什么計算呢?(A方案不相等,用復利;B方案相等,用年金;);③經過計算得出結論:A和B方案凈現值均大于零,都可行,但A方案凈現值82.71 萬元小于B方案85.36萬元,所以B方案為最優方案。

例2:某企業準備購買一臺新設備,購買價30000元,一次性付款,可使用4年,預計報廢時有殘值2000元,假設年利率12%。經測算該方案可供選擇:投產后,公司每年可新增凈利潤 3000 元。要求:計算方案的凈現值。

教師引導:①殘值,計算年折舊(NCF = 凈利潤 + 折舊 = 3000 + 7000 =10000);②找出關鍵信息(n = 4年;i = 12% ;C = 30000);③查找NCF,判別是否年相等(相等,用年金;)。

例3:富春公司為生產某產品,決定購買專用設備投資90萬元,使用年限均為3年,現有A、B兩種投資方案可供選擇,資金成本率為10%,已知A方案每年凈利潤分別為50萬元、40萬元、30萬元,期末殘值3萬元,B方案每年凈利潤均為40萬元,期末無殘值。根據資料,分別計算:(1)A、B兩個方案的投資回收期;(2)A、B兩個方案的凈現值,并判斷應選擇哪個方案。

教師引導:

①請同學找找有用信息?②查找NCF;③計算并選擇方案。通過教師引導,學生基本能理清凈現值的計算過程,從而獨立完成題目。

2.2.2 課堂展示

第3組的練習題,抽取第3組和第5組各一份習題計算過程在投影儀上進行的展示如下:

(1)年折舊:A=(903)/3=29(萬元)

B=90/3=30(萬元)

NCFA:NCF1=79(萬元)

NCF2=69(萬元)

NCF3=59(萬元)

NCFB=40+30=70(萬元)

投資回收期: A=1+(9079)/69=1.2(年)

B = 90/70 =1.3(年)

(2)NPVA= 79×(P/F,10%,1)+69×(P/F,10%,2)+62×(P/F,10%,3) 90=79×0.9091+69×0.8264+62×0.7513 90= 63.637+57.0216 + 46.5806 = 77.24(萬元)

NPVB = 70×(P/A,10%,3) 90 = 70×2.4869 90 = 84.08(萬元)

因為A和B方案凈現值均大于零,都可行,但A方案凈現值77.24 萬元

小于B方案84.08萬元,所以B方案為最優方案。

2.2.3 “君之語”買車的可行性評價

經過上述的計算,引導學生解答情景中的疑惑,呼應導入。學生運用公式計算“君之語”買車項目,解決“君之語”的現實問題——要買車,分期付款。學生計算如下:

:NPV= 3×(P/A,12%,15)+1.5×(P/F,12%,15) 10==3×6.8109 +1.5×0.182710 =10.71 萬元。

判別:因為方案凈現值大于零,所以可行。

2.3 歸納小結

教師對學生練習的展示進行點評,指出容易出錯的地方,并讓學生在書本上做好標注。學生通過思考對自己的表現給出評價,讓他們去發現問題,并知道解決之法,從而有增加學習興趣。再者,由別組的同學給予評價,讓同學之間發現別人的優點,找出不足之處,加以改正。期間,教師應贊揚同學們的自學成果,對勇于展示的同學進行表揚,并給予加分,同時鼓勵同學們積極參與團隊協作,增強學生的自信心。

最后,教師帶領同學們對本課涉及的知識點進行梳理總結。首先是凈現值的概念:又稱貼現指標,其特點是考慮了貨幣時間價值,并將未來各年的現金流量折算為現時價值,再進行分析評價。其次是根據概念推出計算過程。具體步驟為:題目中尋找出C和NCF,若是沒有直接的NCF,那么看折舊和利潤項目,計算出NCF,現來折算出未來報酬總現值P,最后得出NPV。再次是對凈現值進行客觀的分析,評價項目的可行性,若為互斥指標,則選擇凈現值最大的方案為最優方案。

3 實踐結果分析

從實踐結果來看,75%的學生會計算分析簡單的題目,尋找題目中的關鍵信息,比如C;60%的學生對《項目投資——凈現值》的理論有了一定的了解,會融會貫通;42%的學生會運用所學知識,尋找難題的突破點。相較于普通教學,項目化的單元教學,從知識的個體難異出發,重構教學體系,利用“學案+教案”的形式,不斷激發和培養學生學習的興趣,并引導學生積極進行反思,在反思中重構自己的經驗,逐漸將興趣轉化為穩定的學習動機。教師在教學中采用提出學習任務,科學地使用教學策略,引導學生利用網絡,瀏覽查尋相關資料,做一個知識的梳理,讓其“會學”, 培養學生的發散性思維能力,從真正意義上成為學習的主人。這樣的課堂生成比按照書本上按部就班地教學要高許多,學生也要快樂許多,這樣學生對知識點的把握能更迅速而深刻。直面職場問題,使得學生更加明白今后的職業方向,從而愛上會計,明白學好會計的重要性和有用性。

投資項目經濟效益可行性論證非常重要,這就對凈現值指標的分析提出了較高的要求。本課利用情境,將枯燥的理論知識以較貼近生活常識的形式展現,激發起學生學習的興趣,漸漸提高學生探知的能力,并與實際操作相結合,從而讓枯燥的會計知識教學煥發出生機和活力,讓會計課堂真正地有效起來。

參考文獻

[1] 張海林.財務管理(第三版)[M].高等教育出版社,2008(3).

[2] 祝錫萍.財務管理基礎(第二版)[M].人民郵電出版社,2013(8).

[3] 關八一.輔助生產費用交互分配法例解[J].財會月刊,2014(4).

[4] 申偉君.基于中職生自主學習能力提高的“自我定標”評價法實施研究[J].職業教育研究,2014(6).

[5] 張慶考.資產負債表編制方法思考[J].財會月刊,2014(11).

[6] 夏彩云.基于職業能力培養的供應鏈管理課程教學改革初探[J].教育與職業教育,2011(7).