ERP系統實施對制造企業績效影響的實證分析

——以汽車零部件制造業A股上市企業為例

2015-10-15 05:12:42史青松張曉翊

現代工業經濟和信息化 2015年22期

史青松,張曉翊

(江漢大學商學院,湖北武漢430056)

?

ERP系統實施對制造企業績效影響的實證分析

——以汽車零部件制造業A股上市企業為例

史青松,張曉翊

(江漢大學商學院,湖北武漢430056)

以中國制造型企業中的65家汽車零部件產業上市公司在2009—2014年間的年度財務報表數據為研究樣本,運用Paired Samples Text檢驗對企業實施ERP系統前后的經營績效的變化進行實證分析,探索實施ERP系統對企業績效的影響,結果顯示:ERP系統的實施應用與企業績效正相關。

ERP系統;企業績效;汽車零部件產業

引言

21世紀以來,隨著世界經濟全球化的迅猛發展,企業間的競爭也愈演愈烈。降低生產成本、提高企業效率以提供價格更低、更加優質的產品與服務,成為每個企業的發展目標。而ERP系統作為一種主要面向制造行業進行物質資源、資金資源和信息資源集成一體化管理的企業信息管理系統,融入多種先進管理思想(例如:JIT、OPT及TQM等),已逐步成為全球范圍內企業采用最廣泛且最有效的企業管理方法之一[1]。根據工信部電子一所2010年關于中國企業信息化指數(ERP系統專項)的調研報告顯示,應用ERP系統最為廣泛的企業集中于制造業(44%),緊隨其后的是IT行業(19%)、零售業(5%)、能源業(5%)等其他行業。可見,中國制造型企業非常重視對ERP系統的引進與應用。本文調研了中國汽車零部件上市公司在2009—2014年的年度財務報表數據,試圖研究ERP系統與企業經營績效二者之間的相關關系。

1 文獻綜述

關于ERP(Enterprise Resource Planning)系統的定義,國內外學者和業界有不同的描述:美國運營管理學會認為ERP系統是一個財務會計導向的信息系統,其目標在于擴大企業整體經營績效、降低成本;SAP公司則指出ERP系統不只是一個軟件系統,而是一個集組織模型、企業流程、信息技術、實施方法為一體的綜合管理應用體系;德勒咨詢公司將ERP系統定義為一個允許公司“對其他業務流程的主要環節進行自動化和集成化,讓公共數據和業務活動在企業內外得到共享,在實時環境里生成數據并訪問信息”的套裝軟件系統;而筆者認為ERP系統是一個在全企業范圍內應用的、高度集成的信息系統,覆蓋了訂單、生產、庫存和采購供應等管理工作以達到優化企業資源從而實現資源效益最大化的現代企業管理模式。

關于ERP系統實施與企業經營績效間關系的研究,國內外學者大多通過搜集上市公司的公開財務報表數據進行定量分析,分析結果分為相關與不相關兩大類。其中,在得出相關性結論的研究中,Nicolaou(2004)通過對企業進行跟蹤研究,發現企業在長期持續使用ERP系統進行企業管理的情況下,其績效的潛在提升能力得以顯現[2];Benders(2006)經研究發現企業信息化進程的發展對企業績效的提高有顯著的促進作用[3];鄭稱德(2009)基于對中國制造業的調查研究,發現ERP系統的使用能夠有效提升制造企業的營運能力[4];徐盈之等(2009)提出全新的角度來分析中國制造業與信息產業的融合,進而對制造行業的績效提升起到改善作用[5]。

在得出不相關性結論的研究中,Soni等(2003)通過對美國制造型企業的經營成本的研究,發現短期實施ERP系統等管理方法對企業經營成本的降低沒有明顯的作用[6];Singhal等(2007)基于企業的利潤及股票收益等數據進行分析,得出ERP系統對其毫無影響[7];趙泉午(2008)通過對企業長期的跟蹤研究,發現ERP系統在使用3年以上的情況下對企業經營績效的提升并沒有顯著作用[8]。

2研究設計

2.1變量的選取和定義

制造型企業通常采用三個指標來衡量其經營績效:營運能力、盈利能力及發展能力[9],如表1所示。

1)營運能力。企業運營能力主要指企業運營資產的效率與收益。根據國內外眾多學者的研究報告顯示,ERP系統實施后可以有效促進企業營運能力方面指標的明顯改善。隨ERP系統的實施,可有效保證按時交貨,極大降低企業庫存,同時加快企業應收賬款的回收速度,從而保障了企業有較高的流動資金運行效率。故而本文選取流動資金周轉率、應收賬款周轉率和庫存周轉率來反映企業營運能力與ERP系統的實施存在的關系。

2)盈利能力。企業盈利能力是指企業獲取利潤的能力,主要包括營業利潤率、成本費用利潤率、凈資產收益率等指標。國內外學者研究結果中發現,ERP系統長期穩定運行后,可有效改善公司的財務運行狀況,同時極大增加銷售額。故而本文采用銷售利潤率和凈資產收益率來衡量制造型企業的盈利能力。

3)發展能力。通常采用企業在當年的凈利潤增長幅度,來衡量該企業的發展能力。實施ERP系統會給企業帶來更加專業化、高效率的發展模式,為其進一步擴大規模和壯大實力作出巨大貢獻。故而本文選用凈利潤增長率來衡量制造型企業在實施ERP系統后對其發展能力帶來的影響。

表1 企業績效的衡量指標及計算方法

2.2研究假設

根據已有文獻及眾多學者的研究發現,ERP系統實施的時間對企業各方面能力的影響均不相同,基于此,本文提出如下假設:

假設1:ERP系統的實施對中國制造型企業在運營能力方面有著顯著的提升作用。

假設2:ERP系統的實施對中國制造型企業的盈利能力在短期內提高的作用不明顯,甚至可能會下降。

假設3:ERP系統的實施對中國制造型企業的發展能力在短期內提高的作用不明顯,甚至可能會下降。

假設4:ERP系統在制造型企業中長期穩定的實施后,對企業經營績效會有明顯提升作用。

2.3數據來源及樣本選擇

本研究選取中國汽車零部件產業的A股上市公司為數據樣本,經統計總數為79家,再根據SAP、用友、金蝶等知名ERP系統供應商網站公布的客戶名單,利用同花順查詢公司的名稱和代碼,通過百度搜索引擎、中國知網(CNIK)等獲取企業應用ERP系統的相關報道,篩選出于2010年前開始使用ERP系統的上市公司,最后初步樣本的數量為65個。通過國泰安數據庫對該65家上市公司在2009—2014年間公布的年度財務報表進行查詢,得出所需數據,使用Microsoft Office Excel圖表對其進行整理篩選,再利用SPSS 22.0軟件進行數據分析。

3 實證分析

3.1企業績效變化動態圖

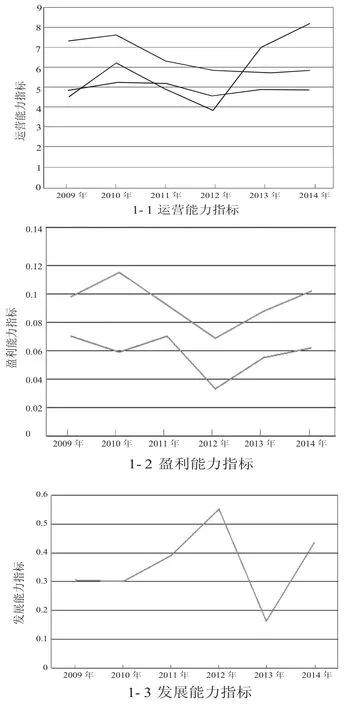

本文根據上述六項指標在2009—2014年間的數據繪制出企業績效變化動態圖,以更加直觀的方式展現汽車零部件產業上市公司在實施ERP系統前后對其經營績效的影響。如圖1所示。

圖1 營運能力、盈利能力和發展能力指標在ERP系統實施后的動態變化

3.2T檢驗

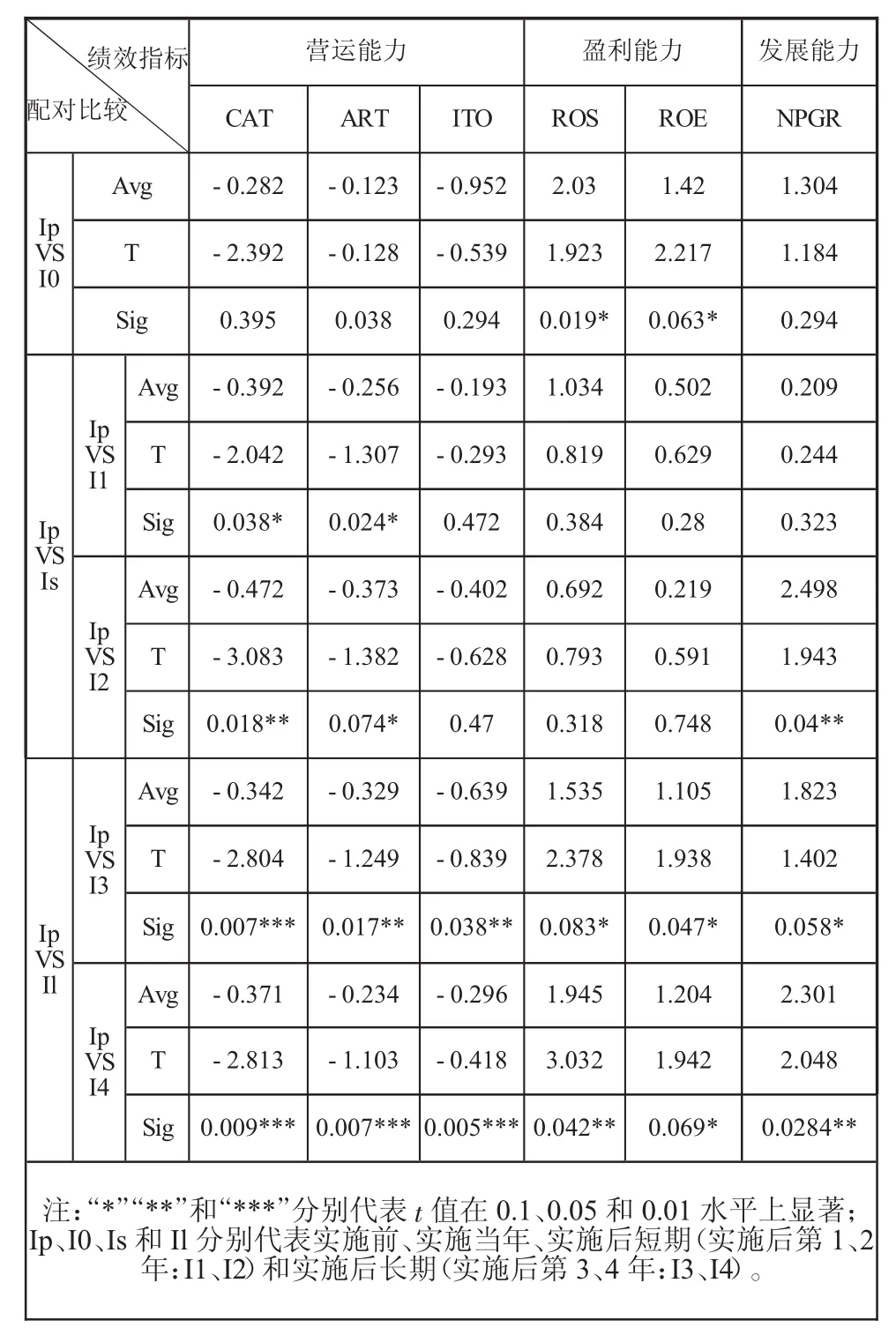

本文采用SPSS 22.0中的“Paired Samples Text”檢驗,綜合Microsoft Office Excel圖表等手段,對汽車零部件產業上市公司實施ERP系統的前一年、實施當年、實施后短期(1~2年)及實施后長期(3~4年)的營運能力、盈利能力及發展能力進行分析對比,以直觀的描述出企業在實施ERP系統后對其當年、實施后短期及實施后長期的企業績效的影響。如表2所示:

表2 實施E R P系統后的企業績效T檢驗結果表

4 結果分析與討論

本文通過對中國制造行業中的汽車零部件企業上市公司在2009—2014年的數據進行分析,研究了ERP系統在制造型企業中實施后對企業績效的影響,結果發現:

1)營運能力方面。流動資金周轉率和應收賬款周轉率在ERP系統實施后有小幅提高;庫存周轉率在實施后短期內就收到改善效果。

2)盈利能力方面。銷售利潤率在實施ERP系統后穩步增長。凈資產收益率在ERP系統實施后有小幅提升。

3)發展能力方面。凈利潤增長率在實施當年和第一年均無明顯變化,從第二年開始有在5%的水平上顯著提高,在2012年受到經濟危機沖擊后有明顯下降,而后迅速回升并得到穩定發展。

綜上所述,汽車零部件產業上市公司在實施ERP系統后,其運營能力中的流動資金周轉率和應收賬轉周轉率在實施后的短期和長期內均有明顯提高,在長期實施后可得到穩定發展,存貨周轉率在短期內沒有顯著改善,但長期實施后可得到穩定發展;企業盈利能力中的銷售利潤率和凈資產收益率在ERP系統實施后基本呈U型曲線發展,在當年會有明顯改善,在短期內會有下降趨勢,但進入長期發展后會逐漸穩定并有顯著提高。企業發展能力中的凈利潤增長率在ERP系統實施當年和短期內會有小幅改善,長期發展中得到顯著提高。因此得出結論:制造型企業中以汽車零部件生產為主的上市公司在實施ERP系統后,其企業經營績效在當年和短期內不會得到改善,甚至有些指標呈現出下降趨勢,但隨著ERP系統在企業中長期穩定的運行,對企業經營績效的提升作用逐漸顯著。

通過對比2012年經濟危機前后的指標變化趨勢發現:企業有效實施ERP系統后在應對經濟危機及挑戰時具有更強的抵抗力,并且在ERP系統幫助下企業的經營績效可迅速回升到正常狀態。因此,有效實施ERP系統的企業更具有應對風險能力并且可以將損失降到最低。

研究數據顯示,庫存周轉率(ITO)在企業實施ERP系統后并沒有得到顯著提高,可能存在兩個原因:一是汽車零部件企業在實施ERP系統時沒有發揮出計劃生產模塊的最佳效用;二是在中國企業中實施的ERP系統沒有采用所有的模塊,在制造型企業中缺乏供應鏈管理的相關功能,企業只注重內部的生產與庫存管理模塊,與上下游企業之間協同不足,“牛鞭效應”依然存在,庫存水平沒有得到有效改善。

[1]李振峰.傳統制造企業如何實施ERP系統[J].蘇州大學學報(工科版),2004(4):82-85.

[2]Nicolaou A I.Firm performance effects in relation to the implementation and use of entERPrise resource planning systems[J]Journal of Information Systems,2004,18(2):79-105.

[3]Benders J.Batenburg R.Van Der Blonk H.et al.Sticking to standards:technical and other isomorphic pressures in deploying ERP-systems[J]Information and Management,2006,43(2):194.

[4]Soni A K,Mabert V A,Venkataramanan M A.The impact of organization size on entERPrise resourses planning(ERP)implementations in the US manufacturing sector[J].Omega,2003,31(3):235-246.

[5]SinghalV R,Hendricks K B,Stratman J K.The impact of entERPrise systems on corporate performance:A study of ERP,SCM,and CRM system implementations[J].Journal of Operational Management,2007,25(1):65-82.

[6]鄭稱德.ERP系統在制造業企業應用效果的實例分析[J].統計與信息論壇,2009,24(6):54-58.

[7]徐盈之,孫劍.信息產業與制造業的融合——基于績效分析的研究[J].中國工業經濟,2009(7):56-66.

[8]趙泉午,黃志忠,卜祥智.上市公司ERP實施前后績效變化的實證研究——來自滬市1993—2003年的經驗數據[J].管理科學學報,2008,11(1):122-131.

[9]施國洪,王佳.制造型企業ERP實施與經營績效的關系研究——基于江蘇省上市公司的相關數據分析[J].物流技術,2014,33(5):89-112.

(編輯:王慧芳)

Empirical Analysis of the Impact of ERP System Implementation on Manufacturing Enterprise Performance -Automobile Parts Manufacturing A-share listed Companies

Shi Qingsong,Zhang Xiaoyi

(School of Business Jianghan University,Wuhan Hubei 430056)

Taking annual financial statements data of 65 automobile parts industries listed companies in Chinese manufacturing industry during2009-2014 as the research sample,using the Paired Samples Text inspection for empirical analysis of enterprises operating performance changes before and after ERP system implementation,this paper explores the influence of ERP system implementation on enterprise performance.The results show that the implementation of the ERP system application and enterprise performance are related.

ERP system;enterprise performance;automobile parts industry

F272.92;F270.7

A

2095-0748(2015)22-0021-04

10.16525/j.cnki.14-1362/n.2015.22.08

2015-10-16

國家大學生創新創業訓練計劃(201311072016);江漢大學博士科研啟動基金項目“ERP系統、智力資本與企業績效關系之研究”(2012005)。

史青松(1995—),男,河南人,就讀于江漢大學,本科,信息管理與信息系統專業2012級學生;張曉翊(1969—),女,湖北漢川人,畢業于武漢大學,博士,副教授,現就職于江漢大學,研究方向:信息管理與信息系統。

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

工業設計(2022年8期)2022-09-09 07:43:20

軍民兩用技術與產品(2021年10期)2021-03-16 06:05:30

環渤海經濟瞭望(2021年10期)2021-03-13 13:21:10

北京測繪(2020年12期)2020-12-29 01:33:58

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

家庭影院技術(2017年9期)2017-09-26 03:41:45

現代經濟信息(2016年15期)2016-07-07 13:57:15

財稅月刊(2016年4期)2016-07-04 22:58:24