證券內幕交易認定與處罰

2015-10-15 06:44:24李書娟王換娥

合作經濟與科技 2015年12期

□文/李書娟 王換娥

(河北金融學院河北·保定)

證券內幕交易認定與處罰

□文/李書娟王換娥

(河北金融學院河北·保定)

[提要]內幕交易是指內幕人員和以不正當手段獲取內幕信息的其他人員違反法律、法規的規定,泄露內幕信息,根據內幕信息買賣證券或者向他人提出買賣證券建議的行為。內幕交易行為違反證券交易原則,并侵犯投資者的財產權益,嚴重擾亂證券市場的正常秩序。本文主要對我國內幕交易的認定和處罰現狀進行研究,并針對這些問題,提出完善意見。

內幕交易;主體的認定;證券監管

收錄日期:2015年5月7日

一、我國禁止內幕交易立法現狀

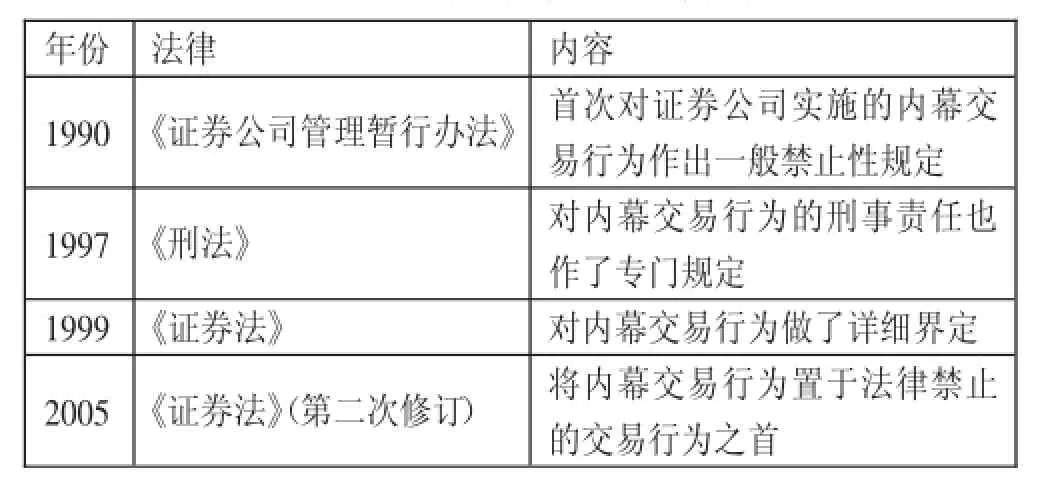

(一)我國禁止內幕交易的法律基礎。證券不是我國經濟發展的產物,它是資本主義國家的產物。改革開放后,隨著經濟的發展,我國開始了證券市場的法制建設,關于證券交易的法制體系由此逐步建立。關于第一次內幕交易的禁止性規定,由中國人民銀行作出,自此以后,更多關于內幕交易的法律法規隨即出現,對內幕交易行為所要承擔的行政責任、民事責任以及刑事責任等相關法律也都相繼出現,尤其是《證券法》的實施,對內幕交易行為的界定方面作了進一步的規定,使我國內幕交易法律規制的完善邁向了新臺階,《證券法》經過修訂后,對證券交易的規定更加全面,將禁止內幕交易行為列為法律禁止行為的首位,同時,對內幕交易的民事責任、行政責任以及刑事責任作了縝密規定,第一次以法典的形式完成了內幕交易規制體系的構建。(表1)

(二)我國禁止證券內幕交易立法現狀。《刑法》第一百八十條規范了什么是內幕交易罪,并對該罪處罰做了相關規定,根據情節的輕重,對行為人處以人身限制以及相應的罰金處罰;《民法》中也提到了由該行為引起的他人的財產損失,對行為人處以受害人損失額數倍的經濟處罰。

《證券法》規范證券交易的主要法律,對內幕交易的禁止做了更系統的規定,僅禁止的交易行為,就有12條規定,主要是針對禁止內幕交易行為,還規定了內幕信息知情人和內幕信息的范圍,并進行了列舉,此外,還對操縱證券市場的行為做了禁止性規定。與其他任何法律法規相比,《證券法》是最系統、最全面的一部關于證券交易的法律。

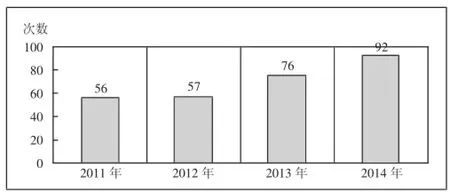

雖然我國法律對證券內幕交易的規定越來越多,也越來越完善,但是從我國證券市場出現的對內幕交易的處罰次數趨勢與發達國家相關法律規定相比,仍存在不少問題。(圖1)我國證券市場情況復雜多樣,問題也多種多樣,但有些問題則是因為我國法律沒有相關規定或規定內容不具體,致使法官判決時無法可依,當事人合法權益得不到維護。

二、我國內幕交易認定與處罰制度存在的問題

(一)內幕交易的認定標準不明確。我國相關法律對內幕交易的認定做了相關規定,但和發達的西方國家的法律相比,仍存在很大差距。(表2)

我國《證券法》第七十四條列舉了內幕信息知情人的范圍,但是規定并不明確。比如:我國法律將有關高級管理人員歸入內幕信息知情人范圍,但是具體哪些人為有關高級管理人卻未做明確規定。《證券法》將股東以及董事等管理人員持有百分之五的股份作為劃分內幕信息知情人的一個分界線,筆者認為所占股份額的多少不應該作為劃分內幕信息知情人的唯一標準,只要其工作有可能接觸到公司內幕信息,都應列為內幕信息知情人。

內幕信息又稱內幕消息,《證券法》明確了內幕信息的概念,并列舉了內幕信息范圍,但這樣的規定對于內幕信息的范圍過于寬泛,將第六十七條中所提到的重大事件和公司內部事務列為內幕信息,對于其所涉及的“重大”一詞,其影響達到何種程度時為“重大”未作說明。

(二)我國內幕交易民事責任制度欠缺。我國相關法律雖然提到了違反交易規則所要承擔的民事責任,但是并沒有詳細說明。下面以筆者對該部分內容所作的了解及認識,主要對我國關于因違反法律規定而要承擔的民事責任的規定所存在的三個方面的不足進行總結。一是我國法律法規對內幕交易原告資格的認定規定不具體。我國《民法》只是規定如果投資者的損失與內幕交易人的行為存在必然的因果關系時,內幕交易人就要承擔一定的賠償責任,但在實踐中,僅靠該法條仍無法判斷具體哪些人可以成為原告,原告資格的認定就在實踐中造成很大困擾。此外,《證券法》中并沒有提到關于原告資格認定問題,如果原告資格無法認定,將很難通過法律途徑進行維權;二是我國相關法律法規還沒有對內幕交易因果關系做相關規定。有人提出因果關系的認定采用推定規則,該原則的判斷依據就是是如果原告與被告人進行了同期并反向的證券交易,并因此給原告帶來了經濟損失,就可以推定二者之間存在因果關系。無論是支持采用推定原則,還是反對采用該原則的觀點,都不能作為判斷標準,也不能作為認定因果關系存在的依據,我國應以法律的形式確定因果關系的判定方法;三是關于賠償金額標準的問題。我國《民法》和《證券法》中都提到了損害賠償的問題,但是對于我國設定的賠償標準沒有可行性,如果按照全額賠償的原則,由于內幕交易涉及人員范圍較廣,可能存在涉及金額巨大的情況存在,從而導致賠償人無法承受該巨大賠償額,反而加大了受害人得不到賠償的可能性,與我國保護公眾合法利益的目的背道而馳。所以,我國法律應合理規定民事責任賠償金額,切實維護受害者的利益,避免法律規定得不到實施的尷尬局面。

表1 我國禁止內幕交易法律體系

圖1 行政處罰決定次數趨勢圖

(三)證監會執法力度不夠,對內幕交易行為懲罰力度小。我國證券市場監管已經有了二十多年的發展歷史,雖然有了很大進步,但與西方證券市場的監管體系相比,我國目前的監管制度仍然存在許多不足。主要存在的問題是,我國證券監管立法不明確和相關部門執法力度不夠,使得我國的證券市場存在很多問題。例如,由于政府的干擾,使得在證券交易活動中,對證券市場的監管效率有所降低;由于法律法規不健全,證券公司的信息披露制度得不到有效發揮,導致證券市場信息存在滯后性。

證監會作為證券監管的主要機構,其職能主要為防范危險的出現和化解風險以及對上市公司、期貨公司等方面進行全面的合規性監管,如此復雜的監管程度和廣闊的監管地域,與我國現有監管人員的配置不盡合理。此外,證監會是國務院直屬事業單位,它的經費來源主要是依靠中央的財政撥款,其人事管理等方面也與其他政府機關沒有實質上的差異,因此證監會在行使其監管職能時會受到多方面的壓力,證監會還被賦予了不少除了監管以外的職能,分散了本應投入在證券監管方面的人力、物力以及財力,降低了監管效率和監管獨立性。

我國現行的法律制度對于證券市場中違法行為的處罰,還只是停留在行政層面上,使得對內幕交易行為懲罰力度小、威懾作用小。行為人利用內幕信息進行交易,獲得巨大的利益,雖然我國法律規定了對內幕交易行為處以經濟上數倍的懲罰,但是該規定可行性較差,對于如此低的違法成本和如此高的收入,該規定對禁止內幕交易起到威懾作用有限,只有當他們的違法成本遠遠超過他們的違法所得時,才可以有效地減少內幕交易行為。

三、完善內幕交易制度對策建議

(一)確立內幕交易的認定標準。關于內幕交易認定的標準包括內幕人和內幕信息的確定。關于內幕人的認定,應明確有關高級管理人員的范圍,還應擴大此類人員范圍,應將因工作或與公司有業務聯系而接觸到內幕信息的人歸為內幕人。此外,與內幕人接觸頻繁并且從事導致他人交易行為異常的活動的人員,為避免行為人利用法律漏洞從事危害社會公眾利益的活動,我國法律應將其列入內幕人的范圍。

關于內幕信息的認定,我國《證券法》第七十五條對內幕信息的范圍做了規定,其中提到了重大事件、重大變更等包含“重大”一詞的情況,對何種程度為“重大”沒有判斷的標準。對此,筆者認為關于重大性的判斷標準應采用主觀結合客觀的判斷標準,行為人主觀上是否認為其有重大影響以及客觀方面該信息產生的后果。

(二)完善民事責任制度。我國內幕交易行為頻繁發生,主要是因為所獲利益巨大,違法成本太低,完善內幕交易民事賠償制度,提高了違法成本,能夠有效防止內幕交易的發生,可以維護廣大投資者的切實利益。首先,應明確原告的資格認定問題。我國《證券法》等相關法律法規中并沒有明確規定具體哪些人可以成為原告,美國在實踐中運用的“同時交易規則”和我國臺灣地區的“善意從事相反買賣之人”,這兩種觀點得到了很多學者的支持。我國應根據實際情況,借鑒這兩種觀點,對我國原告資格認定標準進行規定;其次是舉證責任問題。在這方面,我國應借鑒發達資本主義國家的經驗,如美國和日本的相關規定,在舉證責任方面,我們可以采納美國的推定規則來判斷是否存在因果關系,從而判定行為人是否需要承擔賠償責任以及賠償數額的大小,保證受害人的損失得到賠償,同時也使違法行為得到法律的制裁;最后應確立民事賠償金額計算標準。現階段,美國和我國臺灣地區內幕交易民事賠償計算方法均采取雙重賠償制度。該賠償制度對被告的所賠金額做了范圍限制,將責任限額設為3倍,讓法官根據實際情況自由裁量,既可以使受害者得到經濟補償,又可以使內幕交易人得到懲罰,我國也可以該標準進行民事賠償,使得更具有實踐的可能性,切實使損害者的利益得到保護。

(三)加大執法力度和對內幕交易行為的懲罰力度。明確加大執法力度和對內幕交易的行為懲罰力度,就要完善我國證券監管的法律和法規。證監會依法集中統一監督管理全國證券市場,證監會在對內幕交易的監管中,監管力度明顯不足。主要是因為監管機構在行使其職能時缺乏足夠的獨立性。監管機構行使其監管職能不能受到來自不論是政治方面的還是經濟方面的干擾,行使獨立的監管職能前提條件就是要有穩定的資金作為保障,并且獨立于國家行政體系之外,這樣才能保證監管機構可以充分發揮其職能不受外界因素影響。還應明確證監會職責,減少分散監管人員的工作量,提高其在內幕交易方面的調查取證及監管效率。

表2 國外關于內幕交易認定的法律規定

關于我國對內幕交易行為懲罰力度小的問題,主要是因為內幕交易取證困難而無法判定該行為并進行處罰,因此我國法律應設立舉證責任懲罰制度,對于不配合工作人員調查的人,實施相應的處罰。此外,對于調查取證難的問題,我國應建立專門的內幕交易調查機關,加強調查取證工作,實施舉證責任倒置制度,降低監管部門和受害人取證難度,從而對內幕交易行為進行嚴厲懲罰,提高威懾力,保障證券市場健康快速發展。

主要參考文獻:

[1]何青,房睿.國際經驗與中國啟示[J].經濟理論與經理管理,2013.7.

[2]王慧.我國內幕交易民事損害賠償實踐問題研究[D].2013.[3]皮六一.中國證券交易制度的設計與變革研究[D].2013.

D9

A

本文為河北金融學院應用性本科畢業論文(設計)支持計劃項目資助

猜你喜歡

法律方法(2022年1期)2022-07-21 09:17:10

法律方法(2021年3期)2021-03-16 05:57:02

法律方法(2019年3期)2019-09-11 06:27:06

中華手工(2017年2期)2017-06-06 23:00:31

山東青年(2016年1期)2016-02-28 14:25:30

中國衛生(2015年1期)2015-11-16 01:05:56

中外會展(2014年4期)2014-11-27 07:46:46

浙江人大(2014年5期)2014-03-20 16:20:27

建筑創作(2001年3期)2001-08-22 18:48:14

祝您健康(1987年3期)1987-12-30 09:52:32