財政支出結構同經濟發展的適度性研究

2015-10-19 17:42:01許靜譚月嫄范婧雯

經濟研究導刊 2015年8期

許靜 譚月嫄 范婧雯

摘要:構建財政支出結構與經濟發展兩個系統,選取適當的指標群,運用主成分分析法,計算出上海市2005-2011年的財政支出結構和經濟發展水平評價指數;再運用隸屬函數協調度模型計算出2006-2011年財政支出結構與經濟發展之間的靜態協調度,并依據靜態協調度計算出兩個系統之間的動態協調度。從得出的結果可以看出,上海市2006-2011年財政支出結構與經濟發展處于比較高的協調階段,而且這種協調性趨于平穩,表明上海市在經濟發展過程中,財政支出結構的變化與經濟發展高度適應。

關鍵詞:財政支出結構;經濟發展適度性;上海市

中圖分類號:F810.7

文獻標志碼:A

文章編號:1673-29IX(2015)08-0140-04

引言

財政支出結構同經濟發展具有相關性,研究兩者的關系,對于優化財政結構,提高財政支出的使用效率,具有很重要的現實意義。上海市處于長江三角洲地區,是我國經濟中心,經濟發展水平高,研究上海市的財政支出結構同經濟發展的關系,可以為我國其他城市的發展提供借鑒,也可以促進上海市的發展。

關于財政支出結構與經濟發展的關系,學者們已做了較多研究。19世紀末,德國經濟學家瓦格納(Wagner)提出了“公共支出不斷增長法則”,即瓦格納法則。20世紀初,英國的皮考克(Peacock)和魏斯曼(Wiseman)用“公共收入增長引致論”、美國的馬斯格雷夫(Musgrave)和羅斯托(Rostow)用“經濟發展階段論”來解釋公共支出增長的原因。國內大量研究表明,財政支出結構同經濟發展具有相關關系。關于財政支出結構同經濟發展的關系,許多學者是將兩者作為一個整體來研究:財政支出結構對經濟增長具有外溢效應,其中購買性支出對經濟發展具有正外溢效應,轉移支付對于經濟發展具有負外溢效應(林峰,2013);通過對兩者的研究,得出財政支出結構中各項目對經濟發展的不同影響(馬永偉,20lO)。當然,也有學者研究財政支出結構同社會經濟發展的某個組成,得出財政支出結構同居民消費水平的關系。對于研究方法,許多學者通過因子分析法、主成分分析法構建財政支出結構同經濟發展的評價指數,然后運用VAR模型、聚類分析法對兩者的關系進行分析。

綜上所述,本文選取了2005-2011年上海市財政支出結構數據以及經濟發展數據,構建財政支出結構與經濟發展指標群,運用主成分分析法求出兩個指標群的評價指數,然后運用隸屬函數協調度模型計算出兩個指標群之間的靜態和動態協調度。

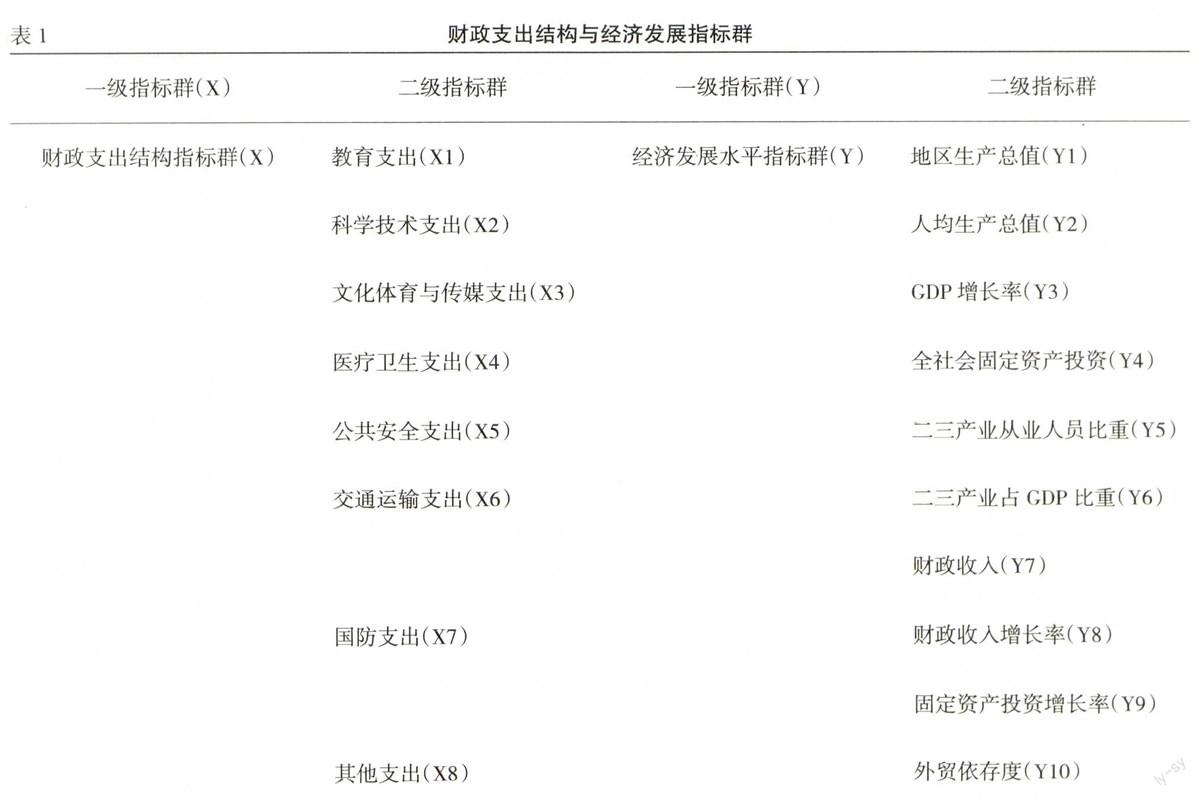

一、指標選取

為了能夠更好地表現財政支出結構和經濟發展,綜合參考其他學者的指標選取。本文選取的指標如表l。

二、數據來源與處理

本文選取2005-2011年上海市財政支出結構與經濟發展水平的數據,數據來源于《中國統計年鑒》。在財政支出結構中,有一項為“其他支出”,這是因為財政支出的類別多樣,不可能一一單列出來,為保證數據的完整性,我們用總財政

注:其他支出=總財政支出一各項支出之和。支出減去各項支出之和,得到其他支出項。在選取的數據當中,缺失2005-2006兩年的科教文衛具體支出值,本文依據2007-2011年的數據,求出歷年平均增長率,近似地預測出2005和2006年的數據。

三、模型構建與數據處理方法

本文構建了財政支出結構(X)和經濟發展水平(Y)兩個系統,用向量表示為:

本文運用主成分分析法求出財政支出結構以及經濟發展水平的評價指數。首先,對原始數據進行標準化,然后運用SPSS19.0軟件對數據進行主成分分析,提取主成分以及成分矩陣,再運用得出的主成分值和成分矩陣算出兩個系統的特征值,最后算出財政支出結構和經濟發展水平的評價指數。

財政支出結構系統與經濟發展水平系統之間的協調性可以采用模糊數學中隸屬函數概念,構建系統間隸屬函數協調度模型。隸屬函數協調度模型是構建各子系統對其他子系統的相對協調度模型,并通過對兩系統間的靜態協調度的計算來反映在某一時期系統間的協調狀況。兩系統間隸屬函數協調度模型為:

其中Cs(i,j)為系統i與系統j的靜態協調度,u(i/j )=exp{-(-X-X )2/S2},u(j/i)為系統i與系統i的適應度,x為系統j的實際值,S2為均方差, 為系統i對系統i的協調值,即系統j對系統i的最佳協調系數,協調值可利用VAR模型回歸擬合求得。Cs(i,j)的取值范圍為0-1,值越小表明兩系統間的協調程度越低,反之則越高。

在考慮靜態協調度的同時也要考慮動態協調度,動態協調度加入時間變動因素,反映了系統間的連續性和協調發展趨勢,財政支出結構系統與經濟發展系統間的動態協調度計算公式為:

其中,Cd(t)代表財政支出結構系統與經濟發展系統在t時期的動態適度性評價指數,Cs(t-k)為財政支出結構系統與經濟發展系統在(t-T+I)~t各時刻的靜態協調度。設t1>t2(t1、t2為任意兩個不同時刻),若Cd(t1)≥Cd(t1),則表明財政支出結構系統與經濟發展系統處于協調發展的軌跡上。借鑒已濟發展Y指標群之間的評價指數。從兩者的評價指數可以看出,2005-2011年上海市財政支出結構與經濟發展的評價指數都是呈現上升的趨勢,兩者的具有較大的協調性。接下來,本文通過隸屬函數協調度模型探究其協調性大小。

2.財政支出結構與經濟發展協調度測度

在用隸屬函數協調度進行分析之前,需要運用VAR模型計算出在有滯后階情況下的回歸系數。在進行VAR模型分析之前,需要確定最佳的滯后階,本文運用AIC準則和SC準則確定最佳的滯后階數為l。接著運用evlews軟件進行VAR模型分析,計算出回歸系數。依據測算結果得到每年的財政支出結構與經濟發展水平評價指數的估計值。最后運用公式(3)、(4)得出兩者的靜態協調度和動態協調度如表4。

表4展示了財政支出結構與經濟發展水平的靜態協調度與動態協調度。從靜態協調度可以看出,除了2006年低于0.7,處于初級協調之外,之后5年均處于良好協調和優質協調發展階段。分析結果表明,財政支出結構與經濟發展水平總體上處于適度狀態;動態協調度在2008年略有下降,總體上保持逐漸增長的態勢,且逐漸趨于平穩。

從圖1可以看出,2006-2011年,上海市的財政支出結構與經濟發展水平的靜態協調度是一個波動上升的過程。這說明上海市的財政支出結構與經濟發展水平兩者的關系存在著越來越高的協調性。從動態協調度可以看出,上海市的財政支出結構與經濟發展水平協調性是一個不斷上升的過程,且上升的趨勢逐漸變緩慢。

五、結論與討論

本文運用主成分分析法和隸屬函數協調度模型計算出財政支出結構與經濟發展的靜態、動態協調度,得出兩者在2006-2011年間基本處于優質協調的階段。這表明財政支出結構與經濟發展具有很強的適度性,而且在動態進程中,兩者動態協調度高而且逐步趨于穩定,具有很強的一致性。

本文以上海市為例,由于上海市經濟發展水平較高,經濟比較成熟,研究結論僅僅適用于上海市。同時,本文只是探討財政支出結構與經濟發展的適度性,不能直接反映出財政支出結構是否趨于優化,這也是未來的研究方向。