基于高管背景特征的業(yè)績預(yù)告自愿披露行為

2015-10-19 02:09:38郭琦

會(huì)計(jì)之友 2015年20期

郭琦

【摘 要】 不管是國外的管理層盈余預(yù)測,還是我國的業(yè)績預(yù)告都在一定程度上緩解了管理層與投資者之間的信息不對稱,成為資本市場上重要的信息來源。深入理解上市公司管理層業(yè)績預(yù)告披露行為對于投資者和監(jiān)管者來說都十分重要。傳統(tǒng)代理理論將管理者視為同質(zhì)的,忽略了管理者個(gè)人對決策的影響。突破傳統(tǒng)代理理論研究的缺陷,以高階理論為基礎(chǔ),從高管背景特征角度出發(fā),研究上市公司業(yè)績預(yù)告自愿披露行為。

【關(guān)鍵詞】 業(yè)績預(yù)告; 自愿披露; 背景特征; 高階理論; 代理理論

中圖分類號:F275;F276.6 文獻(xiàn)標(biāo)識碼:A 文章編號:1004-5937(2015)20-0026-05

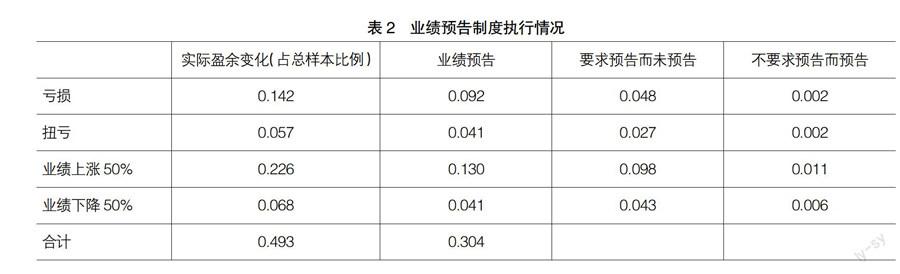

上市公司管理層業(yè)績預(yù)告作為一種重要的信息披露方式,越來越受到投資者和社會(huì)各方的重視。與傳統(tǒng)的信息披露相比,業(yè)績預(yù)告具有前瞻性和預(yù)測性的特點(diǎn)能夠彌補(bǔ)歷史信息的不足并提高財(cái)務(wù)信息的有用性。以美國為代表的發(fā)達(dá)市場經(jīng)濟(jì)國家,已經(jīng)建立起相對完善的預(yù)測性信息披露制度,特別是管理層盈余預(yù)測已成為緩解公司管理層與投資者之間信息不對稱的重要工具。與此同時(shí),我國的業(yè)績預(yù)告披露制度自1998年確立實(shí)施以來仍在不斷健全和完善中。業(yè)績預(yù)告制度不完善以及預(yù)測本身不確定的特點(diǎn),給上市公司管理層進(jìn)行信息披露操縱留下了空間。例如,面對證券監(jiān)管部門發(fā)布的關(guān)于業(yè)績預(yù)告規(guī)范文件,一方面強(qiáng)制披露業(yè)績預(yù)告中有些并沒有按照要求及時(shí)披露業(yè)績預(yù)告信息,另一方面,還有許多非強(qiáng)制披露的上市公司的管理層選擇主動(dòng)向外披露業(yè)績預(yù)告(見表1、表2)。由此引發(fā)的問題是為什么上市公司會(huì)作出不同的選擇,公司自愿披露的動(dòng)機(jī)是什么?對于這些問題的研究有利于投資者理解公司的業(yè)績預(yù)告披露行為,有利于監(jiān)管者更好地完善信息披露制度,更有利于豐富自愿信息披露領(lǐng)域的理論研究。

一、自愿信息披露動(dòng)因分析

(一)基于傳統(tǒng)理論的研究分析

根據(jù)信號傳遞理論,在有效的市場中,理性的投資者會(huì)認(rèn)為擁有利好消息的公司會(huì)主動(dòng)披露其信息并能增加公司價(jià)值,而不披露信息的公司會(huì)隱藏不利的消息,從而會(huì)使其公司價(jià)值降低。按照這一邏輯,所有公司都將會(huì)主動(dòng)披露所有相關(guān)信息。現(xiàn)實(shí)中公司并沒有達(dá)到這種完全披露的程度,這說明還有一些其他因素影響信息披露。長期以來,理論研究者從不同角度研究了公司管理者自愿披露背后存在各種動(dòng)機(jī),以及影響管理層自愿披露的不同因素。研究者從內(nèi)部和外部兩個(gè)方面進(jìn)行了分析:在內(nèi)部因素方面,一般看來,公司的財(cái)務(wù)狀況(包括公司的規(guī)模、財(cái)務(wù)杠桿、盈利能力等內(nèi)容)、治理結(jié)構(gòu)(包括股權(quán)結(jié)構(gòu)、董事會(huì)特征、管理者持股比例等)都會(huì)對管理層自愿披露產(chǎn)生影響;在外部因素方面,法律和制度環(huán)境不同,使管理者面臨不同的訴訟成本,進(jìn)而在選擇是否披露信息方面具有不同的選擇。此外,媒體報(bào)道以及分析師的跟蹤都會(huì)對管理層產(chǎn)生一定的壓力,間接影響公司的披露政策。

一種值得注意的現(xiàn)象是,在分析自愿披露動(dòng)機(jī)因素中,很多結(jié)論并不一致。如代理理論認(rèn)為,公司規(guī)模越大則代理成本越高,規(guī)模大的公司為了減輕代理成本而有更強(qiáng)烈的意愿披露包括盈余預(yù)測在內(nèi)的信息。同樣基于代理理論,一些研究者認(rèn)為由于規(guī)模大的公司委托代理問題比較嚴(yán)重,使得管理者常常出于自身利益的考慮,有可能會(huì)減少信息披露的數(shù)量或不及時(shí)披露。羅煒和朱春艷(2010)也提供經(jīng)驗(yàn)證據(jù)表明股東和管理者之間的代理成本越高,公司管理者自愿披露信息的動(dòng)機(jī)越小。此外,在股權(quán)集中度,管理層持股,公司財(cái)務(wù)杠桿等與管理層盈余預(yù)測自愿披露之間的關(guān)系都存在正反兩方面的證據(jù)。

(二)傳統(tǒng)理論研究的局限

研究結(jié)論的不一致及相互沖突,給理論研究者和政策制定者都帶來了一定困惑。經(jīng)過深入分析可以發(fā)現(xiàn),出現(xiàn)這種現(xiàn)象的原因除了研究方法和研究設(shè)計(jì)不合理,以及不同國家制度環(huán)境的差異外,更為重要的是以代理理論為基礎(chǔ)的傳統(tǒng)研究自身存在缺陷。長久以來,古典經(jīng)濟(jì)學(xué)和代理理論一直是分析經(jīng)濟(jì)現(xiàn)象的理論基石,以二者為基礎(chǔ)的研究的共同點(diǎn)之一即視管理者為同質(zhì)的,常常忽視管理者自身在公司決策中發(fā)揮的作用。其中,古典經(jīng)濟(jì)學(xué)理論認(rèn)為個(gè)人是理性的,管理者個(gè)體被描述為不會(huì)在影響公司成果中發(fā)揮作用。代理理論雖然放松了這一假設(shè),但仍然認(rèn)為個(gè)體管理者在影響公司決策中發(fā)揮有限作用,并認(rèn)為個(gè)體管理者在一定的監(jiān)管和合約激勵(lì)下會(huì)作出相近的決策。在這個(gè)意義上,可以說新古典經(jīng)濟(jì)學(xué)和代理理論兩種研究路徑得出了相似的結(jié)論。毋庸置疑,管理者在企業(yè)決策中發(fā)揮重要作用,管理風(fēng)格以及自身認(rèn)知都影響著決策過程和結(jié)果,而且越是有影響力的管理者其個(gè)人特征的異質(zhì)性越大,管理者經(jīng)歷的異質(zhì)性差異以及重要的個(gè)人價(jià)值和認(rèn)知風(fēng)格都將導(dǎo)致管理者作出不同的決策,尤其在缺乏明確和可靠解決方案的復(fù)雜環(huán)境中管理者個(gè)人才能將發(fā)揮重要作用。因此,要想完整分析企業(yè)決策行為,必須突破傳統(tǒng)理論研究束縛,將對管理者自身的研究引入研究范疇中。

(三)基于行為學(xué)和心理學(xué)的研究突破

通過不斷吸收組織行為學(xué)和心理學(xué)的研究成果,國外研究者開始關(guān)注不同人的經(jīng)歷與背景對其行為產(chǎn)生的影響并取得了一些研究成果。研究發(fā)現(xiàn)披露政策是隨管理者風(fēng)格而系統(tǒng)變化的。例如,Malmendier and Nagel(2008)認(rèn)為,經(jīng)歷了經(jīng)濟(jì)大蕭條和股市大崩盤的人會(huì)比較保守,而在二戰(zhàn)前出生的管理者更加的保守從而不愿進(jìn)行預(yù)測,以及有著從軍經(jīng)歷會(huì)使管理者建立起一種更精確預(yù)測的風(fēng)格、較低的容忍模糊性、保守、崇尚誠實(shí)和正直。尤其自Hambrick et al.(1984)開創(chuàng)性文章發(fā)表以來,一系列有關(guān)CEO、資深高管、TMT與公司戰(zhàn)略決策,以及公司績效等戰(zhàn)略關(guān)系的研究成為近30年最為活躍的研究領(lǐng)域之一,從而形成了對金融學(xué)、組織行為學(xué)和戰(zhàn)略管理等產(chǎn)生重要影響的理論——高階理論。以高階理論為基礎(chǔ),以高管團(tuán)隊(duì)成員背景特征為分析對象,開啟了研究組織行為、戰(zhàn)略決策和績效的新時(shí)代。高階理論強(qiáng)調(diào),由于通常很難觀測到管理者內(nèi)在的價(jià)值觀和認(rèn)知,以人口統(tǒng)計(jì)變量來衡量管理者的內(nèi)在特征是一個(gè)可行的方法。Leuz et al.(2000)研究了公司面對制度壓力的反應(yīng)和環(huán)境信息披露,認(rèn)為CEO的特征將會(huì)影響公司披露環(huán)境信息的可能性,同時(shí)這又會(huì)影響公司隨后的環(huán)境業(yè)績。

二、管理層信息披露決策:一個(gè)模型

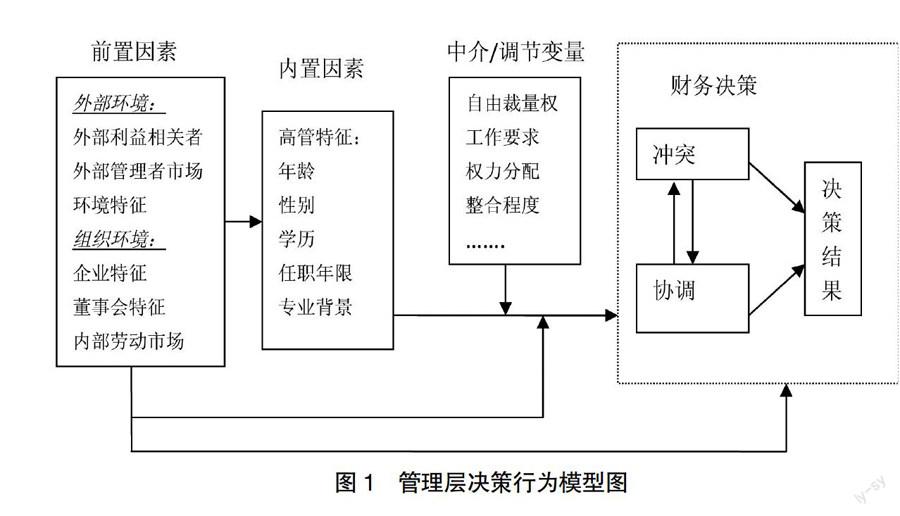

一直以來,代理理論和高階理論都被認(rèn)為是解決自愿信息披露問題的關(guān)鍵鑰匙,二者也都在各自的研究領(lǐng)域均取得了豐碩的成果,但在單獨(dú)解釋高管人員所產(chǎn)生的影響時(shí)卻都又十分有限。例如高層理論的支持者,在對高管的人口特征進(jìn)行研究之后發(fā)現(xiàn),高管的人口特征對公司的戰(zhàn)略決策具有重要影響,但卻存在著忽略了高管人員所處治理環(huán)境的缺陷。代理理論的支持者們雖然對于高管人員所處的治理環(huán)境更加敏感,但卻存在著忽略高管人員自身具有的根源于人口特征的偏好與性格上的差異。正是意識到已有研究的不足,本文鑒于代理理論與高階梯隊(duì)理論有著共同的研究對象,將傳統(tǒng)研究中的代理理論與高階梯隊(duì)理論進(jìn)行整合,重新構(gòu)造了管理者信息披露決策的理論模型(見圖1),試圖更加深入和全面地分析公司高管人員和信息披露決策之間的聯(lián)系。

在該模型中,將影響管理層決策的外部環(huán)境和組織環(huán)境作為前置因素,將高管特征作為內(nèi)置因素,二者共同影響企業(yè)的決策行為。誠然,缺乏情感、情節(jié)和行動(dòng),是一種靜態(tài)研究;相關(guān)的背景反應(yīng)過程停留在“黑箱”之中,沒有得到真正揭示,必定會(huì)成為了新的“人口學(xué)背景黑箱”。要想打開管理者決策過程的“黑箱子”是一件極其困難的事情,但可以觀察一些特有信號來判斷公司決策的動(dòng)態(tài)過程。因此,在模型中加入了一些中介/調(diào)節(jié)變量,可以預(yù)見,在前置因素和內(nèi)置因素相互作用過程中,會(huì)受到“中介/調(diào)節(jié)變量”的影響。下文中以業(yè)績預(yù)告信息披露為切入點(diǎn),重點(diǎn)分析高管特征因素和“中介/調(diào)節(jié)變量”對業(yè)績預(yù)告信息披露決策的影響。

三、管理層信息披露決策分析:以業(yè)績預(yù)告披露為例

(一)高管背景特征與業(yè)績預(yù)告自愿披露

1.年齡

企業(yè)成長與管理者年輕化有關(guān),年輕的經(jīng)理人企圖創(chuàng)新,能夠承擔(dān)風(fēng)險(xiǎn),因此,在銷售成績與企業(yè)盈余方面變異較大,年長的管理者明顯較保守,其原因?yàn)椋海?)年長的高階經(jīng)理人有生理或心理上的障礙或較無法擷取新觀念,學(xué)習(xí)新的行為模式;年輕的經(jīng)理人較有能力整合信息作決策,并對自己作出的決策深具信心;年長的經(jīng)理人則傾向花更多時(shí)間去找尋更多的信息,并正確地分析后再作決策。(2)年長的經(jīng)理人在心理上比較安于組織的現(xiàn)狀。(3)年長的經(jīng)理人,其人生可能處于重視財(cái)務(wù)與職業(yè)穩(wěn)定之階段,其社會(huì)地位、消費(fèi)模式與退休后收入之規(guī)劃皆已成形。因此,他們對任何可能影響其規(guī)劃之風(fēng)險(xiǎn)性活動(dòng),多避免為之。同時(shí),管理者的年齡可能影響他們對風(fēng)險(xiǎn)的態(tài)度。年輕的管理者會(huì)更加傾向追求風(fēng)險(xiǎn)性策略,而年長的管理者傾向穩(wěn)健性。年輕的管理者更容易承擔(dān)風(fēng)險(xiǎn),這些因素,都會(huì)使年輕的管理者傾向主動(dòng)披露業(yè)績預(yù)告信息。

2.任期

一般而言,管理者的任期會(huì)影響他們承擔(dān)風(fēng)險(xiǎn)的意愿。在內(nèi)部或外部股東眼中,任期較短的管理者可能缺乏合理性,更有可能承擔(dān)風(fēng)險(xiǎn)并加大對研發(fā)支出的投資,以此來證明自己作為一個(gè)能夠勝任的管理者。因此,任期較短的管理者更有可能通過舉債來進(jìn)行研發(fā)支出的投資。與此相反,任期較長的管理者由于承受較小的證明自己的壓力,他們會(huì)對研發(fā)支出項(xiàng)目進(jìn)行更多的風(fēng)險(xiǎn)規(guī)避。他們會(huì)基于自己的方式來管理企業(yè),可能不愿意進(jìn)行改變,并且不大可能進(jìn)行投資決策來使公司保持增長。基于這些考慮,任期較長的管理者可能強(qiáng)調(diào)穩(wěn)定和避免在戰(zhàn)略選擇時(shí)承擔(dān)過多的風(fēng)險(xiǎn)。此外,任期較長的管理者在確認(rèn)由于過高財(cái)務(wù)杠桿帶來的破產(chǎn)風(fēng)險(xiǎn)方面更加富有經(jīng)驗(yàn),會(huì)選擇較為穩(wěn)健的資本結(jié)構(gòu)來保持較低的財(cái)務(wù)風(fēng)險(xiǎn)。因此,管理者任期越短,越有可能主動(dòng)披露業(yè)績預(yù)告信息。

3.教育水平

一個(gè)人所受的教育,某種程度上反映出這個(gè)人的知識與技能。若某一個(gè)人很審慎地選擇自己所受的教育,則教育背景某種程度上亦反映出一個(gè)人的價(jià)值觀與認(rèn)知偏好。研究指出,教育程度與創(chuàng)新的重視度呈正相關(guān)。另一值得注意的理論是教育亦代表本身可能是某一社經(jīng)團(tuán)體的一員。在階級結(jié)構(gòu)明顯的英國,這一論點(diǎn)獲得更強(qiáng)烈的支持。雖然,在美國不太可能有這種現(xiàn)象,但是,在某些產(chǎn)業(yè)里,管理者的教育背景很多來自某些特定學(xué)院,確實(shí)是企業(yè)成敗的關(guān)鍵。然而,亦有學(xué)者指出,長期而言,學(xué)歷只是提供管理者或企業(yè)篩選員工是否適任的參考而已。MBA學(xué)生所習(xí)得之分析技巧,主要還是以如何避免損失、避免錯(cuò)誤為主,并不特別傾向創(chuàng)新或承受風(fēng)險(xiǎn)能力之訓(xùn)練。根據(jù)有關(guān)信息決策的理論,由于教育水平越高的管理者認(rèn)知能力和分辨含糊不清信息等能力會(huì)更強(qiáng)。相比教育水平低的管理者,教育水平高的管理者更容易獲取新的觀點(diǎn),學(xué)習(xí)新的行為和產(chǎn)生并實(shí)施解決復(fù)雜問題的創(chuàng)造性方法。經(jīng)驗(yàn)證據(jù)表明,受過更高水平教育的CEO和高管人員有更強(qiáng)的能力來產(chǎn)生解決問題的富有創(chuàng)造性的方法,會(huì)更加容易接受創(chuàng)新。由于業(yè)績預(yù)告信息是一種預(yù)測性信息,需要管理者的分析和判斷能力。因此,管理者教育水平越高,越有可能發(fā)布業(yè)績預(yù)告信息。

4.性別

性別是區(qū)分不同社會(huì)群體的重要標(biāo)志,不同性別的人在生理上和心理上都存在很大差異并影響著人的行為方式。對于公司的管理者而言,性別差異直接影響著管理者的領(lǐng)導(dǎo)風(fēng)格和管理方式。在我國,一方面女性的社會(huì)地位在不斷提高,尤其在上市公司的管理層中,女性高管的比例也在不斷增加,另一方面,在社會(huì)上還普遍存在“管理者思維定勢”的情況下,女性要想獲得與男性同樣的職位,往往具備比男性更高的能力和付出更多的努力。因此,女性管理者承擔(dān)了比男性更多的壓力,這使得她們的決策往往比較保守,避免失去業(yè)已獲得的職位和聲譽(yù)。

最近,關(guān)于財(cái)務(wù)決策制定中性別差異的研究發(fā)現(xiàn),女性相對男性更加厭惡風(fēng)險(xiǎn)。在男性專家和女性專家之間這種結(jié)論仍然成立。實(shí)驗(yàn)研究的結(jié)果說明,價(jià)值功能在男性和女性之間沒有顯著地差異,但是在特定的環(huán)境下,女性比男性看上去更加厭惡風(fēng)險(xiǎn)。研究還發(fā)現(xiàn)女性比男性對概率變化更加不敏感;比男性低估收益的大概率性;當(dāng)有利但收益性又不太確定的時(shí)候傾向悲觀。這些發(fā)現(xiàn)可以被解釋為,平均來看,女性比男性較少受到過度自信的影響,并且相比男性,會(huì)對不確定環(huán)境有更高的焦慮或擔(dān)心。從心理學(xué)的觀點(diǎn)來看,“憂慮經(jīng)常被視作對解決潛在問題是有幫助的”。相反,財(cái)務(wù)(金融)文獻(xiàn)至今還在關(guān)注風(fēng)險(xiǎn)規(guī)避和憂慮的負(fù)面效應(yīng)。然而,女性在不確定下的信息處理被證明是有優(yōu)勢的,因?yàn)樵谶@種情況下,更高的風(fēng)險(xiǎn)規(guī)避和缺乏過度自信是有益的。

由此可見,相對于女性管理者而言,男性管理者有更強(qiáng)的進(jìn)取心和風(fēng)險(xiǎn)偏好,同樣對風(fēng)險(xiǎn)的感知能力也存在差異。一般而言,在進(jìn)行決策時(shí)男性管理者自信心較強(qiáng),更容易有過度自信的傾向。研究證據(jù)表明,由于男女管理者在風(fēng)險(xiǎn)偏好和信息處理風(fēng)格的不同,性別差異會(huì)對公司的各種財(cái)務(wù)行為產(chǎn)生影響。作為向外界展示自身能力的重要方式,男性管理者在進(jìn)行業(yè)績預(yù)告披露時(shí),可能會(huì)更傾向選擇更加積極的披露方式。

5.專業(yè)背景

管理者的不同專業(yè)背景意味著具有不同方面的管理專長,為管理者的經(jīng)營管理和決策提供幫助。而且,較高的專業(yè)背景意味著較強(qiáng)的專業(yè)技能。國內(nèi)外的現(xiàn)實(shí)情況都表明,在高級管理者的選撥和任命過程中,越來越重視管理者的專業(yè)背景。這些背景能夠?yàn)楣咎峁┏掷m(xù)的核心競爭力,是公司成功需要的最為關(guān)鍵的能力。Hambrick and Mason(1984)也認(rèn)為,管理者的功能性的職業(yè)軌跡(如市場營銷、財(cái)務(wù)、法律)對其認(rèn)知風(fēng)格和價(jià)值觀產(chǎn)生重要影響。尤其相對于非財(cái)務(wù)背景的管理者來說,具有財(cái)務(wù)背景的管理者對當(dāng)前環(huán)境的理解和預(yù)測未來的能力更強(qiáng),更有可能做出預(yù)測信息的披露。與此同時(shí),很多文獻(xiàn)都表明,具有財(cái)務(wù)背景的管理者對待風(fēng)險(xiǎn)比較敏感,相對比較謹(jǐn)慎,往往會(huì)作出比較穩(wěn)健的財(cái)務(wù)決策。例如,Bryan et al.發(fā)現(xiàn)審計(jì)委員會(huì)成員由具有財(cái)務(wù)背景的獨(dú)立董事?lián)螘r(shí),公司的風(fēng)險(xiǎn)管理水平顯著提高。具有財(cái)務(wù)背景管理者的風(fēng)險(xiǎn)規(guī)避態(tài)度,往往使其在決定是否進(jìn)行預(yù)測信息披露時(shí)趨于保守。這些管理者有可能害怕業(yè)績預(yù)告披露帶來的訴訟風(fēng)險(xiǎn)而選擇放棄披露。因此,管理者的財(cái)務(wù)背景特征對公司自愿披露業(yè)績預(yù)告信息的影響呈現(xiàn)兩種方向,關(guān)鍵要看企業(yè)目前所處的環(huán)境狀況。

另一種會(huì)對信息披露決策產(chǎn)生影響的專業(yè)背景是法律專業(yè)背景。因?yàn)榫哂蟹杀尘暗墓芾碚吒幼⒅毓居捎谛畔⑴稁淼脑V訟風(fēng)險(xiǎn),會(huì)增強(qiáng)公司自愿披露的動(dòng)機(jī)。Kwak et al.(2012)已經(jīng)提供高管的法律背景能夠影響管理層盈余預(yù)測性質(zhì)方面的證據(jù)。結(jié)合我國的制度背景,筆者認(rèn)為如果管理者具有法律背景,會(huì)進(jìn)一步增加對披露風(fēng)險(xiǎn)的考慮,從而會(huì)顯著減少公司自愿披露業(yè)績預(yù)告的動(dòng)機(jī)。

(二)中間調(diào)節(jié)變量

為了更加準(zhǔn)確地反映高管對組織行為的影響,需要在高管背景特征與組織行為之間引入一定的中間調(diào)節(jié)變量。

1.自由裁量權(quán)

Hambrick and Finkelstein在1987年首先提出了管理者自由裁量權(quán)的概念,作為高管對組織產(chǎn)出影響的調(diào)節(jié)變量。Hambrick and Finkelstein(1987)認(rèn)為應(yīng)用高階理論能夠多大程度上直接預(yù)測組織的產(chǎn)出,很大程度上取決于管理者擁有多少的自由裁量權(quán)。如果公司中存在大量的自由裁量權(quán),那么管理層特征將能反映組織的策略和業(yè)績。然而,如果缺乏自由裁量權(quán),高管的特征就不那么重要了。一些研究已經(jīng)表明,管理層的自由裁量權(quán)是高階梯隊(duì)預(yù)測中的關(guān)鍵調(diào)節(jié)器。

2.高管的工作要求

在繁重工作要求下的高管將被迫求助于他們已經(jīng)嘗試過的或過去工作中的所見。因此,他們的選擇將反映他們的背景和性情。相反的,面對最低工作要求的高管在其分析與決策制定中能夠承擔(dān)更多的綜合性,因此,他們的選擇將更多地與他們面對的客觀環(huán)境所匹配。雖然高管工作要求的經(jīng)驗(yàn)研究還沒有展開,而且預(yù)計(jì)有關(guān)的度量將很困難。但是,識別客觀要求條件(如壟斷或聯(lián)合企業(yè))、沉重的要求或檢驗(yàn)突然增加的工作要求(如放松管制)或用實(shí)驗(yàn)研究的方法等還是有可能實(shí)現(xiàn)的。這些方法手段可以被用來研究大量的現(xiàn)象包括該中心命題:高管工作要求越高,高管特征與戰(zhàn)略選擇之間的關(guān)系越強(qiáng)。

3.高管團(tuán)隊(duì)權(quán)力的分配和高管團(tuán)隊(duì)行為

除了將管理層自由裁量權(quán)和高管工作要求作為高階的基本調(diào)節(jié)器之外,隨著理論的發(fā)展,其他一些因素也被考慮了進(jìn)來。在這些因素中,高管團(tuán)隊(duì)的兩個(gè)基本概念比較突出:高管團(tuán)隊(duì)權(quán)力的分配和高管團(tuán)隊(duì)行為的整合。Finkelstein(1992)首先證明當(dāng)考慮了高管團(tuán)隊(duì)不同成員的能力時(shí),高管團(tuán)隊(duì)特征將有力地預(yù)測組織行為。例如,他發(fā)現(xiàn)有財(cái)務(wù)背景的高管比例越高,公司越容易進(jìn)行并購。但是,當(dāng)他增加財(cái)務(wù)背景高管在組織中權(quán)力的權(quán)重時(shí),結(jié)果變得更加可靠。行為整合對組織業(yè)績有直接正面影響。需要說明的是,這些中間變量雖然一定程度上有利于我們更好地理解管理層的決策過程,但是探索“黑箱子”內(nèi)部的任務(wù)依然嚴(yán)峻。

四、結(jié)論

深入理解上市公司管理層業(yè)績預(yù)告披露行為對于投資者和監(jiān)管者來說都十分重要。長期以來,國內(nèi)外研究者對影響信息披露行為的因素進(jìn)行了理論和實(shí)證的分析,并取得了很多研究成果。但這些研究都以代理理論為基礎(chǔ),主要從外部的市場環(huán)境、內(nèi)部的公司治理結(jié)構(gòu)以及管理者激勵(lì)措施等角度對業(yè)績預(yù)告披露行為進(jìn)行分析。本文的研究突破了已有的研究模式,以高階理論為基礎(chǔ),將管理者視為是具有不同披露風(fēng)格和認(rèn)知能力的。因而在研究過程中,本文將高管背景特征作為解釋上市公司管理層業(yè)績預(yù)告披露行為差異的主要變量。同時(shí),為了彌補(bǔ)代理理論和高階理論單獨(dú)解釋問題的局限,將二者相結(jié)合,重新構(gòu)造一個(gè)上市公司管理層信息披露決策的模型,為更加深入地認(rèn)識問題很有幫助。

【參考文獻(xiàn)】

[1] Lang,M.,Lundholm,R. Cross-Sectional Determinants of Analyst Ratings of Corporate Discloures[J].Journal of Accouting Research,1993,31(2):246-271.

[2] 羅煒,朱春艷.代理成本與公司自愿性披露[J].經(jīng)濟(jì)研究,2010(10):143-155.

[3] Malmendier,U.,and S. Nagel. Depression babies: Do macroeconomic experiences affect risk-taking? [D].Working paper,University of California,Berkeley,2008.

[4] Leuz,C.,R. Verrecchia. The Economic Consequences of Increased Disclosure [J]. Journal of Accounting Research,2000,38(5):91-124.

[5] Robert Jennings. Unsystematic Security Price Movements,Management Earnings Forecasts and Revisions in Consensus Analyst Earnings Forecasts [J]. Journal of Accounting Research,1987,25(1): 90-110.

[6] Lam,K.C.,G. Shi. Factors affecting ethical attitudes in mainland China and Hong Kong [J]. Journal of Business Ethics,2008,77(4):463-479.

[7] Hambrick and P. Mason. Upper echelons:The organization as a reflection of its top managers[J]. Academy of Management Review,1984,9(2):193-206.

[8] Miller,D. Some organizational consequences of CEO succession[J]. Academy of Management Journal,1993,36(3):644-659.

[9] Pfeffer,J, Salancik,G.The External Control of Organizations: A Resource Dependence Perspective[M].New York: Harper and Row,1978:234-259.

[10] Wiersema,M. F.,Bantel,K. A. Top management team demography and corporate strategic change[J]. Academy of Management Journal,1992,35(1):91-121.

[11] 李成彥,王重鳴,蔣強(qiáng). 性別角色認(rèn)定對領(lǐng)導(dǎo)風(fēng)格的影響:以女性創(chuàng)業(yè)者為例[J]. 心理科學(xué),2012,35(5):1169-1174.