財務(wù)信息披露質(zhì)量對會計穩(wěn)健性的影響

2015-10-19 02:09:38毛安敏韓忠雪

會計之友 2015年20期

毛安敏 韓忠雪

【摘 要】 以我國2010—2013年創(chuàng)業(yè)板上市公司為研究樣本,實證檢驗了創(chuàng)業(yè)板上市公司會計穩(wěn)健性的存在性及財務(wù)信息披露質(zhì)量對會計穩(wěn)健性的影響。研究結(jié)果表明:所選取的創(chuàng)業(yè)板上市公司存在會計穩(wěn)健性;創(chuàng)業(yè)板上市公司財務(wù)信息披露質(zhì)量越高,會計穩(wěn)健性水平越高。

【關(guān)鍵詞】 會計穩(wěn)健性; 財務(wù)信息披露; 披露質(zhì)量

中圖分類號:F275;F276.6 文獻標(biāo)識碼:A 文章編號:1004-5937(2015)20-0031-03

一、引言

自1992年頒布的《企業(yè)會計準(zhǔn)則》提出穩(wěn)健性要求以來,會計穩(wěn)健性一直是理論界和實務(wù)界關(guān)注的焦點。現(xiàn)有文獻關(guān)于會計穩(wěn)健性的研究大多集中于會計穩(wěn)健性能否有效地降低信息不對稱程度、保護投資者利益和降低融資成本等,而鮮有關(guān)注財務(wù)信息披露質(zhì)量對會計穩(wěn)健性的影響。但財務(wù)信息披露質(zhì)量的高低直接關(guān)系到利益相關(guān)者的決策和證券市場的有效運作等重要問題,進而影響著會計穩(wěn)健性。因此,財務(wù)信息披露質(zhì)量對會計穩(wěn)健性的影響至關(guān)重要。

我國創(chuàng)業(yè)板市場啟動僅5年多,相對于主板市場而言,公司規(guī)模較小,并存在經(jīng)營不穩(wěn)定、管理不成熟等問題,那么創(chuàng)業(yè)板上市公司是否存在會計穩(wěn)健性?其財務(wù)信息披露質(zhì)量是否影響會計穩(wěn)健性?如何影響?本文就針對這些問題進行詳細(xì)討論,以期完善創(chuàng)業(yè)板上市公司財務(wù)信息披露機制并提高其會計穩(wěn)健性。

二、理論分析與研究假設(shè)

我國創(chuàng)業(yè)板上市公司存在著高技術(shù)性、高成長性等特征,發(fā)展前景更為廣闊,更有可能出現(xiàn)爆發(fā)性成長,因而吸引著眾多投資者,但高收益必然伴隨著高風(fēng)險。創(chuàng)業(yè)板上市公司競爭日益激烈,生產(chǎn)管理過程中存在著眾多不確定性因素,因此更要遵循穩(wěn)健性原則,選擇更加穩(wěn)妥的會計處理方法,做到不高估資產(chǎn)和收益,不低估負(fù)債和費用,從而降低公司在經(jīng)營管理過程中可能出現(xiàn)的風(fēng)險,增加公司防范風(fēng)險的能力,保護投資者利益。由此提出假設(shè)1。

假設(shè)1:我國創(chuàng)業(yè)板上市公司存在會計穩(wěn)健性。

資本市場中存在的信息不對稱嚴(yán)重阻礙了會計穩(wěn)健性的提高,而信息披露行為是降低信息不對稱的有效途徑。信息披露質(zhì)量越高,意味著在當(dāng)前企業(yè)處于強制性披露的情況下,自愿性披露內(nèi)容越多,代表企業(yè)愿意向利益相關(guān)者透露的信息更多,企業(yè)的信息透明度越高。在高透明度的情況下,企業(yè)為了更好地贏得投資者,必須更謹(jǐn)慎地處理自身財務(wù),及時更正存在的問題,會計穩(wěn)健性更高。根據(jù)委托代理理論,代理人基于不同動機,對所披露的財務(wù)信息具有選擇性,當(dāng)企業(yè)披露財務(wù)信息越真實、準(zhǔn)確、及時和完整時,越能降低信息不對稱程度,提高會計穩(wěn)健性,增加公司價值。由此提出假設(shè)2。

假設(shè)2:財務(wù)信息披露質(zhì)量與會計穩(wěn)健性正相關(guān)。

三、研究設(shè)計

(一)樣本選擇與數(shù)據(jù)來源

本文以我國創(chuàng)業(yè)板上市公司2010—2013年年報數(shù)據(jù)為基礎(chǔ)進行分析。為了保證數(shù)據(jù)的適用性和精確性,作出如下篩選:(1)由于上市公司首次公開募股(IPO)對企業(yè)當(dāng)年會計盈余影響較大,此類數(shù)據(jù)不具代表性,故剔除該類公司;(2)為了保證財務(wù)數(shù)據(jù)的準(zhǔn)確性,剔除在2010至2013年被特別處理(ST、*ST)的公司;(3)剔除年度報告不規(guī)范的上市公司;(4)剔除數(shù)據(jù)異常或數(shù)據(jù)不全的公司。經(jīng)以上處理,最后得到612個樣本。本文所用的主要財務(wù)數(shù)據(jù)來自于國泰安(CSMAR)數(shù)據(jù)庫,信息披露考核結(jié)果和年末股票價格等相關(guān)資料由筆者從巨潮資訊網(wǎng)手工收集。

(二)變量選擇

1.被解釋變量

本文的被解釋變量為會計穩(wěn)健性,對其度量采用的是1977年Basu盈余-股價報酬關(guān)系模型。該模型運用每個公司樣本的時間序列數(shù)量,以盈余為因變量、股票回報為自變量進行反向回歸,得到穩(wěn)健性指標(biāo)。模型如下:

EPSi,t/Pi,t-1=b0+b1Di,t+b2RETi,t+b3Di,t×RETi,t+ε

其中,EPSi,t /Pi,t-1為公司i在t年的每股收益與t-1年末的股票價格之比;RETi,t為公司i在t年的股票回報率;Di,t為虛擬變量,當(dāng)RETi,t小于0時,取值為1,否則為0。該模型用股票回報率(RET)的正、負(fù)分別表示上市公司的利好消息和不利消息,因此b2度量了盈余對利好消息的敏感度,b2+b3為盈余對不利消息的敏感度,b3為確認(rèn)不利消息的及時性與確認(rèn)利好消息及時性的差異程度,即相對于利好消息,會計盈余對不利消息反應(yīng)速度的增量。若b3大于0,則表明存在會計穩(wěn)健性,且可用(b2+b3)/b2作為會計穩(wěn)健性的測度指標(biāo),該值越大,穩(wěn)健性程度越高。

2.解釋變量

本文的解釋變量為財務(wù)信息披露質(zhì)量。從現(xiàn)有的研究來看,主要有三種計量方法:(1)研究者自建衡量指標(biāo);(2)個別代理指標(biāo)(如:新會計技術(shù)的選擇);(3)相關(guān)組織機構(gòu)建立的衡量指標(biāo)。考慮到研究者自建指標(biāo)帶有主觀和個人判斷成分,個別代理指標(biāo)不能全面地反映公司信息披露狀況,而國外相關(guān)組織機構(gòu)建立的信息披露評價體系并不適合我國這種特殊的制度背景,因此本文選用深圳證券交易所“誠信檔案”中公布的上市公司信息披露考核結(jié)果作為衡量財務(wù)信息披露質(zhì)量的指標(biāo)。該指標(biāo)從上市公司信息披露的真實性、準(zhǔn)確性、完整性、及時性、合法合規(guī)性和公平性等方面進行綜合考核,考核內(nèi)容不僅涵蓋強制性信息披露,更涉及自愿性信息披露,更具全面性和代表性。考核結(jié)果依據(jù)信息披露質(zhì)量從高到低劃分為優(yōu)秀、良好、及格和不及格四個等級,本文將其依次賦值為5、4、3、2,賦值越高,信息披露質(zhì)量越高。

(三)模型設(shè)定

四、實證檢驗與結(jié)果分析

(一)描述性統(tǒng)計

表1的結(jié)果表明,在選定的樣本中,約有70.2%的上市公司股票回報率為負(fù)數(shù)。股票回報率的均值為-0.122,中位數(shù)為-0.173,最大值為1.167,最小值為-0.715,說明在2010至2013年間我國創(chuàng)業(yè)板的各上市公司股票回報波動較大,兩級分化嚴(yán)重。財務(wù)信息披露質(zhì)量評級的均值為4.092,四分位數(shù)均為4,表明研究樣本的信息披露考核結(jié)果為良的居多,創(chuàng)業(yè)板上市公司信息披露考核結(jié)果比較理想。

為了進一步了解各信息披露質(zhì)量等級上市公司的盈余及股票波動狀況,通過統(tǒng)計整理這612家上市公司信息披露考核結(jié)果,得到表2。在這612家上市公司中,考核結(jié)果為良的有429家,占總樣本的70.1%。統(tǒng)計結(jié)果顯示,信息披露質(zhì)量考核等級越高,每股收益(EPS)均值越高。這表明信息披露質(zhì)量越高的公司,相應(yīng)的獲利能力也越強。從虛擬變量D的均值來看,大體上呈現(xiàn)出信息披露質(zhì)量等級越低,股票回報率為負(fù)數(shù)的越多,即市場得到的不利消息越多。股票回報率(RET)均值并未出現(xiàn)明顯的規(guī)律,相關(guān)結(jié)果值得進一步探究。總體上看,創(chuàng)業(yè)板上市公司信息披露考核結(jié)果比較理想,等級為優(yōu)秀和良好的占比近90%。

(二)實證結(jié)果分析

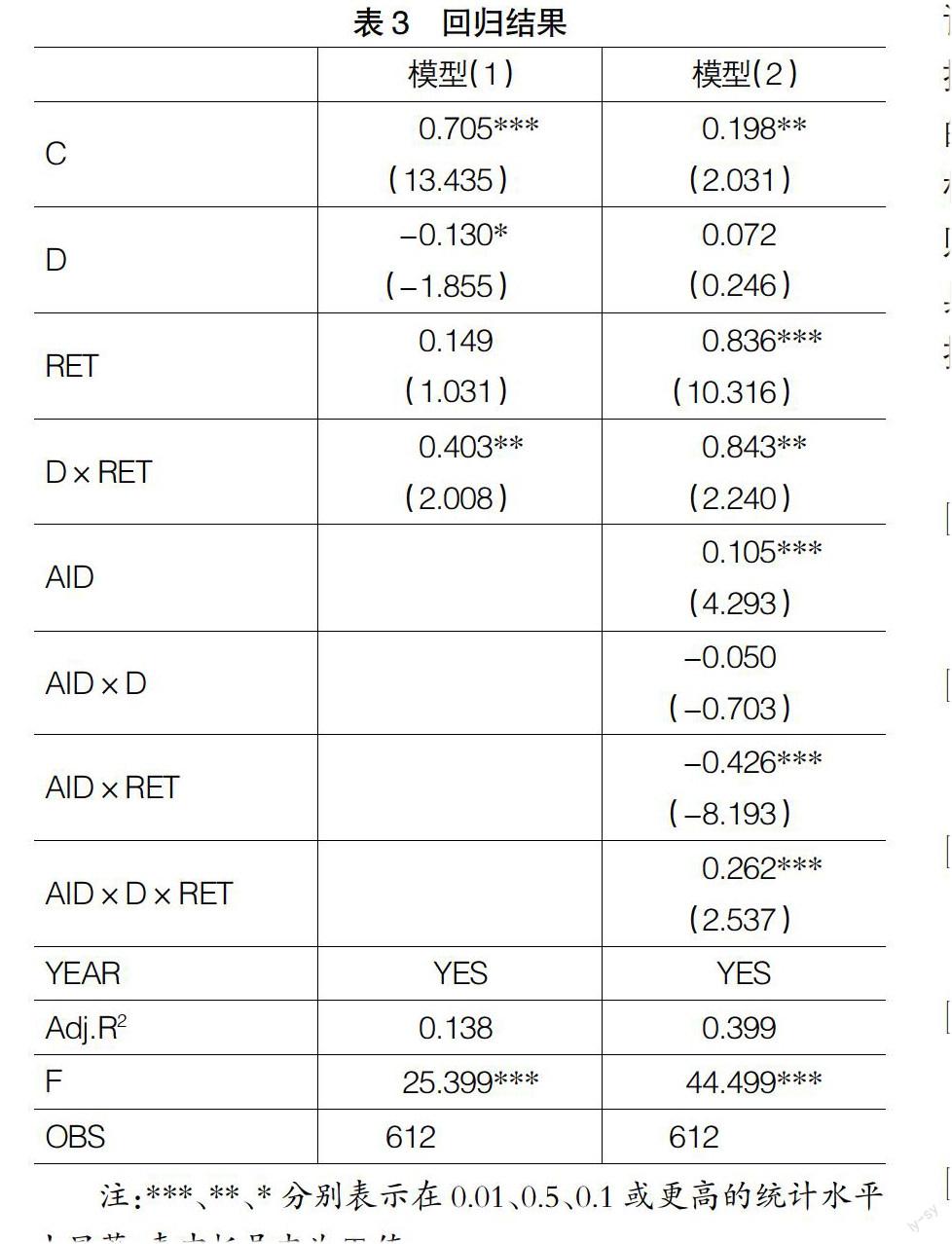

1.會計穩(wěn)健性的存在性。表3的第2列列示了模型(1)的回歸結(jié)果。回歸結(jié)果顯示,會計穩(wěn)健性的系數(shù)b3為0.403,大于0,且在5%統(tǒng)計水平上顯著,這表明創(chuàng)業(yè)板上市公司在2010至2013年間存在會計穩(wěn)健性,假設(shè)1得到驗證。

2.財務(wù)信息披露質(zhì)量對會計穩(wěn)健性的影響。表3的第3列列示了模型(2)的回歸結(jié)果。回歸結(jié)果顯示,企業(yè)會計盈余對利好消息的敏感度b2為0.836,且在1%統(tǒng)計水平上顯著正相關(guān)。相對于利好消息,會計盈余對不利消息反應(yīng)速度的增量b3為0.843,并在5%統(tǒng)計水平上顯著正相關(guān),由此可得出會計盈余關(guān)于不利消息的反應(yīng)程度為1.67(0.836+0.834),會計穩(wěn)健性的測度指標(biāo)(b2+b3)/b2為1.9976,則確認(rèn)不利消息的敏感度為確認(rèn)利好消息的1.9976倍,這意味著我國創(chuàng)業(yè)板上市公司在2010年至2013年間存在會計穩(wěn)健性,與模型(1)得出的結(jié)論具有一致性,且在引入財務(wù)信息披露質(zhì)量評級這一變量后,穩(wěn)健性程度變大。

代表財務(wù)信息披露質(zhì)量對會計穩(wěn)健性影響的系數(shù)b7為0.262,且在1%統(tǒng)計水平上顯著正相關(guān)。這表明隨著財務(wù)信息披露質(zhì)量的提高,降低了信息不對稱程度,企業(yè)的信息透明度越高,為了贏得投資者的信心,企業(yè)會更遵循穩(wěn)健性原則,采取更加穩(wěn)妥的會計處理方法,提高會計穩(wěn)健性,假設(shè)2得到驗證。

五、研究結(jié)論與建議

(一)研究結(jié)論

本文用股票收益作為“消息”性質(zhì)的衡量指標(biāo),選取了創(chuàng)業(yè)板2010至2013年的612家上市公司作為研究樣本,實證研究了創(chuàng)業(yè)板上市公司會計穩(wěn)健性的存在性及財務(wù)信息披露對會計穩(wěn)健性的影響。研究發(fā)現(xiàn),會計盈余對不利消息的敏感度為利好消息的1.9976倍,即在競爭日益激烈的創(chuàng)業(yè)板市場上,仍存在會計穩(wěn)健性,用以降低企業(yè)日常生產(chǎn)經(jīng)營管理過程中的不確定性因素,提高企業(yè)預(yù)防風(fēng)險的能力,保護投資者的利益。此外,對創(chuàng)業(yè)板上市公司的財務(wù)信息披露質(zhì)量進行探討,發(fā)現(xiàn)在引入信息披露質(zhì)量評級這一指標(biāo)后,會計穩(wěn)健性程度有所增強,并且隨著財務(wù)信息披露質(zhì)量的提高,能有效降低信息不對稱程度,進而提高企業(yè)會計穩(wěn)健性,即財務(wù)信息披露質(zhì)量與會計穩(wěn)健性正相關(guān)。

(二)研究建議

根據(jù)以上研究結(jié)論,筆者認(rèn)為可以通過完善財務(wù)信息披露機制來提高企業(yè)的會計穩(wěn)健性。具體分為以下幾個方面:(1)企業(yè)應(yīng)在滿足相關(guān)部門對信息披露的強制性要求的基礎(chǔ)上,自愿披露更多信息,利用外界評價進行自我檢查,形成自我約束的激勵機制,不斷提高財務(wù)信息披露質(zhì)量;(2)監(jiān)管部門應(yīng)制定更為詳細(xì)的信息披露規(guī)則,并建立相關(guān)的責(zé)任追究機制和處罰機制,加大虛假信息的懲罰力度,從源頭上遏制虛假財務(wù)信息的披露;(3)投資者應(yīng)提高自身的風(fēng)險意識,具備基本的識別虛假財務(wù)信息的能力,盡量避免盲目投資。

【參考文獻】

[1] La Fond R,Watts R L. The Information Role of Conservatism[J]. The Accounting Review,2008,83(2):447-478.

[2] 祝繼高.會計穩(wěn)健性與債權(quán)人利益保護——基于銀行與上市公司關(guān)于貸款的法律訴訟的研究[J].會計研究,2011(5):50-57.

[3] 李琳.基于我國資本市場的會計穩(wěn)健性與債務(wù)資本成本關(guān)系研究[J].武漢科技大學(xué)學(xué)報(社會科學(xué)版),2010(4):68-73.

[4] 周曉蘇,吳錫皓.穩(wěn)健性對公司信息披露行為的影響研究——基于會計信息透明度的視角[J].南開管理評論,2013(3):89-100.

[5] Watts R L. Conservatism in Accounting Part I: Explanation and Implications[J]. Accounting Horizons,2003,17(3):207-221.

[6] Basu S. The Conservatism Principle and the Asymmetric Timeliness of Earnings[J]. Journal of Accounting and Economics,1977,24(1):3-37.