管理者特征、過度自信與股價崩盤風險

2015-10-19 03:31:34黃新建王一惠趙偉

會計之友 2015年20期

黃新建 王一惠 趙偉

【摘 要】 從企業高管層面以董事長個人特征作為過度自信的替代變量研究了董事長過度自信是否影響上市公司股價崩盤風險。研究發現:董事長年齡越小、教育程度越低、董事長兼任總經理時,過度自信行為更強,股價崩盤風險更大;區分企業產權性質后發現相較國有企業,在民營企業中董事長過度自信對股價崩盤風險的影響更為顯著。最后通過主成分綜合指標和相對薪酬比例作為過度自信的替代變量進行穩健性檢驗,結論依然成立。文章不僅豐富了股價崩盤風險影響因素及管理者異質性的后果研究,也對規范公司經營活動、完善公司治理有一定的啟示作用。

【關鍵詞】 管理者特征; 過度自信; 股價崩盤

中圖分類號:F830.91 文獻標識碼:A 文章編號:1004-5937(2015)20-0076-07

一、引言

2008年爆發的全球金融危機,引起了各界對股價“暴漲暴跌”這種資本市場現象的討論,特別是“暴跌”所帶來的股價崩盤風險,給資本市場的健康發展和投資者的財富帶來了極大的沖擊和破壞,因而股價崩盤風險的影響因素也成為了金融和財務學研究的熱點。國際貨幣基金組織總裁克里斯蒂娜·拉加德(Christine Lagarde)曾發問“要是雷曼兄弟是雷曼兄妹,結果又會怎樣呢?”這就促使我們進一步關注到管理者背景特征這個影響因素的檢驗。那么,對于中國上市公司而言,管理者背景特征是否對股價崩盤風險構成顯著影響呢?開展此問題的研究對于認識我國股市風險波動以及促進資本市場健康發展具有重要的現實意義。

目前,國內外文獻有關股價崩盤風險影響因素的研究主要集中在:公司信息透明度(Hutton et al.,2009;潘越等,2011)、避稅行為(Kim et al.,2011a;江軒宇,2013)、期權激勵(Kim et al.,2011b)、會計穩健(Kim & Zhang,2011)、關系交易(李增泉等,2011)、強制采用國際財務報告準則(Defond et al.,2011)、分析師樂觀偏差(許年行等,2012)、審計行業專長(江軒宇和伊志宏,2013)、機構投資者(許年行等,2013)。這些研究認為股價崩盤風險的主要生成機理是公司內部管理層一般不愿意披露負面消息而是隱藏“壞消息”,且負面消息隨著經營周期的持續而逐漸累積。當負面消息累積到一定程度而達到極限時,將集中釋放到外部市場,進而對公司股價造成極大的負面沖擊并最終崩盤。

但這些研究大多側重于從信息透明度、外部分析師及投資者等公司層面的內外部特征來分析崩盤風險的影響因素,認為管理者是同質的、完全理性的,忽略了管理者本身既有的認知結構和價值觀特征對公司股價崩盤的影響作用。現實中的管理者由于性別、教育背景、年齡、情緒以及個人信念等各方面的差異,對內外環境有一個自我的視野范圍,在有限理性下其行為選擇也就具有較大的差異性。“高階理論”認為高管的背景特征反映了決策者的特質,影響著管理者的行為與決策(Hambrick & Mason,1984),近年來在國內文獻中不斷得到應用和發展,重點呈現在兩個方面。一是從管理者人口統計背景特征角度,如對公司的投資效率(李焰等,2011;姜付秀等,2009)、公司的會計穩健性(張兆國等,2011)以及財務重述行為(何威風和劉啟亮,2010)等研究;二是從管理者心理特征層面特別對過度自信的后果研究,如投資行為(郝穎等,2005)、企業擴張及財務風險(姜付秀等,2009)以及資本結構的選擇(余明桂等,2006;江偉,2011)等。

目前還沒有文獻關注到管理者過度自信與股價崩盤風險的關系。國內外相關研究的文獻中只有CEO和CFO 的性別對股價崩盤風險的影響(李小榮等,2012)、CFO教育背景對價值管理的影響(Michael et al.,2013)以及CEO過度自信與公司風險承擔(Li & Tang,2010)。因此,當前考察管理者背景特征是否對我國上市公司股價崩盤風險構成影響,也具有重要的理論意義。

為研究上述問題,本文基于2003—2012年中國A股深交所主板上市公司數據,研究了董事長過度自信是否會影響到公司的股價崩盤風險,研究中以董事長個人特征(年齡、性別、教育程度、任職時間與是否兼任總經理)作為過度自信的替代變量①。研究發現:(1)董事長年齡越小、教育程度越低、董事長兼任總經理時,過度自信行為更強,股價崩盤風險更大;(2)區分企業產權性質后發現相較國有企業,在民營企業中上述董事長背景特征對股價崩盤風險的影響更為顯著。本文的貢獻如下:第一,從行為金融學角度來研究了股價崩盤風險問題,豐富了管理者過度自信與上市公司股價崩盤風險的文獻研究;第二,從股價崩盤風險角度研究拓展了高階理論下管理者過度自信的經濟后果研究。

本文結構安排如下:第二部分為理論分析與研究假設;第三部分為研究設計,包括計量模型構建以及變量說明;第四部分為描述性統計與實證分析;第五部分為穩健性檢驗;第六部分為主要研究結論。

二、理論分析與研究假設

(一)管理者過度自信與股價崩盤風險

與傳統的完全理性假設下委托—代理理論不同,過度自信理論假設管理者是忠于股東的(Heaton,2002),公司行為差異不是管理者出于自身利益的考慮,而只是因為過于自信。基于管理者決策的行為研究文獻,管理者過度自信主要會從三個方面影響到公司股價崩盤風險:第一,管理者高估自己解決問題的能力(Camerer & Lovallo,1999);第二,低估了資源需要或者高估了企業的資源稟賦(Shane & Stuart,2002);第三,低估了公司面臨環境的不確定性(Kahneman & Lovallo,1993;March & Shapira,1987)。這都使得過度自信的高管認為企業決策環境比實際情況更為樂觀,也就更容易冒險(Chatterjee & Hambrick,2007)。

管理者過度自信能夠對股價崩盤風險的影響關系在國內外相關文獻中也得到了相應的支持。Li and Tang(2010)基于中國制造行業研究發現,CEO過度自信與公司風險承擔正相關。Niu(2010)研究發現過度自信的CEO會給銀行企業帶來更多的風險,表現為銀行股票收益的波動更大。Malmendier and Tate(2008)研究發現并購中過度自信的CEO高估了他們獲利的能力,結果會導致收購價格過高和價值損耗型的并購活動,并且較未有過度自信CEO的企業,有過度自信CEO的企業收購公告后股票市場反應顯著為負。國內文獻中,郝穎等(2005)研究發現過度自信高管更有可能引發配置效率低下的過度投資行為。余明桂等(2006)認為,過度自信行為越強,越會選擇較高負債比率。姜付秀等(2009)研究發現過度自信的管理者所實施的擴張戰略會加大企業陷入財務困境的可能性。

因此,過度自信的高管更容易冒險決策,導致以公司股價崩盤反映出對公司經營的影響。下面從董事長個人特征五個維度的過度自信分別進行討論:

1.年齡。年齡表征了管理層的閱歷和風險傾向,進而影響到管理層實施的戰略選擇與管理實踐。隨著年齡的增加,管理者部分認知能力將會下降,知識結構老化,變通能力降低。盡管年長的企業家試圖尋找更多的信息、更準確地來評價信息、花更多時間進行決策,但企業家的年齡與整合信息的能力、決策的信心存在著負相關關系(Taylor,1975)。另外,年長的管理者會增強對變化的抵制傾向,在作出決策時的信心開始下降。Prendergast and Stole(1996)認為年輕管理者基于展現自身能力,容易過高評價私有信息而忽略公共信息,在企業決策中表現出過度自信;而年長的管理者傾向于參考行業標準或者歷史經驗,決策行為比較保守。Orens and Reheul(2013)研究了中小企業中CEO背景特征與現金持有政策,發現年長的CEO更關心現金的預防性作用,而不太關心現金的機會成本。年長經營者的體力和精力都有限,不愿進行組織變革,并且投資于R&D的可能性較小(文芳,2008)。因此,本文提出假設1a。

H1a:董事長年齡越低,過度自信越嚴重,越會導致股價崩盤的發生。

2.性別。心理學以及經濟學的大量文獻(Lyons et al. 2007;Bertrand,2011)表明,女性比男性風險規避程度更高。從團隊合作來看,女性高管可以帶來溝通、合作和信任的管理文化,而男性則強調競爭和權威。李小榮等(2012)研究發現女性CEO 能顯著降低股價崩盤風險。實驗研究發現在選擇進入一個競爭性環境時,男性往往表現更為自信,也更愿意在比賽競爭中表現自己,男性比女性更愿意參與競爭(Muriel & Lise,2007)。Gul et al.(2011)研究發現那些董事會中性別多樣性的公司的股票價格反映了更多特定的公司信息,并且對于公司治理較差的公司,性別差異大的董事會可以起到替代作用。Bansak et al.(2011)研究發現高管團隊中女性人數增多更會避免公司陷入財務危機接受問題資產救助計劃。Liu et al.(2013)研究發現在中國私營企業中女性董事對公司業績有正的影響關系更明顯。因此,女性董事長會增強公司決策中規避風險的意識,從而降低股價崩盤風險。本文提出假設1b。

H1b:女性董事長過度自信程度較低,會降低公司股價崩盤的風險。

3.教育背景。教育水平的高低會對人們決策過程產生影響(Lichtenstein & Fischoff,1977)。管理者教育水平越高,決策中過度自信特征就越弱,原因在于教育水平越高的人越可能從正反兩方面來收集有關決策信息,越容易意識到自己在作決策時所產生的判斷偏差,由此弱化過度自信行為。本文提出假設1c。

H1c:董事長高學歷過度自信程度較低,可以降低股價崩盤的風險。

4.任職時間。隨著經驗的逐漸積累,管理者可以通過經營過程中反饋的新信息來逐漸了解自身經營公司的能力,從而修正自己的決策偏差(Fraser & Greene,2006)。因此,管理者的過度自信程度會隨著管理者經驗的增加而降低,其決策錯誤概率將會減小。本文提出假設1d。

H1d:董事長任職時間的增加降低過度自信程度,從而會降低股價崩盤風險。

5.兩職兼任。當公司的董事長同時兼任總經理時,一方面,董事長對公司的重要經營決策擁有更多的話語權,董事長的權威得到強化,公司更能貫徹董事長自己的個人意志,因此會加強董事長對公司經營發展的控制力;另一方面,兩職兼任時,公司董事會的獨立性、警惕性會有所減弱,在一個由董事長制定大多數重要決策的公司中,來自其判斷錯誤的風險不會被很好地分散,這使得董事長對公司經營決策的判斷偏差得不到及時地糾正。董事長控制力的增加和董事會警惕性的減弱會強化董事長的過度自信行為。鄒飛(2010)在此基礎上研究發現總經理與董事長的兩職合一與企業績效波動正相關。本文提出假設1e。

H1e:董事長兼任總經理強化了過度自信程度,從而會提高股價崩盤風險。

(二)產權性質、管理者過度自信與股價崩盤風險

一直以來不同產權性質企業在資源獲取、治理結構等方面存在顯著差異,這些差異對企業管理者的行為特征都會產生影響。在國有上市公司和民營上市公司中,董事長過度自信這種個人特征對股價崩盤風險影響關系可能存在一定的差別。原因在于:

一是民營企業決策機制更靈活。相較于國有企業,民營企業更少受到政府行政干預,可以更加獨立地參與公司經營決策,從而更容易產生對公司的控制幻覺,使他們認為自己可以控制公司經營決策的結果,增強他們的過度自信,對董事長而言公司決策機制更為開放,往往容易使公司冒險。二是民營企業董事長權威性更高。民營企業董事長更可能是該公司創立者或者其家族成員,公司從成立到發展壯大,管理者逐漸建立起了極大的權威性。三是民營企業家的財富積累與公司緊密聯系。Busenitz and Barney(1997),Baron(1998)的研究結果表明,企業家或者其家族成員自身財富和人力資本更加緊密地與企業聯系在一起,導致他們對企業未來好的經營業績的高度承諾,從而強化了他們的過度自信。

綜上,民營企業中董事長的個人控制權更大,公司行為更能體現出其個人特征。本文提出假設2。

H2:與國有企業相比,民營企業中董事長過度自信特征對股價崩盤風險的影響更為顯著。

三、研究設計

(一)研究樣本

本文選取2003—2012年深圳證券交易所A股主板上市公司為初始樣本,剔除金融類公司和數據缺失的公司。為了消除極值的影響,本文采用Winsorize的方法對異常值進行處理,對所有小于1%分位數(大于99%分位數)的變量,令其值分別等于1%分位數(99%分位數),最后共得到有效研究樣本1 910個。本文使用的股票市場數據、財務數據、高管背景數據、公司治理數據等來自CSMAR、CCER數據庫。

(二)股價崩盤風險變量定義

其中,CrashRiski,t為股價崩盤風險,分別由股票i的NCSKEWt和DUVOLt來度量;PC為董事長過度自信的個人特征變量值(包括Age、Gender、Tenure、Education與Duality);借鑒國外文獻(kim et al.,2011a,2011b),設置如下控制變量:ROAt-1、Rett-1、Sigmat-1、MBt-1、ABACCt-1、Ln sizet-1、Turnovert-1、Levt-1,變量定義具體參見表1。另外,本文還對行業(Industry)、年度(Year)進行了控制。

通過采用模型(4)來檢驗假設1,董事長個人特征(PC)為代理變量的過度自信程度是否對股價崩盤風險(CrashRisk)構成顯著影響;通過對樣本從產權性質(國有和民營)分組回歸來檢驗假設2。

四、實證結果分析

(一)描述性統計及相關系數

本文在表2列示了變量的描述性統計結果,NCSKEWt的平均值為-0.25,標準差為0.70,DUVOLt平均值為-0.18,標準差為0.48,說明NCSKEW、DUVOL在樣本中存在較大差異。董事長平均年齡為49.97,樣本中最小年齡為30,最大值為72。樣本公司中董事長為女性占比達到4%,董事長兼任總經理的情況占到14%。董事長任期的均值為20.97個月。

(二)回歸分析

1.研究假設1的實證分析

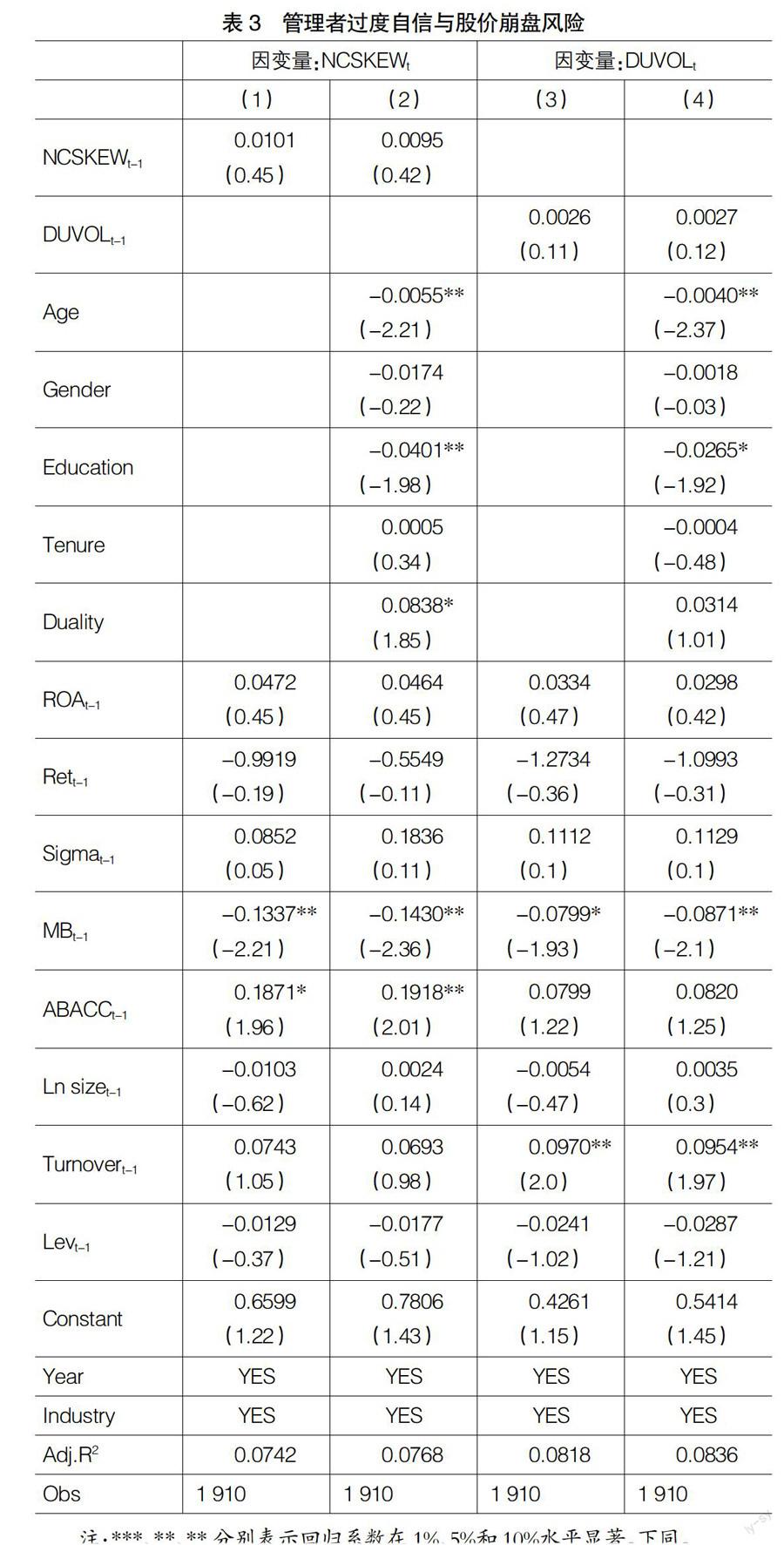

首先,通過上文所界定的研究樣本對模型(4)進行了回歸,探討董事長個人特征為代理變量的過度自信程度對股價崩盤風險的影響。從表3中(1)—(4)可以看出,董事長個人特征變量中,年齡(Age)與股價崩盤風險(NCSKEWt和DUVOLt)都負相關,兩者都在5%水平范圍內顯著;教育程度(Education)與股價崩盤風險(NCSKEWt和DUVOLt)都負相關,與NCSKEWt在5%水平范圍內顯著,與DUVOLt在10%水平范圍內顯著;兩職兼任(Duality)與股價崩盤風險正相關,與NCSKEWt在10%水平范圍內顯著。

因此,上市公司董事長年齡越高、教育程度越高,過度自信程度越低,從而更能降低股價崩盤風險。董事長同時擔任總經理,也就過度自信程度越高,從而使股價崩盤風險越高。假設1a、1c、1e得到驗證;假設1b、1d沒有得到驗證。

控制變量方面,ABACCt-1、Turnovert-1的系數顯著為正,盈余管理程度越高、換手率越高的股票崩盤風險更大;賬面市值比MBt-1的系數顯著為負,說明成長性股票未來的股價崩盤風險更高,與Kim et al. (2011a、2011b)的結論一致。

2.研究假設2的實證檢驗

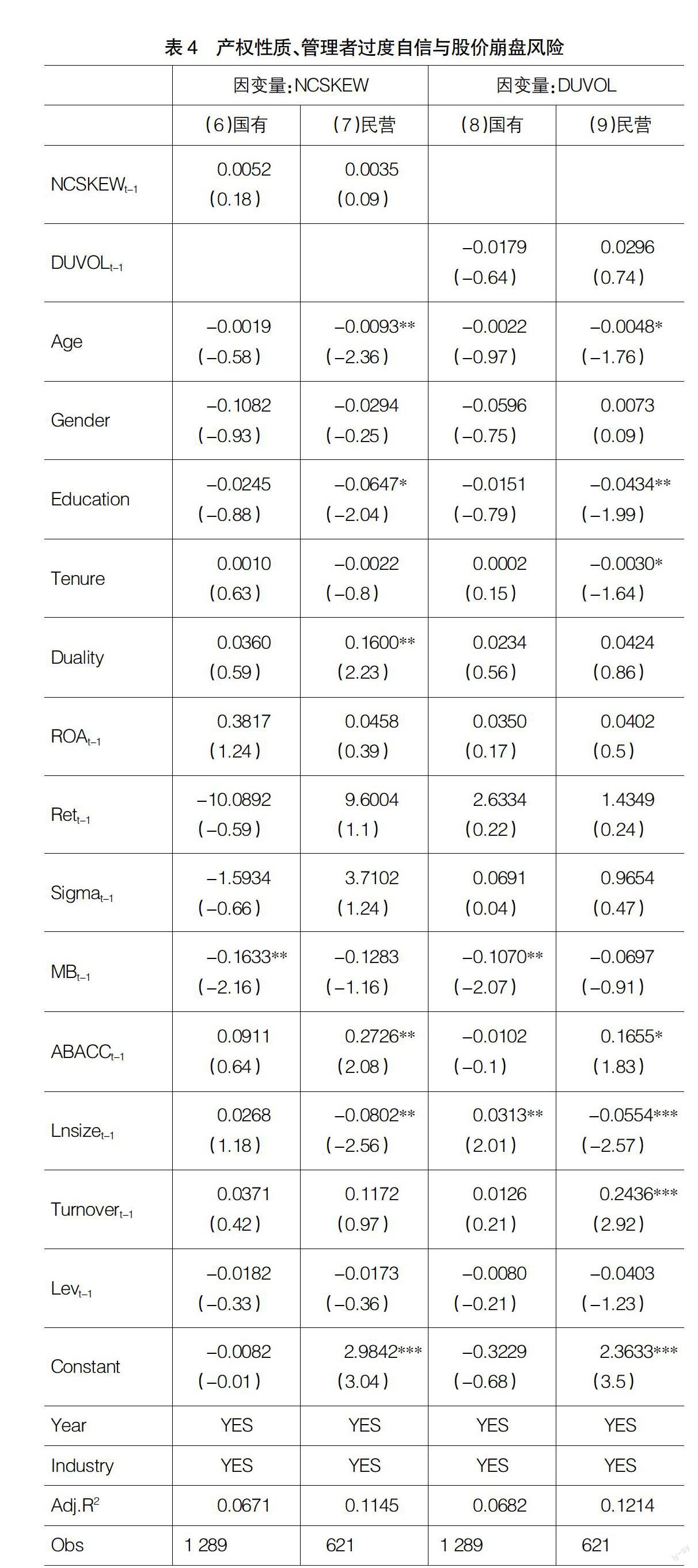

現通過上文所界定的研究樣本從國有和民營的產權性質進行分組,分別對模型(4)進行回歸,具體回歸結果如表4所示。

從表4中(6)—(9)可以看出,民營企業樣本組中,兩職兼任(Duality)與股價崩盤風險正相關,并且與NCSKEW在5%水平范圍內顯著;年齡(Age)、教育程度(Education)與股價崩盤風險負相關,并且都分別與NCSKEW和DUVOL在5%或10%水平范圍內顯著。任期(Tenure)與股價崩盤風險負相關,并且與DUVOL在10%水平范圍內顯著。

研究假設2的實證結論在民營企業樣本組中得到了驗證,而在國有企業樣本組中董事長個人特征變量系數并不顯著。因此,與國有企業相比,民營企業中從董事長個人特征反映出的過度自信對股價崩盤風險的影響更為顯著。假設2得到驗證。

五、穩健性檢驗

(一)對個人特征主成分合成綜合指標

本文考慮到董事長個人特征代理變量本身可能存在的缺陷以及它們之間的相互影響,對上文實證檢驗出的年齡、任職時間、教育程度以及兩職合一這四個代理變量采用主成分分析法,構建董事長過度自信個人特征值綜合指數(Overcon1),以此作為董事長過度自信的代理變量,檢驗董事長過度自信對股價崩盤風險的影響。

重新對民營企業樣本組進行實證檢驗,從表5中(10)—(11)可以看出,Overcon1與股價崩盤風險負相關,并且Overcon1與DUVOL的回歸系數在10%水平范圍內顯著。因此,依然支持前文的結論。

(二)重新選取相對薪酬比例作為過度自信的代理變量

本文再用對過度自信常用的衡量指標——高管薪酬的相對比例,進行穩健性檢驗。CEO相對于公司內其他管理者的薪酬越高,說明CEO的地位越重要,也越易過度自信(Hayward and Hambrick,1997)。Overcon2選擇用薪酬最高的前三名高管薪酬之和除以所有高管的薪酬之和來表示。重新對民營企業樣本組進行實證檢驗,結果如表5中(12)—(13)所示。可以看出Overcon2與股價崩盤風險(DUVOL和NCSKEW)都正相關,并且回歸系數都在5%水平范圍內顯著。因此,依然支持前文的結論。

六、研究結論

本文基于2003—2012年中國A股深交所主板上市公司數據,以董事長過度自信這一典型的高管人員非理性特征為切入點,展開管理者非理性特征與公司股價崩盤風險研究。研究設計中以董事長個人特征(年齡、性別、教育程度、任職時間與是否兼任總經理)作為過度自信的替代變量。研究發現:(1)董事長年齡越小、教育程度越低、董事長兼任總經理時,過度自信行為更強,股價崩盤風險更大;(2)區分企業產權性質后發現相較國有企業,在民營企業中上述董事長背景特征對股價崩盤風險的影響更為顯著。

股價崩盤風險給資本市場的健康發展和投資者的財富帶來了極大的沖擊和破壞。本研究不僅豐富了股價崩盤風險影響因素及管理者過度自信的后果研究,也對規范公司經營活動、完善公司治理有一定的啟示作用。

【主要參考文獻】

[1] 何威風,劉啟亮.我國上市公司高管背景特征與財務重述行為研究[J].管理世界,2010(7):144-155.

[2] 江偉.董事長個人特征、過度自信與資本結構[J].經濟管理,2011(2):78-85.

[3] 江軒宇.稅收征管、稅收激進與股價崩盤風險[J].南開管理評論,2013,16(5):152-160.

[4] 江軒宇,伊志宏.審計行業專長與股價崩盤風險[J].中國會計評論,2013(2):133-149.

[5] 姜付秀,伊志宏,蘇飛,等.管理者背景特征與企業過度投資行為[J].管理世界,2009(1):130-139.

[6] 姜付秀,張敏,陸正飛,等.管理者過度自信、企業擴張與財務困境[J].經濟研究,2009(1):131-143.

[7] 李小榮,劉行.CEO vs CFO:性別與股價崩盤風險[J].世界經濟,2012(12):102-129.

[8] 李焰,秦義虎,張肖飛.企業產權、管理者背景特征與投資效率[J].管理世界,2011(1):135-144.

[9] 李增泉,葉青,賀卉.企業關聯、信息透明度與股價特征[J].會計研究,2011(1):44-51.

[10] 潘越,戴亦一,林超群.信息不透明、分析師關注與個股暴跌風險[J].金融研究,2011(12): 138-151.

[11] 許年行,江軒宇,伊志宏,等.分析師沖突、樂觀偏差與股價崩盤風險[J].經濟研究,2012(7):127-140.

[12] 許年行,于上堯,伊志宏.機構投資者羊群行為與股價崩盤風險[J].管理世界,2013(7):31-43.

[13] 余明桂,夏新平,鄒振松.管理者過度自信與企業激進負債行為[J].管理世界,2006(8):104-112.

[14] 張兆國,劉永麗,談多嬌.管理者背景特征與會計穩健性——來自中國上市公司的經驗證據[J].會計研究,2011(7):11-18.

[15] Gul Ferdinand A.,Bin Srinidhi ,Anthony C. Ng. Does board gender diversity improve the informativeness of stock rices[J].Journal of Accounting and Economics,2011,51(3):314-338.

[16] Schrand Catherine M.,Sarah L.C. Zechman. Executive overconfidence and the slippery slope to financial misreporting[J]. Journal of Accounting and Economics, 2012, 53(1,2):311-329.