設定受益計劃的企業年金會計實例研究

2015-10-19 03:31:34鄭可人

會計之友 2015年20期

鄭可人

【摘 要】 2014年新修訂的《企業會計準則第9號——職工薪酬》將設定受益計劃的企業年金會計提上了日程。但是現有國內會計教材對設定受益計劃的會計核算鮮有涉及,為此,通過完整實例來研究設定受益計劃的企業年金會計的賬務處理方法。

【關鍵詞】 企業年金; 設定提存計劃; 設定受益計劃; 預期福利債務

中圖分類號:F233;F275 文獻標識碼:A 文章編號:1004-5937(2015)20-0099-05

《企業會計準則第10號——企業年金基金》明確了企業年金基金是企業年金基金會計的獨立會計主體,這個主體既不是企業年金計劃的繳費企業,也不是企業年金基金的受托管理機構,是個特殊會計主體。由于企業年金會計涉及到企業年金計劃繳費企業的核算和企業年金基金的核算,其復雜程度使得會計人員需要耗費很長時間才能了解和掌握。縱觀國內外的財務會計類教材,發現造成企業年金會計難于理解的原因主要有以下幾個方面:

第一,企業年金會計涉及職工開始工作到退休這樣一個時間跨度,但現有教材較少從時間跨度上設計一個完整的實例來講解,無法反映企業年金會計的全貌。

第二,企業年金會計涉及到企業年金計劃繳費企業的核算和企業年金基金主體的核算,但對兩者進行明確區分的教材不多。

第三,企業年金會計涉及到福利債務、服務成本、利息費用、年金現值等內容的核算,但多數教材避重就輕,只舉一些簡單例子,以偏概全。

第四,多數教材在企業年金會計上所使用的相關計算表與會計分錄無直接關聯,晦澀難懂。

為解決上述問題,本文通過完整實例,深入淺出地探討企業年金會計的賬務處理方法,以期對企業年金會計的相關研究起到拋磚引玉的作用。

一、企業年金計劃及其會計處理特點

一般來說,企業年金計劃主要分為兩種:一種是設定提存計劃(Defined Contribution Plan,DC模式),另一種是設定受益計劃(Defined Benefit Plan,DB模式)。不同模式決定了各自不同的會計處理特點。

設定提存計劃是建立企業年金基金的繳費企業在受托管理機構為職工開設個人賬戶并按一定的標準確定企業單方面或與職工雙方每期向該賬戶固定繳費的一種形式,其特點是企業繳費時不必承諾職工退休時的待遇水平。由于企業不承擔職工退休后向職工支付養老金義務,職工在退休時每期所能獲得的年金水平主要取決于企業和職工的繳費金額以及企業年金基金投資運營產生的投資收益,投資風險由職工承擔。對于繳費企業來說,企業的福利債務僅僅是按照年金基金計劃規定,當期以及以前各期累計的應繳未繳企業年金繳存金。在DC模式下,繳費企業按照企業年金計劃進行繳費的核算,與企業普通職工薪酬的核算一致,會計處理較為簡單,容易理解。

設定受益計劃是建立企業年金基金的繳費企業按職工年齡、服務年數和工資水平等因素預先確定職工退休后每期年金收益水平的一種形式,其特點是年金繳費和投資運營的風險由企業承擔,即企業承擔了不能足額支付的風險。由于企業對職工的福利債務符合負債的定義,因此,需要被確認為企業的一項養老金負債。該養老金負債反映的是企業當期根據年金計劃確定的對職工未來退休時應付年金的現值,需要選擇一定的核算方法,采用適當的折現率進行折現。在DB模式下,企業年金會計中繳費企業的核算與企業年金基金主體的核算相互關聯,其核算過程較為復雜。

2004年1月原勞動和社會保障部頒布的《企業年金試行辦法》第十條規定“企業年金基金實行完全積累”,為DC模式的普及奠定了基礎,但從近年來的實踐看,選擇DB模式或兩者混合模式的企業呈逐漸增多的趨勢,關于兩者如何選擇的討論也屢見不鮮,2014年修訂后的《企業會計準則第9號——職工薪酬》更是把DB模式也納入到了其核算范疇。但是現有國內教材對DB模式下的會計核算鮮有涉及,使得通曉企業年金會計的人才極度缺乏。基于此,本文以DB模式下的實例為主,希望通過完整實例對企業年金會計的賬務處理進行深入淺出的探討。

二、預期福利債務的核算及其特點

預期福利債務(Projected Benefit Obligation,PBO)是國際會計準則(IAS)第19號《職工福利》(IAS 19)以及美國會計準則(SFAS)第87號《雇主對養老金的會計處理》(SFAS 87)所提到的概念。為了解其核算特點,現參照IAS19中的事例加以改動后舉例如下:

例1:計算PBO實例

1.企業將其所繳付的職工年金基金委托給外部機構進行運營管理,根據下列資料計算企業就李明在職五年中每年末所承擔的PBO值。

2.假定企業第1年期初雇用李明(61歲),按規定65歲退休,其工作年限為5年。第1年的年薪為100 000元,每年按7%的復利加薪。李明工作一年可享受的預期退休年金為退休時年薪的0.1628%,工作兩年可享受該值的2倍,依次類推。退休年金從66歲開始共享受10年。

3.折現率為10%,n=10、r=10%的年金現值系數為6.1446。

本題中提到,企業可以將年金基金委托外部機構進行運營管理,如果能按10%的盈利率獲利的話,企業在職工66歲退休時只需要準備1 311元就可以滿足李明未來10年每年預期退休年金213.4元的需要。1 311元就是未來10年預期退休年金213.4元的年金現值。

另外,企業也沒有必要將1 311元看作是第一年度應承擔的PBO值,因為1 311元是第五年度末職工65歲退休時的值,如果按10%的盈利率委托進行運營管理,在第一年度末(61歲)企業只要準備895元就可以了。因此,895元就是四年后第五年度(65歲)的資金1 311元的復利現值,是第一年的服務成本,也是第一年度的PBO值。職工工作兩年時,增加享受一年的1 311元,該增加值在第二年度末(62歲)的復利現值是985元,是第二年的服務成本,而第二年的PBO值是1 970元,第一年與第二年的服務成本之和為1 880元,與第二年的PBO值1 970元之間的差額是90元,這個差額就是利息費用,其他各年算法以此類推。以上所有關系可以用表1反映出來。

值得一提的是,預測五年后退休時年薪并據此計算出每個服務年度的預期退休年金213.4元在退休時點的現值1 311元,職工每工作一年會增加一個單位的福利權利,這種按工作年數逐年累計的方法就是預期累計福利單位法(Projected Unit Credit Method)。

三、企業年金會計的基本處理方法

企業年金的會計處理包括企業年金基金的會計處理和企業年金計劃繳費企業的會計處理。企業年金基金的會計處理較為復雜,為了直觀地反映其會計處理過程,本文使用“企業年金會計計算表”加以說明。

例2:企業年金基金繳費及投資運用實例

沿續例1資料,本年度是第2年。第1年收到的企業繳費在本年初進行了投資運營,本年預期投資收益為90元,實際獲得收益為70元。本年度繳費企業為李明向企業年金基金繳費990元。李明就職于企業行政管理崗。

根據上述資料,分別進行企業年金計劃繳費企業的會計處理和企業年金基金的會計處理。

第2年度企業年金基金的會計處理見表2。表中①②③④各序號所對應的會計科目和數值為相應的會計分錄。第2年度的職工薪酬成本總額=服務成本+利息費用-預期投資收益+精算損益攤銷=990元,該值為企業年金基金的應收企業年金成本,是通知企業年金計劃繳費企業應繳費的金額,實際收到企業990元的繳存金,相應的會計分錄由序號Ⅰ和Ⅱ所對應的會計科目和數值所示。

對企業年金計劃繳費企業來說,按照企業年金計劃進行的繳費,屬于企業職工薪酬范疇,其確認、計量及報告適用《企業會計準則第9號——職工薪酬》,單從會計分錄來看,其會計處理較為簡單。相應的會計處理如下:

借:管理費用 990

貸:應付職工薪酬——離職后福利 990

借:應付職工薪酬——離職后福利 990

貸:銀行存款 990

四、過去服務成本的核算

如果設定受益計劃發生變更,導致與以前期間職工服務相關的設定受益計劃義務現值發生變化,就要對過去服務成本進行修正。

例3:過去服務成本核算實例

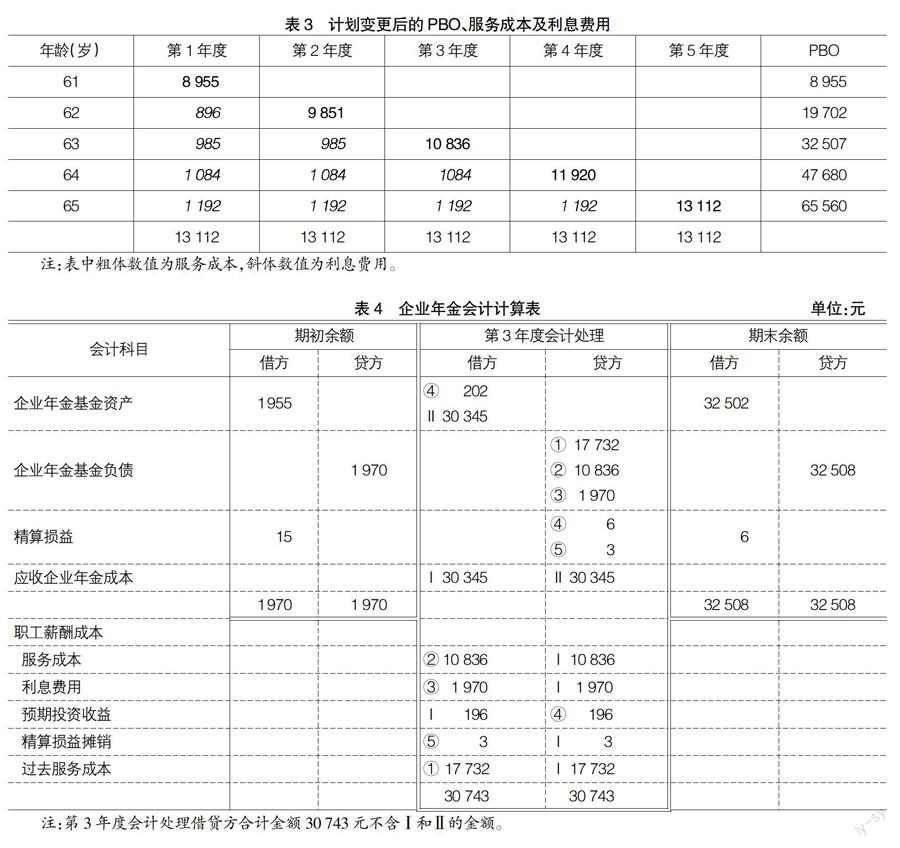

沿續例2資料,本年度為第3年。年初企業提高李明退休后年金待遇,由工作一年可享受的預期退休年金為退休時年薪的0.1628%提高到1.628%,工作兩年可享受該值的2倍,依次類推。其他條件不變。

年初將上年所獲收益及企業繳費進行了投資運營,本年預期投資收益為196元,實際投資收益為202元。本年度繳費企業為李明向企業年金基金繳費30 345元。

根據上述資料,分別進行企業年金計劃繳費企業的會計處理和企業年金基金的會計處理。

由于設定受益計劃的變更,李明從66歲開始未來10年每年享受的預期退休年金在退休時點(65歲時)的現值變為:100 000×(1+7%)4×1.628%×6.1446=13 112(元)。因此,每年的服務成本與利息費用需要重新計算,結果見表3。

比較表1和表3可以發現,過去服務成本=(變更后第1年服務成本+變更后第2年服務成本+變更后第2年利息費用)-(變更前第1年服務成本+變更前第2年服務成本+變更前第2年利息費用)=(8 955+9 851+896)-(895+985+90)=19 702-1 970=17 732(元)。

第3年年初企業年金基金負債余額是1 970元,由于設定受益計劃的變更,需要將過去服務成本加到企業年金基金負債中,另外,過去服務成本在修改設定受益計劃時要確認為當期費用,相應增加該年度的職工薪酬成本。

第3年度的服務成本和利息費用按變更后的數值進行核算。會計處理結果如表4所示。

職工薪酬成本總額是30 345元,是本年度企業年金基金的應收企業年金成本,通知繳費企業繳費。接到企業年金基金的繳費通知,企業年金計劃繳費企業的相應會計處理如下:

借:管理費用 30 345

貸:應付職工薪酬——離職后福利 30 345

借:應付職工薪酬——離職后福利 30 345

貸:銀行存款 30 345

五、設定受益計劃凈資產負債的重新計量

設定受益計劃義務現值減去設定受益計劃資產公允價值的差額就是設定受益計劃的凈負債,如果該差額為盈余就是凈資產。當重新計量設定受益計劃凈負債或凈資產發生變動時,該變動值也是職工薪酬成本的組成部分。

例4:凈資產負債的重新計量實例

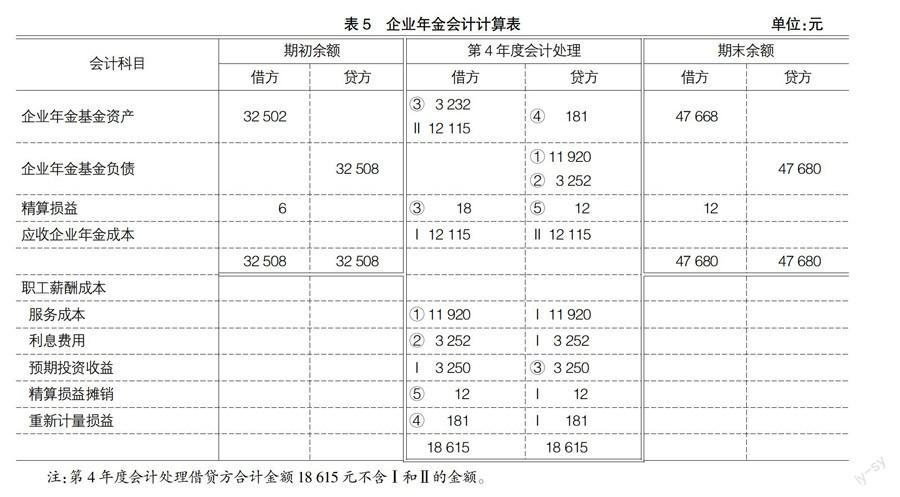

沿續前例3資料,本年度為第4年。年初將上年所獲收益及企業繳費進行了投資運營。年末對交易性金融資產進行評估,由于精算假設修正其公允價值為32 321元,本年預期投資收益3 250元,實際投資收益為3 232元。本年度繳費企業為李明向企業年金基金繳費12 115元。

根據上述資料,分別進行企業年金計劃繳費企業的會計處理和企業年金基金的會計處理。

在本例中,由于精算假設修正,企業年金基金資產實際上發生損失,使得凈負債增加了181元(32 502-32 321),相應地增加了職工薪酬成本。企業年金基金的會計處理結果如表5所示。

接到企業年金基金的通知,企業年金計劃繳費企業的相應會計處理如下:

借:管理費用 11 934

其他綜合收益——離職后福利重新計量181

貸:應付職工薪酬——離職后福利 12 115

借:應付職工薪酬——離職后福利 12 115

貸:銀行存款 12 115

六、總結

從本文實例可以看出,精算損益包括兩部分,一是實際投資收益與預期投資收益的差額,二是由于精算假設和經驗調整導致之前所計量的設定受益計劃義務現值的增加或減少。由于《企業會計準則第9號——職工薪酬》規定重新計量設定受益計劃凈負債或凈資產所產生的變動應計入其他綜合收益,所以例5中將“重新計量損益”獨立于精算損益之外進行了核算,也不按年度進行攤銷而是一次性計入到了當年的職工薪酬成本中。這個會計處理方法與2011年新修訂的IAS 19做法一致,其優點是能使企業年金計劃繳費企業當期損益報告更清晰,可比性更高,不足之處是其他綜合收益的持續波動很大。

由于精算損益的構成內容經常相互抵消,且各期變化也較大,修訂前的IAS 19推薦采用10%通道法(Corridor Rule),即當期只確認精算損益超出期初企業年金基金資產余額和期初企業年金基金負債余額中的較大者10%以上的部分,對此超出額度按直線法在剩余工作年限內平均攤銷。以表5為例,第4年精算損益205元(包括期初余額6元、本期發生額18元和重新計量損益181元在內)未超過該通道法規定值3 250.8,所以第4年不用進行相應的攤銷核算。這樣做的優點是可以簡化核算手續,不足之處是財務報告不能真實反映當期的精算損益,讓報告使用者難以理解。為此,修訂后的IAS 19取消了10%通道法。

目前正在進行中的養老保險并軌改革以及2014年新修訂的《企業會計準則第9號——職工薪酬》將設定受益計劃的企業年金會計提上了日程,加快了相關會計準則和法規制度的修訂步伐,必將促使財務會計教材在相應內容上進行修訂和添加,希望本文能為此進程作出些許貢獻。

【主要參考文獻】

[1] 財政部.企業會計準則第10號——企業年金基金[S]. 2006.

[2] 財政部.企業會計準則第9號——職工薪酬[S]. 2014.

[3] 勞動和社會保障部.企業年金試行辦法[S]. 2004.

[4] IASC. International Accounting Standards No.19,Employee Benefits[S]. 1998.

[5] FASB. Statement of Financial Accounting Standards No.87,Employers Accounting for Pensions[S].1985.

[6] IASB. International Accounting Standards No.19,Employee Benefits[S].2011.

[7] 國務院.關于機關事業單位工作人員養老保險制度改革的決定[S].2015.