基于模糊灰色評價法的技術(shù)創(chuàng)新風(fēng)險評價

2015-10-19 06:36:25楊璐

會計之友 2015年20期

楊璐

【摘 要】 識別技術(shù)創(chuàng)新的相關(guān)風(fēng)險因素并進行評估,對企業(yè)的技術(shù)創(chuàng)新具有重大的意義。文章以企業(yè)技術(shù)創(chuàng)新項目的風(fēng)險為研究對象,建立并分析創(chuàng)新風(fēng)險因素的指標(biāo)體系,采用模糊評價與灰色評價相結(jié)合的方法,對創(chuàng)新風(fēng)險進行了客觀準(zhǔn)確的評價分析。

【關(guān)鍵詞】 技術(shù)創(chuàng)新風(fēng)險; 模糊灰色綜合評價法; 風(fēng)險評價; 風(fēng)險因素

中圖分類號:F275 文獻標(biāo)識碼:A 文章編號:1004-5937(2015)20-0044-05

伴隨著市場經(jīng)濟的發(fā)展與完善,企業(yè)自身的競爭力優(yōu)勢進一步加強,要想在競爭日益激烈的市場下保持優(yōu)勢,只能依靠技術(shù)創(chuàng)新。而技術(shù)創(chuàng)新不可避免地伴隨著風(fēng)險,所以識別風(fēng)險因素,并運用專業(yè)手段評價相關(guān)風(fēng)險,才能為企業(yè)創(chuàng)新決策提供科學(xué)參考與依據(jù)。

一、技術(shù)創(chuàng)新風(fēng)險和風(fēng)險評價的含義

(一)技術(shù)創(chuàng)新風(fēng)險的含義

企業(yè)在實施技術(shù)創(chuàng)新項目過程中,因為市場、企業(yè)技術(shù)的不確定性、技術(shù)創(chuàng)新項目自身的難度和宏觀環(huán)境等因素的影響,由此而引發(fā)創(chuàng)新項目的中斷甚至失敗,從而達不到預(yù)期經(jīng)濟效果和技術(shù)指標(biāo),造成損失的可能性,就是技術(shù)創(chuàng)新風(fēng)險。

(二)風(fēng)險評價

建立在風(fēng)險估測和識別的基礎(chǔ)上,參考風(fēng)險對特定目標(biāo)的影響程度大小,全面考慮其他因素,將項目的風(fēng)險進行分級排序,這個過程就叫做風(fēng)險評價。它主要通過建立風(fēng)險評價專業(yè)模型,并結(jié)合具體風(fēng)險因素來進行綜合分析,估測出風(fēng)險的發(fā)生概率及其導(dǎo)致的損失程度,從而找出該創(chuàng)新風(fēng)險的關(guān)鍵并確定項目整體的風(fēng)險水平,為企業(yè)提供科學(xué)的依據(jù),從而保障項目的順利進行。

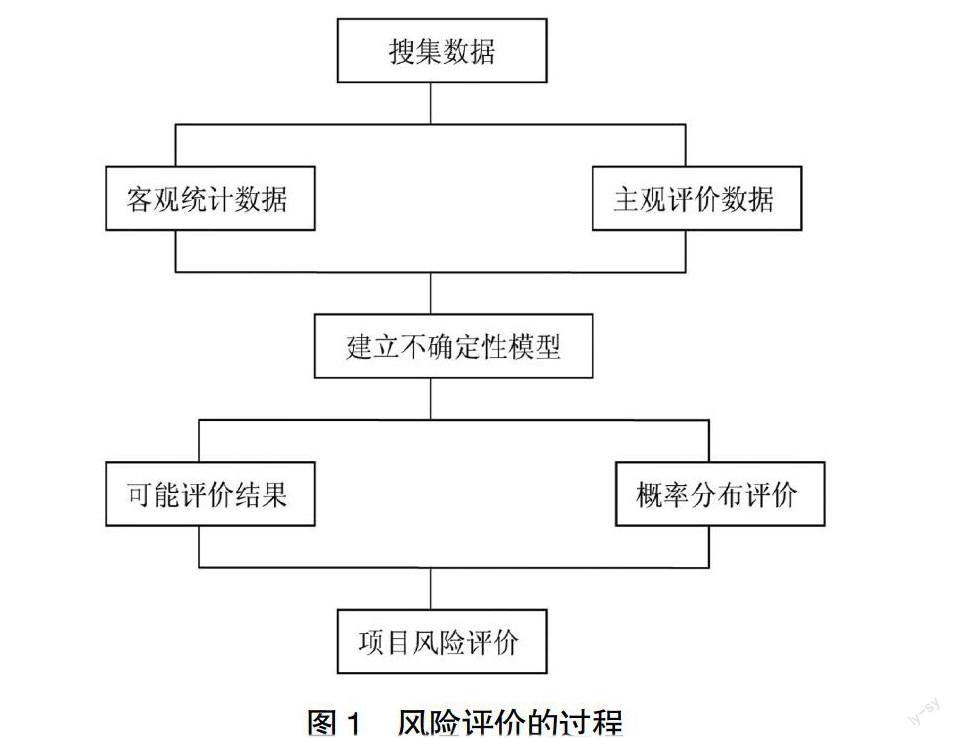

項目風(fēng)險評價的過程為:

1.搜集數(shù)據(jù)

首先必須搜集數(shù)據(jù),可以參照類似項目的歷史記錄進行搜集,但必須保障數(shù)據(jù)與本創(chuàng)新項目相關(guān)。如果歷史資料不能滿足需求,有可能需要通過征集專家意見去獲得一些主觀但是專業(yè)的評價。

2.建立不確定性模型

以已得數(shù)據(jù)為基礎(chǔ),對相關(guān)風(fēng)險進行明確的量化,進一步形成風(fēng)險評價模型。

3.評價風(fēng)險影響

在不確定性模型建立之后,全面分析相關(guān)風(fēng)險的影響,運用科學(xué)的評價方法,把風(fēng)險結(jié)合起來。項目風(fēng)險評價過程如圖1所示。

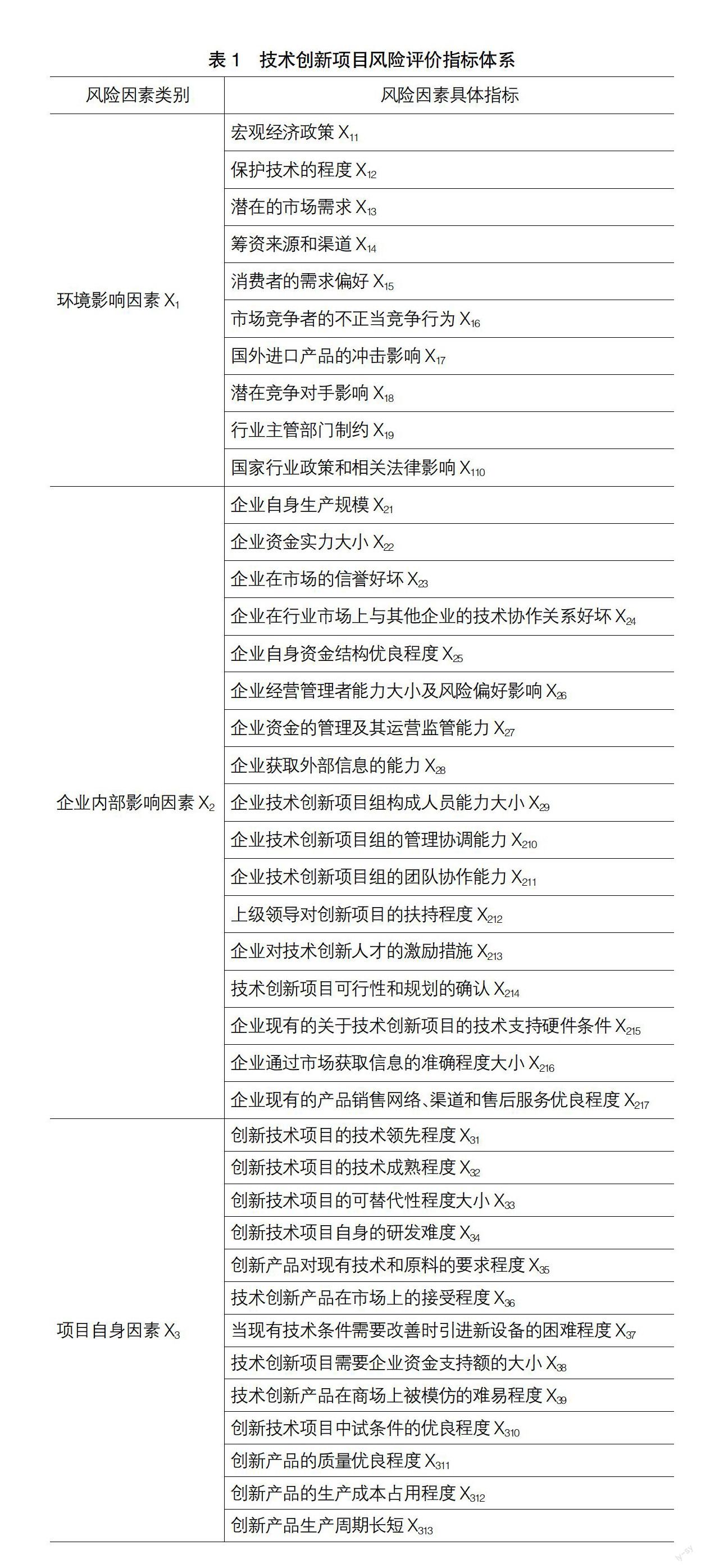

二、技術(shù)創(chuàng)新項目風(fēng)險因素指標(biāo)的設(shè)計

一般情況下,建立指標(biāo)體系中的風(fēng)險因素要能夠做到全面、準(zhǔn)確并有效,可以說明創(chuàng)新項目中的所有風(fēng)險,除了已出現(xiàn)的,還要對未出現(xiàn)的潛在風(fēng)險進行反映。

本文參考眾多學(xué)者已提出的風(fēng)險因素體系,將其中交叉和重復(fù)的因素去除,結(jié)合我國現(xiàn)有的技術(shù)創(chuàng)新狀況、企業(yè)創(chuàng)新發(fā)展現(xiàn)狀和問題,建立了創(chuàng)新項目的風(fēng)險因素體系,如表1所示。

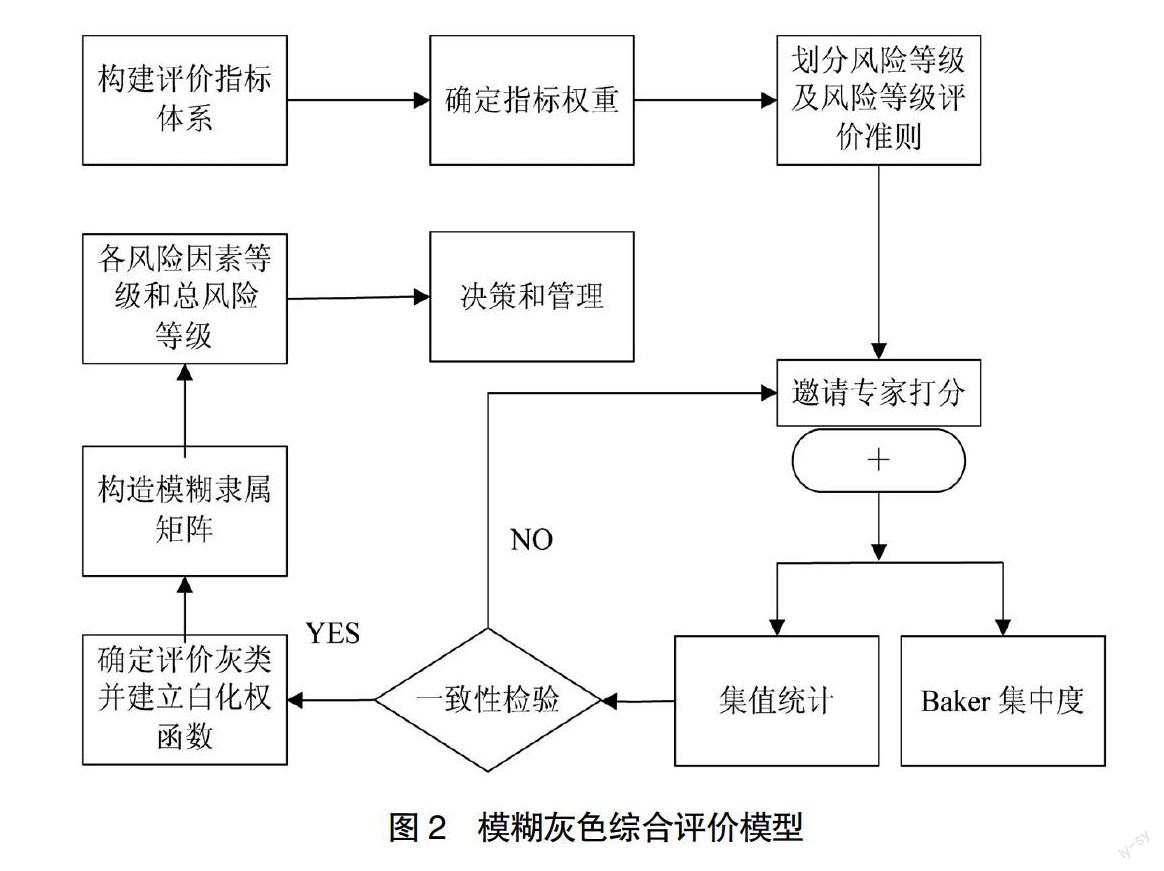

三、構(gòu)建技術(shù)創(chuàng)新的模糊灰色綜合評價模型

參考原有技術(shù)創(chuàng)新項目的風(fēng)險識別和評價方法,可以看到,如果僅僅是單一地運用模糊評價法,就有可能面臨信息丟失的問題,而且單純地采用模糊評價法,專家評判的一致性就沒有辦法衡量。如果單純地使用灰色綜合評價法,很顯然,可以在一定程度上解決信息丟失的問題,但是,對于專家評判的一致性,同樣沒有辦法衡量出來。所以如果只是單純地使用模糊評價法或灰色綜合評價法,都有可能造成評價結(jié)果與實際存在偏差的情況出現(xiàn),因為要將這兩種方法相結(jié)合,使評價能夠更加系統(tǒng)、全面、準(zhǔn)確。

運用多層次的模糊灰色綜合評價方法,通過分析,可以得到屬于該企業(yè)技術(shù)創(chuàng)新項目的總體風(fēng)險程度大小,除此之外,還可以識別出所屬的各級風(fēng)險因素指標(biāo)的不同風(fēng)險級別。鑒于此,企業(yè)就可以查找到影響自身技術(shù)創(chuàng)新項目成敗與否的關(guān)鍵原因,并能采取有針對性的措施,對于不同風(fēng)險級別采用不同方法,合理地配置有效資源,從而達到降低整個技術(shù)創(chuàng)新風(fēng)險的目的,使創(chuàng)新項目可以順利地進行下去。

四、模糊灰色綜合評價模型的實證分析

為了簡化樣本數(shù)據(jù)的搜集工作,本分析的數(shù)據(jù)通過對文獻謝科范、佘廉(2004)的《企業(yè)風(fēng)險管理》和李曉峰(2005)在《企業(yè)技術(shù)創(chuàng)新風(fēng)險測度與決策及其預(yù)控研究》中的研究,選取了一些較為典型的案例在此作為樣本來進行分析。

選取XX石化公司“新型蒸發(fā)式空冷機”技術(shù)創(chuàng)新項目進行風(fēng)險評價。“新型蒸發(fā)式空冷機”技術(shù)創(chuàng)新項目旨在研究出一種新表面蒸發(fā)式空冷器,替代夏季運行冷卻能力不足的原干式空冷器,還為因擴能改造導(dǎo)致裝置空間狹小的難題,找到了有效的解決方法,較常規(guī)空冷器每年可節(jié)約60%的用電量。僅此一項,每年可為生產(chǎn)裝置節(jié)約不少的電力費用。

在此,運用模糊灰色綜合評價模型對“新型蒸發(fā)式空冷機”技術(shù)創(chuàng)新項目進行風(fēng)險評價。該項目的具體風(fēng)險因素指標(biāo)及其評價值見表2。

風(fēng)險分析具體計算步驟如下:

1.對各因素指標(biāo)的權(quán)重予以確定。通過文獻查找與詢問調(diào)查,得出反映各項指標(biāo)對創(chuàng)新項目的成敗影響程度的評分值并計算出大多數(shù)指標(biāo)權(quán)重,其余部分參考專家的各項意見依據(jù)經(jīng)驗打分,并歸一處理其評分值,得到對應(yīng)的完整一級和二級指標(biāo)權(quán)重。

3.進行模糊綜合評判

根據(jù)最大隸屬性原則,參考計算所得數(shù)據(jù),可判斷出,此技術(shù)創(chuàng)新項目屬于風(fēng)險級別較低的程度,而這個風(fēng)險評估結(jié)果也與項目在實際中所遇到的風(fēng)險程度基本相同。同樣地,通過計算,得出各級指標(biāo)的綜合值,也可以用來判斷各級指標(biāo)所處的風(fēng)險大小和風(fēng)險級別。

通過多層次的模糊灰色綜合評價,不但能夠分析出該企業(yè)技術(shù)創(chuàng)新項目(新型蒸發(fā)式空冷機)的總體綜合風(fēng)險程度,還可以識別并確認各級風(fēng)險因素指標(biāo)的相應(yīng)風(fēng)險級別。經(jīng)過創(chuàng)新的風(fēng)險分析與評價,企業(yè)就可以從中找到影響自身技術(shù)創(chuàng)新項目能否成功的關(guān)鍵因素,從而采取有針對性的措施,對于不同風(fēng)險級別采用不同方法,合理地配置有效資源,從而達到降低整個技術(shù)創(chuàng)新風(fēng)險的目的,使創(chuàng)新項目可以順利地進行下去。

五、總結(jié)

無論企業(yè)進行何種技術(shù)創(chuàng)新,只要在決策之時,風(fēng)險就始終存在并一直伴隨著創(chuàng)新項目。所以,技術(shù)創(chuàng)新項目一旦通過預(yù)測作出具體選定決策,企業(yè)經(jīng)營者就必須隨時密切關(guān)注技術(shù)創(chuàng)新風(fēng)險的變化,做到對現(xiàn)存風(fēng)險和未出現(xiàn)的潛在風(fēng)險因素都能進行分析、估測和評價,并在此基礎(chǔ)上,千方百計地尋求可以防范風(fēng)險的有效對策和具體措施,力求把風(fēng)險的影響降到最低。

綜合以上分析,企業(yè)在應(yīng)對技術(shù)創(chuàng)新項目上,應(yīng)加大對財務(wù)風(fēng)險的評價與分析,才能及時地提出有效的風(fēng)險預(yù)警與規(guī)避方案,使得創(chuàng)新項目能更好地運行下去。

【參考文獻】

[1] 楊知宇,楊景海.基于現(xiàn)金流量視角的財務(wù)風(fēng)險預(yù)警模型分析[J].會計之友,2014(30):46-50.

[2] 鮑新中,何思婧.企業(yè)財務(wù)預(yù)警的研究方法及其改進——基于文獻綜述[J].南京審計學(xué)院學(xué)報,2012(5):60-70.

[3] 李曉奇.上市公司財務(wù)風(fēng)險預(yù)警Logistic模型的研究[D].北京交通大學(xué)碩士學(xué)位論文,2011.

[4] 孫威武.企業(yè)技術(shù)創(chuàng)新項目風(fēng)險評價[J].中南財經(jīng)政法大學(xué)學(xué)報,2004(1):120-124.

[5] 歐陽歆.基于Z模型的物聯(lián)網(wǎng)企業(yè)財務(wù)風(fēng)險評價研究[J].會計之友,2014(4):70-73.

[6] 謝科范,等.企業(yè)風(fēng)險管理[M].武漢:武漢理工大學(xué)出版社,2004.

[7] 李曉峰.企業(yè)技術(shù)創(chuàng)新風(fēng)險測度與決策及其預(yù)控研究[D].四川大學(xué)博士學(xué)位論文,2005.

[8] 林娟,楊美萍.中小企業(yè)財務(wù)預(yù)警創(chuàng)新指標(biāo)體系實證研究[J].會計之友,2010(2):50-53.