航電樞紐工程梯級開發的融資情況分析

2015-10-20 07:43:10龔黎明蘇勁松代正江

珠江水運 2015年16期

關鍵詞:融資

龔黎明+蘇勁松+代正江

摘 要:本文基于現行建設項目經濟評價指標,根據航電樞紐項目不同的上網電價測算了項目建設資金的構成情況,對航電樞紐梯級開發資金需求和可能的融資渠道進行分析,為貴州航電樞紐梯級開發提供參考建議。

關鍵詞:航電樞紐 融資 梯級開發

隨著經濟社會的逐步發展,現代綜合交通運輸體系之一的水運項目建設需求日益增加,具有航運、發電、旅游和灌溉等綜合功能的航電樞紐項目正成為內河水運建設的主體。隨著貴州“三年大會戰”的開始,貴州航電樞紐項目實現了零的突破。建設資金是項目開工建設的必備條件之一,航電樞紐工程作為生產性建設項目,其建設資金的構成情況不僅影響工程建設,更是對投產后的生產運行產生長遠影響。因此,自立項起,項目法人就應重視建設資金的構成。本文根據貴州省在建的航電樞紐項目的經濟指標,結合其建設資金構成,從工程建設的角度為貴州航電樞紐工程的梯級開發提供參考建議。

1.公司成立的背景和開發任務

2011年起,國家連續兩年的國發2號文明確支持貴州經濟發展,并要求貴州要堅持把交通基礎設施建設放在優先位置,加快構建現代綜合交通運輸體系。在省委省政府的大力支持下,省交通廳啟動了“水運三年大會戰”,即經過三年水運建設,使得“不沿江、不沿海、不沿邊”的貴州,實現“北入長江、南下珠江”,全力打通出省水上通道。貴州水運迎來了前所未有的發展機遇。經省政府批準,貴州省航電開發投資公司順勢而生,按照 “以航為主、航電并舉、綜合利用、循環發展”的指導思想,以“航電一體化開發建設與經營管理,打通水運出省通道,構建暢通、高效、綠色、安全的現代化綜合交通運輸體系”貴州水運發展目標為己任,負責貴州省境內航電樞紐工程項目開發建設與經營管理。現階段,公司主要負責都柳江干流三都至從江10級航電樞紐工程、清水江凱里至三板溪5級航電樞紐工程的開發建設。

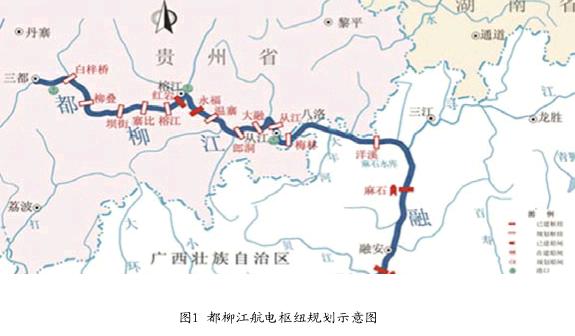

都柳江,珠江水系西江干流黔江段支流柳江的上源河段。發源于貴州省獨山縣,流經三都縣、榕江縣、從江縣,入廣西三江縣尋江(古宜河)口,進入柳江干流融江段。全長310公里(其中貴州境內長約220km),落差1176米,平均比降3.8‰。都柳江被列為貴州省十一五規劃五條主要水運出省通道之一,是我省打造出海的“北線通道”,是“珠江黃金水道”向貴州經濟腹地延伸和黔東南州與珠江經濟發達地區建立水上聯系的唯一通道,亦是國家航道主骨架網的重要支線。都柳江貴州境內規劃開發的有白梓橋至從江等11級(注:后期調整為10級,將榕江和紅巖合并為一級開發)航電樞紐,詳見下圖1。

2.資金構成及經濟指標分析

按照分期實施、滾動開發的方案,公司于2012年12月開工建設從江、大融航電樞紐。從江和大融航電樞紐工程均位于貴州省黔東南州從江縣境內,設計通航船舶噸級均為500噸(遠期),四級航道,主要建筑物包括重力壩、泄水閘、廠房、船閘等。

根據《建設項目經濟評價方法與參數》(第三版),建設項目的經濟評價主要包括國民經濟和財務評價兩方面,項目財務評價包括生存能力分析、償債能力分析和盈利能力分析。與國民經濟評價和財務評價相對應的主要參考指標是國民經濟內部收益率和項目投資財務內部收益率。

航電樞紐工程屬于準公益性建設項目,首先應滿足國民經濟內部收益率要求(即大于基準收益率8%)。其次,航電樞紐工程建設投資除國家注入部分資本金外,企業需自籌大部分建設資金,企業必然追求相應的投資回報。故航電樞紐工程項目經濟評價亦需滿足財務內部收益率指標(根據發改委公布的行業收益率參數值,水庫發電項目稅前收益率為7%,調水供水項目為4%,航電樞紐項目建設性質類似供水項目,本文以4%為參考值)。

根據經濟評價相關規范,決定經濟評價指標的主要參數包括項目建設投資、計算期、項目收益、項目年總成本、資金構成情況和投資回收期等。就航電樞紐項目而言,其建設投資、計算期和項目年經營成本(經營成本僅考慮電站運行成本,船閘運行成本相對很小,為便于分析,本文暫不計)基本為固定數值,故經濟評價指標的分析,主要是在滿足國民經濟和財務評價的前提下,分析項目收益、資金構成和投資回收期的變化情況。

在計算指標前,需設定兩個條件:①項目壽命期內能滿足償還貸款要求,即壽命期不小于貸款償還期限,從最有利于項目開發建設的角度出發,本文假定計算期等于貸款償還期,取值35年(包括建設期5年,生產運行期30年)。②項目收益僅考慮發電收益,雖然航電樞紐項目作為準公共物品,具有航運、發電、防洪、旅游等綜合效益,且應以遠期的樞紐通航效益為主,但這其中大部分表現為社會效益,且在整個河流全部通航后才能真正發揮,與單個樞紐建成時間相比較久遠。故在項目收益方面暫只考慮近期的發電經濟效益。

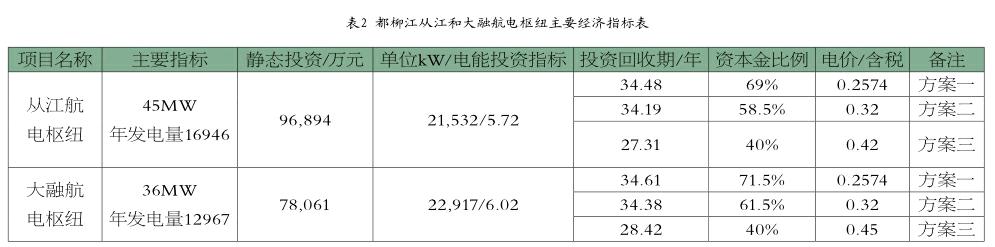

根據初步設計相關數據和上述原則,經測算各梯級經濟指標詳見表2。

從表中可以看出,若按方案一即現行中小水電上網電價0.2574,要在運營內收回投資,從江資本金比例要高達69%,同時需尋求銀行貸款31%,大融資本金比例更是高達71.5%。如此高的資本金比例也是航電樞紐項目業主不太可能獲得的。此外,從江和大融的單位kW投資(靜態)高達2.1532和2.2917萬元/kW;單位電能投資(靜態)分別為5.72和6.02元/ kW·h。這兩項指標已達現階段中小型水電項目的2-3倍。如此經濟指標基本無法獲取銀行貸款,即使獲得貸款,低回報率必將影響企業法人的積極性,管理稍有不慎,一旦投資超概,計算期內即可能面臨無法償還貸款的困境。若按方案二即現行最高水電上網電價0.32作為航電上網電價,在運營期內收回投資,資本金比例為58.5%。此方案電價相對可行,但資本金比例仍高出現行比例(40%)18.5個百分點。若按方案三即現行的資本金比例40%,經計算,上網電價要0.42。對比三個方案,可以看出,在同樣的回收期內,電價稍微提高能換來資本金比例的較大幅度下調。在可行的上網電價基礎上,資本金比例的稍微上浮,能換來投資回收期大幅縮短,即對銀行貸款的吸引力逐步增強。endprint

3.融資渠道分析

(1)積極爭取政府的資本金補助。航電樞紐項目作為準公共物品,建設資金來源渠道單一,市場化融資程度很低,爭取國家和地方政府的資本金補助是項目建設資金來源的首選渠道。目前,已開工的航電項目,政府資本金補助的比例約為40%。經查閱類似項目的資金構成情況,政府注入資本金比例基本在40%-60%之間,如四川沙溪航電為55%,廣西貴港為50%,湖北崔家營為60%。由此可見政府資本金補助還有很大的爭取空間。由上述分析可知,在電價的既定情況下,資本金占建設投資比例越大,越有利于后期運行和航電梯級開發。

(2)積極爭取政策扶持,提高上網電價是保障建設資金的途徑之二。航電樞紐作為水運交通建設的生力軍,離不開國家的政策扶持,項目法人應積極主動爭取國家和地方政府的政策傾斜,盡可能地爭取符合航電樞紐項目實際的上網電價。其次,隨著國家對電力體制的進一步改革,航電建設項目法人亦應積極挖掘潛在的電力需求大戶,形成直供也是航電樞紐建設項目的重大利好。充分發揮“以電促航”中電的最大促進價值。

(3)爭取債務擔保,吸引銀行商貸。基于目前在建項目政府注入的資本金額度和現行上網電價,航電樞紐工程要吸引商業銀行貸款相對困難。由于航電項目屬于公益性建設項目,開發企業都是國有企業,項目法人若能將公司負債納入地方政府債務進行管理,由政府為公司債務的償還提供強有力的保障,則能最大程度地吸引銀行貸款。政府為項目法人償還債務提供擔保,能有效的降低銀行放貸的風險憂慮,從而解決航電項目建設的資金需求。

(4)尋求新的補貼來源。國家的資本金支持終究不能一勞永逸,電價改革亦非一朝一夕能解決,欲實現航電樞紐的梯級開發,項目法人必須充分發揮主觀能動性,堅持多條腿走路,努力尋找新的資金來源。通過CDM合作項目獲取資金支持不失為一條可探討的途徑。清潔發展機制(Clean Development Mechanism,CDM)的主要內容是指發達國家通過提供資金和技術的方式,與發展中國家開展項目級的合作,通過項目所實現的“經核證的減排量”,用于發達國家締約方完成在議定書第三條下關于減少本國溫室氣體排放的承諾。清潔發展機制是《京都議定書》框架下三個靈活的機制之一,它的目的是減少全球的溫室氣體排放量。清潔發展機制是一項“雙贏”機制:一方面,發展中國家通過合作可以獲得資金(約占項目總投資的10%)和技術,有助于實現自己的可持續發展;另一方面,通過這種合作,發達國家可以大幅度降低其在國內實現減排所需的高昂費用。目前,我國已有很多中小水電項目獲得了CDM資金支持,航電樞紐項目亦可以積極嘗試。

4.結語

綜上,科學合理地確定項目資金構成,充分挖掘融資渠道是航電樞紐梯級開發的關鍵。如何讓項目法人完成項目建設任務的同時既能跳起來摘到果子吃,又能鼓勵其積極主動開拓市場、引進社會資本,應該是國家大力推進水運工程建設政策扶持的平衡點所在。endprint

猜你喜歡

證券市場周刊(2025年11期)2025-04-02 00:00:00

證券市場周刊(2025年8期)2025-03-24 00:00:00

證券市場周刊(2025年10期)2025-03-24 00:00:00

證券市場周刊(2025年9期)2025-03-19 00:00:00

證券市場周刊(2025年7期)2025-03-05 00:00:00

證券市場周刊(2025年6期)2025-02-25 00:00:00

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00