農村小微型企業雙重信貸約束現狀及緩解對策

2015-10-24 09:19:32吳敏

現代金融 2015年10期

□吳敏

農村小微型企業雙重信貸約束現狀及緩解對策

□吳敏

本文通過對351家農村小微型企業的調查,闡述小微型企業面臨的供給型信貸約束和需求型信貸約束現狀,分析其產生的原因并提出了相應的對策建議。

一、引言

隨著工業化、城鎮化和農業產業化進程的推進,我國農村小微企業發展迅速。農村小微企業是農村社會經濟發展的重要主體,在吸納農村剩余勞動力、提高農民收入水平方面發揮著重要作用。而農村小微企業發展面臨的最主要制約因素就是資金缺乏。我國農村金融體系發展相對于城市較為滯后,農村金融向城市凈流出導致農村信貸供給的可及性低。此外,農村中小企業的土地、廠房等資產大多為集體所有或租入使用,不能滿足金融機構對抵押物的要求,更容易受到銀行信貸配給的約束。很多學者認為正規金融的信貸約束是制約小微企業發展的突出問題,西南財經大學2013年CHFS數據也顯示,在有負債的小微企業中34.1%從銀行貸款,62.9%從民間借款,可見小微企業面臨較大的信貸約束。

信貸約束是與信貸配給相對應的一個概念,信貸配給是站在供給方銀行的角度,指由于信息不對稱帶來的道德風險和逆向選擇,商業銀行并不采取提高利率而是采取減少貸款數量實施信貸配給,即銀行的信貸供給小于借款人的借款需求。信貸約束是站在借款方的角度,是指借款方期望的貸款數量和實際獲得貸款量之間存在的差額,該差額越大,信貸約束程度就越高。這一信貸約束的概念主要源于供給方的行為;但是,供給方長期的信貸配給會改變需求方的行為選擇,導致需求方不愿意申請銀行貸款,形成需求型的信貸約束。Boucher et al(2008)將信貸約束分為供給型和需求型兩大類。供給型信貸約束主要考察商業銀行對借款人的信貸配給;需求型信貸約束是一種間接性的信貸約束,其產生的原因是信貸合約的交易成本或風險成本過高,使得借款人放棄借款。西南財經大學2013年CHFS的數據也表明小微企業融資難的問題主要是因為信貸可及性較低,即很多有借款需求的小微企業不去銀行申請貸款。

當前,大部分分析小微企業信貸約束的文獻集中于分析供給型信貸約束,以信貸可獲性來衡量信貸約束,忽視了需求方自身的因素。本文在對小微企業進行問卷調查的基礎上,分析小微企業供給和需求雙重信貸約束的現狀,并分析其產生的原因,提出相應的對策來緩解小微型企業的信貸約束。

二、數據來源與研究方法

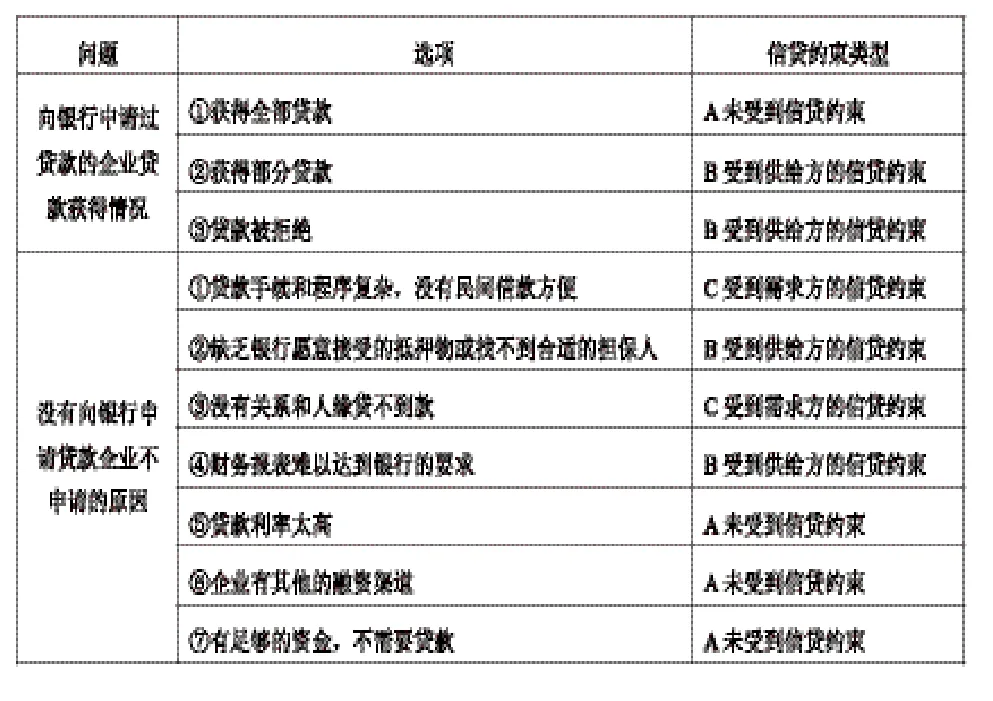

本文的數據來源于課題組2014年7~8月對江蘇四個縣(常熟、金壇、姜堰和灌云)小微企業的實地調查,共發放問卷464份,收回有效問卷351份,其中申請銀行貸款的企業有247家,未申請銀行貸款的企業104家。問卷借鑒Guirkinger&Boucher研究農戶信貸約束時采用的直接誘導式詢問法(Direct Elicitation Methodology,DEM)來識別小微型企業信貸約束的類型。首先詢問企業是否申請了銀行貸款,對于向銀行申請過貸款的企業詢問其貸款獲得情況,分析其供給型信貸約束現狀;對于未申請銀行貸款的企業詢問其為什么沒有申請銀行貸款的原因來識別是受到供給型還是需求型信貸約束;信貸約束劃分的具體分類見表1。

三、小微型企業信貸約束的現狀

為了考察小微型企業面臨的雙重信貸約束,調查將樣本企業分為兩類,一類是申請銀行貸款的企業,根據其獲得銀行貸款的數量、難易程度,分析其供給型信貸約束的現狀;另一類是沒有申請銀行貸款的企業,分析其為什么沒有申請銀行貸款,是企業自身的原因還是銀行方面的原因,從而識別需求型信貸約束和供給型信貸約束。

表1 根據直接誘導式詢問法識別的小微型企業信貸約束類型

(一)申請銀行貸款企業的信貸約束狀況。

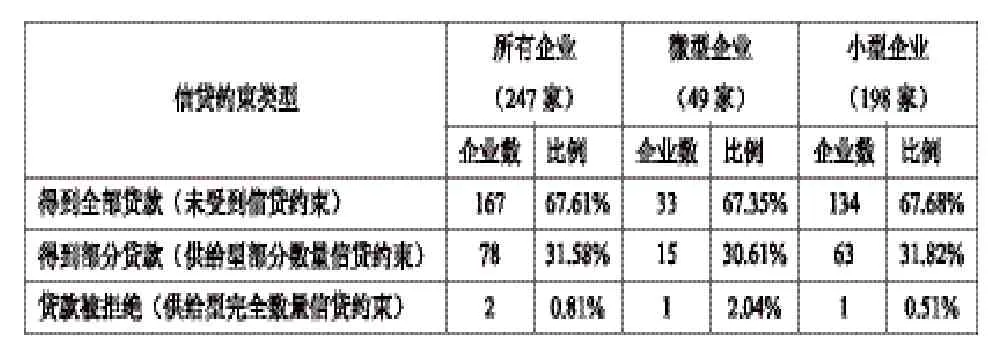

申請銀行貸款的企業中,有2家沒有得到貸款(占比0.81%),有78家沒有獲得全部貸款(占比31.58%),有167家企業獲得了申請的全部貸款(占比67.61%)。可見,申請貸款的樣本企業中,有32.39%受到銀行的數量約束,即供給型信貸約束,微型企業和小型企業受到供給型信貸約束的比例大致相當。

表2 申請銀行貸款企業的信貸約束狀況

雖然有67.61%的企業從銀行獲得了申請的全部貸款,但小微企業在向商業銀行融資過程中還存在一定的障礙。申請貸款的小微企業中有102家企業獲得貸款比較容易,占比41.30%;有108家企業獲得貸款有難度,占比43.72%;有35家企業獲得貸款比較難,占比14.17%;有2家企業選擇了幾乎不可能獲得銀行貸款,占比0.81%。從企業規模看,小型企業中有55.56%從銀行獲得貸款存在障礙(選擇有點難度、比較難和幾乎不可能),而微型企業這一比例高達71.43%。

針對獲得銀行融資有難度的企業進一步分析其融資難的原因,問卷要求企業從十個選項中選擇最主要的原因。選擇比例最高的是沒有合格的抵押資產(36.55%),其次是難以獲得第三方擔保(占比24.14%),第三是缺乏必要的人際關系或特殊關系人(占比11.03%);其他依次分別是企業信用等級低(8.97%)、企業經營狀況不佳(8.97%)、銀行無信貸規模(2.07%)、缺乏財務報表和連續經營記錄(1.38%)、企業以前有違約記錄(1.38%)、屬于限制發展的行業(1.38%)、其他(1.38%)。由此可見,農村小微企業在向銀行融資的過程中主要面臨的還是抵押物和擔保的不足。雖然商業銀行也推出了一些適合小微型企業的金融創新產品,如應收賬款質押、存貨質押等,但由于相關金融基礎設施不完善,創新型金融產品的使用率較低。

(二)未申請銀行貸款企業的信貸約束狀況。

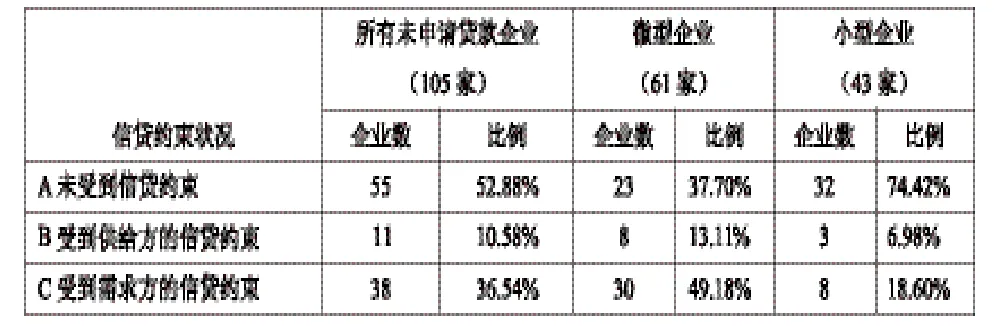

在104家沒有申請銀行貸款的企業中,有52.88%的企業沒有申請貸款是因為有足夠的資金不需要貸款、企業有其他的融資渠道或貸款利率太高,這部分企業或者因為資金充足或者因為不愿支付貸款成本而沒有申請貸款,可以認為他們沒有銀行信貸需求或者因為價格過高而沒有銀行信貸意愿,因此并沒有受到信貸約束。小型企業中沒有受到信貸約束的企業占比74.42%,高于微型企業的比例37.70%。沒有申請貸款的企業其中有10.58%是因為受到供給方的信貸約束,即因為缺乏抵押物或財務報表不能達到銀行的貸款要求;微型企業中受到供給方信貸約束的比例達到13.11%,超過小型企業的比例(6.98%)。沒有申請貸款的企業有36.64%是因為受到需求方自身的約束,如認為銀行貸款手續和程序復雜(占比34.62%),沒有關系和人緣貸不到款(占比1.92%)。微型企業中受到需求方約束的比例達到49.18%,小型企業中受到需求方約束的比例為18.60%。由此可見,有借款需求的企業中微型企業面臨的信貸約束要大于小型企業,在微型企業中有47.54%的企業是因為貸款手續和程序復雜而沒有向銀行申請貸款。

表3 未申請貸款的企業信貸約束狀況

四、緩解小微型企業信貸約束的對策

根據對江蘇351家小微企業的調研可以發現,供給型信貸約束的主要原因是抵押物和擔保的不足以及企業財務報表達不到要求;需求型信貸約束的主要原因是企業覺得銀行貸款手續和程序復雜。因此,要緩解小微企業的雙重信貸約束可以從以下幾個方面進行:

第一,商業銀行簡化信貸審批流程,針對小微企業的特點采取批量審批的方式,縮短審批時間,滿足小微企業“短、急、頻”的融資需求。

第二,商業銀行應創新貸款抵質押方式,積極開展存貨質押、應收賬款質押貸款業務;近期國務院出臺了關于開展農村承包土地的經營權和農民住房財產權抵押貸款試點的指導意見,在試點地區的商業銀行可積極探索“兩權”抵押貸款的模式,以提高農村小微企業尤其是新型農業經營主體的信貸可獲性。

第三,完善金融基礎設施建設,為商業銀行服務小微企業提供制度環境。

(1)建立健全小微企業和農村信用體系建設。商業銀行要求中小微企業提供有效的抵押或擔保主要在于信息不對稱,特別是小微型企業財務不透明,違約成本低,而農村信用體系的建設在一定程度上能緩解銀企之間的信息不對稱。

(2)完善動產融資統一登記平臺和應收賬款融資服務平臺的登記和審查功能。目前人民銀行征信中心雖然已經建立了動產融資統一登記平臺和應收賬款融資服務平臺,但平臺對質押登記的內容并不負有實質性審查責任,登記信息的真實性需要由銀行去核查,商業銀行開展存貨質押和應收賬款質押業務需要付出大量的時間成本,面臨的風險也較高,這降低了銀行開展此類業務的積極性。因此,征信中心應對所登記的信息采取形式與實質相結合的審查模式,為商業銀行開展存貨質押和應收賬款質押業務提供保障。

(3)農地和農民供給

住房抵押變現較難、風險較高,應構建農地抵押貸款的風險分擔及補償機制,可以考慮由財政、農業專業擔保機構出資設立風險補償基金,提高農業保險覆蓋率,以提高商業銀行開展“兩權”抵押貸款的積極性。

[1]韓俊,羅丹,程郁.農村金融現狀調查[J].農村金融研究,2007(9).

[2]王曙光,王東賓.雙重二元金融結構、農戶信貸需求與農村金融改革—基于11省14縣市的田野調查[J].財貿經濟,2011(5).

[3]Beck T,Demirgü-Kunt A,Peria M S M.Banking Services for Everyone Barriers to Bank Access and Use around the World[J].The World Bank Economic Review,2008.

[4]Stiglitz,J.E.and Weiss,A.Credit Rationing in Markets with Imperfect Information[J].The American Economic Review,1981.

[5]Boucher,S.;Carter,R.M.and Guirkinger,C.Risk Rationing and Wealth Effects in Credit Markets:Theory and Implications for Agricultural Development[J].American Journal of Agricultural Economics,2008,90(2).

[6]Guirkinger C,Boucher S R.Credit Constraints and Productivity in Peruvian Agriculture[J].Agricultural Economics,2008,39(3).

[7]唐季林.縣域行推進農地金融業務發展:機遇、挑戰與對策[J].現代金融,2015(5).

(作者單位:金陵科技學院商學院,本文為江蘇省教育廳2013年度高校哲學社會科學基金指導項目“小微型企業信貸約束現狀、成因及緩解對策研究——以江蘇省為例”(項目編號:2013SJD790040)階段性研究成果)

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

今日農業(2021年21期)2022-01-12 06:32:04

云南畫報(2020年9期)2020-10-27 02:03:26

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費導刊(2017年20期)2018-01-03 06:27:21

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

當代經濟(2015年4期)2015-04-16 05:57:02