“營改增”對銀行利潤的影響及對策

2015-10-24 09:19:31農業銀行鹽城分行課題組

現代金融 2015年10期

農業銀行鹽城分行課題組

“營改增”對銀行利潤的影響及對策

農業銀行鹽城分行課題組

銀行業“營改增”進入倒計時,稅收制度的變化將給商業銀行業務經營、產品銷售帶來較大的影響,銀行不得不重新審視稅收籌劃工作。區別于營業稅體制下的業務發展,增值稅體制使銀行業迎來了新的機遇,商業銀行可借此機會對客戶進行一次全面的梳理,對存量合同進行一次全面的回頭看,對產品擺布進行一次全面會診,調整和改變原有的經營思路和工作方法。本文從“營改增”對銀行經營收入、成本、稅金、利潤的影響,探究了五個方面的形成原因,提出了對策建議。

銀行稅制改革涉及本外幣、表內外等各種業務,面廣量大,難度不言而喻。“營改增”對銀行業來說,是一次難得的機遇,考驗著各家銀行的應變能力和創新能力。在這場核算機制改革過程中,如果墨守陳規,堅持經驗主義,那么在與競爭對手過招時極易敗下陣來,拱手相讓既有的市場份額。本文以農行某一級支行2014年經營為例,淺析“營改增”對利潤的影響和對策。

一、“營改增”影響商業銀行利潤的表現形式

商業銀行是金融企業,有責任和義務努力實現利潤最大化,盡量讓股東滿意,讓員工滿意。盈利能力一定程度體現了銀行的經營管理水平,體現了員工的精神狀態。“營改增”勢必給商業銀行原有的利潤核算帶來影響,現以某支行2014年利潤表為例,列舉以下可能的影響。

(一)營業收入下降。

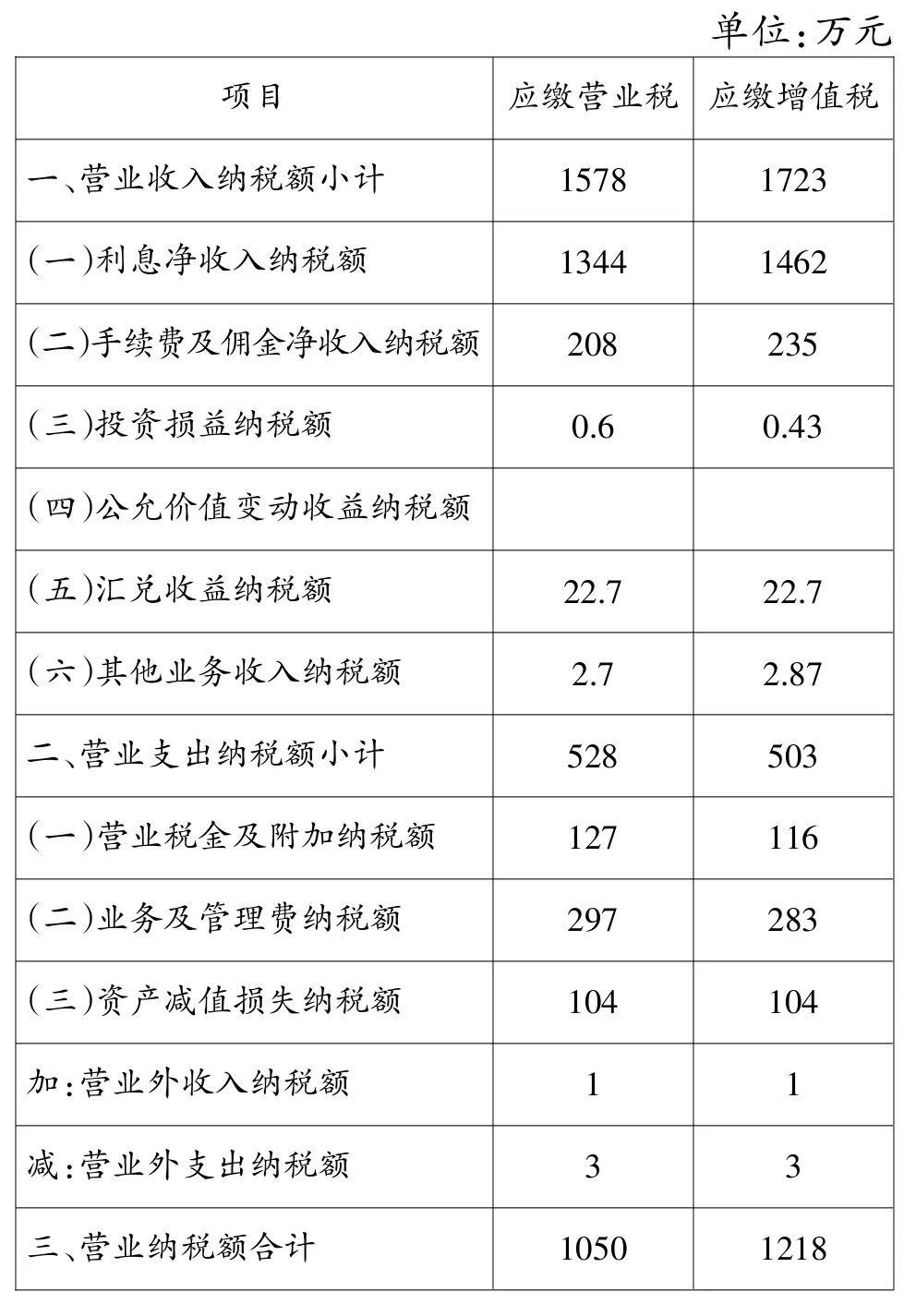

營業稅屬價內稅,增值稅屬價外稅。“營改增”后,銀行賬面營業收入要被剔掉一塊。如某支行2014年的手續費及傭金收入總額4156萬元。現行營業稅制下,手續費及傭金收入4156萬元,營業稅208萬元(4156×5%=208),則營業收入為3948萬元。增值稅制下,手續費及傭金收入總額4156萬元,應繳增值稅235萬元(4156÷1.06×0.06=235),則營業收入3921萬元。稅改前后,中間業務收入減少了27萬元。

(二)專項成本增加。

稅制改革落實涉及系統改造、稅務培訓、合同文本修訂、單證的更換等多個方面,都有相應的費用。僅增值稅票打印一項,就需機器設備和操作人員。如某支行現有8個營業網點,每個網點至少一臺稅控機,按3500元測算,一次性采購成本2.8萬元。假設一臺稅控機需要0.3人的日常工作量,就要占據2.4人,按照人均費用15萬元測算,每年凈增人員費用36萬元。

(三)應繳稅金增加。

對于已經持續經營的銀行,每年費用主要是人員費用,營業辦公物資采購支出有限,僅占很小的費用份額,商業銀行每年的進項稅占比很小。如2014年某支行實現營業收入31574萬元,上繳營業稅1578萬元。若按增值稅繳納,推算得出銷項稅1809萬元,扣抵進項稅86萬元,應納稅金額1723萬元,比營業稅制下多繳稅金145萬元。

(四)營業成本略有下降。

商業銀行是一般納稅人,增值稅進項稅可以抵扣銷項稅,不用計入成本。那么固定資產、物資采購等進項稅可以不計入成本,直接沖抵銷項稅,賬面成本略有下降。如某支行2014年購置辦公及電子設備844萬元,當年的固定資產采購進項稅金122.6萬元(844÷1.17×0.17=122.6),若折舊期5年,每年抵扣24.5萬元(122.6÷5=24.5),則每年折舊費用減少24.5萬元。

(五)經營利潤減少。

增值稅可以抵扣,營業稅不能抵扣,因適用的稅率不同,對經營利潤的影響也是十分明顯的。以某支行2014年利潤表為例,稅改后要多繳納流轉稅168萬元。

二、“營改增”影響商業銀行利潤的原因分析

銀行稅制改革,反映了國家對金融產業的政策導向。商業銀行應在改革中調整和增強自身的實力,經營理念、管理策略、核算模式等都要作出相應的變化。由于兩個稅種的課稅依據、課稅標準的差異,加上不同商業銀行的業務側重點不同,對利潤的影響也是不同的。但總體來看,普遍存有以下共同原因:

(一)應納稅率有所提高。

商業銀行現行營業稅率按5%征收,增值稅率按6%征收,兩者相比,稅率變化明顯,應納稅稅額變化勢必影響到營業利潤。客觀上,商業銀行的營業收入都是億元級,細微的百分點差別,影響的結果都在百萬元級以上。

(二)增值稅進項稅額少。

商業銀行的“原材料”主要是信用和勞務,涉及具體物資采購的量很小,主要是日常辦公用品支出,固定資產支出“總量管理、全行統籌”,具體到基層經營行,每年可用于抵扣的增值稅進項額不多,員工服務成本無法取得增值稅票,實際可供抵扣稅金遠低于增值稅銷項稅額。

(三)營業成本支出增加。

“營改增”后,商業銀行發放貸款、銷售產品時,客戶就會有增值稅票的內在要求。但現行的營業稅票系統顯然適應不了要求,目前客戶只有在購買貴金屬實物時,才向銀行索要發票。屆時,客戶在銀行的各種“消費”都會索要增值稅票。那么每個營業網點都要配備增值稅開票系統,僅這個系統的硬件和軟件就是一筆數額巨大的費用支出。

(四)崗位用工編制增加。

增值稅實行“以票控稅”,要嚴格按照客戶類型,及時為客戶開具發票。客戶為一般納稅人,需要獲得增值稅專用發票抵扣進項稅。客戶為小規模納稅人和個人,則需要發票帳務處理。因增值稅票開具的工作量大和優質服務要求,必須配備開票專職人員。同時,崗位知識、崗位技能都要進行必要的系統培訓,需要有教育成本的支出。

(五)服務定價難度增加。

由于增值稅是價外稅,不包含在原先的服務價格之內。如果仍然按照原先的定價標準,那么商業銀行實際上就是在“打折銷售”。“營改增”后,定價系統就要標注“含稅價”和“不含稅價”,就要對現有的所有定價標準重新發布公告。一方面要增加價格計算工作量,另一方面宣傳發布費用也是一筆較大的支出。

三、商業銀行“營改增”的應對策略

“營改增”是深化商業銀行改革的重要舉措,困難和挑戰不可避免,同樣也是合理定價服務和提升競爭能力的大好契機。商業銀行要借此機會,對現有的客戶、產品、合同等進行一次全面梳理、整合,優化管理,簡化流程,提升服務。

(一)采集好客戶信息,確保開具的稅票合法有效。

增值稅票是客戶抵扣稅款的依據,商業銀行重視優質服務,不能因為稅票影響品牌形象。不僅要主動為客戶出具稅票,而且力爭開出的每一張稅票都是合法有效的。一是客戶信息要做到“一查二錄三核對”,對客戶名稱、納稅人識別號、地址、電話、開戶行和帳戶等信息,由網點運營主管逐戶審查后,交由開票人員錄入,再換人核對,確保入庫的客戶信息準確無誤。二是開票人員業務培訓要經常化,不僅對開票系統要熟練掌握,常見的故障問題能獨立排除,而且對新條例、新規定要及時學習和領會,確保稅票開具的合法高效。三是提升開票時的客戶識別,快速識別客戶類型,對客戶名稱、納稅人識別號等關鍵要素與信息庫保持一致,避免稅票無法開具和延遲開具的現象發生。

(二)科學定價服務,維護合同文本的嚴肅規范。

一是服務報價要嚴謹。如果固守營業稅制下的含稅報價模式,而他行執行不含稅報價模式,就會削弱對優質客戶的競爭力。如現有一筆7%利率的貸款,營業稅制下報價為7%,而增值稅制下報價就應為6.6%,剩下的0.4%是增值稅款,客戶可用于抵扣,客戶財務負擔減少了,有利于穩固銀企之間的關系。二是稅票定價要靈活。同一筆業務收費對不同類別的納稅人將產生不同的財務成本。如某商業銀行發放一筆貸款,利息100萬元,增值稅稅率6%。一般納稅人的財務費用94.34萬元(100÷1.06),增值稅進項稅金5.66萬元;小規模納稅人的財務費用為100萬。三是合同簽定要規范,應對不同的對象,本著“雙贏”原則,為客戶著想,共同商定服務報價的不含稅價格和稅金標準,明確增值稅發票開具方式及發票違約條款,涉外業務要明確增值稅代扣代繳義務。對存量合同文本,視實際情況,如若能降低客戶或銀行的財務成本,則有必要對合同文本重新簽訂。

(三)強化銀行內部管理,科學抉擇最優的服務形式。

一是物資采購不能僅看采購報價,報價最低不代表采購成本最低。盡量選擇一般納稅人供應商,他們出具的增值稅專用發票,進項稅金率17%可以抵扣,而小規模納稅人供應商只能提供3%進項稅金率的專用發票。如某商業銀行計劃采購一批椅子,A企業報價117萬元,B企業報價110萬元。A企業是一般納稅人,銀行的實際費用是100萬元,增值稅進項稅金17萬元。B企業是小規模納稅人,銀行的實際費用106.8萬元,增值稅進項稅金3.2萬元。顯然,A企業報價優于B企業。二是產品組合面,不同產品適用不同稅率,貴金屬的增值稅率是17%,國內金融服務的增值稅率是6%,出口金融服務的增值稅率免征。因此,商業銀行要加大對出口金融的服務支持,盡量多培養國際業務人才,讓更多的網點都能從事國際業務營銷和操作。三是宣傳用品方面,送予的形式不同,稅率不同。如果宣傳用品直接作為禮品贈送,將被認定為視同銷售,需繳納17%的增值稅。但若是客戶用金融消費積分換取,將享受免征增值稅。

(四)重視稅務籌劃,加強內部財務操作風險防控。

商業銀行是金融企業,重視利潤核算理所當然。實際業務經營操作時,要有專業的納稅籌劃。一方面要招聘稅務專業人才,增強本行的稅務籌劃質量,在堅守法律規定的基礎上,用好用活國家政策,合理轉嫁稅負,實現稅款繳納的最優化、最小化。另一方面,也要加強“營改增”后的財務風險點排查梳理,加強財會人員業務培訓,確保財務核算符合新稅收制度的規定,為商業銀行的穩健發展保駕護航。

(課題組成員:陳愛祥、陳運江、朱曉梅)

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費導刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

上海國資(2015年8期)2015-12-23 01:47:31

當代經濟(2015年4期)2015-04-16 05:57:02