商業銀行計提貸款損失準備進行利潤平滑的研究

2015-10-25 01:05:23潘曉文趙永清

現代金融 2015年12期

□ 潘曉文 趙永清

商業銀行計提貸款損失準備進行利潤平滑的研究

□潘曉文趙永清

貸款損失準備是商業銀行基于貸款業務未來可能發生的預期損失而提取的風險準備金,計提的大小將直接決定商業銀行本期利潤的多寡,影響商業銀行跨期業績的穩定性,因此商業銀行存在運用貸款損失準備計提的多少來平滑各期業績增長的動機。本文基于我國A股16家上市銀行2010年三季度以來的面板數據實證研究發現,沒有證據支持商業銀行通過計提貸款損失準備進行利潤平滑,商業銀行很可能只是在撥貸比的監管約束下隨著貸款規模的擴張而相應地等比例計提貸款損失準備。

一、引言

為了提高銀行抵御風險的能力,真實核算經營損益,《商業銀行貸款損失準備管理辦法》(銀監會[2011]4號)規定,商業銀行應當按照謹慎會計原則,期末根據借款人的還款能力、還款意愿、貸款本息的償還情況、抵押品的市價、擔保人的支持力度和銀行內部信貸管理等因素,分析其風險程度和回收的可能性,以判斷其是否發生減值,如有客觀證據表明其發生了減值,應對其計提貸款損失準備(Loan Loss Provision)。

考慮利潤平滑,計提貸款損失準備,是商業銀行適應宏觀審慎逆周期調控的需要。隨著我國經濟的高速增長,不良率的不斷下降,商業銀行計提的撥備已經跟不上貸款規模的擴張,撥備計提的審慎性面臨挑戰,為此銀監會從2009年開始考慮引入動態撥備制度,前瞻性地運用宏觀審慎視角的逆周期工具,要求商業銀行在經濟上行期和利潤較好的情況下多計提撥備,以應對未來更為不確定的金融環境。2011年5月銀監會發布了《中國銀行業實施新監管標準指導意見》,正式將動態撥備工具作為金融監管領域的重要監管工具,并提出建立以貸款撥備率和撥備覆蓋率為基本標準,動態調整撥備的構架;2011年7月銀監會發布《商業銀行貸款損失準備管理辦法》,明確將撥備覆蓋率不低于150%和撥貸比不低于2.5%作為并行的雙重標準,按照孰高原則計提貸款損失準備。

貸款損失準備作為商業銀行資產減值準備中最大的一塊,計提的大小將直接影響商業銀行損益表和跨期業績的波動性,因此商業銀行存在運用貸款損失準備計提的多少來平滑各期業績增長的動機。考慮到利潤平滑將降低業績的波動性,隱藏商業銀行面臨的真實風險水平,因此目前市場上關于商業銀行利用貸款損失準備調節和平滑利潤的討論很多,對于這個問題較為關注,并且貸款撥備制度已成為監管當局審慎監管和商業銀行穩健經營的重要組成部分,那么我國商業銀行在計提貸款損失準備時,是否將各期的業績平滑作為主要的考慮因素呢?本文運用面板數據進行實證分析,對模型結果進行討論,最后得出相關研究結論。

二、實證分析

本文的實證分析主要基于我國A股16家上市銀行2010年三季度至2015年中期的季度數據,來考察我國商業銀行在計提貸款損失準備時,是否將各期的業績平滑作為主要的考量因素。

(一)計量模型

本文建立如下的面板數據模型:

LLPit=α0+α1NPLit+α2LGRit+α3EBTLLPit+μit

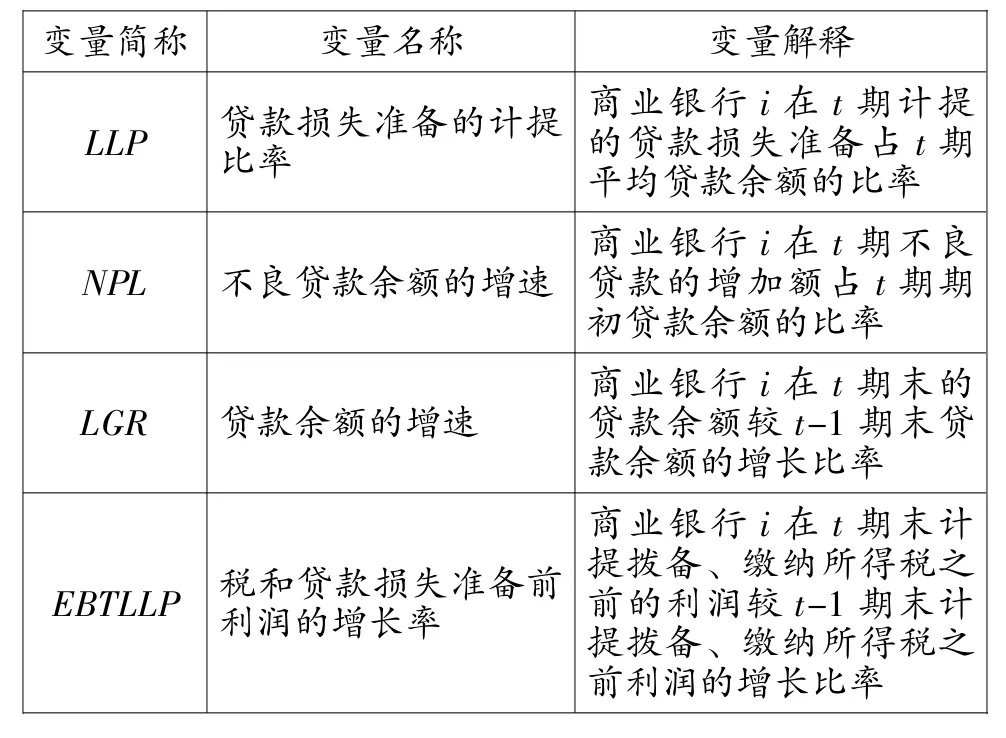

其中LLPit是貸款損失準備(Loan Loss Provision)的計提比率,表示商業銀行i在t期計提的貸款損失準備占t期平均貸款余額的比率,t期平均貸款余額是t期期初(或t-1期末)和t期期末貸款余額的平均值;NPLit是不良貸款余額(Nonperforming Loan)的增速,表示商業銀行i在t期不良貸款的增加額占t期期初貸款余額的比率,當不良貸款增加,貸款的預期損失也將增加,從而導致貸款損失撥備的增加,因此預期α1>C;LGRit是貸款余額的增速(Loan Growth Rate),表示商業銀行i在t期末的貸款余額較t-1期末貸款余額的增長比率。貸款損失準備的計提是商業銀行用來覆蓋貸款的預期損失,而貸款的預期損失是由貸款資產風險暴露、不良率和不良損失率三者共同決定的,在違約損失率既定的情形下,貸款風險暴露和不良率共同決定貸款的預期損失,進而決定貸款損失準備的計提規模。因此當貸款的風險敞口增長時,貸款的預期損失也將增加,從而導致貸款損失撥備的增加,預期α2>C;EBTLLPit是稅和貸款損失準備前利潤(Earning Before Taxes and Loan Loss Provision)的增長率,表示商業銀行i在t期末計提撥備、繳納所得稅之前的利潤較t-1期末計提撥備、繳納所得稅之前利潤的增長比率,當銀行撥備前利潤增加時,可以相應地提高貸款損失準備的計提,因此預期α3>C;假如商業銀行運用貸款損失準備平滑收入,那么當預期未來的“稅和貸款損失準備前利潤”減少時,那么本期貸款損失準備的計提將相應減少,反之亦然。

表1 變量選擇及解釋

(二)樣本數據

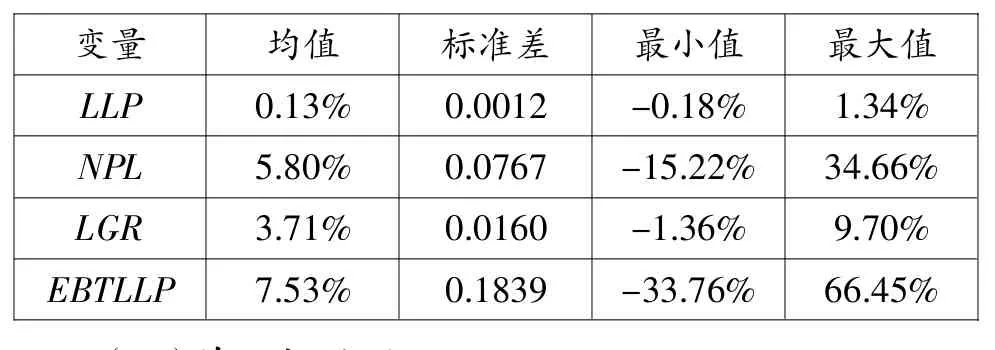

研究對象包括我國A股16家上市銀行,相關數據來自各銀行公布的年報、半年報和季報。樣本包括國有大行5家、股份制商業銀行8家、城商行3家,具有較強的代表性。樣本期間為2010年三季度至2015年中期所有的季度數據,因此本文的面板數據連續且平衡,較之國內已有的文獻研究,這個數據質量是較高的。

表2 樣本描述統計結果

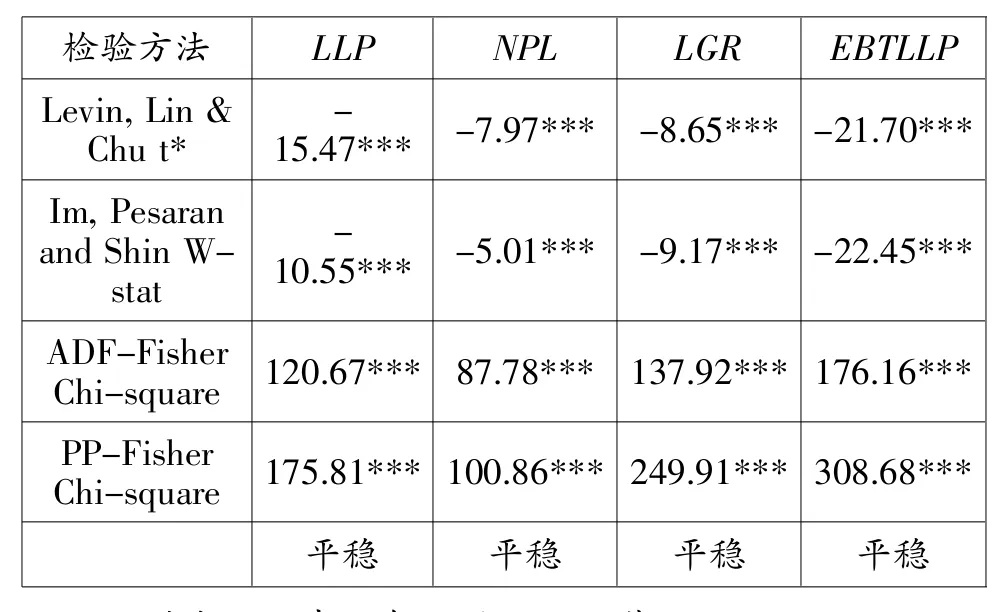

(三)單位根檢驗

為了防止虛假回歸或偽回歸,需要進行數據的平穩性檢驗。

表3 單位根檢驗

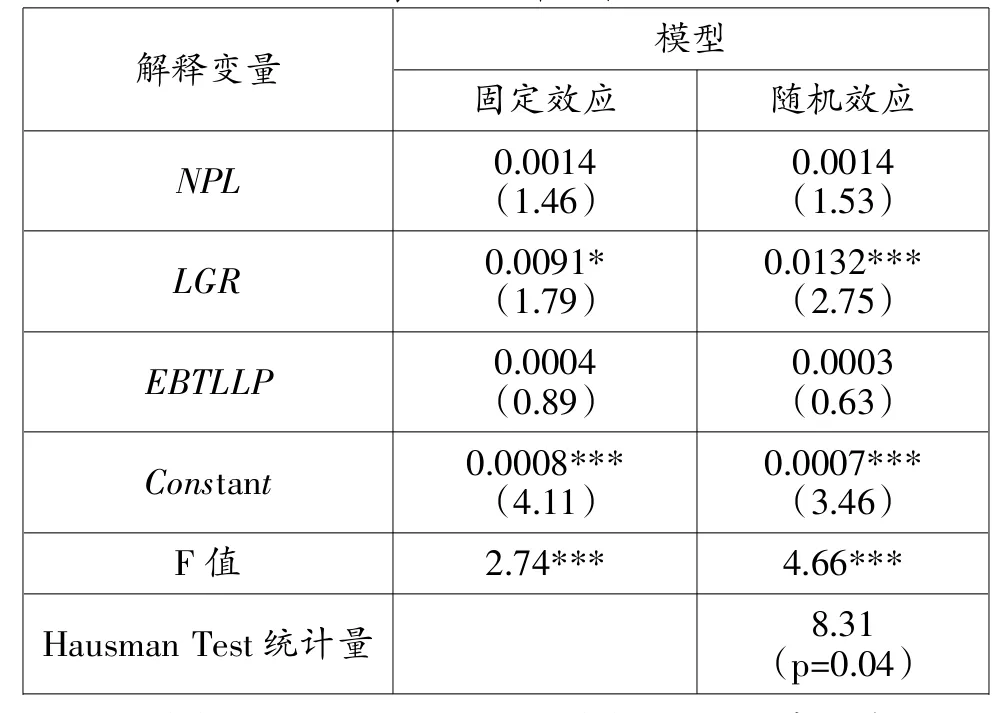

(四)模型估計

對面板數據進行LS估計,表4給出了上述模型的估計結果。Hausman檢驗顯示,Hausman Test統計量是8.31,p值是0.04,小于0.05,拒絕隨機效應的原假設,所以固定效應模型效果較好。

表4 估計結果

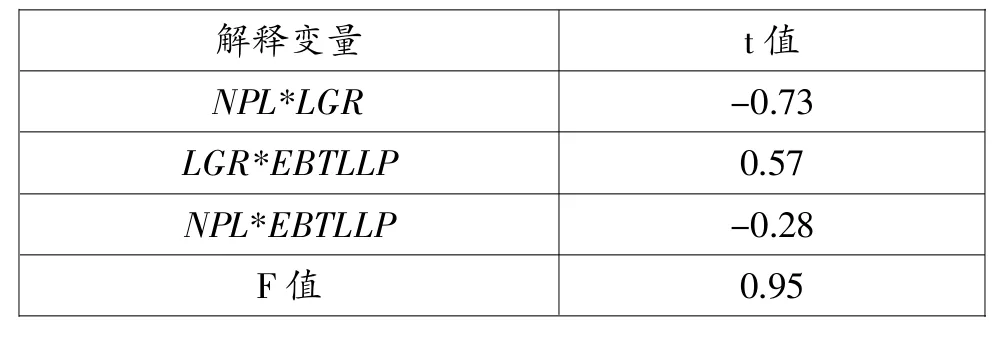

(五)異方差檢驗

對上述固定效應模型進行異方差檢驗,以判斷參數估計的有效性。以固定效應模型的殘差的平方作為因變量,原模型中自變量的兩兩乘積作為新的自變量,進行LS估計,可以發現各自變量均不顯著,F值也不顯著,因此不能拒絕White檢驗的原假設,可以認為上述模型不存在異方差。

表5 異方差檢驗

(六)結果討論

從樣本的固定效應估計結果來看,銀行的貸款損失準備與不良貸款的變動成正比,但是結果并不顯著。貸款規模的擴張,與貸款損失準備顯著正相關,這表明在撥貸比的監管政策下,商業銀行為了滿足監管指標,隨著貸款規模的擴張而相應的計提貸款損失準備。

根據信號理論,業績的大幅度波動會降低市場對該公司的信心,因此一般來說,商業銀行對貸款損失準備進行順周期管理,在收入高企時期增加撥備計提,在收入下行時期減少撥備計提,可以平滑收入,降低商業銀行利潤的波動性,使得各期利潤相對平穩。然而本文的實證分析顯示,稅和貸款損失準備前利潤與貸款損失準備成正比,但是不顯著,這表明商業銀行并沒有運用貸款損失準備進行跨期收入平滑。可能的原因包括:(1)目前我國商業銀行的股權結構仍以國有股權為主,這種所有權結構的制度安排,激勵商業銀行經營者盡可能地提升自身的經營業績,以便在同業的業績競賽中取得領先地位,因此即使在盈利較好地時期,商業銀行也無較大激勵計提更多的貸款損失準備來降低當期的業績而平滑未來的業績波動。(2)從資本補充來說,雖然超額的撥備原則上允許計入附屬資本或二級資本,但是超額的撥備也導致本期的利潤留存縮減,間接降低了一級資本的補充,因此商業銀行并無太大激勵計提過多的撥備。

三、相關結論

鑒于商業銀行利用貸款損失準備的計提進行利潤平滑,將降低業績的波動性,隱藏商業銀行面臨的真實風險水平,影響監管當局和市場對商業銀行所面臨真實風險的判斷,因此目前市場上對于商業銀行是否利用貸款損失準備調節和平滑利潤這一問題較為關注,本文基于我國A股16家上市銀行2010年三季度以來的面板數據進行實證研究,得出如下結論:

1.沒有證據支持商業銀行通過計提貸款損失準備進行利潤平滑。可能的解釋是我國商業銀行以國有股權為主的所有權結構,激勵商業銀行經營者盡可能地提升自身的經營業績,以便在同業的業績競賽中取得領先地位,因此即使在盈利較好的時期,商業銀行也無較大激勵計提更多地貸款損失準備來降低當期的業績而平滑未來的業績波動。從資本補充來說,雖然超額的撥備原則上允許計入附屬資本或二級資本,但是超額的撥備也導致本期的利潤留存縮減,間接降低了一級資本的補充,因此商業銀行并無太大激勵計提過多的撥備。

2.商業銀行貸款損失準備的計提與貸款規模的擴張顯著正相關,這可能表明商業銀行在撥貸比的監管約束下隨著貸款規模的擴張而相應的等比例計提貸款損失準備。在商業銀行無法準確地劃分貸款的預期損失和非預期損失的情形下,撥貸比2.5%的監管要求具有逆周期調控的功能,在抵御金融風險和維持商業銀行利潤留存方面取得了良好的平衡作用。

[1]Fonseca,A.R.,Gonzalez.Cross-Country Determinants of Bank Income Smoothing By Managing Loan-Loss Provisions[J]. Journal of Banking&Finance,2008,(32).

[2]Laeven,L.,Majnoni,G.Loan-Loss Provisions and Economic Slowdowns∶Too Much,Too Late?[J].Journal of Financial Intermediation,2003,(12).

[3]陳雯靚,吳溪.我國商業銀行的貸款損失準備計提與利潤平滑:新會計準則的影響[J].審計研究,2014,(1).

[4]郭杰,洪潔瑛.銀行貸款損失撥備的影響因素分析[J].金融評論,2011,(1).

[5]孫天琦,楊嵐.關于銀行貸款損失準備制度的調查報告——以我國五家上市銀行為例的分析[J].金融研究,2005,(6).

[6]王兆星.貸款風險分類和損失撥備制度變革[J].中國金融,2014,(17).

[7]許友傳,楊繼光.商業銀行貸款損失準備與盈余管理動機[J].經濟科學,2010,(2).

南京銀行)

猜你喜歡

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

大眾投資指南(2020年10期)2020-07-24 08:03:40

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環境保護(2019年4期)2019-09-23 08:52:46

當代水產(2019年7期)2019-09-03 01:02:08

知識經濟·中國直銷(2018年8期)2018-08-23 09:16:02

消費導刊(2017年20期)2018-01-03 06:27:21

湖南農業(2016年3期)2016-06-05 09:37:36

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18